內河港口建設項目投資決策若干問題分析

2020-12-23 11:37:26曾慶營中交四航局第二工程有限公司

珠江水運 2020年22期

曾慶營 中交四航局第二工程有限公司

習近平總書記提出的海上絲綢之路的策略受到沿線國家的重視和響應,很多國家和我國簽訂了戰略協定,形成了良好而堅實的同沿線國家合作的基礎。同時,基于我國極大的外匯儲備量,確保了外匯存量的保值增值,最大限度避免了基于震蕩匯率造成的外匯儲備嚴重縮水,為港口項目的對外投資創造了條件。而對港口建設和運營的投資是獲得穩定收益的最佳途徑。另外,為了滿足國際市場瞬息萬變的需求和壓力,國外的港口改建擴建項目市場廣闊,由此,我國的港口企業應該把握機遇,加快港口建設項目投資的步伐。本文將以廣東江門港的建設項目為例,從資金估算以及經濟影響的角度分析投資決策中的若干問題。

1.港口建設項目背景

江門港不僅是地區交通體系的關鍵樞紐、廣東省舉足輕重的港口,更是該市臨港工業和現代物流發展的堅實基礎,也是粵西地區和珠江三角洲的重點口岸。江門港以散貨、雜貨、集裝箱、能源、原材料為依托,全力發展臨港產業,在此基礎上對商貿、旅游客運、口岸物流、信息等相關服務。該港口建設項目隸屬于主城港區的江海作業區,項目位置為西江江中高速公路橋下游右岸,其服務范圍是江門城區和江門高新技術產業園區,服務項目以件雜貨、外貿集裝箱運輸為主。遵照《江門市國民經濟與社會十二五發展規劃》策劃的綜合發展規劃,與江門市高新區岸線實際的應用狀況,真正把港口和水運資源優勢發揮出來,合理利用高新區的岸線資源,切實促進江海作業區港口的建設,借助臨港產業的大發展帶動高新技術產業開發區的全面發展;與此同時,作為江門港核心資源,主城的港區更影響著江門港的整體發展,特別是最近幾年,伴隨飛速發展的腹地經濟,連年劇增的吞吐量導致通過能力不足,加快該港區的建設步伐顯得特別重要。

2.投資估算等問題分析

該港口建設項目坐落于江門市高新區,將要建設三千噸泊位11個,碼頭長度為1330米。該項目投資范圍涵蓋通信導航、港作車輛、疏浚、軟基處理、給排水消防、環保、水工結構、陸上引橋、堆場道路、暖通、自動控制、工藝、土建、供電照明、大臨工等。該港口建設項目預計投資234790萬元,初步估算建設期使用資金利息為 13884 萬元,流動資金為2631萬元。項目建設投資分期投入根據兩年半(30個月)規劃,第一年投入比例為40%、第二年投入比例為40%、第三年半的投入比例為20%。其中資本金投入占比建設投資的30%,銀行貸款比例為70%,貸款的長期利率為6.50%。流動資金全部為自有資金。

3.項目投資綜合影響的分析

3.1 經濟的分析

該項目遵循“有一無”對比原則實施測算。借助資源合理配置的角度,利用測算項目的經濟費用、效益以及評價標準,對項目投資的經濟效率以及建設時機進行合理分析、評價。

3.1.1 經濟費用估算

傳統的估算范圍包括運營費用和建設投資。而針對基本市場化的建設項目投入,不再對投資和運營成本實施影子化的價格調整。

3.1.2 經濟效益估算

要對該港口建設項目主體業務進行分析,關鍵措施是體現在有效節約貨物陸路運輸費用。表現在兩個方面,第一是通過集裝箱替代節約陸路運輸費用的措施。在項目進行過程中,在擬建的本碼頭對腹地集裝箱進行裝卸,借助水路向周邊樞紐港和干線港實施運輸,然后進行中轉;而在沒有項目的時候,該項目的集裝箱則是借助公路運輸到周圍的樞紐和干線實行中轉。第二是節約在港費用的途徑以及節約替代件雜貨陸路運輸費用的途徑。在項目進行的時候,件雜貨將在深圳和廣州等深水港運輸后在擬建的該碼頭裝卸。在沒有項目的情況下,進港的袋裝糧食和鋼材類則是在廣州等深水港裝卸后通過公路進行中轉到達本項目的腹地。

3.1.3 經濟費用效益分析

按照上面的識別與估算費用與效益,同時計算項目的經濟費用效益,該項目內部經濟收益率為10.1%,超過了百分之八的社會折現率,實現48337萬元的經濟凈現值。由此,從經濟費用效益的視角分析,證明了該項目的可行性。

3.1.4 敏感性分析

通過分析敏感性系數,得出影響內部經濟收益的原因:第一是吞吐量,第二是投資。當吞吐量減少百分之八的時候,會增加24%的建設投資,如果增加68%的運營費用時,社會折現率在經濟內部收益可達到8%,足以體現該項目具備很強的抗風險能力。

3.2 財務分析

3.2.1 盈利能力分析

(1)融資前財務盈利能力分析。融資前獲得稅前項目投資財務內部收益率為9.2%,遠遠超過8%的基準收益率,表明在融資前項目盈利能力符合要求。

(2)融資后財務盈利能力分析。根據融資后資本金財務盈利能力的狀況,融資后所得稅后項目投資財務內部實現了8%的收益率,遠遠高于5.8%的基準收益率;而該項目資本金財務內部收益率為 8.6%,超過8%的基準收益率;同時體現出8.8%的總投資收益率,顯現 21%的項目資本金凈利潤率,表現出很強的融資后項目盈利能力。

3.2.2 償債能力分析

對于長期借款償還本息的模式,必須根據“按能力還本付息”。經過計算得知該項目借款為14.05年的償還期,其中要而包括建設期。在項目的借款償還期內,如果產生高于2的達產各年利息備付率,就體現出該項目良好的利息償付能力。而在項目的貸款償還期內,發生高于1的項目償債備付率,則體現項目可以按照期限償付貸款本息。如果項目資產負債率達到72%,同時會因為貸款的償還而降低,這就足以體現項目經營安全的穩定性。并隨著貸款的償還逐漸降低,表明項目經營安全穩健。

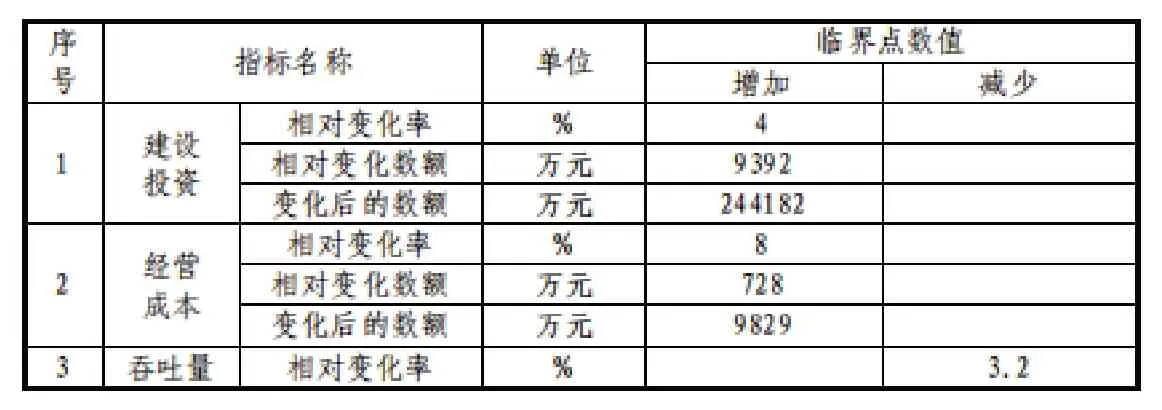

表1 敏感性臨界點

3.2.3 財務生存能力分析

通過相關的項目財務現金流量表可以看出,在項目運營期間,沒有出現經營活動凈現金流負值的現象,而且體現很大的凈值,而且投資、經營、籌資三項經營活動累計的盈余資金都沒有負值的出現,所有這些數據都證明項目超強的財務生存能力。

3.2.4 不確定性分析

(1)盈虧平衡分析。表現盈虧平衡點利用以生產能力利用率表現的公式為:BEP=年固定成本/(年營運收入-年可變成本-年營業稅金及附加)在該項目的貸款還清后,如果能達到37%的預測吞吐量,就顯示可以保本經營。也體現項目抗市場風險能力很強。

(2)敏感性分析。對于敏感性的分析,如果預測采用經營成本、建設投資、吞吐量等指標,變化的可能性很大,具備很大的不確定性。也就是說項目發生變化對資本內部收益影響程度各盡不同。敏感性臨界點的計算結果見表1。

在諸多的不確定原因中,吞吐量的波動對資本內部收益率有極大的影響。從表1可以看出,增加4%的建設投資,會增加8%的運營成本,或者減少3.2%的吞吐量,該項目資金正好在內部收益中達到 8%的設定的基準收益率,相應數值則為各因素變化的敏感性臨界點。

4.結論

綜上所述,在港口建設項目投資決策過程中,綜合因素的影響還是極大的,其中包括金融貨幣政策、產業政策、資金回收周期長等,造成了港口建設項目投資的復雜狀態。這就需要項目投資決策者必須結合具體的情況進行策劃,采用靈活的方式爭取決策的廣泛適用性,最大限度地符合港口建設項目投資的特征。同時要綜合考慮各種隱藏的風險因素,作出謹慎的項目投資決策。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代工人(2019年20期)2019-12-13 08:26:11

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

海洋世界(2016年12期)2017-01-03 11:33:00