國內醋酸乙烯市場新格局的形成及應對措施

2020-12-23 04:15:28張保明中國石化集團重慶川維化工有限公司

環球市場 2020年29期

關鍵詞:危化品

張保明 中國石化集團重慶川維化工有限公司

醋酸乙烯(簡稱VAC 或VAM),又稱醋酸乙烯酯或乙酸乙烯酯,是一種重要有機原料,是世界上最重要50 種有機化工原料之一。醋酸乙烯主要通過自身聚合或與其他單體聚合,生成聚醋酸乙烯(PVAC)、聚乙烯醇(PVA)、醋酸乙烯-乙烯聚合物(VAE、EVA 和EVOH)等衍生物。

1963 年,從北京有機化工廠從日本引進第一套裝置開始,國內醋酸乙烯裝置陸續建成投產,自用生產聚乙烯醇,基本不對外銷售。20 世紀90 年代開始,隨著醋酸乙烯應用領域逐步擴大至PVAC、VAE、和EVA 等領域,國內市場對醋酸乙烯需求不斷增長。

一、國內醋酸乙烯進出口變化

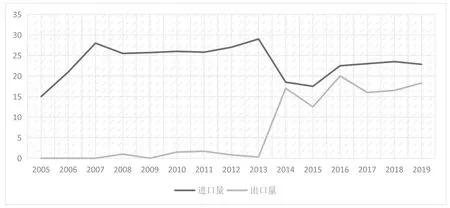

2014 年前,國內市場進口量基本保持25-30 萬噸/年。2014 年,隨著寧夏大地公司26 萬噸/年、蒙維科技公司45 萬噸/年及寧夏能化公司45 萬噸/年裝置建成投產,國內醋酸乙烯市場供大于求的格局正式形成,加之歐洲兩套醋酸乙烯裝置停產,為國內醋酸乙烯出口帶來市場機遇,從2014 年開始,國內醋酸乙烯出口量大幅增20 萬噸/年(如圖1 所示)。與此同時,醋酸乙烯進口量總體呈下降趨勢,主要來自中國臺灣和新加坡,從而保證臺灣、長春和大連化學在國內生產工廠原料所需,國內貿易商基本不再進口醋酸乙烯。

二、國內醋酸乙烯供應端變化

目前,全球醋酸乙烯產能約780 萬噸/年,主要集中在亞洲,美國次之。

歐洲、亞洲是醋酸乙烯的主要進口目的地,隨著2020 年4 季度韓國樂天新建21 萬噸裝置投運,韓國醋酸乙烯將由進口國轉變為出口國,后期韓國下游新的EVA 裝置建成,醋酸乙烯基本保持供需平衡。

2020 年國內醋酸乙烯產能270 萬噸,有效產能245 萬噸,產量210 萬噸左右,生產企業主要自用生產PVA、VAE 和EVA 等產品,外銷醋酸乙烯商品量70 萬噸左右。

2021-2024 年國內醋酸乙烯將要新增的產能包括:

蒙維科技三期20 萬噸/年電石法醋酸乙烯和10 萬噸/年聚乙烯醇,預計2022 年投運。

古雷煉化二期20 萬噸/年乙烯法醋酸乙烯,主要配套下游EVA 自用需求,預計2022 年投運。

上述新增的兩套醋酸乙烯裝置基本無商品量外銷。

三、國內醋酸乙烯需求端變化

圖1 2005-2019年國內醋酸乙烯進出口走勢 單位,萬噸/年

傳統下游聚乙烯醇需求穩定,仍是醋酸乙烯主要應用領域;聚醋酸乙烯行業受建筑、包裝和家具等行業發展放緩需求有所減少;VAE 和EVA 等行業因環保及進口替代等原因需求快速增長。

2019 年,國內醋酸乙烯商品量70 萬噸,進口量20 萬噸,出口量18 萬噸,醋酸乙烯表觀需求量72 噸(自用除外)。進口20 萬噸主要是臺資企業配套采購,當前國醋酸乙烯市場仍然處于供大于態勢。

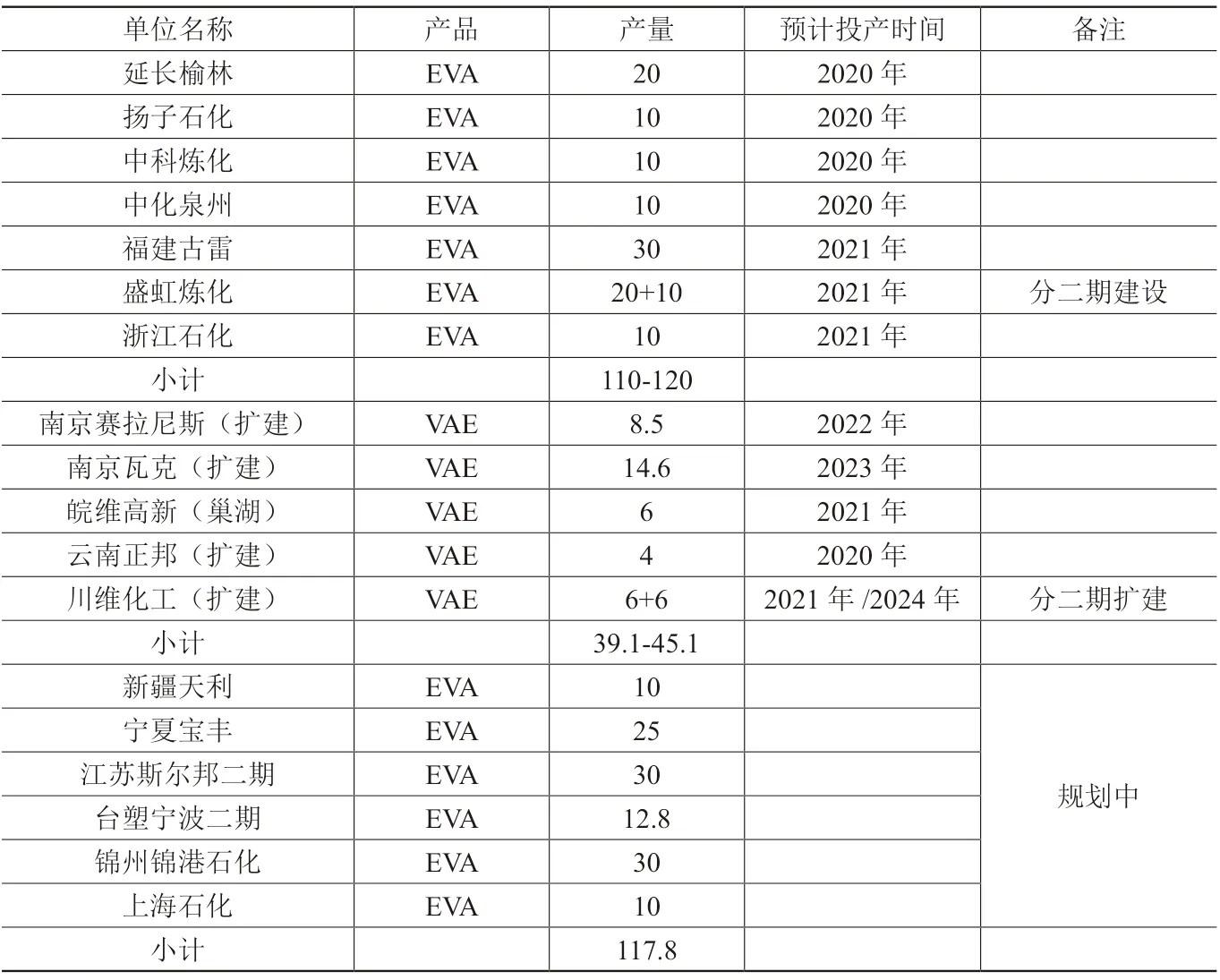

2020 年,國內大陸EVA 產能97 萬噸,預計2024 年產能增加到200 萬噸/年以上,后期仍有117.8 萬噸/年裝置規劃;VAE 產能81 萬噸,預計2024 年產能增加到120 萬噸/年以上。因此,2020-2024 年國內新建EVA 和VAE 裝置將增加醋酸乙烯消耗量達65 萬噸(如表1 所示)。

從2021 年開始,國內醋酸乙烯需求將大幅增長,供大于求的格局將逐漸轉變。

四、影響醋酸乙烯供需求變化的其他因素

(一)品質需求的差異性

醋酸乙烯主要有乙烯法、電石乙炔法和天然氣乙炔法三種工藝,不同生產工藝,其醋酸乙烯品質存在一定差異:乙炔法苯系物含量較乙烯法高,乙烯法醋酸甲酯、醋酸乙酯含量較乙炔法高。雖然近年來三種工藝持續優化,消除部分品質差異,但下游用戶在使用上仍有不同需求選擇,特別是EVA 行業基本要求使用乙烯法醋酸乙烯產品。

(二)安全環保要求影響供應

由于醋酸乙烯易發生高溫自聚危險,發生多起安全事故,同時國家加大生產企業安全環保要求,致使越來越多的中小企業減少醋酸乙烯需求,改用安全環保的產品替代。如醋酸乙烯聚合生產白乳膠工藝就被環保型的VAE 乳液逐步替代。

(三)危化品運輸限制供應下降

危化品運輸事故頻發,國家及各級安監部門對采購和銷售環節危化品運輸車輛管理越來越嚴,包括車輛、裝載、運輸、作業及道路限行等要求。如三峽船閘檢修,禁止危化品通行。因此,大量醋酸乙烯企業加大PVA、VAE 和EVA 等下游產品開發,將危化品轉化成非危化品,減少危化品外銷,

五、國內醋酸乙烯面臨新格局的應對思路

受需求大幅增加、供應難以增量和安全環保影響醋酸乙烯長途運輸等影響,國內醋酸乙烯市場階段性、地區性和季節性資源緊張將成為新常態。

1.通過效益趨動,使醋酸乙烯產業鏈上商品資源動態平衡。“醋酸乙烯-聚乙烯醇-VAE/EVA”是同一產業鏈上下游關系,國內醋酸乙烯生產企業均有下游配套產品,下游需求和價格漲跌將會階段性影響產品鏈上商品量供應量多少。

2.重啟停產裝置,增加醋酸乙烯供應量。現有生產企業可考慮通過現有裝置的改擴建以增加醋酸乙烯供應量,特別是像北京東方公司這種采用乙烯法醋酸乙烯的企業,可能重啟長期停運的醋酸乙烯裝置,主要向華東地區提供商品資源量。

表1 2020-2024 年國內新建EVA 和VAE 裝置分布 單位:萬噸/年

3.新建生產裝置,加大醋酸乙烯供應量。國內市場醋酸供應充足,大量MTO 裝置增加乙烯供應量,預計將有新醋酸乙烯裝置投資建設。如江蘇斯爾邦和江蘇盛弘等有項目建設意向。

4.擴大進口,提升醋酸乙烯供應量。國際市場韓國樂天21 萬噸裝置投產,韓國市場資源過剩,具有成本優勢的新加坡、沙特等醋酸乙烯將大量進入國內市場,重新回到2014 年前凈進口局面,國內市場對外依存度將持續提高。

六、結束語

在國內化工市場競爭日益加劇形勢下,本文對國內醋酸乙烯市場格局即將發生轉變做了簡要分析,認為總體市場將逐步由出口型轉變變為進口型,國內市場對外依存度將持續提高;同時,提出效益趨動、重啟停產裝置、新建生產裝置和擴大進口等應對思路。本文的研究希望能夠幫助醋酸乙烯上下游企業認識市場環境變化,積極探索醋酸乙烯行業發展新思路,共同應對新的競爭格局,最終實現行業健康良性發展。

猜你喜歡

江蘇安全生產(2022年8期)2022-11-01 09:14:48

江蘇安全生產(2022年6期)2022-07-29 01:22:36

江蘇安全生產(2022年4期)2022-05-23 13:03:42

水上消防(2021年5期)2022-01-18 05:33:28

江蘇安全生產(2021年8期)2021-11-05 08:14:52

江蘇安全生產(2021年8期)2021-11-05 08:14:52

江蘇安全生產(2021年4期)2021-07-19 06:03:26

水上消防(2020年4期)2021-01-04 01:51:18

江蘇安全生產(2020年8期)2020-10-27 01:53:26

江蘇安全生產(2020年6期)2020-07-28 07:48:26