B公司上市后實施股權激勵方案設計研究

2020-12-26 02:30:48戴鈺寧波貝斯美投資控股有限公司

環球市場 2020年26期

戴鈺 寧波貝斯美投資控股有限公司

2015年2月5日,B公司上市前股改,大股東出讓26%的股權進行股權激勵,此次受益員工均為B公司及其子公司核心人員,惠及生產部門組長以上職位,共計72人,占2015年所有員工人數23%。

2014年年報顯示,B公司資產負債率為85.3%,2015年股權激勵后,募集資金2600萬,公司的總資產及凈資產規模均增加,導致公司的資產負債率下降,之后幾年公司也多次引入新的投資者,財務狀況和經營情況得到了大幅改善,償債能力增強,截至2018年年報,B公司資產負債率為18.46%。

股權激勵實施后,公司銷售和利潤爆發式增長,也說明了股權激勵在這個時期內對公司的經營起到了正向作用,調動了高管及公司核心人員的積極性,有利于企業的快速發展。

本文對于之前的股權激勵計劃的72人進行問卷調查,調查結果反饋:總發放樣本72份,回收64份,其中4名員工已退休,2人離職,一人病休,一人生育休假,在樣本回收的64份中,認為分配依據有參考標準但相對不合理的占比92%,此次激勵制度只有激勵沒有約束的占比83%,贊成長期激勵的占比55%,各部門崗位付出與收入不成比例的占比97%,問卷調查其他部分統計此次股權激勵經公司持續經營的財務效果和非財務指標效果檢驗后總結存在以下不足:

(1)股權激勵計劃沒有設定業績考核目標

B公司當時僅以一定的價格定向增發的內部員工股,但是該激勵計劃沒有與日后公司的經營業績掛鉤。

(2)股權激勵方案中沒有明確日后退出機制

員工通過合伙企業間接持有公司股份,員工拋售個人所持股份時,需要通過合伙公司致行動,一定條件下限制了退出的便利性,容易產生退出時價格和轉售對象的糾紛。

(3)股權激勵方案中缺乏因為自身違規而喪失被激勵資格的機制

沒有對被激勵對象的約束條件,容易導致被激勵人員自身原因造成公司損失的情況下,不能對公司的股權進行保全或者保護其他被激勵人員的利益。

(4)股權激勵方案額度設計不合理

本次股權激勵方案母公司直接轉讓26%的股權進行相當于全員激勵,在激勵額度和人員選擇中差異化較小,對于重要崗位和有特殊貢獻的人員與其他一般人員的差距較小,后續激勵時沒有預留激勵的數量,沒有考慮股權激勵方案實施后引入人才激勵效果。

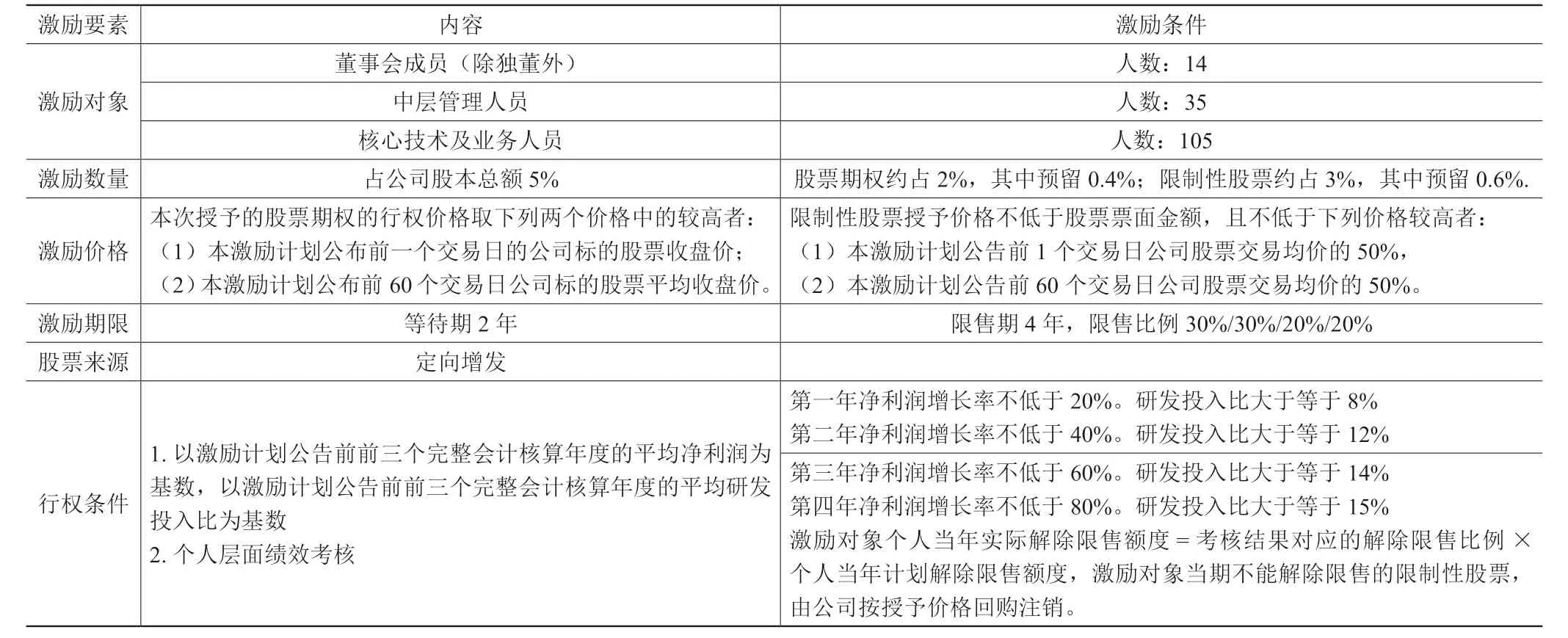

一、股權激勵方案設計

B公司是一家人才密集型公司,具有高成長性和高收益的特征,核心技術研發人才對于公司的核心競爭力有著關鍵作用,從產品的研發到投產小試、中試最后正式規模化生產、進行銷售獲得收益是一個較長的時間,限制性股票激勵計劃的激勵效果具有持久性,能夠有效留住人才。對于高管來說傾向于追加研發投入的同時進行高收益項目的投資決策,股票期權激勵計劃使得高管有高收益的預期。但是由于股票期權沒有懲罰性,會造成有投資決策的高管進行高風險投資后失敗影響限制性股票激勵的效果,而且B公司處于產業的上升期,上市后的產業鏈的開拓未來將會給公司帶來巨大的效益,所以公司上市后的估值會出現爆發式增長,擬實施的股權激勵計劃方案選取:B公司在完成上市計劃后,可以推出“2+4”模式的股票期權+限制性股票激勵計劃。(見表1)

表1 股票期權與限制性股票激勵計劃實施表

二、股權激勵方案預期效果

上市后股權激勵計劃方案中,2018年公司股本9085萬,每股盈余0.9元,按照券商目前計算得出的農藥行業平均17倍市盈率15.3元,股票期權定價15.3元,限制性股票定價7.65元,上市后定增3030萬,定增后股本12115萬,2021年預計每股收益=10858÷12115=0.9元,17倍平均市盈率后股價15.3元。股票期權數量=12115*0.016=193.84萬,限制性股票=12115*0.024=290.76萬。2021年股票期權不行權,限制性股票行權30%,363.45*0.3=109.03萬股,收益834.12元。(見表2)

表2 股票期權與限制性股票激勵數量表

通過上述預測數據,該股權激勵方案對于公司的高管、中層以及核心人才起到了積極的激勵作用。他們可以通過自己或者團隊的努力,獲得薪酬以外的額外收益,而且該部分收益不唯一,業績提升越高,獲得的額外收益也相對應的提高了,將公司的利益和高管的利益緊密結合在一起,極大地激發高管在不同時期為公司謀求更好發展的動力。對于人才引入設置預留激勵數量,增強后來進入團隊的人才的歸屬感和企業認同感,對于穩定核心團隊有積極作用。如果激勵對象選擇不行權,激勵人員持有的限制性股票在未來的時間內也會為了能夠獲得收益努力提升公司的業績,拉高股價來獲得收益。要求對研發投入的考核要求,嚴格要求管理層決策時考慮研發費用的支出以及對企業研發創新的支持,充分調動研發人員的積極性,研發投入的持續增長,有效保證企業的研發活動項目運作,在B公司布局的“1+3”全產業鏈的各個環節,節省成本,優化產業結構,從大化工原材料輸入到最終產品輸出的每一個環節做精做細,提升企業核心競爭力。