影響中國碳排放權交易價格波動的長效因素研究

——基于北京環境交易所碳價格

2020-12-28 06:26:58劉君陽楊鳳娟李亞冰

統計理論與實踐 2020年3期

劉君陽 楊鳳娟 李亞冰

一、引言

工業革命以來,化石燃料的大量使用,引發了全球變暖、空氣質量惡化等環境問題,也制約了經濟的健康發展。《京都議定書》在這樣的背景下誕生,并以法規的形式限制各經濟體的溫室氣體排放。科斯定理將外部性的經濟問題內部化,為經濟體之間和經濟體內部企業之間的溫室氣體排放額的合理配置提供了一種全新機制,碳排放權交易市場應運而生。如何從宏觀和微觀角度考察碳排放權交易價格的影響因素,成了國內外學者研究熱點。

Marius-Cristian Frunza等(2010)[1]對歐洲碳交易市場進行分析,認為石油、天然氣和煤炭的價格以及股票市場是碳交易價格波動的影響因素。Wu N等(2013)[2]采用主成分分析法分析了資本成本和燃料成本對碳價格的敏感度,探究了碳價格的波動與投資回報率的關系,并發現碳價格與能源價格之間的關系應是雙向的。Tan(2017)[3]采用分位數回歸法探究碳交易價格影響因素的傳導路徑,發現在前期能源價格是影響碳交易價格的最主要因素,而工業發展和股票市場在后期的影響程度逐漸加深。周天蕓、許銳翔(2015)[4]采用基于VAR的向量誤差修正(VEC)模型對深圳碳交易市場進行研究,發現煤炭價格的影響最大,空氣質量指數對碳排放交易價格有顯著的影響,工業指數和CER期貨價格對碳交易價格也存在正向影響。馬慧敏、趙靜秋(2016)[5]采用主成分分析法,發現國際CERs價格、工業發展水平與北京碳交易市場價格呈負相關,而能源價格和金融市場繁榮程度與北京碳交易市場價格呈正相關。趙立祥、胡燦(2016)[6]運用結構方程模型,發現市場環境的變化對碳交易價格影響作用最大,其次是政策因素和氣候變化,而能源價格對碳交易價格的影響并不顯著。姚奕等(2017)[7]通過構建EMD-SVM模型對湖北碳交易市場進行研究,發現碳市場供需不均衡和碳市場發展過程中的重大事件對碳價格產生了較大影響。李菲菲(2019)[8]采用GARCH模型分析了北京、上海碳價格的波動和風險特征,認為北京碳價格收益率序列的條件方差受歷史前期條件方差影響最大。呂儒云等(2020)[9]基于灰色系統理論,發現研發投入與碳排放交易市場價格呈正相關。金林等(2020)[10]采用Lasso回歸對影響碳排放交易價格的因素進行篩選,發現我國碳交易價格主要受煤炭價格、國內外天然氣價格、匯率、空氣質量指數、碳效率指數、極端天氣和核準減排量的影響,并且通過建立灰色BP神經網絡模型對碳交易價格進行了預測。

綜述已有研究成果,氣候、能源價格、宏觀經濟等都是影響碳排放交易價格的因素,且學者們多采用主成分分析法、VAR模型、GARCH模型、灰色預測等方法進行研究。碳價格的波動既有受交易日內交易信息、日流動性、突發事件等情況影響的短期波動,又有受低頻經濟變量影響的長期成分。以往的研究多采用與碳排放交易價格同頻的數據,或者將高頻碳價格數據低頻化。基于混頻數據的廣義條件異方差模型,即GARCH-MIDAS模型,不僅綜合利用了不同抽樣頻率的數據,而且能分離出影響被解釋變量波動的長期成分和短期成分,從而能更好地刻畫出被解釋變量的波動趨勢。該模型在預測股票市場波動和商品期貨價格波動等方面取得了良好表現。本文從影響碳價格收益率長期波動成分的相關因素中選取變量,通過建立基于混頻數據的GARCH-MIDAS模型,分析中國碳排放權市場交易價格的長期波動。

二、理論模型

(一)碳價格波動的GARCH-MIDAS模型介紹

1.單變量GARCH-MIDAS模型

由 Engle(2013)[11]提出的 GARCH-MIDAS 模型的基本形式如下:

其中,ri,t表示某個變量在t期第i個交易日的對數收益率,E[·]表示給定時期的條件期望,Φi-1,t表示 t時期基于第i-1個交易日的信息集,τt表示該變量在t時期的長期波動成分,gi,t表示該變量在t期第i個交易日的短期波動成分,εi,t為隨機擾動成分,服從標準的白噪聲過程,且 εi,t|Φi-1,t~N(0,1)。短期波動成分與流動性和其他短期影響因素有關,長期波動成分與宏觀經濟變量有關。

(1)式可以整理成:

其中,α和 β分別是 GARCH(1,1)模型的兩項參數。

借鑒鄭挺國、尚玉皇(2014)[13]的方法,用基于收益率的已實現波動率來描述長期波動成分τt,可用混頻數據抽樣(MIDAS)的形式表示:

其中,m為常數項,θ為回歸系數,φk(Θ)為滯后權重函數,K表示已實現波動率的最大滯后階數。Engle等(2013)指出,GARCH-MIDAS模型主要作用是對波動的長期成分進行描述,滯后變量的權重函數應設定為Beta型權重函數。Beta權重函數由ω1、ω2兩個參數決定,其中,ω1>0,ω2≥1,具體形式為:

上式構成了基礎的GARCH-MIDAS模型。在此模型中引入宏觀經濟變量時,為了確保計算得到的τt為正值,將其對數化,建立新的模型:

其中,Xt-k為影響收益率長期成分的變量滯后k期的值。

2.多變量GARCH-MIDAS模型

影響碳價格波動的長期成分因素來自多方面,因此本文將多個因素同時引入模型,構造了含n個因素的GARCH-MIDAS模型:

考慮到碳價格已實現波動率的影響不能忽視,故本文的主要模型如下:

(二)模型的估計方法

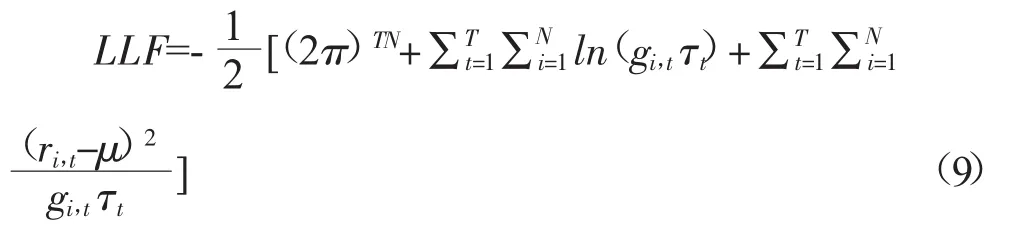

由上述模型可知,需要估計的參數為 μ、α、β、τ、g、ω1、ω2,GARCH-MIDAS 模型的參數估計方法多采用極大似然函數法,本文也采用此方法估計參數,似然函數為:

三、實證研究

(一)變量的選取

我國的碳交易剛起步,尚未形成統一的市場,各個市場的碳價格差別較大。綜合考慮各個碳市場的成交額和活躍程度,本文選取交易額較大的北京環境交易所的碳排放權交易價格(BEA)作為研究對象。此外,影響碳價格收益率波動的長效因素既有宏觀層面因素,如空氣質量、制造業發展等,也有微觀層面因素,如企業生產規模、生產技術、煤炭價格、新能源發展狀況等,基于這些考慮,本文選取了以下4個解釋變量:

1.空氣質量指數(Q)。空氣質量指數影響著政府的環境規制力度,故本文將空氣質量指數作為影響碳價格長期波動的因素。

2.制造業PMI指數(PMI)。一般而言,工業是否景氣決定著能源消耗量的多少。制造業PMI指數反映了工業企業的景氣情況,故可以作為影響碳價格波動的宏觀經濟變量。

3.煤炭價格(C)。煤炭的價格影響著工業企業對煤炭消費的需求,從而對碳排放量產生影響,進而影響著碳交易價格。本文選取中國煤炭價格指數作為變量。

4.新能源指數(NEI)。隨著傳統能源的不斷枯竭和人們對環境重視程度的不斷提高,以天然氣、生物質能等為代表的新能源正逐漸替代傳統能源的使用。本文選取上證內地新能源指數作為代表。

本文選取的被解釋變量為日度數據,解釋變量為月度數據,數據來源于國家統計局和國泰安數據庫,截取的時間段為2014年1月至2019年12月。

(二)變量的處理和描述性統計

對金融變量的收益率,一般采用對數差分化的方法進行處理。處理方法如下:

其中,rt表示日度收益率,Rt表示t期價格。

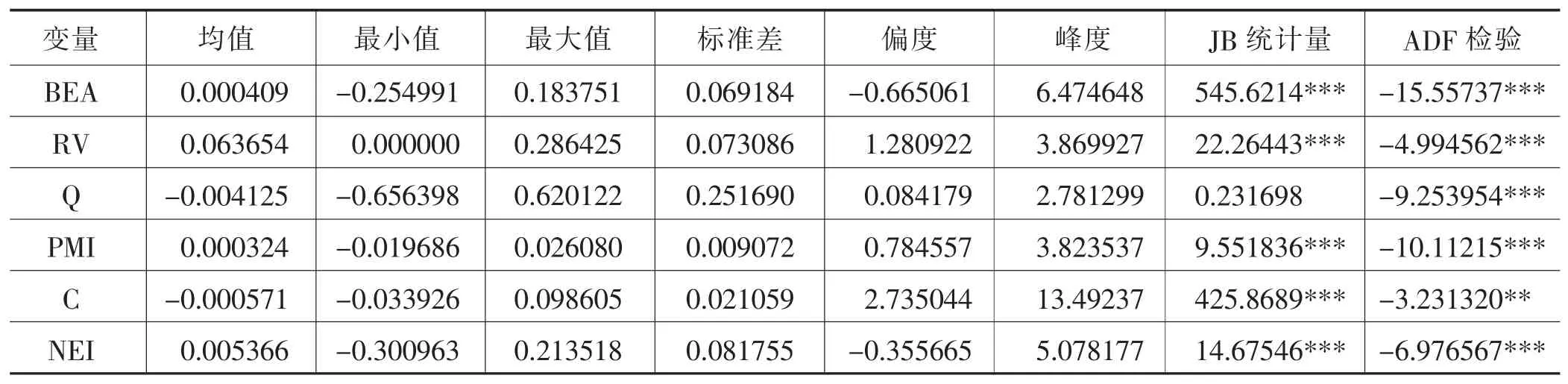

為了使數據更具可比性,本文對解釋變量用對數差分方法進行標準化處理后作為變量的水平值。除此之外,本文也對碳價格已實現波動率數據進行了描述。經處理后的數據如表1所示:

表1 變量的描述性統計

從正態性檢驗看,除了空氣質量指數,其他變量的JB統計量都比較大,在1%的顯著性水平下拒絕了正態性假定;從偏度和峰度看,除了空氣質量指數,其他變量的水平值數據均呈尖峰的特征,即“尖峰厚尾”;ADF檢驗結果表明,所有變量經處理后,均變成了平穩的時間序列。BEA日度收益率和其他變量水平值的時序圖如圖1、圖2所示。

圖1 BEA收益率的時序圖

圖2 解釋變量水平值

(三)實證結果

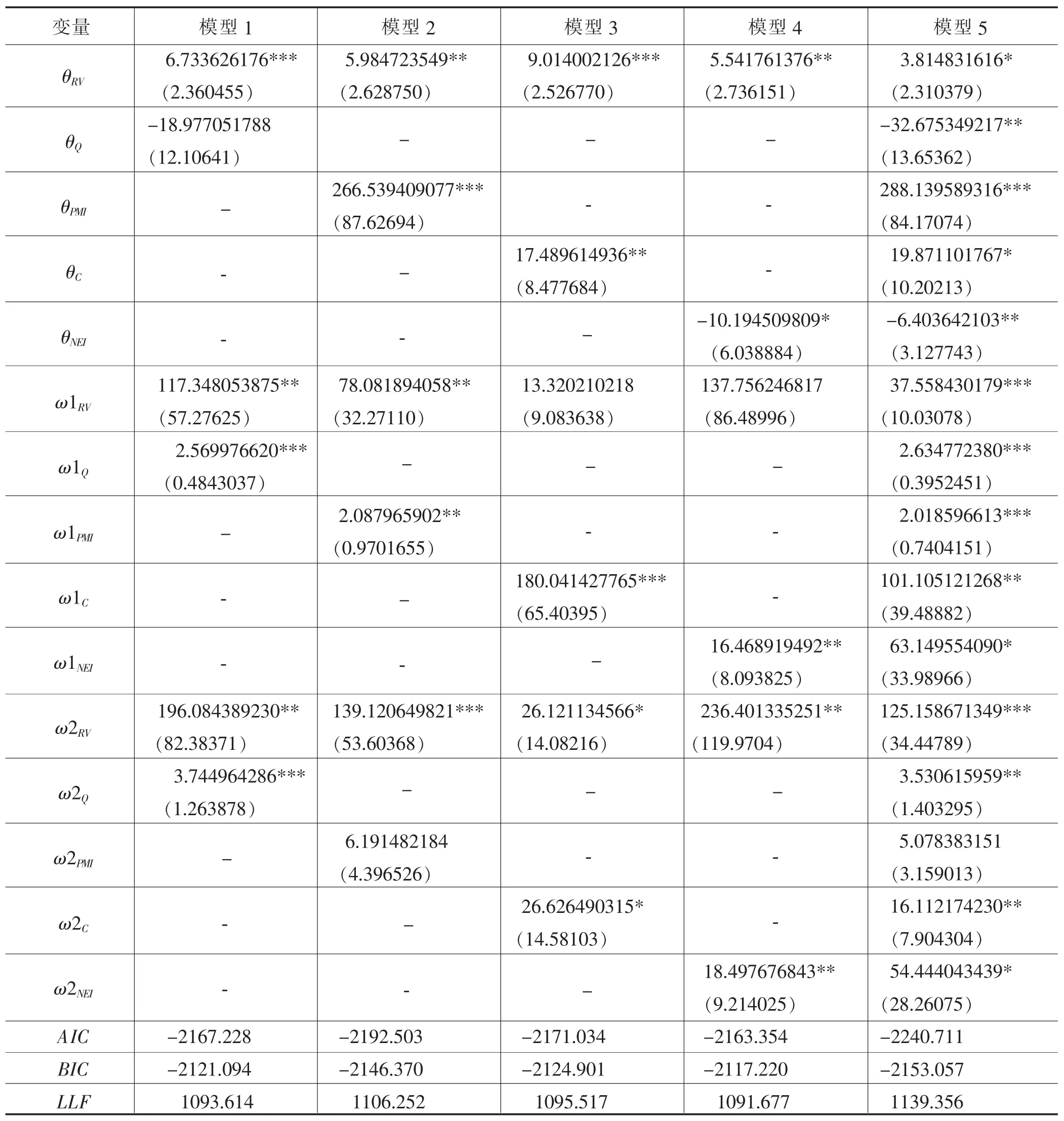

本文通過構建BEA已實現波動率與月度經濟變量水平值相結合的雙因子模型以及包含所有月度經濟變量的多因子模型,來刻畫碳價格收益率的長期波動情況。結合AIC準則、BIC準則、極大似然量(LLF)模型的估計效率和變量的波動特征,所有變量的滯后階數選取為12,并采用R軟件估計模型參數。結果如表2所示,其中,模型1—模型4為雙因子模型,模型5為多因子模型。

表2 模型估計結果

續表

從表2看,所有模型的參數α和β在1%的顯著性水平下均顯著,兩者的和小于1且非常接近于1,說明碳價格的日度收益率存在顯著的GARCH效應。參數θ的估計值表示變量的水平值對碳價格收益率波動長期成分的邊際貢獻。

從參數θ的正負看,空氣質量指數與碳價格的長期波動呈負相關。空氣質量指數作為反映地區空氣質量的負向指標,其數值越高,說明空氣質量越差。空氣質量指數的上升,會促使政府實行更為嚴厲的環保措施,比如在冬季霧霾比較嚴重的時候,政府會采取行政手段關停一些高污染企業。企業關停,生產減少,排放的污染物自然也減少,從而使市場上可供交易的碳排放權增加,需求低迷,導致碳價格下降。

制造業PMI指數上升,表明宏觀經濟運行態勢良好,企業對能源的消耗量會增加,從而排放更多的溫室氣體。由于碳排放配額的限制,企業超過自有碳排放配額的部分需要從其他企業購買,需求的增加會導致碳價格的上升。

一般認為,能源價格與碳排放權交易價格呈負相關,但是從模型估計的θ系數的正負看,煤炭價格與碳排放權交易價格波動的長期成分呈正相關,這種情況可能與我國近幾年能源消費結構的變化有關。煤炭作為火力發電、鋼鐵冶煉、水泥生產等工業生產的主要能源和原材料,雖然近年來在我國的能源消耗結構中占比逐年下降,特別是2018年煤炭消費占比首次跌破了60%,但依然占據著主要地位。由于企業對煤炭需求的剛性,即使煤炭價格指數走高,碳價格也會相應上升。

與煤炭相比,新能源是政府大力提倡使用的清潔能源。新能源指數走強,意味著新能源獲得了更多的市場認可,在能源消費中占比也相應提升。企業由于采用新能源而降低了對碳排放權的需求,導致碳排放權交易價格下降。因此,新能源指數的走強會引起碳排放權交易價格波動中長期成分的下降。

四、結論

本文從影響碳排放權交易價格波動的長期因素出發,選取空氣質量指數、制造業PMI指數、煤炭價格指數、新能源指數四個變量,以北京環境交易所碳價格(BEA)為研究對象,通過構建混頻多因子GARCH模型,探究了中國碳價格波動中長期成分的影響因素。依據模型的估計結果,本文認為:空氣質量指數通過影響政府的環境規制政策進而影響企業對碳排放的需求量,導致碳價格長期波動的負向變動;工業的繁榮發展會增加企業碳排放的需求量,故PMI指數與碳價格波動的長期趨勢方向保持一致;由于煤炭在我國的能源消費結構中占比較大,故煤炭價格指數與碳價格長期波動同向變動;當前新能源的發展如火如荼,新能源指數代表了新能源企業的發展態勢,故該指數與碳價格波動的長期趨勢反向變動。

總的來說,GARCH-MIDAS模型能夠將不同抽樣頻率的數據納入一個模型中,使對碳價格收益率的研究可以利用更多不同頻率的信息。此外,該模型還可以將被解釋變量的波動分解為長期成分和短期成分,政府和企業可以通過這種模型把握碳價格波動的長期趨勢。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03