經理管理防御、產品市場競爭與企業創新投入

2020-12-28 01:58:12李秉祥劉楠惠祥

財會月刊·上半月 2020年12期

李秉祥 劉楠 惠祥

【摘要】經理人的內在動機是其做出創新決策的決定性動因。 基于委托代理理論和管家理論將經理人的管理防御動機區分為防守性和進攻性管理防御動機, 以2011 ~ 2017年創業板上市公司為研究對象, 實證檢驗經理管理防御與企業創新投入之間的關系, 并探討不同產品市場競爭下兩者關系的變化。 結果表明:經理人存在進攻性管理防御動機, 對企業創新投入具有顯著的促進作用; 經理管理防御與創新投入之間的關系是由產品市場競爭驅動的, 經理管理防御只有在競爭激烈的產品市場中對創新投入產生積極且顯著的影響。

【關鍵詞】經理管理防御;創新投入;產品市場競爭;創業板

【中圖分類號】F273.1? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)23-0091-8

一、引言

創新投入是推動企業科技創新、高質量成長和獲取持續競爭優勢的核心動能, 雖然我國企業在創新方面取得了顯著的進步, 創新投入持續增加, 2009 ~ 2016年企業研發投入占營業收入比重的均值達2.6%, 但仍然遠低于發達國家企業的創新投入水平[1,2] 。 為此, 學者們對創新投入的影響因素進行了大量研究, 但是大部分文獻集中于探討政府政策、市場競爭、機構投資者、環境規制等外部市場機制[3,4] 以及董事會特征、CEO個性特征、股權結構等企業內部治理機制[5-7] 對創新投入的影響, 忽視了對管理者內在動機的考慮。 尤其是當管理者面臨被接管、被降職和被解雇等威脅與壓力時, 會產生追求自身職位穩固的防御動機, 從根本上影響其創新投入決策。

行為動機理論認為人的行為受到動機的驅使, 是個體在一定目標誘因下所產生的動機的外在表現。 因此, 經理人為了實現權力、高薪、職位穩定等目標而引發的管理防御動機是其做出創新決策行為的內在原因。 現有大量文獻都是基于委托代理理論的視角, 認為管理防御動機驅使下的經理人在創新項目投資中會表現出規避損失的保守性[8] , 避免選擇回收期長、風險高、收益滯后的研發投資項目[9,10] , 對企業的創新投入產生消極影響。 然而, 近年來我國企業的研發投資強度顯著提升[1] , 企業家的創新投入意愿也愈加強烈, 且在創業成長期和技術密集型行業的企業中表現得更為突出[11] 。 那么, 這種理論與現實并不一致的現象該如何解釋? 經理管理防御一定會抑制創新投入嗎? 是否存在其他因素緩解這種負面影響?

產品市場競爭作為一種外部情境機制, 在約束管理者方面起著重要作用[12] , 能夠影響經理人的創新投入意愿, 從而改變經理人的管理防御程度與企業創新投入之間的關系。 此外, 在我國當前產品市場競爭不充分、行業發展不平衡、企業間創新差距分化明顯等[11,13] 制度背景下, 企業所在行業的集中度和企業所處的競爭地位不同都會使管理防御動機驅使下的經理人做出不同的創新投入決策。 鑒于此, 本文從產品市場競爭的行業維度和企業維度出發, 將樣本劃分為高產品市場競爭組和低產品市場競爭組, 進一步檢驗不同產品市場競爭下經理管理防御對企業創新投入的差異影響。

本文可能的貢獻體現在以下三個方面:①從經理人的內在動機出發將經理管理防御融入企業創新的分析框架, 為企業創新投入決策的動因研究提供了新的研究視角。 ②基于委托代理理論和管家理論將管理防御動機區分為防守性防御動機和進攻性防御動機, 為經理管理防御對企業創新投入產生的積極影響提供了新的理論解釋和經驗證據。 ③將產品市場競爭的行業維度和企業維度結合起來考察不同市場競爭環境下經理人的管理防御程度對創新投入決策的影響, 彌補了以往文獻僅從單一維度出發考察產品市場競爭的不足。 本文的研究結論為經理管理防御與企業創新決策的相關研究做了有益的補充, 也為經理管理防御在創新層面發揮的促進作用提供了實證支持, 對提高企業科技創新能力以及促使企業做出有效的戰略決策具有一定的理論借鑒和實踐指導意義。

二、理論分析與研究假設

(一)經理管理防御與企業創新投入

大多數學者關于經理人的管理防御動機的研究是在委托代理理論[14] 框架下展開的, 認為股東和經理人的利益沖突對企業的戰略決策產生了不可忽視的影響。 股東追求個人財富最大化, 傾向于選擇高風險和高收益的投資項目; 而經理人是有限理性、自利型、風險規避的機會主義者, 將實現自身效用最大化作為其決策和行為的導向。 尤其是在面臨業績考核和職位安全的雙重威脅與壓力時, 經理人往往會選擇保全自身職位, 在進行投資決策時通常會表現出風險厭惡傾向, 選擇風險較小或收益較低但較為安全的投資項目[15] , 采取違背股東利益最大化的非效率投資行為, 也即經理人存在防守性管理防御動機。 然而部分學者基于管家理論視角, 認為經理人的動機和行為是豐富和復雜的, 不僅具有代理人的行為傾向, 更重要的是具有管家的行為傾向[16,17] 。

與代理理論截然不同的是, 管家理論認為經理人不是完全自私自利的機會主義者, 而是追求委托人利益最大化、值得信賴、兢兢業業、忠于職守的好“管家”, 其行為受到成長、成就和自我實現等社會動機和成就動機的驅動, 希望通過完成挑戰性工作、樹立權威、承擔責任、得到同事及領導的認可獲得內在的情感滿足, 而不只是看重外在的物質激勵, 甚至會不惜犧牲個人利益來維護企業利益[18] 。 扮演著“管家”角色的經理人, 以股東利益最大化為目標, 注重自己的職業聲譽和知名度, 在面對投資項目的決策時, 不會為了短期業績的好壞而放棄有利于企業未來長期發展的投資機會, 反而會采取主動出擊的行為積極投資, 通過強化對企業的控制和市場聲譽以減小被替換的可能性, 也即經理人存在進攻性管理防御動機。 基于此, 本文從防守性管理防御動機和進攻性管理防御動機的視角出發, 考察經理管理防御與企業創新投入的關系。

從經理人防守性管理防御動機的視角來看, 一方面, 股東能夠通過在多個公司之間進行組合投資來分散公司的特有風險[14] , 在創新投資項目的決策中表現為風險中性。 但是由于人力資本的專用性和高額的轉換工作成本的存在, 經理人的風險固定在單一的受雇企業無法有效分散, 經理人所投資的高風險項目一旦失敗, 就會“賠了夫人又折兵”, 反而得不償失。 因此, 管理防御動機驅使下的經理人在面對投資決策時通常會規避風險, 不愿意冒險參與風險大、投入高、回收期長且收益不固定的創新類項目。 另一方面, 股東主要通過企業的業績水平對經理人的能力和素質進行評價[19] , 經理人所供職企業的業績基本決定了經理人的薪酬水平以及是否可以在企業繼續留任。 而技術創新是一個高風險性、高挑戰性和高資金投入的長期過程, 產生的收益不能體現在業績上, 且《企業會計準則》中對研發支出資本化條件規定得較為嚴格, 導致當期研發投入費用化較高, 使得公司業績短期內出現一定下滑。 因此, 為了使自己的職位得以穩固, 管理防御程度高的經理人會通過縮減見效慢的創新投入來快速提高企業的業績, 向股東傳達業績表現良好的信號, 從而給股東吃一顆“定心丸”。

從經理人進攻性管理防御動機的視角來看:第一, 經理人并不只有害怕失敗而規避風險的動機, 還存在追求成功以實現自我人生價值的動機[20] 。 追求成功的動機驅動著經理人認真努力地經營和管理企業, 注重企業的長期發展和好的投資機會的尋求, 從整體戰略規劃的角度出發, 選擇未來能夠為企業帶來長遠經濟效益的創新項目。 第二, 在權力、地位、聲譽等非貨幣性激勵下, 經理人往往會積極地增加企業的創新投入。 一方面, 通過完成具有挑戰性的創新項目可以使經理人自身得到成長和鍛煉, 獲得同事及上級的認同并進一步提高社會聲望, 給自己的職業生涯帶來積極影響, 也有利于實現自己的職業抱負, 獲得內在的成就感和滿足感。 另一方面, 能夠通過增加對企業的控制權鞏固自己的地位, 增強同股東議價的能力[21] , 降低被其他職業經理人替代的可能性, 從而獲得更大的繼續工作權, 保障職位的穩固性。 第三, 企業競爭和長期生存的關鍵是創新[22,23] , 這對小公司、高科技類公司以及競爭行業公司而言顯得更加重要[5] 。 在日益激烈的外部競爭壓力下, 經理人的薪酬、聲譽、權力等切身利益與股東的利益密切相關, 激發經理人勇于冒險、力爭上游、主動進攻的創新動機, 從而增加企業創新投入。

基于上述分析, 本文提出如下競爭性假設:

H1a:經理管理防御會抑制企業的創新投入, 即經理人存在防守性管理防御動機。

H1b:經理管理防御會促進企業的創新投入, 即經理人存在進攻性管理防御動機。

(二)產品市場競爭、經理管理防御與企業創新投入

經理人的管理防御動機對企業創新投入的影響會隨著產品市場競爭的變化而變化。 在競爭度低的產品市場中, 一方面, 處于低競爭市場環境中的企業面臨的生存威脅和競爭壓力很小, 管理者很容易滋生消極懶惰、安于現狀、規避損失的“懈怠”心理, 產生違背甚至損害股東利益的機會主義傾向, 且對高風險的創新投資會持有更加謹慎小心的保守態度, 表現出投資短視的防御行為。 另一方面, 處于競爭優勢地位的企業往往能夠持續地獲取高額利潤, 企業的經營風險較小, 管理者能夠輕易地達到業績考核的標準。 然而具有高投入、高風險、收益不固定等特征的創新投資會增加企業的經營風險和財務風險, 當經理人面臨績效考核帶來的降薪或解聘壓力時, 為了保住現有職位往往會采取防守的決策方式而不愿過多參與研發投資項目, 對企業的創新投入產生消極影響。 因此, 在低產品競爭市場, 經理人是規避風險和消極怠工的代理人, 具有防守性管理防御動機, 其進行創新投資的動力往往不足, 通常會采取保守的創新投資策略, 傾向于減少企業的創新投入。

在競爭度高的產品市場中, 首先, 激烈的市場競爭和快速的產品淘汰使得經理人與股東的利益趨于一致, 經理人會自覺地成為努力經營企業的好“管家”。 在競爭激烈的市場環境下, 行業的進入壁壘低, 企業面臨著眾多競爭對手的威脅, 導致企業因經營不善而破產的風險加大。 企業一旦破產清算, 不但使股東遭受巨額的財富損失, 而且增加了經理人因績效不理想被更換或被解聘的可能性。 因此, 高的產品市場競爭度能夠減少經理人違背股東意愿、消極懈怠、規避風險的機會主義傾向, 激發他們的競爭意識和創新精神, 使經理人迫切地希望經營和管理好企業, 產生強烈的創造和革新的動機, 希望抓住轉瞬即逝的市場機會, 通過創新研發為企業爭奪一定的競爭優勢地位。 其次, 按照心理學家Skinner的操作條件反射理論, 管理者的動機會在受到外部環境刺激后自發調整, 從而修正異化行為。 在競爭激烈的市場環境中, 經理人會產生與企業共存亡的使命感和責任感, 希望通過完成高難度的創新類項目發揮自己的才能, 樹立自己的權威, 提高自己的職業聲譽, 獲得內在的工作滿足和成就感。 因此, 在產品市場競爭激烈的情況下, 經理人是努力工作、熱愛冒險、與企業共進退的好“管家”, 具有進攻性管理防御動機, 往往會采取主動進攻的方式加大企業的創新投入。

基于上述分析, 本文提出如下假設:

H2a:在低競爭產品市場中, 經理人具有防守性管理防御動機, 經理管理防御會抑制企業的創新投入。

H2b:在高競爭產品市場中, 經理人具有進攻性管理防御動機, 經理管理防御會促進企業的創新投入。

三、研究設計

(一)研究樣本和數據來源

創業板上市公司中高新技術企業居多, 這些企業具有較高創新性和成長性, 且所處行業波動性大、競爭性高, 公司的生存和發展更多依賴高管人員[24] 。 因此, 本文選取2011 ~ 2017年我國創業板上市公司為研究樣本, 同時遵循以下樣本篩選原則:①剔除金融類上市公司樣本; ②剔除被ST、?ST處理的上市公司樣本; ③剔除數據存在嚴重缺失的公司樣本。 經過篩選后共得到2511個樣本觀測值。 本文的數據均來自于CSMAR數據庫和CCER數據庫, 對于數據庫中缺失數據和數據庫間不一致的數據通過手工查閱上市公司年報進行補充和修正, 以最大限度保證數據的準確性, 數據分析采用Stata 15.0。 另外, 為了消除極端值對檢驗結果的影響, 對所有連續變量按1%和99%分位數進行了Winsorize極值處理。

(二)變量定義

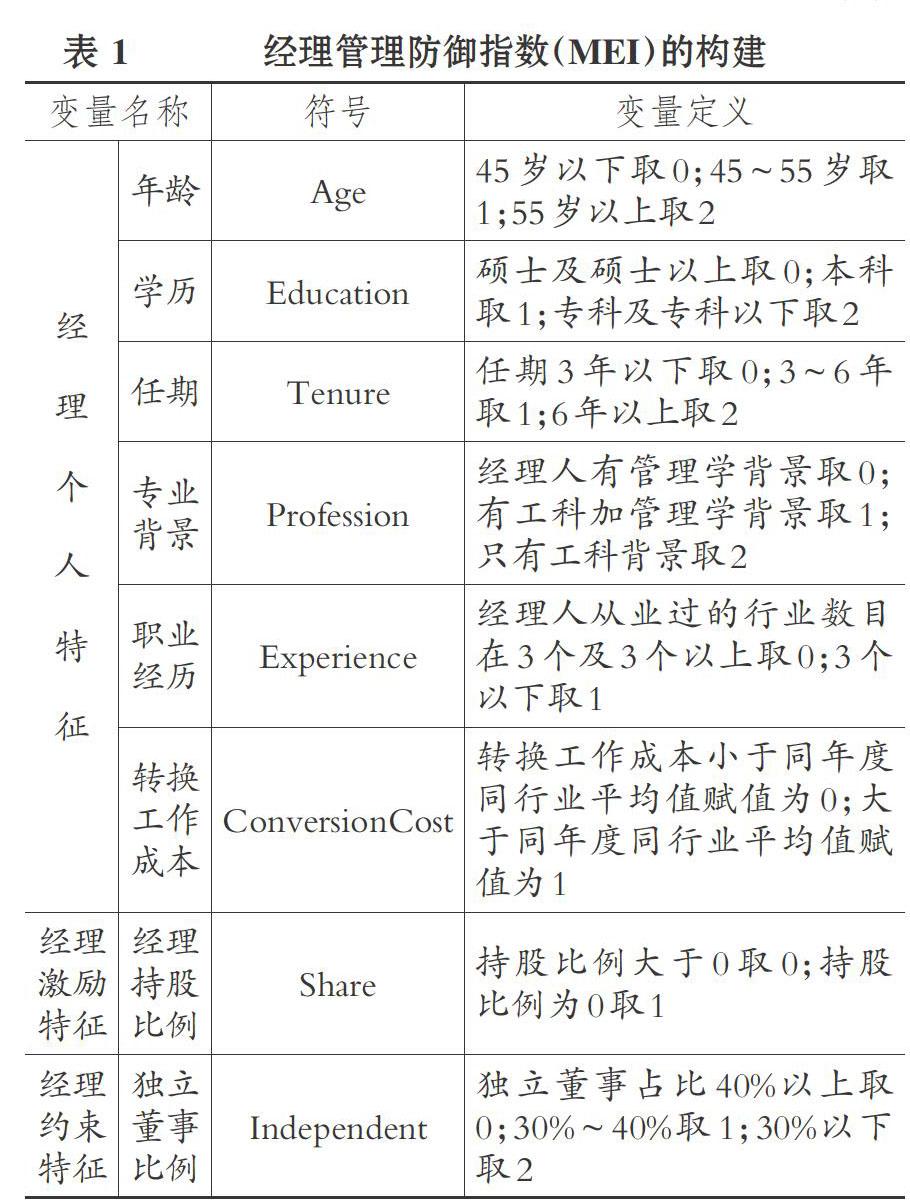

1. 解釋變量:經理管理防御指數。 本文借鑒李秉祥等[25] 對管理防御指數的構建思路, 從經理人的個人特征、約束特征和激勵特征三個方面出發, 選取經理人的年齡、學歷、任期、專業背景、職業經歷、轉換工作成本、經理持股比例和獨立董事比例共8個變量, 以反映經理人的管理防御程度。 在此基礎上, 采用李秉祥等[25] 的平均賦權法, 對各個變量進行等權平均處理, 從而得到量化的經理管理防御指標, 即經理管理防御指數(MEI)。 經理管理防御指數的構建說明見表1, 具體計算公式為:

MEI=(Age+Education+Tenure+Profession+

Experience+ConversionCost+Share+Independent)/8

(1)

2. 被解釋變量:創新投入。 鑒于數據的可獲得性和可靠性, 本文借鑒黃珊珊和邵穎紅[26] 、谷豐等[2] 的研究, 采用研發投入與總資產的比值RDI來衡量企業的創新投入。

3. 分組變量:產品市場競爭。 本文從行業層面和公司層面兩個維度刻畫產品市場競爭程度, 根據已有文獻[4,6,13] 的做法, 采用赫芬達爾指數和行業內企業家數反映行業競爭程度, 同時使用勒納指數和經行業調整的勒納指數反映行業內的企業競爭程度。

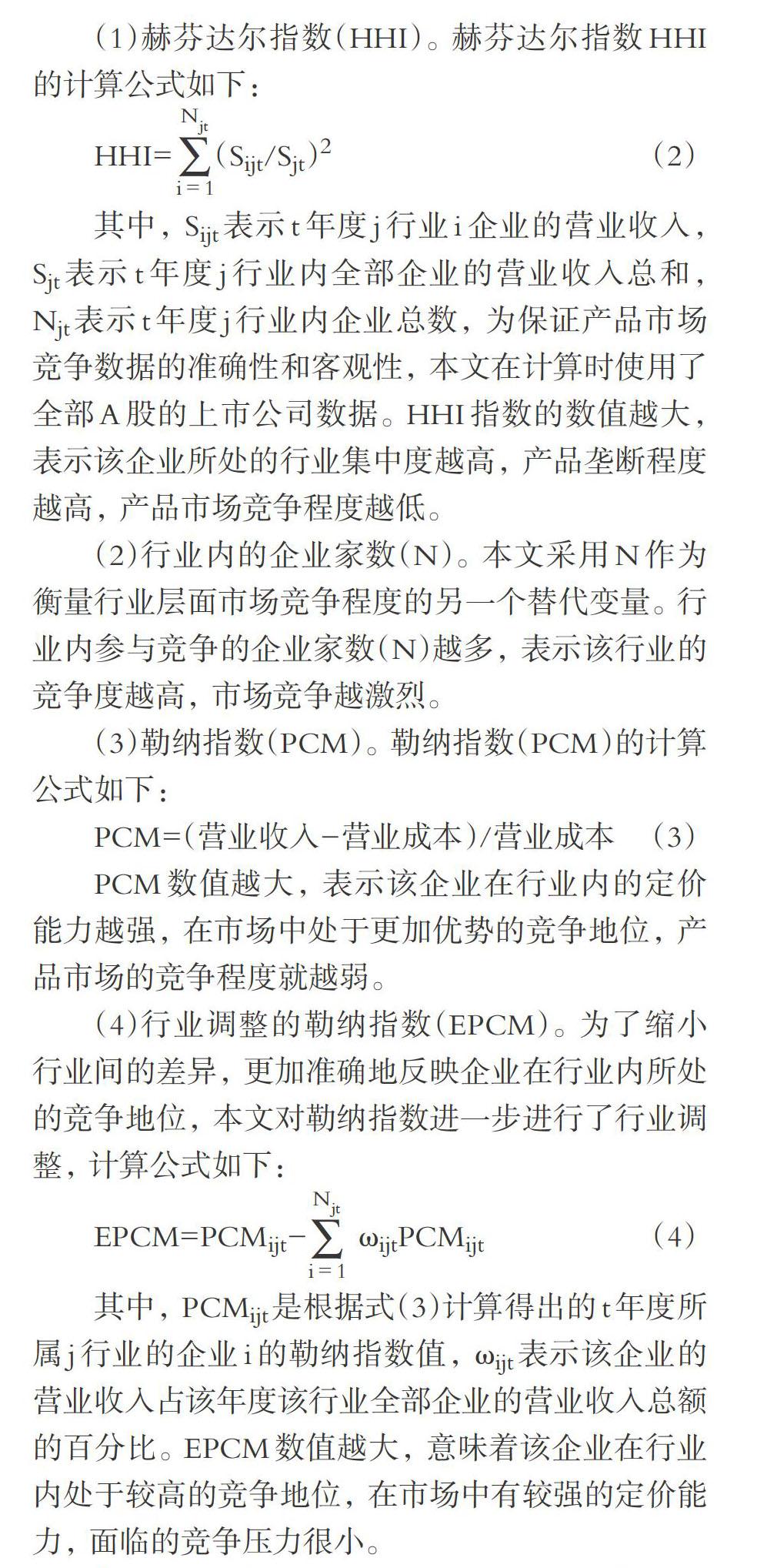

(1)赫芬達爾指數(HHI)。 赫芬達爾指數HHI的計算公式如下:

HHI=? ? (Sijt/Sjt)2? ?(2)

其中, Sijt表示t年度j行業i企業的營業收入, Sjt表示t年度j行業內全部企業的營業收入總和, Njt表示t年度j行業內企業總數, 為保證產品市場競爭數據的準確性和客觀性, 本文在計算時使用了全部A股的上市公司數據。 HHI指數的數值越大, 表示該企業所處的行業集中度越高, 產品壟斷程度越高, 產品市場競爭程度越低。

(2)行業內的企業家數(N)。 本文采用N作為衡量行業層面市場競爭程度的另一個替代變量。 行業內參與競爭的企業家數(N)越多, 表示該行業的競爭度越高, 市場競爭越激烈。

(3)勒納指數(PCM)。 勒納指數(PCM)的計算公式如下:

PCM=(營業收入-營業成本)/營業成本? (3)

PCM數值越大, 表示該企業在行業內的定價能力越強, 在市場中處于更加優勢的競爭地位, 產品市場的競爭程度就越弱。

(4)行業調整的勒納指數(EPCM)。 為了縮小行業間的差異, 更加準確地反映企業在行業內所處的競爭地位, 本文對勒納指數進一步進行了行業調整, 計算公式如下:

EPCM=PCMijt-? ? ?ωijtPCMijt? ?(4)

其中, PCMijt是根據式(3)計算得出的t年度所屬j行業的企業i的勒納指數值, ωijt表示該企業的營業收入占該年度該行業全部企業的營業收入總額的百分比。 EPCM數值越大, 意味著該企業在行業內處于較高的競爭地位, 在市場中有較強的定價能力, 面臨的競爭壓力很小。

根據上述產品市場競爭各變量的定義, 赫芬達爾指數(HHI)、勒納指數(PCM)和行業調整的勒納指數(EPCM)的數值越小, 行業內的企業家數(N)的數值越大, 表示產品市場的競爭程度越激烈。 因此, 本文采用HHI的相反數FHHI和企業家數(N)來反映行業競爭程度, 采用PCM和EPCM的相反數FPCM和FEPCM來反映企業競爭程度。 本文根據FHHI、N、FPCM和FEPCM的均值對樣本企業進行了分組, 將高于均值的樣本劃分為高競爭組, 反之為低競爭組。

4. 控制變量。 參考翟淑萍和畢曉方[3] 、張濟建等[4] 、陳志斌和王詩雨[13] 、王文華等[27] 、李莉等[28] 的相關研究, 本文控制了企業年齡(Age)、企業規模(Size)、財務杠桿(Lev)、資本支出(Invest)、企業稅率(Tax)、有形資產占比(PPE)、股權制衡度(Z2-5)、行業(Industry)及年度(Year)對創新投入的影響。 各控制變量的具體定義見表2。

(三)模型設計

為驗證H1a與H1b, 本文建立了如下的普通最小二乘(OLS)回歸模型:

RDI=α+β×MEI+γ×Control+ε? ? ?(5)

其中, Control為控制變量向量, 包括了企業年齡(Age)、企業規模(Size)、財務杠桿(Lev)、資本支出(Invest)、企業稅率(Tax)、有形資產占比(PPE)、股權制衡度(Z2-5)、行業(Industry)及年度(Year)虛擬變量。 進一步地, 為驗證H2a和H2b, 本文根據行業競爭程度變量(FHHI與N)和企業競爭程度變量(FPCM與FEPCM)的均值將樣本劃分為高競爭組和低競爭組, 在不同的分組下對模型(5)進行回歸估計, 并通過回歸系數的比較檢驗經理管理防御與創新投入之間的關系變化。

四、實證研究與分析

(一)描述性統計

對主要變量進行描述性統計的結果如表3所示。 由表3可知, 企業研發投入占總資產比重RDI的最大值為11.5%, 最小值為0.5%, 說明不同企業之間的創新投入存在著較大的差異, 均值為3%, 高于中位數2.4%, 呈右偏分布, 說明有部分企業的創新投入力度比較大。 經理管理防御指數MEI的均值為0.683, 中位數為0.750, 最大值為1.125, 最小值為0.250, 表明經理人的管理防御動機在我國是普遍存在的, 但不同企業存在著較大差異。 在產品市場競爭的各變量中, FHHI和N代表行業競爭程度, FHHI的最小值為-0.316, 最大值為-0.0150, 均值為-0.048, 說明大部分企業處于集中度比較低的行業, 行業競爭比較激烈。 N的標準差為66.510, 說明不同行業中的企業數量差異較大。 FPCM和FEPCM代表企業競爭程度, FEPCM的標準差為0.157, 小于FPCM的標準差0.174, 說明經行業調整后的勒納指數值差異縮小。

(二)全樣本回歸分析

為驗證經理人的管理防御程度對企業創新投入的影響, 本文首先以全樣本為研究對象對模型(5)進行了回歸, 回歸結果如表4所示。 由表4可知, 在控制其他變量不變的情況下, 經理管理防御指數(MEI)與企業創新投入(RDI)在5%的水平上顯著正相關, 相關系數為0.0037, 其經濟含義在于, 經理人的管理防御程度每提高1個單位, 就會增加0.37%的企業創新投入。 因此, 經理人存在進攻性管理防御動機, 對企業的創新投入具有顯著的促進作用。 由此可知, 回歸結果支持了H1b, 表明經理人更傾向于成為努力經營企業的好“管家”, 更愿意站在股東利益最大化的角度, 積極地開展創新活動以實現企業的長期盈利, 在通過成功經營企業獲得個人成就感和滿足感的同時, 為自己在企業贏得“一席之地”, 降低被替代或被解雇的職業威脅。

值得注意的是, 在影響企業創新投入的各控制變量中, 企業稅率(Tax)與創新投入在1%的水平上顯著負相關, 表明較高的企業稅率會抑制企業的研發投資, 對企業創新投入的積極性產生負面影響。 股權制衡度(Z2-5)與企業創新投入在1%的水平上顯著正相關, 表明其他股東對第一大股東的制衡能夠有效減少大股東的利益侵占行為, 促使大股東注重企業的長遠發展, 從而促進企業的創新投資決策。

(三)低競爭組子樣本回歸分析

為考察在不同的產品市場競爭度下經理人的管理防御程度對創新投入的影響變化, 本文將產品市場競爭分為行業層面和企業層面兩個維度, 根據反映行業競爭程度的赫芬達指數相反數(FHHI)、企業數量(N)和反映企業競爭程度的勒納指數相反數(FPCM)以及經行業調整的勒納指數相反數(FEPCM)是否大于平均值將樣本劃分為高競爭組和低競爭組, 并分別在兩組子樣本下對模型(5)進行回歸分析, 回歸結果如表5和表6所示。

表5報告了低競爭組子樣本的回歸結果。 從產品市場競爭的行業維度來看, 當行業競爭程度較低時, FHHI和N兩組中經理管理防御指數(MEI)均與企業創新投入RDI在5%的水平上顯著負相關, 支持了H2a。 在行業競爭程度低的市場環境下, 企業具有行業壟斷性和盈利穩定性的競爭優勢, 此時經理人更容易產生防守性防御動機, 表現出規避風險、保全現有職位、個人利益優先的“代理人”行為, 經理人的管理防御程度越高, 對于不確定性高、風險大、回收期長的創新項目越“避之不及”, 從而損害股東利益, 不利于企業研發創新活動的開展。

從產品市場競爭的企業維度來看, 當企業競爭程度較低時, 表5的FPCM和FEPCM兩組中經理管理防御指數(MEI)與企業創新投入(RDI)的相關系數均為正, 但不顯著, H2a并未得到支持, 說明當企業間的競爭度較低、企業居于較高的競爭優勢地位時, 經理管理防御對企業創新投入產生了不顯著的正向影響。

(四)高競爭組子樣本回歸分析

表6報告了高競爭組子樣本的回歸結果。 從產品市場競爭的行業維度來看, 當行業競爭比較激烈時, FHHI和N兩組中經理管理防御指數(MEI)均與企業創新投入(RDI)在1%的水平上顯著正相關, H2b得以驗證。 上述結果表明在行業競爭程度高的市場環境下, 激烈的競爭激發了經理人的危機意識和變革創新精神, 推動經理人由避免風險、個人利益優先、損害股東利益的“代理人”角色轉向勇于冒險、超越個人利益、股東利益優先的“管家”角色, 為了讓企業在激烈的競爭環境中得以長久生存和發展, 同時使自己的職業抱負得以實現, 經理人會做出增加企業創新投入的決策。

從產品市場競爭的企業維度來看, 當企業競爭程度比較高時, 表6的FPCM和FEPCM兩組中經理管理防御指數(MEI)與企業創新投入(RDI)均在5%的水平上顯著正相關, H2b再次得到驗證。 這表明在企業競爭程度高的市場環境下, 企業處于劣勢的競爭地位, 經理人作為精心經營、具有強烈責任感和使命感的企業好“管家”, 為了維護自己的職業生涯聲譽, 必然會產生更加強烈的進攻性管理防御動機, 從而積極地從事創新活動。

總體而言, 產品市場競爭顯著地影響了經理人的管理防御程度與企業創新投入之間的關系。 從產品市場競爭的行業層面來看, 激烈的行業競爭使得經理人由防守性管理防御動機轉向進攻性管理防御動機, 從而對企業的創新投入產生促進作用。 從產品市場競爭的企業層面來看, 激烈的企業競爭使經理管理防御對創新投入的促進作用由不顯著變得顯著。 由此可見, 經理管理防御對創新投入的促進作用只存在于競爭激烈的產品市場中。

(五)穩健性檢驗

為了考察前文結果的穩健性, 本文進行了如下檢驗:①替換被解釋變量。 本文使用研發投入占營業收入的比重(RDS)作為創新投入的替代變量, 重復上述回歸過程, 回歸結果沒有實質性變化。 ②重新計算分組變量。 使用上市公司總資產代替營業收入計算赫芬達爾指數得到HHI_ASS, 取相反數FHHI_ASS作為行業競爭程度的衡量指標; 使用“(主營業務收入-主營業務成本-銷售費用-管理費用)/主營業務收入”重新計算勒納指數和經行業調整的勒納指數得到LI和PM, 取相反數FLI和FPM作為企業競爭程度的衡量指標。 進一步對樣本進行重新分組, 并對本文的模型進行回歸, 得出的結果與前文并無差異。 ③使用Tobit模型回歸。 由于被解釋變量創新投入(RDI)是一個大于0且小于1的變量, 使用Tobit模型重復前文的回歸過程, 結果仍然顯著。

五、研究結論與啟示

本文基于委托代理理論和管家理論將經理人的管理防御動機分為防守性和進攻性管理防御動機, 從經理人的內在動機視角出發分析了經理管理防御與企業創新投入之間的關系, 并進一步探討了不同產品市場競爭環境下經理管理防御對企業創新投入影響的變化。 通過對2011 ~ 2017年創業板上市公司的實證檢驗, 本文發現:經理人存在進攻性管理防御動機, 經理管理防御指數越高, 企業的創新投入越多。 經理管理防御與企業創新投入之間的關系是由產品市場競爭驅動的, 激烈的行業競爭推動著經理人由“代理人”的位置走向“管家”的位置, 從防守性管理防御動機轉變為進攻性管理防御動機, 從而使經理管理防御對創新投入的抑制作用轉變為促進作用; 激烈的企業競爭促使經理人能夠有效發揮其“管家”角色, 使經理管理防御對創新投入的促進作用由不顯著變得顯著。 總之, 經理管理防御只有在競爭激烈的產品市場中才能對企業創新投入發揮顯著的促進作用。

本文的研究結果具有一定的啟示意義:①經理管理防御不一定對企業產生消極影響, 反而在促進企業創新項目的投資以及創新活動的開展方面存在著積極的影響。 ②企業在進行戰略決策時要充分考慮外部市場環境的影響, 當產品市場競爭激烈時, 可以適當激發經理人的“管家”意識, 以激勵經理人做出有利于企業長遠利益的創新投資決策, 提高企業的競爭力; 當產品市場競爭較弱時, 需要約束經理人以避免其出現損害股東利益的機會主義行為, 減少經理人員的管理防御對創新投入的負面影響。

【 主 要 參 考 文 獻 】

[1] 中國企業家調查系統.新常態下的企業創新:現狀、問題與對策

——2015·中國企業家成長與發展專題調查報告[ J].管理世界,2015(6):22 ~ 33.

[2] 谷豐,張林,張鳳元.生命周期、高管薪酬激勵與企業創新投資

——來自創業板上市公司的經驗證據[ J].中南財經政法大學學報,2018(1):146 ~ 156.

[3] 翟淑萍,畢曉方.高管持股、政府資助與高新技術企業研發投資

——兼議股權結構的治理效應[ J].科學學研究,2016(9):1371 ~ 1380.

[4] 張濟建,蘇慧,王培.產品市場競爭、機構投資者持股與企業R&D

投入關系研究[ J].管理評論,2017(11):89 ~ 97.

[5] Lu J., Wang W.. Managerial conservatism,board independence

and corporate innovation[ J].Journal of Corporate Finance,2017(48):10 ~ 16.

[6] Sheikh Shahbaz. The impact of market competition on the relation

between CEO power and firm innovation[ J].Journal of Multinational Financial Management,2018(44):36 ~ 50.

[7] 苗維勝.股權集中度、管理防御與企業研發投入水平[ J].財會通

訊,2017(12):104 ~ 108.

[8] Hoskisson R. E., Hitt M. A.. Strategic control and firm innovation

[ J].Academy of Management Journal,1988(6):605 ~ 621.

[9] 吳建祥,李秉祥,張春生.經理管理防御對企業研發投資的影響

——來自我國A股上市公司的經驗證據[ J].科技進步與對策,2017(15):80 ~ 86.

[10] 李秉祥,陳英,李越.管理防御、R&D投入與公司治理機制關

系研究[ J].科研管理,2014(7):99 ~ 106.

[11] 中國企業家調查系統.企業進入創新活躍期:來自中國企業創

新動向指數的報告——2016·中國企業家成長與發展專題調查報告[ J].管理世界,2016(6):67 ~ 78.

[12] Alchian A. A.. Uncertainty,evolution,and economic theory[ J].

Journal of Political Economy,1950(3):211 ~ 221.

[13] 陳志斌,王詩雨.產品市場競爭對企業現金流風險影響研究

——基于行業競爭程度和企業競爭地位的雙重考量[ J].中國工業經濟,2015(3):96 ~ 108.

[14] Jensen M. C., Meckling W. H.. Theory of the firm: Managerial

behavior, agency costs and ownership structure[ J].Journal of Financial Economics,1976(4):223 ~ 248.

[15] 李秉祥,郝艷.基于管理防御的企業投資短視行為的實驗研究

[ J].預測,2009(6):7 ~ 12.

[16] 周志強,田銀華,王克喜.家族企業契約治理模型、模式及其選

擇研究——基于代理理論與管家理論融合視角[ J].商業經濟與管理,2013(5):5 ~ 12.

[17] 陳偉民.代理理論、管家理論與公司治理分析框架的重構[ J].

理論探討,2013(3):86 ~ 90.

[18] Davis J. H., Schoorman F. D., Donaldson L.. Toward a ste-

wardship theory of management[ J].Academy of Management Review,1997(1):20 ~ 47.

[19] Graffin S. D., Boivie S., Carpenter M. A.. Examining CEO

succession and the role of heuristics in early-stage CEO evaluation[ J].Strategic Management Journal,2013(4):383 ~ 403.

[20] 郝艷.經理管理防御的成就動機探析[ J].華東經濟管理,2011

(2):94 ~ 97.

[21] Shleifer A., Vishny R. W.. Management entrenchment: The

case of manager-specific investments[ J].Journal of Financial Economics,1989(1):123 ~ 139.

[22] Aghion P., Reenen J. V., Zingales L.. Innovation and institu-

tional ownership[Z]. Cepr Discussion Papers,2013.

[23] Chakraborty A., Rzakhanov Z., Sheikh S.. Antitakeover provi-

sions,managerial entrenchment and firm innovation[ J].Journal of Economics and Business,2014(72):30 ~ 43.

[24] 劉良燦,寧鑫,呂潮林.CEO開放性促進了企業創新嗎?——基

于創業板上市公司的實證研究[ J].經濟與管理評論,2018(2):82 ~ 93.

[25] 李秉祥,劉淑欣,陳英.經理管理防御對金融資產分類會計政策

選擇的影響研究——基于兩權分離度的調節作用[ J].經濟與管理評論,2018(1):82 ~ 95.

[26] 黃珊珊,邵穎紅.高管創新意識、企業創新投入與創新績效——

基于我國創業板上市公司的實證研究[ J].華東經濟管理,2017(2):151 ~ 157.

[27] 王文華,張卓,季小立.高管持股與研發投資:利益趨同效應還

是管理防御效應?——基于高新技術上市公司的實證研究[ J].研究與發展管理,2014(4):23 ~ 31.

[28] 李莉,于嘉懿,趙梅等.管理防御視角下的國企創新——基于國

企高管“作為”“不作為”的探討[ J].科學學與科學技術管理,2018(3):106 ~ 121.

【基金項目】國家自然科學基金項目“我國創業板上市公司控制權配置、經理管理防御與成長性研究”(項目編號:71772151);

陜西省教育廳科學研究計劃專項項目“技術創業型企業與孵化平臺共生機理及其實現路徑”(項目編號:19JK0579)

【作者單位】西安理工大學經濟與管理學院, 西安 710054