金融意識對居民家庭住房負債成本的影響研究

2020-12-29 08:19:02昝婷

企業(yè)科技與發(fā)展 2020年11期

昝婷

【摘 要】文章基于2017年西南財經(jīng)大學中國家庭金融調(diào)查與研究中心開展的“中國金融家庭追蹤調(diào)查”數(shù)據(jù),通過probit模型和OLS回歸研究了戶主金融意識的高低是否對家庭住房負債成本有影響。結果表明:戶主金融意識越高,家庭負債的可能性就越大,同時金融意識高的家庭住房負債成本更低。戶主的工資收入、家庭住房數(shù)量的多少、戶主是否已婚等與家庭住房負債成本顯著相關。

【關鍵詞】家庭金融;負債成本;金融意識

【中圖分類號】F830.5 【文獻標識碼】A 【文章編號】1674-0688(2020)11-0116-03

1 文獻綜述

“家庭金融”一詞正式出現(xiàn)是在2006年的美國金融學年會上,哈佛大學講座教授campbell提出將家庭金融作為新的金融研究方向。2010年4月7日,由西南財經(jīng)大學組建的中國家庭金融調(diào)查與研究中心成立代表國內(nèi)家庭金融研究的開始。隨著經(jīng)濟的發(fā)展和居民消費理念的轉變,傳統(tǒng)的“量入為出”消費觀念正逐漸被打破,越來越多的家庭傾向于“提前消費”,家庭債務的問題也漸漸凸顯。住房貸款是家庭負債的主要構成,在有負債的家庭中,家庭住房貸款的占比達到76.8%。過去的10多年中,我國居民杠桿率從2008年的17.9%上升到2018年49%,而美國從20%增長到50%約用40年。

近年來,國內(nèi)外學者在家庭負債方面的研究取得了豐富的研究成果。坎貝爾(2006)報告中指出,低收入和低教育水平的個人(這些特征與金融意識密切相關)在利率下降時期不太可能再融資;Annamaria Lusardi(2015)通過實證研究得出金融意識較低的家庭傾向于以高成本的方式進行交易,使用高成本的借款,產(chǎn)生更高的費用。金融知識水平較低的人往往會不能判斷自己的債務過高。從國內(nèi)研究文獻來看,何麗芬和吳衛(wèi)星等人(2012)通過研究發(fā)現(xiàn),房產(chǎn)持有狀況、是否持有金融資產(chǎn)、家庭風險態(tài)度、家庭消費預期等對家庭負債與否具有顯著的影響。吳衛(wèi)星(2018)發(fā)現(xiàn),金融素養(yǎng)高的家庭更能持有負債及從正規(guī)渠道取得借款,并且金融素養(yǎng)的提高可以降低家庭過度負債。

2 數(shù)據(jù)來源、變量與模型

2.1 數(shù)據(jù)

本文選取的數(shù)據(jù)來源于西南財經(jīng)大學中國家庭金融調(diào)查與研究中心“中國家庭金融調(diào)查”(CHFS)的數(shù)據(jù)樣本。該項目每兩年調(diào)研一次,在全國范圍內(nèi)開展,旨在收集我國居民微觀經(jīng)濟數(shù)據(jù)。涵蓋人口特征信息、住房資產(chǎn)、金融資產(chǎn)、借貸資金、消費情況、保險參與等多方面的信息,CHFS第四輪全國調(diào)查(CHFS2017)數(shù)據(jù)共采集樣本40 011戶,覆蓋全國29個省、355個區(qū)縣、1 428個社區(qū),具有全國、省級和部分副省級城市代表性。在對數(shù)據(jù)的處理過程中,為了避免結果受極端值的影響,本文對關鍵變量的缺失值和極端值進行了處理,其中家庭收入約1%的樣本進行縮尾處理。

2.2 變量

2.2.1 被解釋變量

(1)是否有負債。問卷中的利率計算、通貨膨脹、股票基金問題:?譹 是否有醫(yī)療借款。?譺 是否有因從事工商業(yè)未還清的民間借款。? 是否有未還清的銀行貸款。 是否有未還清的教育負債。? 是否有其他負債。根據(jù)這5個問題的回答情況,構建“是否負債“的二值虛擬變量,有負債取值為1,反之則為0。

(2)住房負債成本。問卷中的房貸問題:“這套住房每月的房貸是多少?”根據(jù)居民的回答情況和房貸利率構造住房負債成本,住房負債成本為連續(xù)變量。

2.2.2 核心解釋變量

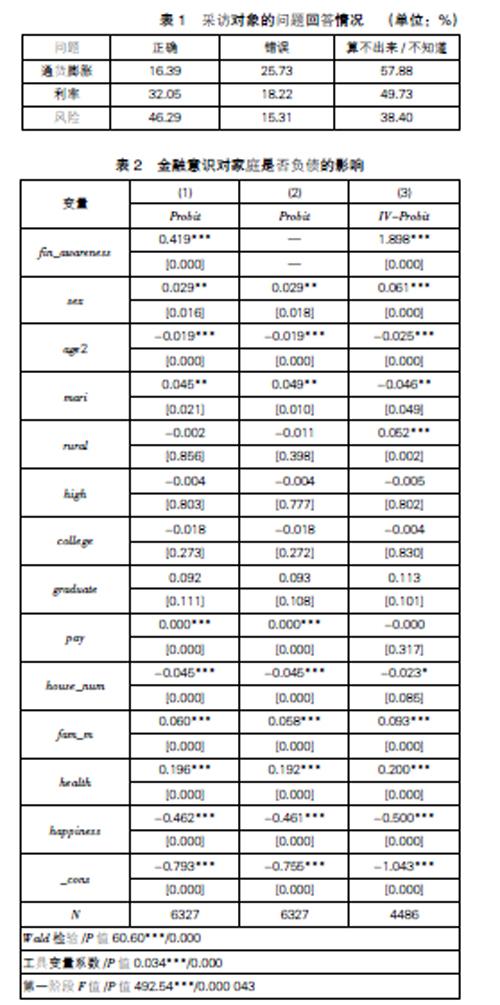

本文所關注的核心解釋變量是居民金融意識水平。參考之前大部分文獻選取利率計算、通貨膨脹、股票基金風險問題回答,受訪對象的問題回答情況見表1。從表1可以看出,我國居民的金融意識水平偏低,還有很大的提升空間。

本文用熵值法構建金融意識變量,與Rooij等一樣,本文認為問題回答不出來與問題回答錯誤所代表的居民金融意識是不一樣的,因此本文將問題回答不出來賦值為1,問題回答錯誤賦值為2,回答正確賦值為3,用熵值法確定通貨膨脹、利率計算、風險選擇的權重,再用得出的權重乘以居民問題回答結果,得到居民金融意識指標fin_awareness。

2.2.3 控制變量

參照以往文獻,控制了可能與金融意識或者家庭負債相關的戶主特征變量及家庭特征變量,包括戶主性別、年齡平方/100、是否已婚、受教育狀況、工資收入、身體健康狀況、幸福感、家庭人口數(shù)量及家庭住房數(shù)量等,剔除了控制變量中存在的缺失值變量。

2.3 相關性分析

由于本文涉及研究標量較多,可能存在共線性問題,因此本文進行了方差膨脹因子(VIF)檢驗,結果顯示最大值為1.31,均值為1.10,一般認為VIF值大于10具有多重共線性。通過檢驗得出變量之間沒有多重共線,可以進行下一步分析。

2.4 模型

本文主要研究金融意識與家庭房貸成本之間的關系,主要分為兩個部分:一是金融意識是否能夠對家庭是否負債產(chǎn)生影響。二是金融意識是否與家庭房貸成本有關系。第一部分主要采用probit模型,具體如下:

Prob(Debt=1)=α×fin_awareness+β×X+cons+ε (1)

其中,Debt代表家庭負債,Debt=1代表家庭有貸款,fin_awareness代表居民金融意識,X代表一系列控制變量,包括性別、年齡平方/100、是否已婚、是否農(nóng)村戶口、學歷情況、戶主工資收入、住房數(shù)量、家庭成員數(shù)量、健康狀況、幸福感;cons代表截距項,ε代表隨機誤差項。在模型(1)中,金融意識可能與家庭是否負債存在內(nèi)生性關系。一方面,可能存在反向影響關系,居民可能因為有了負債,所以會主動關注財經(jīng)信息,提高自己的金融意識;另一方面,可能存在遺漏變量。因此,本文參考以往學者的做法,加入父母最高教育情況,家中是否有人從事金融行業(yè)構造工具變量,使用IV-probit模型處理內(nèi)生性問題,具體模型如下:

fin_? ?factor=γ×IVfin_awareness+μ×X+cons+ω (2)

其中,IVfin_awareness代表金融意識的工具變量。

對于第二部分家庭房貸成本的關系,因為家庭負債成本為連續(xù)變量,所以本文采用OLS進行回歸。同樣考慮到內(nèi)生性的問題,本文采用和是否負債一樣的方法,采用加入工具變量進行2SLS回歸。

Cost=α×fin_awareness+β×X+cons+ε (3)

其中,Cost代表家庭房貸負擔成本;其余變量與上文一致。

3 回歸結果及分析

3.1 金融意識與家庭是否負債

表2是運用probit和IV-probit回歸的結果,公式(1)和公式(3)代表的是基本模型分析結果和加入內(nèi)生變量的回歸結果,從基本回歸模型結果可以看出金融意識高低與家庭是否負債存在顯著的正相關關系,也就是說,金融意識越高的家庭,其負債的可能性越大。通常,居民在銀行進行借貸時,銀行會調(diào)查家庭償還能力。在戶主為男性的家庭中,家庭負債的概率更高,女性戶主對于貸款一般比較謹慎,不愿意接觸民間借貸等高利率借貸。回歸結果中顯示戶主收入越高其負債的可能性越大,負債可以使家庭實現(xiàn)提前消費。戶主年齡與家庭是否負債呈現(xiàn)反向關系,這說明戶主年齡越大,其借貸的可能性越低,這是比較符合現(xiàn)實情況的,相較于年輕人,風險承受能力更低。值得注意的是,家庭幸福感的高低與是否借貸呈反向變動的關系,家庭幸福感越高的家庭越注重風險,幸福感低的家庭負債的概率更高。

3.2 金融意識與家庭住房負債成本

本文以普通最小二乘法和兩階段最小二乘法的回歸結果進行分析。其中,OLS是基本模型的分析結果,2SLS是加入工具變量后的回歸結果。

從基本模型的回歸結果可以看出,戶主是否已婚對家庭負債成本具有顯著的正向影響,作為一家之主的戶主在進行負債抉擇時更多的是站在家庭的角度考慮,因此在住房成本的考慮上更謹慎。值得注意的是,戶主戶口是農(nóng)村與住房負債成本顯著正相關,說明農(nóng)村居民在進行住房貸款時負擔的成本更高。和預期一樣,戶主工資收入和家庭住房數(shù)量多少與借貸成本正向變動,銀行在開展借貸時會對個人收入和家庭情況展開調(diào)查,收入越高、家庭狀況越好的家庭更容易從銀行取得較低的借款。

本文研究發(fā)現(xiàn),金融意識與家庭負債成本呈顯著的負相關關系,在構建金融意識指標時,熵值法算出來的權重乘以相應的問題回答情況,數(shù)值越高代表金融意識越高,這代表金融意識越高的家庭,更容易取得較低的住房貸款。這表明金融意識越高的家庭在取得住房貸款時會計算房貸負擔成本。

4 結論與政策性建議

居民家庭借貸行為影響的不僅是居民自身,作為微觀主體的家庭與宏觀經(jīng)濟的運行息息相關。本文通過實證研究得出的結果表明:金融意識的高低對家庭是否參與借貸及住房貸款成本有顯著的影響,金融意識越高的家庭更可能擁有負債,金融意識越高的家庭其在進行住房貸款時所負擔的成本相較于金融意識不高的家庭更低。

我國農(nóng)村居民和城鎮(zhèn)居民在杠桿率上具有很大的差別,根據(jù)回歸結果可以看出,農(nóng)村居民負債參與度較低,這表明居民負債率主要集中在城鎮(zhèn)家庭。不同城市的家庭的杠桿率也不一樣,居住在一、二線城市的居民杠桿率更高,這是因為一、二線城市消費水平、房價、經(jīng)濟發(fā)展水平更高,居住在三、四線城市的家庭其房價較低,經(jīng)濟發(fā)展水平跟不上一、二線城市。在將來的發(fā)展中,我國政府應該從兩個方面入手:一方面,政府可以通過加強金融監(jiān)管和進行多方調(diào)控抑制房價的上升,同時將“房住不炒”的理念貫徹到底,防止居民因為過多的住房提高杠桿率,給宏觀經(jīng)濟的運行產(chǎn)生不良影響。另一方面,有針對性地提升居民的金融意識,尤其是給予農(nóng)村居民開展更多的金融知識培訓,普及居民的金融知識。

參 考 文 獻

[1]Campbell J Y.Household Finance[J].Journal of Finance,2006,61(4):1553-1604.

[2]annamarialusardi.Debt literacy,nancial experiences,and overindebtedness[J].PEF,Cambridge University Press,2015,14(4):332–368.

[3]鮑靜海.對提高全民金融意識的思考[J].河北金融,2006(2):17-18.

[4]何麗芬,吳衛(wèi)星,徐芊.中國家庭負債狀況、結構及其影響因素分析[J].華中師范大學學報(人文社會科學版),2012,51(1):59-68.

[5]吳衛(wèi)星,張旭陽,吳錕.金融素養(yǎng)對家庭負債行為的影響——基于家庭貸款異質性的分析[J].財經(jīng)問題研究,2019(5):57-65.

[6]孟宏瑋,閆新華.金融素養(yǎng)、家庭杠桿率與家庭消費[J].金融發(fā)展研究,2019(12):30-39.

[7]姜南.金融知識對家庭負債行為的影響[J].市場周刊,2019(12):137-138.