收購價不確定下訂單農業供應鏈融資方式選擇

——外部融資VS內部融資

2021-01-07 01:28:24王文利

運籌與管理 2020年12期

郭 娜,王文利

(1.煙臺南山學院 商學院,山東 煙臺 265713; 2.太原科技大學 經濟與管理學院,山西 太原 030024)

0 引言

長期以來,農業生產一直受到多種不確定性因素的影響,尤其是市場價格的頻繁波動,并由此衍生出“小生產、大市場”的矛盾,“公司+農戶”型訂單農業的出現在一定程度上緩和了這種困境[1]。訂單農業,又稱為合同農業或契約農業(Contract-farming),是指農戶在生產經營過程中與公司或中介組織簽訂具有法律效力的產銷合同,由此來確定雙方的權利義務關系,農戶根據合同組織生產,公司或中介組織按合同收購農戶生產產品的農業經營模式[2]。隨著高科技的應用,一些農產品的生產幾乎不受自然條件的影響。但是其市場收購價卻頻繁波動,例如難以保鮮的蔬菜和水果。隨著政府對農業生產和糧食收購問題的重視,國家開放了一些政策來實行糧食最低收購價。

我國農戶大多是小農生產,當農戶在生產季節面臨資金不足問題時,由于農戶無法投入足夠的農資,導致收購公司可能買不到足夠的農產品。在訂單農業供應鏈中,本文假設收購公司扮演雙重角色,既是農資供應商,又是農產品收購商。農資供應市場是一個競爭性市場,公司出借農資并不獲取額外利潤,只彌補其資金的機會成本;而對于農產品收購市場,由于收購對象是訂單農業主導下的特色農產品,故不存在競爭,市場價格是出清的。如果公司愿意將農資借給農戶,那么農戶將在向銀行借錢和向收購公司借農資之間做出選擇。本文把農戶向銀行借款稱為外部融資,出借資金的銀行所在的市場是金融市場,稱為外部信貸市場;把農戶向收購公司借農資稱為內部融資,出借農資的收購公司所在的市場是農資市場,稱為內部信貸市場。公司在什么情況下愿意為農戶提供融資服務?農戶的融資渠道選擇意愿與公司的期望是否存在沖突?哪些因素會影響農戶和公司各自的意愿?公司是否可以采取相應的激勵機制來引導農戶的選擇,從而改善整條供應鏈的利潤?

1 文獻綜述

與本文相關的文獻主要包括制造業供應鏈研究和農業供應鏈研究。有關制造業供應鏈融資與運營的文獻已經有很多了。Buzacott和Zhang[3]首次論證了把企業的融資決策并入到運營決策中的重要性。之后,許多文獻都研究了庫存風險。Jiang和Hao[4]研究了兩段批發價合同規避資金約束的作用;Cachon[5], Dong和Zhu[6]研究了庫存風險分配模式;Lai等[7]分析了資金約束對預訂模式、寄售模式和混合模式的影響,研究了各個模式下庫存風險的分配,并得出結論:考慮資金約束時,混合模式最有效。基于中小企業面臨資金約束的實際情況,很多文獻考慮了供應鏈成員企業缺少資金的情況,如Kouvelis和Zhao[8]研究了當供應商和零售商都有資金約束且都需要短期融資服務時,供應商的最優貿易信貸合同的設計,并分析了最優貿易信貸合同對供應商以及供應鏈利潤的影響。也有文獻考慮了風險厭惡的銀行的破產成本對供應鏈融資決策的影響,如Kouvelis和Zhao[9],Kouvelis和Zhao[10]。在交叉領域,Xu和Birge[11]考慮到企業的委托人和代理人之間信息不對稱,代理人的目標并不是最大化企業的期望利潤,研究了運營狀態和財務杠桿的關系。

本文還與訂單農業供應鏈運營管理的文獻有關。已經有文獻從不同的角度闡述了農業供應鏈的相關問題。主要有:運作模式[12],融資模式[13,14],利益分配模式[15],風險治理機制[16]。另外,董翀等[17]用實證研究了影響合作社提供供應鏈融資的因素。也有文獻用數理模型研究了農業供應鏈的融資與運營問題,很多致力于農業供應鏈的協調[1,18~20]。研究農業供應鏈融資與定價問題的文獻考慮的不確定性有:產出不確定性[21~24],收購價不確定性[1],需求不確定性[25]。凌六一等[26]研究了隨機產出和隨機需求下農產品供應鏈的風險共擔合同。Kazaz[27]研究了供應不確定性對運營決策和市場決策之間的相互作用的影響。Huh和Lall[28]研究了水需求不同的農作物的土地分配策略。

與本文研究思路最接近的是Cai等[29]和Jing等[30]。Cai等[29]在一條零售商有資金約束且需求不確定的供應鏈中研究了銀行信貸和貿易信貸的作用,文中供應商與銀行的作用相同,都是給零售商提供融資,并且供應商的目標是零利潤。與之不同,本文假設風險中性型公司的目標是最大化自己的期望利潤,可以選擇為農戶提供融資服務,也可以選擇不為農戶提供融資服務。Jing等[30]在一條由單個制造商和單個資金約束的零售商組成的供應鏈中研究了運營與融資的均衡,分析了占據主導地位的制造商如何通過確定批發價來引導零售商選擇融資方式。與之不同,本文的融資方式選擇結果是由收購公司和農戶共同決定的。而且,本文考慮了內部融資的補貼和額外收費政策,可以實現供應鏈雙方的共贏。

2 問題描述及模型假設

2.1 問題描述

本文考慮由單個公司和單個農戶組成的訂單農業供應鏈,其中農戶面臨資金約束,可能向銀行或公司獲取融資服務,并且農戶責任有限。本文把農戶向銀行借款稱為外部融資,把農戶向公司借農資稱為內部融資。與Burkart和Ellingsen[31]、Cai等[29]的論文一致,本文假設內部信貸市場和外部信貸市場都是競爭性市場,但競爭程度是有差異的,用其行業要求的期望回報率(即銀行或公司要求的期望回報率)來表示。行業要求的期望回報率越高,說明該市場的競爭程度越不激烈,債權人能獲得的期望回報越大。根據實際情況假設收購公司擁有充足的農資,并且債權人按照公平定價的原則來確定提供信貸的利率。

公司向農戶收購農產品,假設訂單農業供應鏈各方以“保底收購、隨行就市”為收購原則,農產品的市場批發價是隨機的。在生產季節來臨之前,公司與農戶簽訂合約,由公司給出訂單價格。農戶決策投產量,并開始生產。在生產季節結束時,市場批發價實現,公司收購所有農產品并支付貨款同時將農產品進行加工包裝后在零售市場上將其部分或全部售出。

2.2 基本假設及符號說明

在構建訂單農業供應鏈決策模型之前,先提出以下基本假設及符號說明。

1)生產開始時,農戶投產量為q。借鑒葉飛等[1]的研究成果,認為農戶的生產成本c(q)為q的嚴格增函數。相應地,成本函數可以寫為c(q)=c0+c1q+c2q2,其中c0為固定成本;c1>0為種植單位農產品的投入成本;c2>0為農戶的努力成本系數,c2q2表示農戶生產農產品的努力成本。如果農戶的自有資金不足以支付固定成本c0和種植成本c1q,就認為農戶面臨資金約束,農戶花費的努力不受資金約束的限制。

3)在生產和銷售季節開始之前,公司和農戶簽訂收購合約,由公司確定訂單價格w,并承諾在生產季節結束時,以訂單價格w和市場批發價x的最大值作為實際收購價,來收購農戶產出的所有農產品,即收購價為max{w,x}。

4)生產結束后,公司收購農戶產出的q單位的農產品。隨后,公司確定農產品銷售量y(0≤y≤q),對其進行加工和包裝后在零售市場上將其售出。

5)借鑒葉飛和林強[22]的研究成果,假設農產品的逆需求函數為p=a-by。其中,a(a>0)表示窒息價格,其意義是如果零售價高于a,那么消費者將不會購買此農產品;b(b>0)為價格敏感系數,表示對價格的敏感度。因為很多農產品屬于生活必需品,所以其窒息價格a很高。

6)借鑒Cai等[29]的研究成果,假設銀行要求的期望回報率為rf,公司要求的期望回報率為rt。

7)假設農戶自有資金為B。

8)公司、農戶和銀行都是風險中性的,并且外部信貸市場和內部信貸市場都是競爭性市場,農戶責任有限,農戶和公司的目標是最大化各自的期望利潤。

9)農戶的融資規模為L=c0+c1q-B。

10)農戶普遍缺乏理財知識,與組織化和集約化程度較高的銀行和收購公司相比,農戶并不擅長理財,故本文不考慮農戶投入自有資金的資金成本,但是必須考慮銀行和收購公司出借資金和農資的資金成本。

11)其余符號總結見表1。

表1 其余符號總結

3 不考慮農戶資金約束時的均衡

假設農戶資金充足,決策順序如下:①生產季節來臨之前,公司與農戶簽訂收購合約,由公司決策訂單價格。②農戶決策投產量。③生產季節結束時,市場批發價實現,公司以保底價收購農產品,并支付貨款。④同時,公司對收購來的農產品進行加工包裝,并在零售市場上將其部分或全部售出,獲得銷售收益。

3.1 集中決策下的均衡

集中決策下,供應鏈的總利潤為

πNCEF(qc,yc)=pcyc-c(qc)=(a-byc)yc-c(qc)

(1)

s.t. 0≤yc≤qc

(2)

命題1集中決策下,最優投產量和最優銷售量為

最大系統利潤為

顯然,不考慮農戶資金約束時,集中決策下系統會選擇將生產的農產品全部出售。

3.2 分散決策下的均衡

農戶的期望利潤函數為

πNF(qN)=qNE[max(wN,x)]-c(qN)

(3)

公司的期望利潤函數為

πNE(wN,yN)=pNyN-qNE[max(wN,x)]

(4)

s.t. 0≤yN≤qN

(5)

命題2描述了不考慮農戶資金約束下訂單農業供應鏈的均衡決策以及均衡決策下各主體的期望利潤。

命題2如果不考慮農戶資金約束問題,那么:(1)農戶的最優投產量為

(3)并且均衡決策下農戶的利潤為

(4)公司的利潤為

(5)公司和農戶的總利潤為

4 考慮農戶資金約束時的融資均衡

這一章考慮農戶面臨資金約束時,訂單農業供應鏈的融資均衡以及均衡決策下各主體的期望利潤。決策順序如下:首先,收購公司決策是否要為農戶提供內部融資服務;若是,則由農戶選擇采用內部融資還是外部融資;若否,農戶只能采用外部融資。由此可確定最終的融資方式。然后,公司決策訂單價格;隨后,農戶決策農資投入量。最后,生產結束,市場批發價實現,公司決策農產品的銷售量。

4.1 外部融資的均衡

Emin{qemax(we,x),Le(1+re)}=Le(1+rf)

(6)

接下來研究農戶的最優投產量的決策,問題是:

(7)

其中,(k)+=max(k,0)。式(6)是式(7)的約束條件,將前者代入后者可得

(8)

公司的最優訂單價格決策和最優銷售量決策,問題是:

(9)

s.t. 0≤ye≤qe

(10)

求解農戶面臨資金約束時外部融資下的均衡決策得到命題3。

命題3考慮農戶面臨資金約束且向銀行貸款,那么:(1)農戶的最優投產量為

(5)公司的期望利潤為

(6)公司和農戶的總的期望利潤為

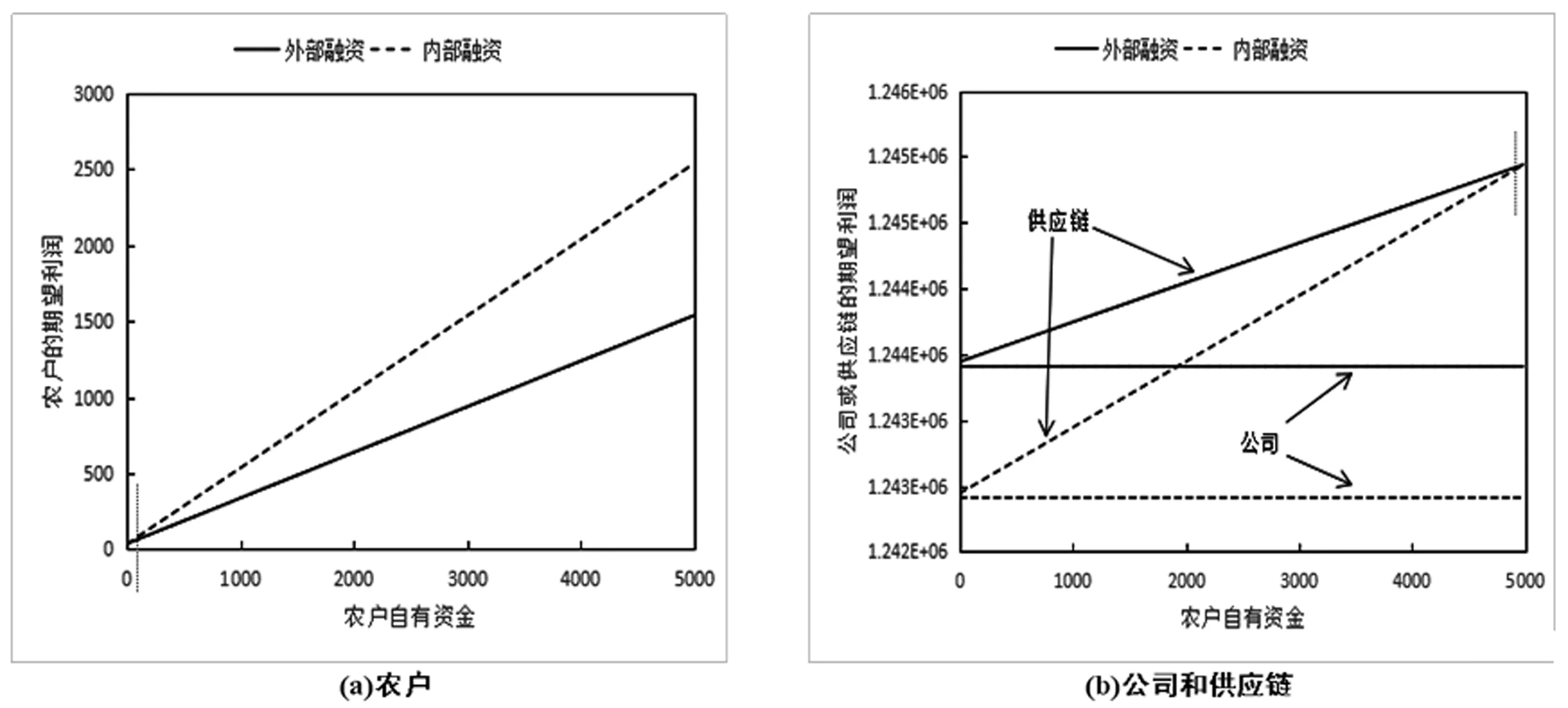

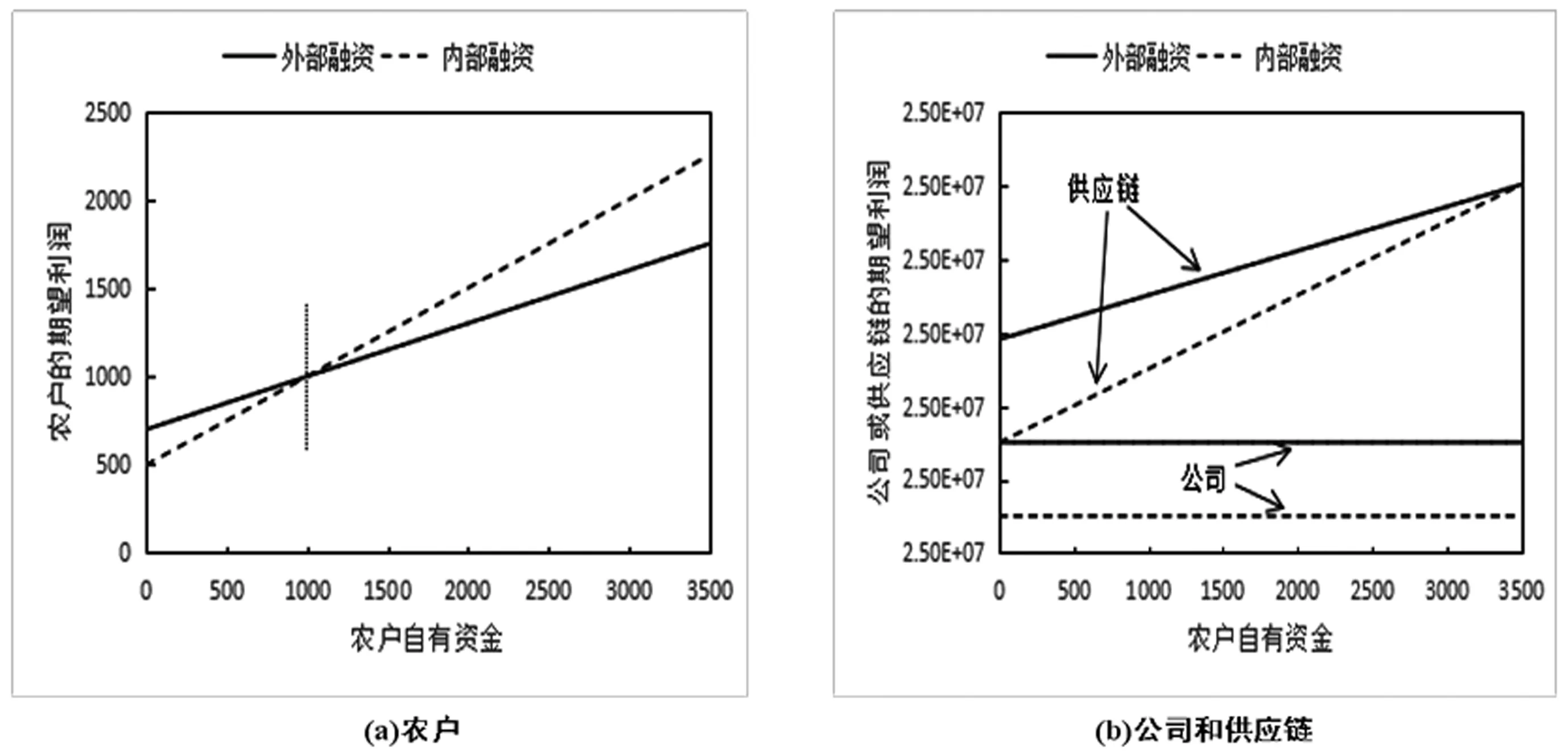

且Be1 推論1表明,與無資金約束下的均衡相比,外部融資均衡下,農戶的投產量減小,公司的訂單價格增大。而且,農戶的資金約束一定會損害公司的利益。當農戶自有資金較少時,資金約束對農戶產生負效應;當農戶自有資金較多時,資金約束對農戶產生正效應。其中的τ只作為與期望回報率進行大小比較的常數。當銀行要求的期望回報率較高且農戶自有資金較多時,資金約束對整個供應鏈產生正效應;其他任何情況下,資金約束對整個供應鏈產生負效應。 假設農戶面臨資金約束,在生產季節來臨之前,公司借給農戶生產所需的農資,并在生產結束時以一定的利率ri收回本利和。假設公司要求的期望回報率為rt,公司出借農資的成本就是Li(1+rt)。首先,公司決策信貸利率ri和訂單價格wi,然后農戶決策投產量qi,并且向公司借農資。借鑒Cai等[29]的研究成果,假設農戶的責任有限,公司為農戶提供融資這一行為為公司帶來的期望利潤為零,即 Emin{qimax(wi,x),Li(1+ri)}=Li(1+rt) (11) 若收購公司愿意為農戶提供所需農資,給定訂單價格wi,農戶的期望利潤函數為 (12) 將式(11)代入式(12)中得到 (13) 公司的期望利潤函數為 πIE(wi,yi)=E{piyi-[qimax(wi,x)- Li(1+ri)]+}-Li(1+rt) (14) 將式(11)代入式(14)中得到 πIE(wi,yi)=piyi-qiE[max(wi,x)] (15) s.t.0≤yi≤qi (16) 求解上述模型得到命題4。 命題4如果農戶面臨資金約束且向公司借生產所需的農資,那么:(1)農戶的最優投產量為 (5)公司的期望利潤為 (6)整個訂單農業供應鏈的總利潤為 對推論2的分析可參考章節4.1對推論1的分析,農戶的資金約束一定會損害公司的利益。當農戶自有資金較少時,資金約束對農戶產生負效應;否則,資金約束對農戶產生正效應。當公司要求的期望回報率較高且農戶自有資金較多時,資金約束對整個供應鏈產生正效應;否則,資金約束對整個供應鏈產生負效應。從命題3和命題4可以看出,當農戶面臨資金約束且能獲得信貸融資時,公司會選擇將收購來的農產品全部出售。 從命題3和命題4可以看出,當rf=rt時,外部融資和內部融資的均衡下農戶、公司以及整個訂單農業供應鏈的利潤是一樣的。接下來分析rf≠rt的情形。首先應該注意區分下文提到的“融資方式選擇意愿”和“融資方式選擇結果”。因為整個供應鏈中由公司決定是否愿意為農戶提供內部融資服務,所以農戶是否能夠獲得內部融資服務取決于公司提供融資服務的意愿。“融資方式選擇意愿”指的是對主體更為有利的融資方式,也就是指在沒有任何渠道約束的條件下,主體更愿意采用的融資方式。“融資方式選擇結果”指的是存在渠道約束時唯一的選擇結果或不存在渠道約束時主體的選擇意愿。農戶的選擇意愿指的是兩種融資方式中對農戶更為有利的融資方式,但是農戶不一定能采用這種融資方式,當公司不愿意為農戶提供融資服務時,農戶就無法獲得內部融資,而只能采用外部融資方式。假設有一個集中式的決策者站在訂單農業供應鏈系統利潤最大化的角度來選擇融資方式,選擇的結果稱為供應鏈的融資方式選擇意愿。公司和農戶的選擇意愿共同發揮作用,作用的結果被稱為供應鏈的融資方式選擇結果。根據命題3和命題4可得供應鏈各主體的融資方式選擇意愿以及整個訂單農業供應鏈的融資方式選擇結果,如表2所示。 表2 公司、農戶和供應鏈的融資方式選擇意愿以及供應鏈的融資方式選擇結果 下面用數值分析驗證訂單農業供應鏈各主體的融資方式選擇意愿和融資方式選擇結果。如圖1~4所示。 從圖1~4可以清晰地看出融資方式選擇意愿和融資方式選擇結果均與表2相符。 圖1 當rf+rt>τ且rf>rt時農戶自有資金B對公司、農戶和供應鏈的選擇意愿的影響 圖2 當rf+rt>τ且rf 圖3 當rf+rt≤τ且rf>rt時農戶自有資金B對公司、農戶和供應鏈的選擇意愿的影響 圖4 當rf+rt≤τ且rf 從表2中還能發現一個比較有趣的結論:供應鏈并不總是偏愛期望回報率低的融資方式,當rf+rt>τ時,如果農戶的自有資金足夠高,選擇期望回報率高的內部融資方式對農戶和供應鏈都更有利。這是因為期望回報率高的融資方式會促使公司提高批發價,從而降低雙重邊際效應的影響。 顯然,公司總是偏愛期望回報率較小的融資方式。這是因為,當期望回報率較小時,雖然期望收購價較小,但投產量較大,使得公司的期望利潤較大。根據實際經驗認為,信貸市場的期望回報率越低,那么債權人提供信貸的成本就較低,所以在公平定價的原則下給出的信貸利率就較小。從表面上看債務人應該偏愛期望回報率較小的融資方式,以降低信貸成本。而且,根據實際經驗一般認為農戶總是偏愛競爭激烈程度更大的信貸市場,即期望回報率較小的融資方式,但是從表2可以看出農戶并不總是偏愛期望回報率較小的融資方式,當農戶自有資金較少時農戶偏愛期望回報率較小的融資方式,當農戶自有資金較多時農戶偏愛期望回報率較大的融資方式。隨著信貸市場期望回報率的增加,農戶借貸的資金成本在增加,所以農戶會減少投產量,另一方面,為了刺激農戶的生產積極性,公司會提高收購價。當農戶自有資金較少時,農戶因收購價增加而增加的收益小于因資金成本增加而增加的成本,所以農戶會選擇期望回報率較小的融資方式;當農戶自有資金較多時,農戶因收購價增加而增加的收益大于因資金成本增加而增加的成本,所以農戶會選擇期望回報率較大的融資方式。當供應鏈的選擇結果與公司的選擇意愿不一致時,公司的利潤會受損,由于公司是價格的主導者,所以我們稱之為“價格主導困境”。 綜合公司和農戶的選擇意愿可知,農戶的自有資金、銀行要求的期望回報率和公司要求的期望回報率共同影響訂單農業供應鏈的融資方式選擇結果。若公司要求的期望回報率較低,當農戶自有資金較少時采用內部融資,自有資金較多時采用外部融資;若銀行要求的期望回報率較低,公司不愿意為農戶提供內部融資服務,農戶只能采用外部融資。 根據表2可得推論3和推論4。 根據推論3和推論4可知,在推論4中的情況(1)和(2)下,供應鏈的選擇結果(外部融資)違背了公司和供應鏈的選擇意愿(內部融資)。所以,相比于內部融資,農戶采用外部融資會獲取一定的額外利潤,但由于農戶放棄內部融資會導致公司損失額外的利潤。如果由于農戶放棄內部融資,會導致公司損失比農戶獲得的額外利潤更多的利潤,那么公司出臺政策,在農戶采用內部融資時于銷售期結束之際給予農戶一定金額的補貼,就會使得農戶重新選擇內部融資,從而實現供應鏈雙方的雙贏。我們假設農戶有良好的合作意愿,即當農戶選擇外部融資和內部融資獲得相同的利潤時,農戶總會選擇對公司更好的方案。 用D表示內部融資下公司給予的補貼金額,有如下命題。 推論3和推論4還表明,在推論4中的情況(3)下,供應鏈的選擇結果(外部融資)違背了農戶和供應鏈的選擇意愿(內部融資),這是因為公司不愿意為農戶提供內部融資服務。相比于內部融資,農戶采用外部融資時公司會獲取一定的額外利潤,但由于公司獲取額外利潤會導致農戶損失額外的利潤。如果由于公司不愿意提供內部融資服務,會導致農戶損失比公司獲得的額外利潤更多的利潤,那么公司在提供內部融資服務時就要求農戶于銷售期結束之際向公司支付額外的費用。 用G表示公司提供內部融資服務時在銷售期結束之際向農戶收取的額外費用,有如下命題。 命題5和命題6敘述了公司提供內部融資時的最優補貼和額外收費政策。顯然,如果公司出臺內部融資的補貼和額外收費政策,那么供應鏈的選擇結果完全符合供應鏈的選擇意愿。而且,這一政策可以實現供應鏈雙方的共贏。 本文構建了“單個公司+單個農戶”型訂單農業供應鏈模型,該模型假設農戶面臨資金約束并且農戶責任有限。首先求解了外部融資均衡和內部融資均衡,然后運用比較研究的方法分析了公司和農戶的選擇意愿,從而得出了訂單農業供應鏈的融資方式選擇結果,最后考慮了公司提供內部融資服務的最優補貼和額外收費政策,來實現整個訂單農業供應鏈的優化。本文的主要結論有:(1)公司總是希望農戶選擇期望回報率較低的融資方式,但當農戶自有資金較多時卻會選擇期望回報率較高的融資方式,以促使公司提高收購價,這種行為會導致公司利潤的減少,讓公司陷入“價格主導困境”。(2)當銀行要求的期望回報率較低時,針對自有資金較多的農戶,公司可以通過拒絕提供內部融資的方法,擺脫“價格主導困境”;當公司要求的期望回報率較低時,針對自有資金較多的農戶,公司可以通過內部融資補貼政策讓農戶選擇內部融資,從而實現供應鏈雙方的共贏。(3)有趣的是,當銀行要求的期望回報率較低且銀行要求的期望回報率與公司要求的期望回報率之和較大時,若農戶的自有資金大于一定的值,對于農戶和供應鏈整體來說,內部融資都更有利;但是此時公司卻正通過拒絕提供內部融資的方法,試圖擺脫“價格主導困境”,本文提出可采用內部融資額外收費政策,實現供應鏈雙方的共贏。未來的一個研究領域是:假設農戶存在道德風險,分析銀行和公司設置的信貸上限以及道德風險對公司和農戶的選擇意愿以及供應鏈最終選擇結果的影響。4.2 內部融資的均衡

5 外部融資VS內部融資

5.1 選擇意愿和選擇結果

5.2 內部融資的補貼和額外收費政策

6 結論

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00房地產導刊(2020年8期)2020-09-11 07:47:40股市動態分析(2020年13期)2020-08-12 05:25:53股市動態分析(2020年12期)2020-08-12 05:25:33股市動態分析(2020年11期)2020-08-10 08:54:37股市動態分析(2020年10期)2020-08-10 08:53:55房地產導刊(2020年6期)2020-07-25 01:31:00瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16當代水產(2019年7期)2019-09-03 01:02:08