考慮個體保護意識的關聯信用風險傳染機理研究

2021-01-07 01:28:38周宗放張鳳英

運籌與管理 2020年12期

徐 凱,周宗放,錢 茜,張鳳英

(1.成都大學 商學院,四川 成都 610106; 2.電子科技大學 經濟與管理學院,四川 成都 611731; 3.四川師范大學 商學院,四川 成都 610101; 4.四川大學 華西護理學院,四川 成都 610041)

0 引言

當前,市場經濟橫向和縱向一體化發展均得到增強,諸如企業、銀行、保險公司、擔保公司等信用個體之間的信用關聯關系越來越緊密和廣泛,聯系方式越來越紛繁復雜,進而形成了關聯信用個體。如果某些關聯信用個體違約,導致與之關聯的另一些信用個體違約或違約概率增大或信用評級下降,則稱這類信用風險為關聯信用個體之間的關聯信用風險[1]。2008年的美國次貸危機,迅速蔓延并波及到各行業和地區,對世界上許多國家的金融體系產生巨大沖擊,此次金融危機中,多個信用個體間復雜的關聯關系和大量的信用衍生品交易,導致關聯信用風險在關聯信用個體之間傳染,進而引發多家投資銀行、貸款機構、保險公司以及商業銀行破產或被重組。2009年底,希臘主權信用等級被下調,引爆歐債危機,關聯信用風險隨即在歐元區蔓延。而在國內,2012年,鄭州鋁業貸款違約涉及多家銀行、擔保公司、小額貸款公司和上百個自然人,這突如其來的關聯信用風險及傳染令鄭州擔保業風聲鶴唳。2016年,東北特鋼和大連機床相繼出現債務違約,多家銀行和租賃公司等牽扯到其中。2018年,山東大海和金茂兩集團均出現債務違約,相繼進入破產重整,多家銀行和企業因連環互保遭受重創,關聯信用風險在東營地區快速蔓延,呈火燒連營局面,嚴重影響到實體經濟乃至整個社會的穩定。上述現象表明,關聯信用風險的變化呈“多米諾骨牌”式聯動效應,一旦爆發,將迅速波及其他關聯個體,這不僅給其他關聯個體帶來損失,而且嚴重危害經濟社會的穩定。因此,探尋關聯信用風險的演化規律、識別和防范關聯信用風險具有非常重要的現實意義。

2009年,遭受美國次貸危機引發的關聯信用風險影響,加之自身經營策略的問題,美國企業巨頭通用汽車集團背負巨額債務,為走出債務深淵,通用汽車申請破產保護和重組,并陸續出售資產,一個月后新通用汽車成立并成功運營。大洋彼岸,同樣受美國次貸危機和傳言影響,英國諾森羅克銀行的廣大儲戶為了保護自身利益,爭先恐后地通過銀行實體分支機構、網站和電話銀行取出存款,幾天時間擠兌資金30多億英鎊。而在中國,早在1921年,中國銀行和交通銀行的儲戶受到“停兌和北洋政府借債”風險信息影響,為了自我利益的保護,大批儲戶到銀行網點恐慌擠兌。2017年下半年,擁有400多家全資或控股公司的海航集團深陷流動性危機,旗下金融、地產、物流和酒店等產業間相互擔保和借款的關聯關系錯綜復雜,加劇了關聯信用風險的蔓延,為了降低所面臨的債務危機,海航集團通過變賣國內外資產進行自我保護。同樣在2017年下半年,萬達集團債務問題暴露,為避免旗下金融、地產、文旅等產業間關聯信用風險傳染的加劇,開始變賣海內外資產。時至2018年,海航和萬達兩家集團債務危機進一步被媒體披露,個體保護意識驅使其變賣資產的腳步加快,進入2019年,兩家集團依然在進行資產拋售,但運營局面正趨向正常和穩定。不難看出,無論是企業申請破產保護,還是廣大儲戶的恐慌擠兌,或者公司拋售資產,都是出于自身利益保護的考量。由此可見,危機來臨之際,上述個體會根據自己掌握的風險信息估計被波及和傳染的概率,決定如何采取風險規避、防護甚至隔斷等保護措施,進而避免關聯信用風險對其自身造成危害,在此,稱之為個體保護意識。因此,風險信息傳播是促成個體保護意識的關鍵因素,而個體保護意識會影響關聯信用風險的傳染。

本文中的關聯信用個體主要是指存在諸如交叉持股、關聯擔保、債務關聯、交易關聯和人際關聯等各種關聯關系的各類經濟體。以關聯信用個體為節點,關聯信用個體間的關聯關系為邊構成的網絡稱之為關聯個體網絡。在關聯個體網絡中,如果與某個體節點關聯的其他鄰居節點感染了信用風險,此個體節點會產生個體保護意識。根據經典SIR模型[2],假設網絡中有易感個體、感染個體和免疫個體,若易感個體收到風險信息,經過理解、思考及對風險信息的評估,從而具備了個體保護意識,稱之為有保護意識的易感個體,而不具備個體保護意識的,稱其為無保護意識的易感個體。文中的風險信息是指可能對個體自身的信用風險造成負面影響的相關信息,主要包括破產清算、違約、互保、連環擔保、行政處罰、稅務和司法信息等。

傳染病的傳播過程中,Darabi等[3]、Wu等[4]、Funk等[5]、Wang等[6]和張海峰等[7]學者發現,若人們散布“存在傳染病”的消息,隨著這種風險信息在人群中的傳播,人們會逐漸具備保護意識,就會采取減少外出、接種免疫等預防措施,最終感染人數會顯著減少,甚至可能抑制傳染病的爆發,因此有保護意識的易感個體被傳染的概率大大降低。類似地,在關聯信用風險的傳染過程中,風險信息傳播,促成易感個體形成保護意識,進而影響到關聯信用風險的傳染。然而,過去關于關聯信用風險的研究鮮有考慮易感個體是否具有保護意識,因此,本文將易感個體保護意識納入到關聯信用風險傳染的影響因素中更加符合現實情況。風險信息的傳播促使個體形成保護意識是否能抑制關聯信用風險的傳染?能否利用主動傳播相關風險信息和調節個體意識來抑制關聯信用風險的傳染?這些問題是當前關聯信用風險研究領域中的熱點問題。

1 文獻綜述

1.1 信用風險傳染

就企業、銀行、保險公司、擔保公司等信用個體來講,信用風險傳染是指一個體違約導致另一個體違約的可能性,可能導致信用風險的累積、違約,甚至金融危機。傳染有兩個可能的原因:第一,個體發展與GDP增長、能源價格、匯率、利率等宏觀經濟因素密切相關,一般情況下,個體財務健康狀況對這些宏觀經濟因素的波動很敏感,被稱為“因果傳染”。第二,考慮制造商和供應商等相關企業個體之間、供應商之間、銀行之間相互貸款的直接關系鏈等,一個體的財務狀況可能會受到其他個體的影響,這種被稱為“違約傳染”。本文擬研究的是相互依存的個體間關聯關系引起的信用風險傳染,即違約傳染。

正如前文所述,信用風險一旦大面積傳染,可能導致嚴重后果,因此,信用風險的傳染引起海內外學者的廣泛關注。Jorion和Zhang[8]、Barro和Basso[9]、Wang等[10]、Chen等[11]從信息經濟學和網絡演化等不同視角,研究發現交易對手的違約風險是導致信用風險傳染的潛在因素。此外,Li和Sui[12]研究上下游企業和銀行構成的關聯關系網絡中,發現企業的信用風險會沿著關聯關系傳染銀行,并導致銀行破產。同樣,錢茜和周宗放[13]也發現關聯關系是導致信用風險傳染的重要因素。吳亮等[14]發現由于銀行信用評級變動,會導致信用風險在存在借貸關聯關系的銀行之間傳染。Sui和Li[15]研究發現擔保網絡為風險傳染提供了渠道,且這種擔保關聯關系加劇了企業間的風險傳染。Jiang等[16]提出一種基于非對稱信息關聯的信用風險傳染模型,研究個體在網絡中是如何被感染的,進一步分析了網絡結構、信息關聯度等因素對個體風險傳染的影響。Kanno[17]實證研究發現交叉持股在鄰近地區變得更加緊密,會加大信用風險的傳染,而全球范圍內的交叉持股比較分散,降低了信用風險的傳染。可見,交易對手信用風險、關聯關系、信息不對稱和交叉持股等都是引發信用風險傳染的重要因素。

歐債危機的爆發,引起專家學者對國家主權信用風險及其傳染的濃厚興趣。Greenwood等[18]建立實證網絡模型,研究了主權國家和金融部門之間的信用風險傳染溢出問題。Podstawski和Velinov[19]研究發現銀行風險的上升加大了新興市場聯盟外圍國家的主權信用風險,但在金融壓力期間,核心新興市場聯盟國家的信用風險有所降低。Augustin[20]研究信用違約互換利差期限結構對國家主權信用風險擴散的影響,發現期限結構的斜率為正時,全球不確定性沖擊起決定性作用,斜率為負時,國內沖擊更為重要。Lee[21]等運用時變混合Copula方法,研究美國次貸危機和歐債危機期間,東亞經濟體與美歐間的國家主權信用風險傳染,發現美國和PIIGS經濟體對東亞經濟體主權信用違約互換市場存在強烈傳染,東亞市場的區域內同樣存在傳染效應。Bratis和Laopodis[22]研究發現歐盟內銀行和主權部門間會發生信用風險的傳染。Ters和Urban[23]研究歐債危機前后信用風險的傳染,發現歐盟委員會、歐洲央行等經濟調整方案能夠降低歐元區主權信用風險及其傳染性。

近年來,有些學者嘗試考慮信用風險傳染的個體情緒等行為因素,研究信用風險的傳染機理。Jiang和Fan[24]將復雜網絡傳播動力學理論引入信用風險傳染與情緒傳染的耦合關系研究中,發現信用風險傳染過程中信用違約的內在問題,進一步分析了網絡結構、個人風險態度、個人抗風險能力和金融市場監管等因素對信用風險傳染的影響。同年,Chen等[25]考慮感染投資者的溢出效應和投資者情緒等對信用風險傳染的影響,引入信用風險傳染的演化網絡模型,研究了同一溢出效應在信用風險轉移市場中的影響和作用機理。有些學者從貸款人選擇機制、多部門和行業分布等角度,進一步研究信用風險的傳染。Zhang等[26]運用內生選擇和隨機選擇兩種不同的貸款人選擇機制,研究銀行系統中的信用風險傳染,發現隨機機制下的信用風險傳染更為嚴重。Escribano和Maggi[27]在多部門框架下分析了信用評級及違約相關性,并從“傳染性”和“脆弱性”兩個方面研究部門間的傳染效應。Bülbül等[28]研究發現貸款市場中的行業集中能夠抑制信用風險傳染。

1.2 復雜網絡中傳染病模型的應用

傳染病模型是一類微觀擴散模型,能夠基于不同的關聯關系刻畫微觀個體之間的相互影響。伴隨著復雜網絡的快速發展,傳染病模型已被廣泛應用于企業間的風險傳導、知識及創新模式擴散和謠言輿情傳播等方面的研究[29~35]。

國內外專家學者基于復雜網絡理論和傳染病模型,對金融風險的傳染效應進行了廣泛研究。May等[36]指出,金融風險傳染和傳染病傳播相似,故傳染病模型被用于刻畫金融風險的傳染。國內學者羅剛等[37]與徐攀和于雪[30]指出金融風險在擔保網絡中的傳染與傳染病及病毒傳播具有相似性,并簡要刻畫了二者的相似性特征。胡志浩和李曉花[38]將傳染病模型SIRS引入到無標度金融網絡中,探討了感染率等對金融風險傳染的影響。吳田等[39]運用傳染病模型SIR構建風險傳染動力模型,對交叉性金融業務網絡風險傳染爆發閾值展開研究。龐曉波和王克達[40]利用傳染病模型SIR,對國際金融危機潛在傳染源的識別及其傳染力進行分析。Wang等[10]、Chen等[11]、Jiang等[16]和Jiang等[24]基于復雜網絡和傳染病模型,從不同的視角,對信用風險傳染進行研究。可見,嵌入復雜網絡的傳染病模型已被廣泛應用于金融風險傳染效應的研究。

近年來,國內學者基于復雜網絡理論和傳染病學原理,對關聯信用風險的傳染效應進行了卓有成效的研究。錢茜等[13,41]和徐凱等[42~44]運用嵌入復雜網絡的傳染病模型,探討了個體風險抵御能力、風險信息傳播和潛伏期對關聯信用風險傳染的影響。李永奎等[1,45,46]借鑒傳染病模型,分別在無標度和小世界網絡環境中,研究了關聯信用風險傳染的延遲效應,并進一步在不完全免疫情景下,探討了免疫失效和失敗對關聯信用風險傳染的影響。上述文獻研究為本文采用傳染病模型和復雜網絡理論研究關聯信用風險傳染奠定了理論基礎。

1.3 風險信息和意識傳播

近幾年,多重網絡中風險信息、意識和傳染病傳播的相互作用過程和機理,引起了國內外學者的廣泛關注,他們從不同的視角對上述兩者或三者的相互作用進行了深入探討。Fan等[45]研究了傳染病信息、意識與傳播的相互作用過程,表明疾病信息、意識與個體行為對傳染病傳播的影響關系。Gao等[48]分析了流行病和意識競爭傳播的動力學過程,發現個體的保護意識擴散和自我保護能力增強,可能提高流行閾值,減小爆發規模。Liu等[59]建立SIS-UAU模型來描述流行病和信息傳播的動態演變,發現信息傳播對疾病的預防和控制起著至關重要的作用,并能有效降低疾病傳播規模。Kan和Zhang[50]就傳染病傳播與意識傳播的相互作用進行研究,結果表明基于自我保護意識的局部或全局信息可以降低感染密度,但不能改變流行閾值。Zheng等[51]提出耦合復合網絡框架來模擬流行病在人群中的傳播及其相應的風險信息擴散,發現流行閾值與復合網絡拓撲結構以及兩種傳播動力學之間的耦合關系有關。Zang等[52]提出全局意識控制傳播模型(GACS),并與局部意識控制傳播模型等進行對比研究,發現GACS模型對流行病傳播過程始終具有較強的抑制作用。Pan和Yan[53]考慮個體異質性,研究流行病和意識傳播間相互作用的動態過程。Xia等[54]研究疾病傳播與疾病相關信息傳播促成的意識之間的相互作用,同時探討了大眾信息傳播對傳染病傳播的影響。Wang等[55]探討意識擴散與傳染病傳播之間的相互影響,表明傳染病閾值與意識擴散和傳染病網絡拓撲結構有關。Kabir等[56]通過對風險意識的影響進行細致探討,揭示了意識對傳染病傳染和恢復的影響。Han等[57]考慮風險意識研究二部網絡上的流行病傳播,發現提高個體的風險意識,可以有效抑制疫情的傳播。單層網絡中個體行為意識對傳染病傳播動力學的研究,也涌現出許多成果。Liu等[58]考慮局部信息的意識行為,基于SIR模型,研究表明局部意識和行為可以降低傳染病的傳播閾值和感染范圍。Li等[59]在無標度網絡中引入反饋機制,即易感染個體會有意識的主動減少與鄰居感染個體接觸的次數來降低被感染的概率,研究發現反饋機制的引入能夠減緩傳染病傳播和減小感染個體規模。上述文獻研究為本文采用嵌入單層網絡的傳染病模型,研究風險信息促成的個體保護意識對關聯信用風險傳染的影響奠定了理論基礎。

風險信息的傳播會引起企業相關個體的價值波動。Ferreira和Gama[60]實證研究發現國家主權債務評級下調和信用前景變化的信息,會對其他國家股票收益產生非對稱性和經濟上的顯著影響。Jorion和Zhang[61]研究以股票超額收益率衡量的行業組合債券評級下調的信息傳遞效應,發現行業競爭對手受到傳染效應和競爭效應的影響,具體與被降級公司的原始債權評級和投資或投機動機相關。Chakrabarty和Zhang[62]通過研究雷曼兄弟破產后對其它企業的影響,發現信息不對稱會加快企業間的信用風險傳染。

上述三大方面的系列研究表明風險信息與信用風險傳染之間存在相關性,卻鮮見風險信息促成的個體保護意識對關聯信用風險傳染的影響機理研究。本文基于經典SIR模型,構建網絡中關聯個體保護意識與關聯信用風險傳染的交互模型,利用平均場動力學理論和數據仿真模擬方法,研究信用個體保護意識對關聯個體網絡穩定性的影響,進一步,本文探討如何利用個體行為意識控制關聯信用風險傳染的策略。

2 研究設計

2.1 基本假設

關聯信用風險在關聯個體網絡中的傳染演化,表現出一般傳染病的特性,如存在傳染源、具有易感性、傳染性和免疫性,在傳染的內外環境、傳染的整體和局部進程、傳染目標和傳染方向等方面與傳染病具有相似性[63]。結合關聯信用風險在關聯個體網絡中的傳染演化進程,不失一般性,本文提出以下幾點基本假設:

假設1考慮由N個恒定關聯個體構成的關聯個體網絡中,關聯個體被劃分為三類:易感個體S、感染個體I、免疫個體R:

(1)易感個體S:關聯個體網絡中,易感個體是指自身信用風險比較低,但容易受到與之關聯的較高信用風險個體的傳染,從而可能變為較高信用風險個體。此類個體自身信用風險處在較低水平,但容易被與之關聯關系緊密的信用風險很高的感染個體的影響,變為較高信用風險個體的概率很大。

(2)感染個體I:關聯個體網絡中,感染個體是指已經被傳染,自身信用風險很高,并且具備傳染與之關聯個體的能力,即能夠通過關聯關系對與之關聯個體的信用風險產生負面影響的信用個體。這部分個體在關聯個體網絡中的結構和數量都能顯著影響關聯信用風險在關聯個體網絡中的傳染效應。該部分個體在關聯個體網絡中所占比例不僅表征了關聯信用風險的傳染強度,而且所占比例的變化顯示了關聯信用風險在關聯個體網絡中的演進過程。

(3)免疫個體R:關聯個體網絡中,免疫個體指在信用風險識別和管控方面具備相對優勢的信用個體。此類個體能使自身的信用風險維持在較低水平,且不具有傳染性,本文中的免疫個體即健康個體,擁有永久性免疫能力,不會再次被感染個體傳染。

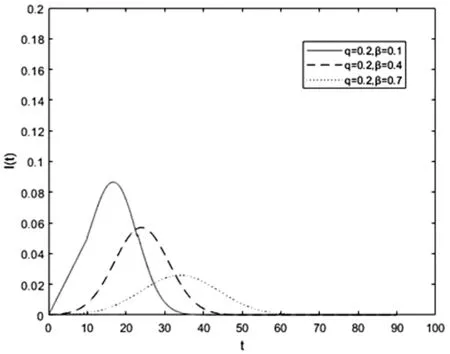

假設2易感個體中,有保護意識的個體占比為q(0 假設3感染個體通過關聯關系,使得與其關聯的有個體保護意識的易感個體以概率λ1轉變為感染個體,使得與其關聯的無個體保護意識的易感個體以概率λ轉變成感染個體,顯然有0≤λ1≤λ。為研究的方便,我們稱λ為關聯信用風險的傳染概率。 感染個體并非一直處在感染狀態,若自身免疫能力(運營和籌資等)提高或得到外部救助(資金或物質或擔保等),一段時間后轉變為免疫個體,不失一般性,假設如下。 假設4若感染個體自身免疫力提高或得到救助后,感染個體將以γ被治愈,成為免疫個體,稱γ為恢復率。為了研究方便,不妨假設γ=1。 考慮由N個關聯個體構成的現實網絡中,關聯個體i的度ki定義為與該個體存在關聯關系的個體數目。當關聯個體面對同樣的信用風險信息時,每個關聯個體的反應是不相同的。當易感個體得知“存在關聯信用風險”的信息后,有些個體認為風險非常嚴重或比較嚴重,威脅到自己,因此反應強烈,個體保護意識就會隨之增強,從而轉變為具有保護意識的易感個體,但這些具有保護意識的易感個體對風險的反應強度不一定相同;有些個體認為風險無關緊要,可能就沒有反應,故不具有個體保護意識。 (1) 上式中,Θ(t)表示t時刻隨機取一條邊與感染個體相連的概率,本文中網絡考慮的是度不相關網絡,故Θ(t)表示形式為: 其中,Sk(0)>0,Rk(t)≥0,Ik(0)≥0,且滿足歸一化條件Sk(t)+Ik(t)+Rk(t)=1。 定義當關聯信用風險的傳染概率λ小于某一概率值λc時,關聯信用風險在關聯個體網絡中不再具有傳染性,稱λc為關聯信用風險在關聯個體網絡中的傳染閾值。 證明關聯信用風險在關聯個體網絡的傳染初期,網絡中只有易感個體,沒有感染個體和免疫個體,故關聯信用風險傳染的初始化條件為:Sk(0)=1,Rk(0)=0,Ik(0)=0。結合此初始化條件,由(1)得Sk(t)的表達式為: (2) 其中,令: (3) 上式(3)的兩邊同時對時間t求導數,并結合歸一化條件,可得φ(t)的自洽方程如下: (4) =f[φ(+∞)] (5) φ(+∞)=0顯然是(5)的一個平凡解,又f[φ(+∞)]連續可微,當φ(+∞)≠0時,得: 即f[φ(+∞)]關于φ(+∞)嚴格單調遞增。 故當f′(φ)|φ=0>1時,即 因此有 從而得出考慮易感個體節點的保護意識會增大關聯信用風險的傳染閾值,進而能夠有效抑制關聯信用風險的傳染。 近年來,伴隨著自身內部因素和外部環境的變化,關聯個體網絡呈現出優先連接性和增長性等無標度特性。現有文獻研究表明,現實中的金融網絡通常具有無標度特征[38],無標度網絡不僅能夠準確刻畫銀行間隔夜拆借網絡和不同股票市場網絡特征[38,64],而且已經被用于研究關聯信用風險的傳染特征[1,13,42~46]。鑒于此,本文選用BA無標度網絡分析關聯個體信用風險的傳染演化規律比較合適。 理論分析已經表明考慮個體保護意識改變了關聯信用風險的傳染閾值,進而改變了關聯信用風險在關聯個體網絡中的傳染演化過程。為了進一步驗證上述理論分析的合理性,接下來,我們通過數值仿真分析關聯信用風險在BA無標度網絡上的傳染特征。借鑒李永奎和周宗放[1]、錢茜和周宗放[13]、高成毅[65]和羅彥君[66]的參數設置,在關聯信用風險傳染演化初期,隨機選擇一個關聯信用個體節點作為感染個體節點,假設信用個體節點總數為N=2000,關聯信用個體網絡的初始個體節點數m0=3,網絡增長時引進的每個新個體節點的最少連邊數m=3,易感個體與感染個體相連被傳染的概率λ=0.1,感染個體以恢復率γ=1被治愈。 (1)當網絡中具有保護意識的易感個體占比q=0、個體反應強度β=0時,表示標準的SIR模型;當網絡中具有保護意識的易感個體占比q=0.1,q=0.2、個體反應強度β=0.1,β=0.2時表示考慮個體保護意識不同情形的SIR模型。仿真隨機選擇一個感染個體運行100次取平均值,得到感染個體I(t)和免疫個體R(t)隨時間t的變化趨勢,如圖1和圖2所示。 圖1 I(t)隨t的變化關系(1) 圖2 R(t)隨t的變化關系(1) 由圖1和圖2可見,BA無標度網絡中,考慮個體保護意識后,降低了關聯信用風險的傳染速度,延緩了關聯信用風險高峰期的到來,且顯著降低了關聯信用風險的傳染規模;并且有保護意識的易感個體占比q和個體反應強度β越大,關聯信用風險的傳染速度越低,關聯信用風險高峰期到來的越遲,關聯信用風險的傳染規模越低。顯而易見,上述仿真結果表明個體保護意識能夠影響關聯信用風險的傳染,即考慮個體保護意識能夠抑制關聯信用風險的傳染。 (2)當網絡中具有保護意識的易感個體占比q=0.2時,假定個體反應強度分別取β=0.1代表易感個體具有弱保護意識、β=0.4代表易感個體具有中等保護意識、β=0.7代表易感個體具有強保護意識。仿真隨機選擇一個感染個體運行100次取平均值,得到感染個體I(t)和免疫個體R(t)隨時間的變化趨勢,如圖3和圖4所示。 圖3 I(t)隨t的變化關系(2) 圖4 R(t)隨t的變化關系(2) 由圖3和圖4可見,BA無標度網絡中,具有保護意識的易感個體占比一定時,隨著易感個體反應強度的提高,易感個體的保護意識由弱到強,其風險抵御能力會由弱到強,故關聯信用風險的傳染速度隨之降低,關聯信用風險高峰期的到來隨之延緩,關聯信用風險的傳染規模也隨之顯著降低。這也意味著易感個體的保護意識能夠影響關聯信用風險的傳染,即提高易感個體的保護意識能夠抑制關聯信用風險的傳染。 (3)當網絡中易感個體的個體反應強度β=0.2時,具有保護意識的易感個體占比分別取q=0.1、q=0.2和q=0.3,仿真隨機選擇一個感染個體運行100次取平均值,得到感染個體I(t)和免疫個體R(t)隨時間t的變化趨勢,如圖5和圖6所示。 由圖5和圖6可見,BA無標度網絡中,易感個體反應強度一定時,隨著具有保護意識的易感個體的占比提高,關聯信用風險的傳染速度降低,關聯信用風險高峰期的到來得以延遲,關聯信用風險的傳染規模顯著降低。這也意味著越多的關聯信用個體具有保護意識,關聯信用風險傳染的越慢,進而抑制了關聯信用風險的傳染。 圖5 I(t)隨t的變化關系(3) 圖6 R(t)隨t的變化關系(3) 現代金融市場中,關聯信用風險的傳染演化受到諸如個體保護意識等行為因素的影響。本文在前期專家學者研究基礎上,運用傳染病模型和復雜網絡理論,將風險信息促成的個體保護意識耦合到關聯信用風險的研究中。基于經典SIR模型,構建關聯信用風險傳染模型,探討個體保護意識及其參數對穩定性的影響,并在BA無標度網絡中進行模擬仿真,這對揭示關聯信用風險在關聯個體網絡中的傳染機理具有重要的理論與現實意義。研究結果表明:被感染個體數量、個體反應強度、有保護意識的易感個體比例與關聯信用風險傳染閾值正相關;考慮個體保護意識、增強易感個體反應強度以及提高有保護意識的易感個體比例能夠有效抑制關聯信用風險的傳染。考慮WS小世界網絡、指數網絡、隨機網絡等不同網絡拓撲結構對關聯信用風險傳染的影響效應,將是本文下一步擬開展的工作。 上述研究表明,個體保護意識對關聯信用風險傳染的預防控制確實存在著非常重要的作用。故處于關聯個體網絡中的各類經濟實體,可以通過如下方式進行關聯信用風險管理:(1)關聯個體網絡中某些個體一旦感染了信用風險,應積極主動披露風險信息,提高風險信息的傳播,增強關聯個體反應強度,加快關聯個體保護意識的形成,繼而降低關聯信用風險的傳染速度和規模,延緩關聯信用風險高峰期的到來,進而降低關聯信用風險的危害;(2)關聯網絡中的個體,應主動搜集與其存在關聯關系的其他個體的信用風險信息,提高警惕和防范意識,適時切斷與信用風險信息集中個體的關聯關系,從而減少關聯信用風險對關聯個體網絡的危害;(3)政府和金融機構等應制定相關的管理辦法,當出現較大規模的關聯個體違約事件后,應加強輿情與謠言監管,加大風險信息的及時傳播和透明性,從而引起信用個體更加重視,增強個體保護意識,降低關聯網絡中的個體因不具備保護意識而導致關聯信用風險爆發的概率。由此可見,本文的研究結論對關聯信用風險的實踐及管理具有重要的參考價值和現實意義。2.2 個體反應與關聯信用風險的相互影響分析

2.3 模型建立

2.4 傳染閾值分析

2.5 與不考慮個體保護意識的比較分析

3 基于BA無標度網絡的仿真分析

4 結論

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代陜西(2021年17期)2021-11-06 03:21:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18