單位內部控制基礎性評價報告的例編

2021-01-07 07:08:54韋英芳

經濟視野 2020年20期

關鍵詞:評價

□ 文| 韋英芳

作為獨產核算的一個單位,內部控制的流程很重要,每個環節都需要前后銜接,少了一個步驟,就不行。有可能出現風險,出現漏洞,失去人的安全性保護。但內部控制流程和崗位設計好了,如果不執行,等于是空中樓閣,這個時候,基礎性評價報告和必要的分數打理就突出地位了。作為一名經驗算足的會計人員,以某單位的內部控制實現和執行效果作為典型案例來個全方面的例子陳述。

某省某市某縣內部控制基礎性評價報告

為貫徹落實《財政部關于全面推進行政事業單位內部控制建設的指導意見》的有關精神,按照《財政部關于開展行政事業單位內部控制基礎性評價工作的通知》要求,依據《行政事業單位內部控制規范(試行)》的有關規定,我們對本單位(部門)的內部控制基礎情況進行了評價。

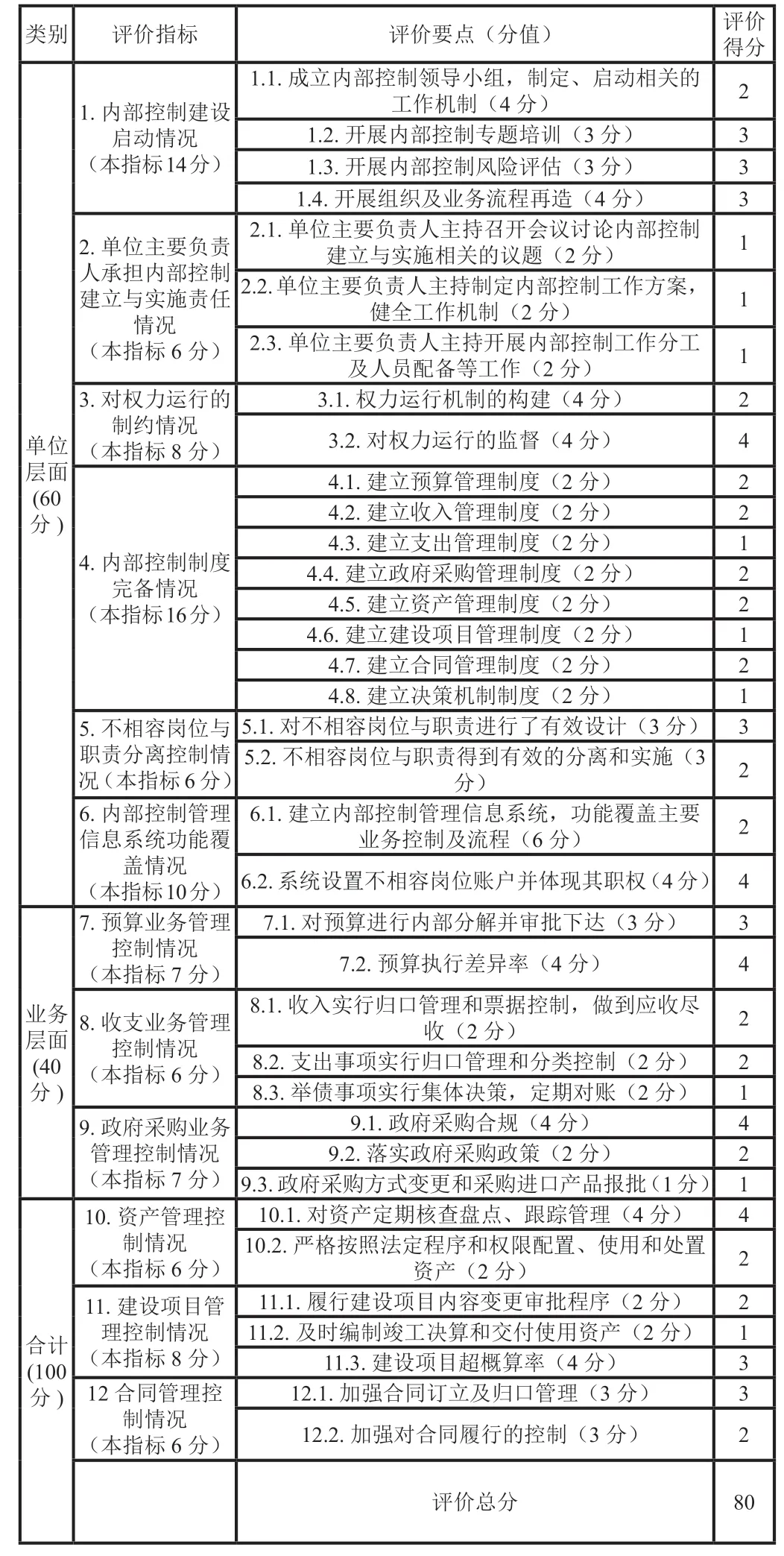

某市某縣某單位內部控制基礎性評價指標評分表

內部控制基礎性評價結果

根據《行政事業單位內部控制基礎性評價指標評分表》中列明的評價指標和評價要點,本單位(部門)單位層面內部控制基礎性評價得分為44分,業務層面內部控制基礎性評價得分為36分,共計80分。有幾個指標對本單位來說稍為不適應點,但無須換算。本單位根據單位實際建設情況實事求是評價各指標得分,然后加總得出以上綜合性評價得分。本單位納入本次內部控制基礎性評價工作范圍的單位共計1家。

某單位各指標具體得分情況如下表:

類別 評價指標 評價得分1、內部控制建設啟動情況(14 分) 11 2、單位主要負責人承擔內部控制建立與實施責任情況(6 分)3單位層面(60 分)3、對權力運行的制約情況(8 分) 6 4、內部控制制度完備情況(16 分) 13 5、不相容崗位與職責分離控制情況(6 分) 5 6、內部控制管理信息系統功能覆蓋情況(10 分) 6 7、預算業務管理控制情況(7 分) 7 8、收支業務管理控制情況(6 分) 5業務層面(40 分)9、政府采購業務管理控制情況(7 分) 7 10、資產管理控制情況(6分) 6 11、建設項目管理控制情況(8 分) 6 12、合同管理控制情況(6分) 5(100 分) 評價總分 80

本單位內部控制基礎性評價過程中,存在扣分情況的指標匯總如下:

1.內部控制建設啟動情況:主管部門及本單位,扣分3分,主管部門和本單位未明確表態,倡導力不夠,應付了之。

2.單位主要負責人承擔內部控制建立與實施責任情況:單位主要負責人,扣分3分,一把手沒有主張,人云也云,且持反對現象,甚至主動違反有關規定。

3.對權力運行的制約情況:單位主要負責人,扣分2分,一把手一手遮天。

4.內部控制制度完備情況:單位主要負責人及相關工作人員,扣分3分,部分制度成形式,執行不到位。

5.不相容崗位與職責分離控制情況:單位主要負責人及相關工作人員,扣分1分,執行過程中不夠公開透明,耍手段。

6.內部控制管理信息系統功能覆蓋情況:單位和財政局,扣分4分,無法真正掌控單位或者說全市機關事業單位實際財務狀況,即智能化監控信息手段不夠,反饋力不強。

7.收支業務管理控制情況:單位主要負責人及相關工作人員,扣分1分,隨意插手財務,無視有關收支原則和規定。

8.建設項目管理控制情況:項目監督人及負責人,扣分2分,沾親帶姑動用關系人且沒有發揮真正的監督和業務指導水平,只是象征性的擺設,支付工資與實際工作量不等位。

9.合同管理控制情況:單位主要負責人及編外人員等工作人員,扣分1分,主動性不強,存在騙取經濟賠償款跡象,且無理取鬧不講理。

特別說明

1.特別說明情項況。

某單位內部控制一直存在不合理現象,導致單位在經濟活動中不僅引起不應有的經濟損失(主要指勞務賠償款),還引起單位暴力,暴露單位領導和相關人員的惡劣手段和惡勢力現象,負責人存在反正是公款,不是一個負責人所為,能推托就推托,只攬利益好處,隨意打擊謾罵財務人員,駕馭財務人員,讓財務人員成為聽話的工具。同時動用權貴和權力壓服束手無策的財務人員,還讓財務人員承擔莫須有的或不屬于財務的責任。特將相關情況說明如下:

(1)勞務補償費:這是個過去的案例,某單位兩名老審計人員,聘用時均達到退休年齡,一名未曾簽合同,一名一直未交社保,實際因年齡原因也無法交社保,平時工作態度也認真,但因領導的管理不善及苛刻,尤其權力欲的過度和不懂法律,兩名因審計培訓等各種業務學習沒有參加,心里有隔際,同時在業務上有壓制性,最終以年紀大、退休返聘存在風險為由辭退,但合同不規范,規定也不明確透明,付出了沉重的勞務補償費代價。當然這里還存在編外人員聯合串幫現象。作為財務人員卻一直未知情,等知情已進入支付手段,領導完全不顧財務大局,隨意性大,無原則,還隱瞞。

如果單位內部控制制度完善,同時業務學習空間充分,合同規范,領導對待員工能力強,按勞動法,也許不至于付出這么多的勞務補償費。

(2)單位暴力現象:此事發生在去年和今年,分別為煤氣票和編外人員的3500福利規定。煤氣票本單位一直按照經費的充裕程度以及結合外單位情況逐年增加,領導以局主管經費有限無法發出相應的煤氣票為由,一定要跟局里,但單位經費獨立,無可厚非也沒必要跟著局里,一旦跟著局里,領導卻又提出經管科科長說人家都發十桶了為由,而當時已經買來了原規定的票。下一年買時財務人員記住了上一年的情況就按新標準買,領導以沒有經他同意為由,實則局里又按舊標準,要求財務人員退回去,起爭端,從而產生財務人員讓領導打的暴力現象。

作為領導無定性,以我是領導,我要什么樣就什么樣,權勢在握無視財務人員的工作權限,越權奪位,還和局里有關人員串通一氣,搞小動作。無工作職業道德和工作規則,把單位當作私有財產私有單位。財務人員報110,卻以單位內部事情不好插手最終以道謙為由告終。

次之編外人員以工會療養在先,福利規定在后且沒有書面文件為由強迫財務人員違規發放超出3500的工作餐,還以財務人員通過信箱通知3500福利規定看不懂為由謾罵打人,財務人員無奈報110,但最終沒有解決。編外人員還勸說財務人員大膽發放,有責任他們會承擔,還強拉財務人員到會計核算中心,不去就威脅財務人員,財務人員安全性得到嚴重威脅。領導無視財政相關規定,帶頭違規助威三名編外人員,還在編外人員面前吹噓他有多本事。領導還多次提出銷毀陳年憑證,財務人員只好暗中保護憑證。財務人員據力以爭財政相關規定,領導不聽解釋還謾罵財務人員叫編外人員拉出去,編外人員還幫領導出氣,警告財務人員早晚讓人遭打,還中傷財務人員。讓編外人員賠醫藥費,編外人員推責沒有打過。還串幫一些人監控財務人員。

作為單位職工,沒有基本素質,不講文明,不講道理,以自我為中心,以關系硬,有靠山,憑老資格工作作風腐敗,陽奉陰違,還亂砸辦公桌,還狂言砸掉電腦,攀比辦公用品,做了事情不肯承認還說財務人員不講信用,說話不算話,后說又沒有說過什么事都不知道。等錢發到手了,又說全市有幾個單位遵守規定的,還說財務人員太死板了,有種交出財務,不用和外單位去比,自已單位有錢就可以發。無視八項規定,無視財務人員的地位,無視單位規章制度,任意作為。這與領導的縱勇和強烈的權力欲有關。不過這事最后以補發工作餐而結束,同時和局里相關人員串通一氣聯合孤立財務人員,拉幫結派。

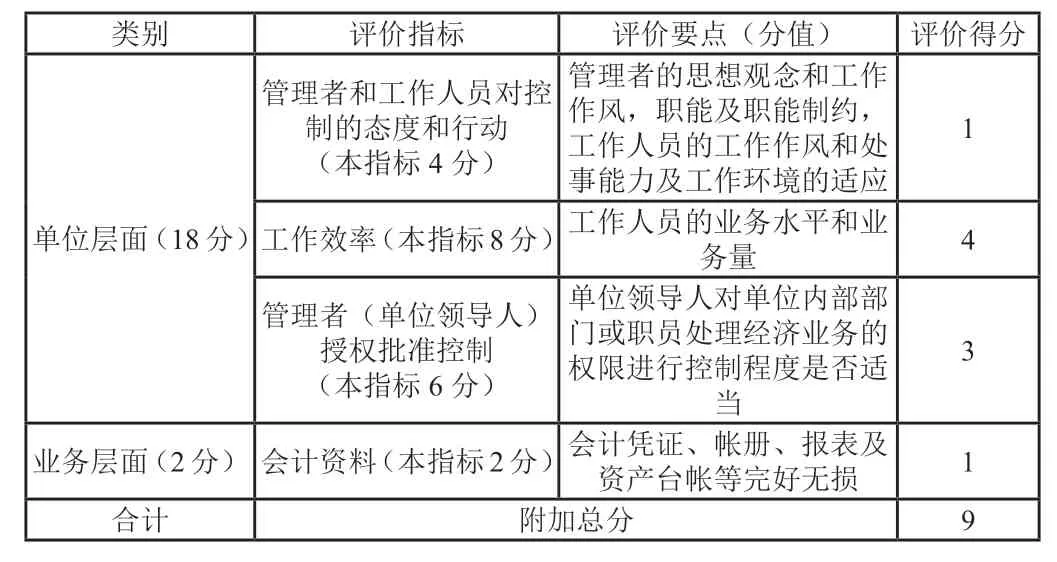

2.補充評價指標及其評價結果。

本單位根據自身評價需求及以上存在的現象,自愿將會計資料的可靠程度,管理者和工作人員對控制的態度和行動,工作效率,管理者(單位領導人)授權批準控制四個補充評價指標納入本次內部控制基礎性評價范圍。現將補充評價指標及評價結果說明如下:

補充評價指標評分表(附加指標)

內部控制基礎性評價下一步工作

基于以上評價結果,某單位將單位負責人管理能力、權力運帷、信息的公開透明、處理事務的公正公平、職責的明確及業務政策的掌握、工作心態的平衡等方面作為某年內部控制建立與實施的重點工作和改進方向,并采取以下措施進一步提高內部控制水平和效果:

1.配合某市縣財政局做好單位經濟財務報告的編寫。全面衡量單位經濟運行情況及經費使用效果,并以財務報告形式體現,于2017年X月份完成編寫。

2.提高財務與業務的融合密切度。提高財務駕馭業務的程度,通過財務來控制業務的量、質、新、奇,在2017年將達到80%的控制力。

3.單位負責人與工作人員的工作心態平衡度。單位負責人與工作人員必須公平公正平等對待各方面的工作事務,尊重對方的工作職能,不得有辱職業道德。

4.單位一把手的管控能力。隨著市場經濟的發展,單位一把手盡快適應新環境下的工作處理水平,同時提高管控能力,如何適當的用好手中的權力。

5.配合市財政局提高信息化手段。配合財政局提高智能化監控財務信息化手段,讓財政經濟真正發揮應有的政府經濟效應,在原有的基礎上逐漸改革深化。

6.走上法制化軌道,淡化人情關系。所有的工作關系走法制化軌道,按章辦事,按律處理事務,不偏不倚,一鍾敲定。

7.培養工作人員的工作情趣。單位要從環境性假設和具體環境兩個層次來創造最好的工作環境,讓每個工作人員極致發揮才能,充分參加業務培訓,真正起到為發展城市經濟和農村經濟做貢獻。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代檢驗醫學雜志(2016年3期)2016-11-15 01:59:56

中學語文(2015年21期)2015-03-01 03:52:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(2015年1期)2015-01-22 09:08:16

中國音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51