《勞動合同法》、民營企業(yè)薪酬激勵

2021-01-11 10:11:06吳萌

科教導(dǎo)刊·電子版 2020年33期

吳 萌

(武漢大學(xué)經(jīng)濟(jì)與管理學(xué)院 湖北·武漢 430070)

0 引言

自《勞動合同法》頒布以及正式實(shí)施以來,在我國引起了長期且廣泛的討論。從企業(yè)的角度出發(fā),部分學(xué)者認(rèn)為以“保障勞動者合法權(quán)益”為立法宗旨的《勞動合同法》會增加企業(yè)的解雇成本,使得經(jīng)營彈性受到損害,導(dǎo)致企業(yè)在短期內(nèi)面對更大的經(jīng)營不確定性,并且民營企業(yè)的投資水平會有一定程度的降低從而拖累地區(qū)經(jīng)濟(jì)增長。從勞動者的角度出發(fā),唐躍軍等(2009)和陳東(2014)對于《勞動合同法》都持支持意見,前者認(rèn)為解雇保護(hù)使得知識型員工工作努力程度明顯上升,有利于知識密集型產(chǎn)業(yè)升級。后者認(rèn)為該部法律提升了就業(yè)弱勢群體勞動合同的保障程度。但是,現(xiàn)有研究大多關(guān)注《勞動合同法》對于企業(yè)整體層面的負(fù)面影響,很少從實(shí)證角度直接分析《勞動合同法》對于勞動者群體的影響。

本文分析《勞動合同法》的實(shí)施是否對民營企業(yè)的薪酬激勵存在影響,并在公司層面提高民營企業(yè)創(chuàng)新水平。組織行為學(xué)認(rèn)為激勵是組織利用成員各種維度的需求來激勵成員產(chǎn)生驅(qū)動力以實(shí)現(xiàn)組織的目標(biāo)。薪酬激勵是指企業(yè)通過基本工資、福利獎金以及包括股權(quán)、期權(quán)和分紅計劃等內(nèi)容的長期激勵手段來達(dá)到鼓勵員工積極工作的目的,本文所討論的薪酬激勵主要指包括基本工資和福利獎金在內(nèi)的貨幣薪酬。在2008年以前,企業(yè)在負(fù)激勵方面的可選擇空間更大,例如批評、罰款、停職和解雇等,但是在《勞動合同法》實(shí)施之后,勞動者在用人單位的地位得到明顯提升,勞動合同的簽訂使得企業(yè)不能再隨意傷害員工的合法權(quán)益,企業(yè)管理層在使用負(fù)激勵時受到的阻礙明顯變大,因此企業(yè)更多的采取正激勵手段來達(dá)到管理目的,薪酬激勵則是其中一部分,從而使得職工薪酬的業(yè)績敏感度會有所提升。由于國有企業(yè)用工規(guī)范,對職工保障較好,《勞動合同法》對國有企業(yè)的影響并不十分明顯,且國有企業(yè)薪酬制度一定程度上會被2009年頒布的“限薪令”所影響,其時間節(jié)點(diǎn)與《勞動合同法》大致重合,實(shí)證過程中無法排除“限薪令”對于國有企業(yè)薪酬激勵的干擾作用,因此本文主要研究《勞動合同法》對于民營企業(yè)薪酬激勵的影響。

本文創(chuàng)新點(diǎn)在于從員工薪酬業(yè)績敏感度角度對《勞動合同法》正式實(shí)施以來的經(jīng)濟(jì)后果進(jìn)行拓展。已有研究大多將關(guān)注點(diǎn)放在《勞動合同法》在短期內(nèi)對企業(yè)的負(fù)面影響,如用工成本上升、經(jīng)營彈性受損、投資水平下降等,少數(shù)文獻(xiàn)關(guān)注《勞動合同法》對于產(chǎn)業(yè)升級、知識型員工就業(yè)、勞動合同簽訂率及勞動者獲得社會保險概率的影響。本文分析《勞動合同法》對民營企業(yè)薪酬激勵的影響,結(jié)果得出《勞動合同法》顯著提高了民營企業(yè)職工薪酬業(yè)績敏感度,尤其體現(xiàn)在普通員工薪酬上。

1 理論分析與研究假設(shè)

隨著股份制公司成為市場經(jīng)濟(jì)的潮流和主體后,公司所有權(quán)和代理權(quán)分離造成的代理問題也一直是社會討論的熱點(diǎn)。委托代理問題不僅存在于高管與股東之間,也存在于企業(yè)和員工之間。由于高管與股東自身所追求的利益不一致,高管為追求自身作為職業(yè)經(jīng)理人的最大效益而犧牲股東的利益,如過度投資、在職消費(fèi)、隱形收益等等。企業(yè)在設(shè)計員工激勵制度時,會從正向激勵和負(fù)向約束兩個角度出發(fā)考慮,即獎功罰過、獎優(yōu)罰劣更有甚者會以解雇開除作為懲罰措施來有效提高員工工作效率。相對國有企業(yè)職工工資總額存在預(yù)算控制,有較規(guī)范的勞動保護(hù)制度,高管出于討好政府和個人政治晉升的目的超額雇員的可能性會比較高,更市場化的民營企業(yè)則不存在這種軟性約束,因此民營企業(yè)受《勞動合同法》的影響會更大。而《勞動合同法》中的無固定期限勞動合同、企業(yè)終止或者解除勞動合同需支付經(jīng)濟(jì)補(bǔ)償、用人單位與員工協(xié)商一致解除勞動合同等相關(guān)條款提高了企業(yè)解雇員工的難度,這使得企業(yè)需要放棄原有的人力資源管理理念探索新的管理方式,不能再隨意使用開除員工作為懲罰措施來反向激勵員工。因此,《勞動合同法》不僅一定程度上限制了用人單位解雇員工的自由,而且提高了員工的維權(quán)意識,再加上市場經(jīng)濟(jì)下員工跳槽風(fēng)險的上升和員工得到《勞動合同法》保護(hù)后的安逸心態(tài)都使得企業(yè)需要加大對員工正向激勵的程度,這說明《勞動合同法》的實(shí)施可能會顯著提升民營企業(yè)職工薪酬業(yè)績敏感度。由于高管和普通員工對于公司的貢獻(xiàn)和意義是截然不同的,不同于普通員工,高管薪酬自始至終都與企業(yè)業(yè)績息息相關(guān),且表現(xiàn)出一定的粘性特征,即業(yè)績上升時薪酬的增加幅度顯著大于業(yè)績下降時薪酬的降低幅度,所以可以進(jìn)一步推斷《勞動合同法》對于民營企業(yè)職工薪酬業(yè)績敏感度的影響主要體現(xiàn)在普通員工上。

基于以上討論,我們提出假設(shè):

假設(shè)1(H1):《勞動合同法》的實(shí)施顯著提高了民營企業(yè)職工薪酬業(yè)績敏感度;

假設(shè)2(H2):《勞動合同法》的實(shí)施對于民營企業(yè)職工薪酬業(yè)績敏感度的影響主要體現(xiàn)在對普通員工薪酬業(yè)績敏感度的提升上。

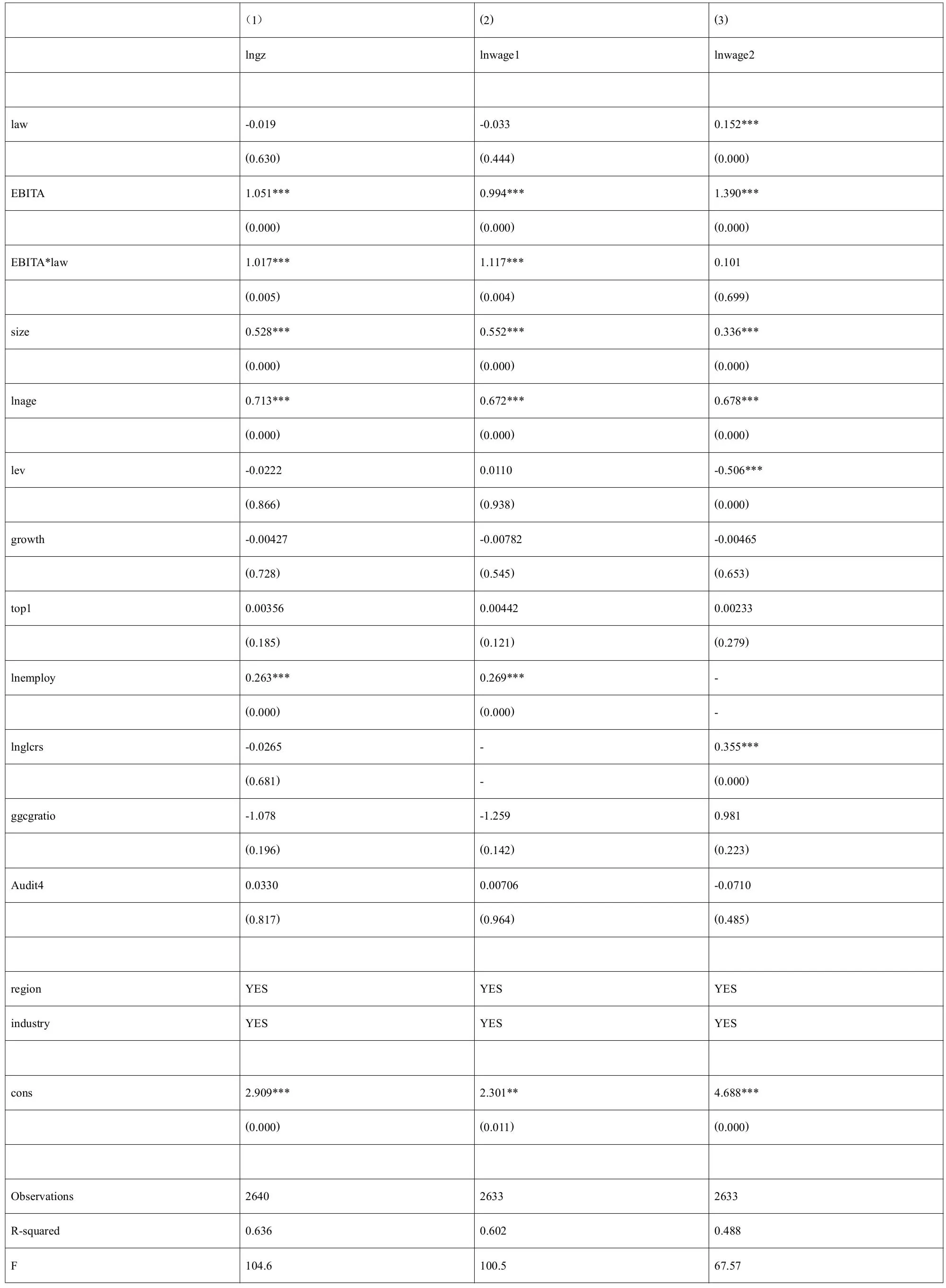

表1:《勞動合同法》與民營企業(yè)薪酬激勵

2 數(shù)據(jù)和方法

本文選取2004-2011年民營上市公司作為初始樣本,然后按以下標(biāo)準(zhǔn)對初始樣本進(jìn)行篩選:(1)剔除金融和保險行業(yè)的樣本公司;(2)剔除資產(chǎn)負(fù)債率超過100%、資不抵債的樣本公司;(3)剔除企業(yè)性質(zhì)無法確定的樣本公司以及在2004至2011年期間企業(yè)產(chǎn)權(quán)性質(zhì)發(fā)生變化的樣本公司;(4)為了降低首次公開發(fā)行新股的影響,剔除上市年限低于一年的樣本公司。

為了檢驗(yàn)假設(shè)1(H1)和假設(shè) 2(H2),即《勞動合同法》的實(shí)施顯著提升了民營企業(yè)職工薪酬總額且主要體現(xiàn)為普通員工薪酬的上升,我們將待檢驗(yàn)的回歸模型設(shè)定為:

其中,被解釋變量y為lngz、lnwage1、lnwage2,分別表示企業(yè)職工薪酬總額、普通員工薪酬和高管薪酬。Law為《勞動合同法》的啞變量,EBITA為公司息稅前利潤與公司總資產(chǎn)的比率,EBITA*law的回歸系數(shù)_3表示《勞動合同法》的實(shí)施對公司員工薪酬業(yè)績敏感度的影響。controlsit是除了以上主要研究的變量之外對被解釋變量具有很大影響的其他控制變量。

3 實(shí)證結(jié)果

表1列出了《勞動合同法》與民營企業(yè)職工薪酬總額、普通員工薪酬和高管薪酬的檢驗(yàn)結(jié)果。其中,第(1)列是樣本企業(yè)職工薪酬總額的檢驗(yàn)結(jié)果,第(2)列是樣本企業(yè)普通員工薪酬的檢驗(yàn)結(jié)果,第(3)列是樣本企業(yè)高管員工薪酬的檢驗(yàn)結(jié)果。如表1所示,EBITA的回歸系數(shù)在3列回歸中均在1%的統(tǒng)計水平上顯著為正,與現(xiàn)有研究相符,本文在模型1中加入《勞動合同法》實(shí)施的啞變量與企業(yè)業(yè)績的交乘項(xiàng)即lawebita來檢驗(yàn)《勞動合同法》對企業(yè)薪酬業(yè)績敏感度的影響,交乘項(xiàng)在第(1)列中回歸系數(shù)為1.017,且在1%的統(tǒng)計水平上顯著,這表明:《勞動合同法》的實(shí)施顯著提升了民營企業(yè)職工薪酬的業(yè)績敏感度,驗(yàn)證了本文假設(shè)1的結(jié)論。交乘項(xiàng)在第(2)列中回歸系數(shù)為1.117,且在1%的統(tǒng)計水平上顯著,而在第(3)中回歸系數(shù)為0.101,且不顯著,這表明:《勞動合同法》的實(shí)施對民營企業(yè)職工薪酬業(yè)績敏感度的提高主要體現(xiàn)在普通員工上,驗(yàn)證了本文假設(shè)2的結(jié)論。

4 結(jié)論

本文以我國民營上市公司為樣本,研究《勞動合同法》對民營企業(yè)薪酬激勵及創(chuàng)新的影響。研究結(jié)果發(fā)現(xiàn):《勞動合同法》顯著提高了民營企業(yè)職工薪酬業(yè)績敏感度,尤其體現(xiàn)在普通員工上。檢驗(yàn)結(jié)果表明,《勞動合同法》對用人單位的采取負(fù)向激勵的約束一定程度上提高了廣大勞動者的工資績效敏感度。本文以《勞動合同法》這一外生性事件為切入點(diǎn),豐富了關(guān)于該法律經(jīng)濟(jì)后果的相關(guān)研究,同時豐富了企業(yè)創(chuàng)新與外部制度變化的相關(guān)研究。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2018年23期)2018-03-21 06:25:58

現(xiàn)代財經(jīng)-天津財經(jīng)大學(xué)學(xué)報(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59