瘋狂的“石頭”去小米化初見成效

2021-01-11 01:32:14張延陶

英才 2021年1期

關鍵詞:科技

張延陶

小米孵化企業、科創板股王、機器人龍頭——不一而足的光環下,石頭科技的股價不斷飆升,在與科沃斯的對壘中漸漸占據上風。

生態優勢是把雙刃劍,科技企業終究要靠創新,但石頭科技“成也小米、敗也小米”的質疑如今似乎已難成立。

石頭科技vs科沃斯誰更強?

在大消費、宅經濟逆勢崛起的2020年,石頭科技與科沃斯順勢起飛。根據中怡康發布的行業數據,2020上半年,國內掃地機器人市場線上零售額較2019年同期微降0.2%。相較一季度的同比下滑,二季度國內掃地機器人線上市場同比增長13.5%,已基本擺脫疫情影響,重回增長。

目前,石頭科技市值為578.59億元,股價867.89元;同期科沃斯市值為385億,股價68.15元。

截至11月11日購物節當日,石頭科技、科沃斯的股價紛紛較上市之初與年初上漲了85.45%、236%。

在掃地機器人賽道馬太效應愈發明顯的格局中,二者究竟誰更強一直是備受關注的話題。

從主營業務構成上,其實二者不盡相同。石頭科技的營收占比中,除了2020半年報中披露的94.14%,掃地機器人的占比自上市以來始終在97%以上;而科沃斯方面,掃地機器人營收占比不超過70%。翻看財報,二者的關系更像是業務重疊的不同類型公司。

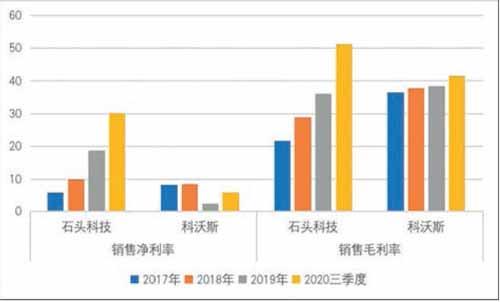

對比3年以來的銷售凈利率與銷售毛利率,石頭科技遠高于科沃斯。

何以至此?在石頭科技市值不斷高增的同時,二者大相徑庭的銷售費用支出似乎給出了答案。

在石頭科技上市之前,科沃斯一直牢牢占據掃地機器人的龍頭地位。而隨著石頭科技以A 股史上最貴新股的身份闖入賽道,科沃斯的“護城河”就開始變得不穩。

數據顯示,2020上半年,在全局規劃類掃地機器人中,科沃斯占比達41.9%,零售額較上年同期增長32.3%。同時公司在2000-3000元價格段及3000元以上價格段占比分別達到53%和31.5%,較上年同期分別增加11.5和17.7個百分點。

可以肯定的是,科沃斯的產業龍頭地位依然顯著。然而,“機器人”作為成長型行業,創新與研發始終是算法不斷優化的保障,也是行業護城河的最堅固磚墻。

在二者的對比中,科沃斯落于下風。

盡管在科沃斯公告中的經營模式自述中其這樣寫道:公司緊緊圍繞技術研發和品牌建設持續打造并提升公司的核心競爭力,通過技術和產品的領先性以及卓越的品牌形象獲取市場份額和利潤。

但是在研發人員占比的比較中,石頭科技更具優勢。

目前,科沃斯在市占率中依然保有優勢,且在2019年開始去代工化。因此相比較2019年的“失血前行”,2020年的科沃斯在業績表現上值得肯定。

10月24日,科沃斯發布2020年第三季度財報。據財報顯示,科沃斯2020年前三季度營收為41.42億,同比增長20.25%;實現歸屬于母公司股東的凈利潤2.5億元,同比增長147.17%。

現金流方面,2020年前三季度科沃斯經營活動產生的現金流量凈額為2.66億元的凈流入,同比增長了645.3%。

但如上文所說,科沃斯經歷了2019年的轉型陣痛,因此業績的向好也要考慮2019年同期的客觀情況。

接下來自有品牌的發展將成為科沃斯轉型的關鍵,但較之石頭科技高出太多的銷售費用、以及天生輕資產的模式,科沃斯面臨的挑戰不可謂不艱巨。

去小米化收獲成效

“成也小米、敗也小米”是石頭科技近些年來面臨的最普遍質疑。

在同花順客戶端的公司亮點一欄中,“米家掃地機器人為公司主要產品”赫然在列。對于孵化于小米生態的企業而言,小米生態帶來的成長優勢是把雙刃劍。

一方面,憑借著小米的渠道優勢,石頭科技的產品從不愁賣。憑借著小米定制產品的熱銷,石頭科技的營收連續3年保持增長。

但另一方面,小米產品“極致性價比”、“價格屠夫”的市場定位,勢必對生態企業的盈利造成“盤剝”。

近三年的凈利數據顯示,2017-2019年凈利同比增長率分別為696.05%、359.11% 和154.52%。

由此可見,去小米化是石頭科技的必經之路。目前,石頭科技的“去小米化”已經初見成效。

近4年,石頭科技與小米集團的關聯交易占公司主營業務收入的比重分別為 100%、90.36%、50.17% 和 43.01%。

數據顯示,上半年石頭科技實現營收17.8億元,同比減少16.42%;實現凈利潤4.6億元,同比增長19.42%。雖然受到疫情影響,石頭科技2020年一季度銷售收入較上年同期下降29.48%,凈利潤同比下降7.94%。但二季度,受小米定制產品訂單減少影響,公司整體銷售收入較上年同期下降7.44%的情況下,但得益于自有品牌銷售渠道,加大品牌推廣力度,凈利潤卻較去年同期實現了34.42%的增長。自有品牌銷售占比由57.00%提升至86.25%。

與此同時,石頭科技在海外的增長也值得關注。

據iRobot發布的數據顯示,石頭科技產品在歐洲、中東、非洲市場取得快速突破,2019年已占據9%的市場份額。該公司的直接境外收入也由2018年不足1億元,增加至2019年6億元左右。

雖然目前科沃斯的市占率仍然維持高位,但石頭科技的市場份額無論在國內市場還是國外市場都在保持增長。相對于身具互聯網基因的石頭科技而言,科沃斯的家電企業屬性更強,如何在體態輕盈的競爭對手的追趕下保持領先,科沃斯任重道遠。

猜你喜歡

中國化妝品(2022年4期)2022-09-15 11:59:04

科技智囊(2022年4期)2022-04-28 19:00:58

科技智囊(2022年4期)2022-04-28 19:00:58

中國核電(2021年3期)2021-08-13 08:57:04

學苑創造·B版(2021年2期)2021-03-15 05:50:49

科學中國人(2018年8期)2018-07-23 02:26:34

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36