中美兩國內資和外資企業在全球價值鏈中的演進路徑

2021-01-19 02:44:26閆云鳳

西安交通大學學報(社會科學版) 2021年1期

閆云鳳

(首都經濟貿易大學經濟學院,北京100070)

一、研究背景

跨國公司在全球價值鏈(GVC)的形成中起著重要作用,全球約80%的進出口貿易與跨國公司的國際生產網絡密切相關。中美兩國作為全球最大的經濟體,既是外商直接投資(FDI)流入最多的國家,也是跨國公司擁有量最多的國家。2019年,中國和美國的FDI流入量分別是2 510億美元和1 400億美元;2020年財富500強中,中國大陸和香港地區共124家企業上榜,美國有121家企業上榜。與此同時,中美兩國也存在很大的差異:一是兩國參與GVC的方式不同;中國是以先進制造業和服務業參與,美國是以創新活動參與。二是外資企業在不同東道國的角色和地位存在很大差異;2014年跨國公司在經合組織(OECD)國家的產出占比15%,但在新興經濟體中的產出占比僅為8%,說明外資企業在中美兩國經濟活動中的角色和地位不同。三是中美兩國跨國公司的流入和流出活動差異很大;外資企業在中國的產出是中資企業在國外產出的10倍多,而外資企業在美國的產出卻低于美國跨國公司的海外產出。因此,對比中美兩國內資和外資企業在GVC中的演進路徑,不僅對中國制定和完善外資政策、攀升價值鏈有重要啟示,對中國跨國公司提升國際競爭力有很強的參考價值,同時對于其他發展中國家吸引外資和嵌入GVC也有著重要借鑒意義。

目前,衡量GVC演進路徑主要有兩類指標:第一類是從增加值視角衡量一個國家或產業在全球價值鏈中的獲利能力,主要有垂直專業化、增加值出口率、出口中的國內增加值。基于這些指標,國內外學者對各國的GVC獲利能力及其變化趨勢進行了廣泛的研究,Los等[1-2]的研究表明,全球出口中的國內增加值比重呈下降趨勢。羅長遠等[3-6]研究發現,中國的國內增加值出口比率呈現先迅速下降后緩慢上升的“V”形反轉趨勢。還有學者的研究分析表明,中國從其他國家獲得的收益份額持續提高;中國生產中的國外增加值比重在上升,美國GVC參與程度也在不斷提升[7-8]。

第二類是衡量一個國家或產業在全球價值鏈中的嵌入位置。全球價值鏈嵌入位置是刻畫一國地區和產業在全球價值鏈中演進路徑的重要指標,反映了其在國際分工中的地位。Johnson等[9-10]對國內外全球價值鏈位置的測度方法和研究進行了全面的總結和述評。歸納起來,此類指標主要有全球價值鏈位置、生產分割長度、上游度和下游度、平均生產鏈長度等。其中,宏觀國家和產業層面的測度表明:中國各行業的全球價值鏈位置跨度較大,但平均位置與美歐發達國家接近[11];加入WTO以后中國的生產階段數增加,但美日等發達國家在下降[12];從演進趨勢來看,中國全球生產鏈變長,而美國的全球生產鏈變短[13]。微觀企業層面的測度表明:中國GVC位置變化的企業異質性特征明顯,出口GVC位置實現小幅上升,但進口GVC位置大幅提升[14],同時制造業企業在向GVC上游攀升[15]。

盡管跨國公司在全球的活動受到越來越多決策者和研究者關注,但受數據限制,基于企業異質性的研究才剛剛起步,尤其是缺少中美兩國內資和外資企業比較的實證研究。本文將中美兩國的內外資企業納入統一的分析框架構建生產鏈長度指標,從內資和外資企業異質性視角比較兩國在全球價值鏈中的演進路徑。一方面,通過構建區分內資、外資企業的非競爭型全球投入產出模型,克服“同比例假設”弊端,提高進口使用矩陣的準確性,從而反映中美兩國不同所有制類型企業參與全球生產結構的復雜程度及其國內外產業布局情況,從企業異質性視角研究其在全球價值鏈的位置變化。另一方面,從功能分離和空間分離的視角探索生產鏈長度的演變機理和全球價值鏈的演變路徑,對比分析中美兩國內、外資企業全球價值鏈演進路徑的不同特征,重點突出中國的二元經濟結構特征,從而為中國不同類型企業貿易結構轉型和全球價值鏈攀升提出有針對性的政策建議。

二、模型構建與數據來源

(一)區分內資、外資企業的非競爭型全球投入產出模型

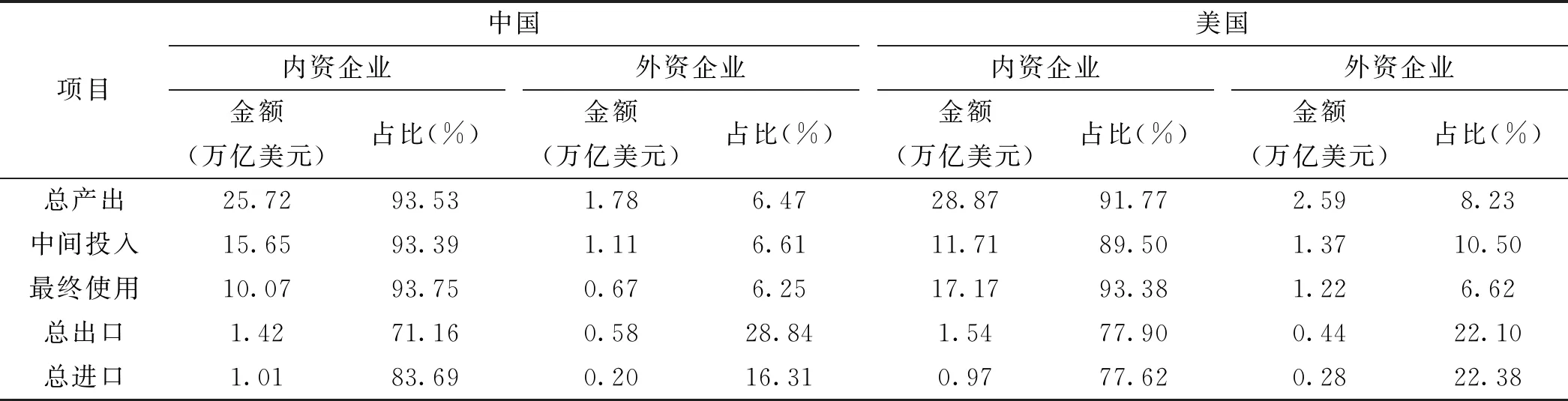

內資企業和外資企業在總產出、中間品投入、最終使用、進出口貿易規模和結構等方面存在很大差異。從表1可以看出,2016年中國內資企業在總產出、中間品投入和最終使用中的比重為93.5%左右,外資企業占6.5%左右;但外資企業在總出口和總進口中的比重分別是28.84%和16.31%,說明中國外資企業的外向型特征非常明顯,且外資企業在中國的出口占比大于進口占比。然而,外資企業在美國中間投入占比10.50%,遠高于其在最終使用6.62%的比例,這說明外資企業在美國的活動更多集中在中間品生產;此外,外資企業在美國的進出口比例較為均衡,占美國進口和出口的比例都在22%左右。因此,區分內資、外資企業的非競爭型全球投入產出模型能較好體現內、外資企業各部門之間直接消耗系數、進口中間品投入比重、貿易結構和規模等因素的影響,能夠體現不同企業在GVC中演進路徑的差異。

表1 2016年中美兩國內資和外資企業的整體差異

(二)生產鏈長度的測度和分解模型

本文采用“生產鏈長度”變化作為衡量全球價值鏈演進路徑的指標。根據王直等[16]的研究,“生產鏈長度”是指一個行業從最初增加值投入到最終消費的距離,可用該部門增加值推動的總產出來測度。

假設世界上有G個國家,每個國家有N個部門,每個部門有內資和外資兩種不同的所有制類型企業,根據非競爭型全球投入產出模型,借鑒閆云鳳[17]的推導,生產鏈長度的公式為:

(1)

式(1)中,V是2GN×1的直接增加值系數向量,B是2GN×2GN的里昂惕夫逆矩陣,Y是2GN×1的最終使用列向量。該式表示的是從最初增加值投入到最終品消費的平均生產階段數,生產鏈越長,說明該行業增加值推動的總產出越多,增加值被計算為總產出的次數越多,生產分割程度越高。

全球價值鏈中的生產活動按增加值去向可分解為三部分:國內最終消費中的增加值(VD)、最終品出口中的增加值(VRT)和中間品出口中的增加值(VGVC,即GVC增加值)。同理,生產鏈長度也可分解為三部分:

PL=ωD×PLD+ωRT×PLRT+ωGVC×PLGVC

(2)

式(2)中,ω是權重,ωD、ωRT和ωGVC分別對應上述三部分增加值的比重。PLD是純國內生產鏈長度,PLRT是傳統貿易生產鏈長度,PLGVC是GVC生產鏈長度。

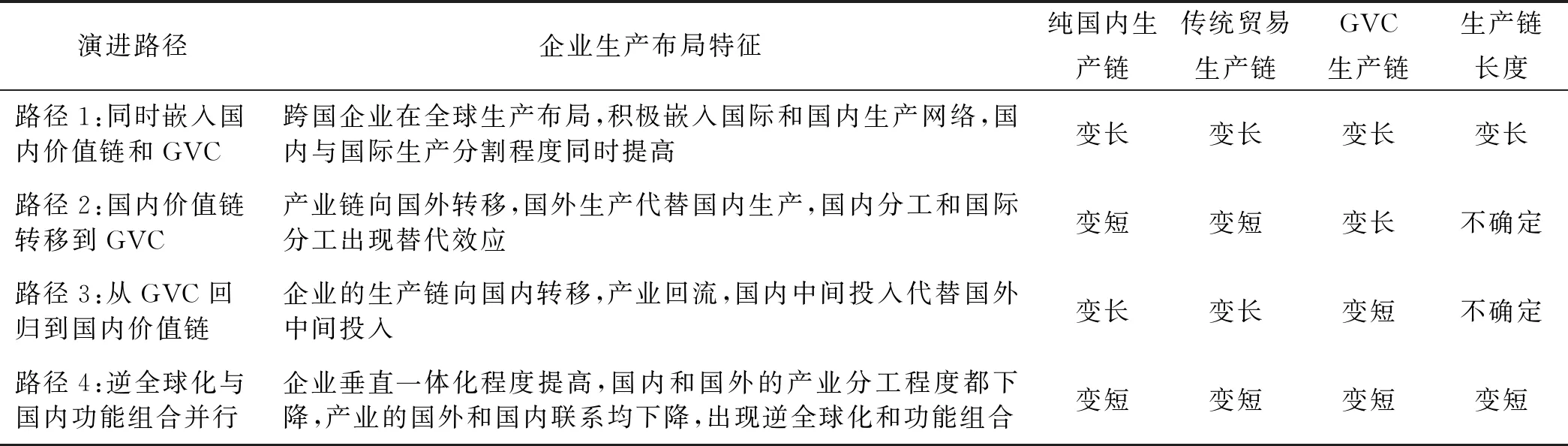

(三)生產鏈長度的演變機理與路徑選擇

筆者之前的研究表明,生產鏈長度的變化主要是因為生產過程的功能分離和空間分離[17]。功能分離是指將生產過程的設計研發、原料采購、生產加工、運輸物流、后勤服務、銷售推廣等部分功能外包給其他國家或企業;空間分離是指將生產過程中的不同功能和環節分布在國內或國外的不同地區。功能分離是空間分離的基礎,隨著科學技術的進步,生產越來標準化、模塊化和碎片化,生產的功能分離程度提高;隨著運輸技術的發展,空間分離的成本下降,分離程度提高。功能和空間分離有利于企業嵌入全球價值鏈或國內價值鏈,從事部分階段任務、特定功能和環節的專業化生產。企業不同的戰略選擇和生產布局造成其國家和產業的生產鏈長度不同,根據生產鏈長度的分解和變化,大致有四種生產分割模式和演進路徑,如表2所示。

表2 生產鏈長度的演進機理與路徑選擇

(四)數據來源與說明

本文數據來源于OECD的跨國公司活動(Activities of Multinational Enterprises,AMNE)分析數據庫。該數據庫按照企業所有制性質(內資企業和外資企業)對各國的生產、增加值和貿易進行了區分,其中的世界投入產出表包含了2005—2016年34個行業部門、59個國家和地區以及世界其他地區(ROW)的數據,并與OECD的增加值貿易(TiVA)數據相結合,提供了跨國公司在全球經濟活動中的基本信息。本文測算主要基于AMNE數據庫中的國家間投入產出表,該表從產業部門層面區分了內資和外資企業,可以較好地對中美兩國內資和外資企業在全球價值鏈中的演進路徑進行比較。

三、結果分析

(一)中美內資和外資企業整體生產鏈長度

1.中美內資企業整體生產鏈長度比較

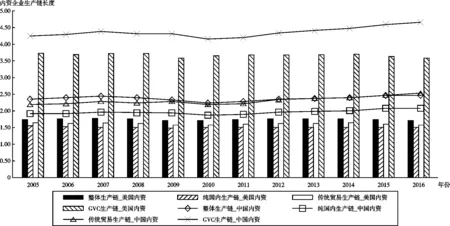

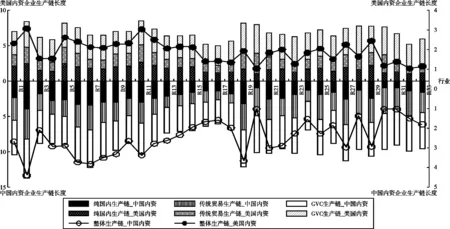

圖1 中國和美國內資企業生產鏈長度的演進趨勢

圖1展示了中美兩國內資企業生產鏈長度的演進趨勢,從中可以看出,2005—2016年中國內資企業的純國內、傳統和GVC生產鏈長度均大于美國內資企業。兩國的純國內生產鏈最短,傳統貿易生產鏈次之,GVC生產鏈最長,說明中美兩國嵌入GVC部分的生產分割程度最高,功能分離和空間分離最徹底,但兩國在全球價值鏈的不同階段從事專業化生產,美國內資企業在生產鏈短、離最終需求更近的服務業產品上有比較優勢;而中國內資企業在生產鏈較長、離最終需求較遠的制造業產品生產上有比較優勢。

從2005—2016年的變化趨勢來看,中國內資企業的純國內生產鏈(從1.91上升到2.08)、傳統貿易生產鏈(從2.20上升到2.55)和GVC生產鏈(從4.26上升到4.66)變長導致整體生產鏈(從2.35上升到2.46)變長,在全球價值鏈中沿路徑1演進。這一方面說明中國內資企業的國內產業分工日益深化、技術復雜度不斷提升、產業關聯程度持續增強,純國內生產鏈不斷延長;另一方面說明內資企業出口商品結構日益復雜、與國外的生產聯系不斷增強,傳統貿易和GVC生產鏈延長。此外,中國內資企業積極到海外投資開辟新的市場和生產網絡,在拉長GVC生產鏈的同時也帶動了純國內和傳統貿易生產鏈,從而提升了中國內資企業的生產分割程度。與之相比,美國內資企業的純國內生產鏈(從1.55下降到1.50)、傳統貿易生產鏈(從1.64下降到1.58)和GVC生產鏈(從3.73下降到3.59)變短,導致整體生產鏈也變短(從1.75下降到1.72),在全球價值鏈中沿路徑4演進。這一方面說明更多的美國企業通過兼并收購其上下游企業使得以前的企業間交易變為企業內部交易;另一方面說明美國企業縮減對外投資,從而使得美國內資企業的功能分離和空間分離都呈下降態勢。此外,還說明美國內資企業服務業的比重在增加,因為服務業生產鏈較短,從而使得其整體生產鏈變短。

2.中美外資企業整體生產鏈長度比較

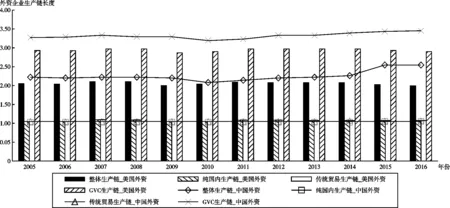

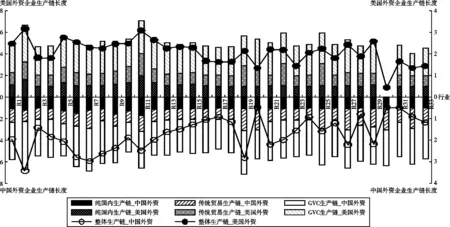

圖2展示了中美兩國外資企業的生產鏈長度,從中可以看出,中國外資企業的整體和GVC生產鏈都大于美國外資企業,但純國內和傳統貿易生產鏈與美國十分接近。從趨勢上看,中國外資企業的純國內生產鏈(從1.03增加到1.04)、傳統貿易生產鏈(從1.04增加到1.06)和GVC生產鏈(從3.27增加到3.45)都變長了,整體生產鏈(從2.22上升到2.49)也隨之變長,因此中國外資企業也是沿路徑1演進的。這說明隨著越來越多的外商直接投資進入中國,這些跨國公司不僅通過承擔國內生產環節嵌入到中國國內生產鏈中,并且通過國外產業轉移、在全球進行生產布局嵌入全球價值鏈,在功能分離和空間分離中實現了生產鏈的拉長。與之相對的是,美國外資企業沿路徑3演進,其整體生產鏈長度(從2.05下降到1.99)變短,但其純國內生產鏈(從1.06上升到1.07)和傳統貿易生產鏈(從1.0436上升到1.0440)都變長,只有GVC生產鏈(從2.92下降到2.89)變短,這說明美國的外資企業用國內分工替代國外分工,越來越多跨國企業將生產轉移到了國內。

圖2 中國和美國外資企業生產鏈長度的演進趨勢比較

2.中美內外資企業整體生產鏈長度比較

比較圖1和圖2可以看出,大多數年份中,中國內資企業的整體生產鏈長度大于外資企業,其純國內和傳統貿易生產鏈長度大約是外資企業的2倍,說明中國內資企業在國內的生產分割程度更深,具有更為完整的生產鏈,空間分離和功能分離更為徹底。與之相反的是,美國內資企業的整體生產鏈長度小于外資企業,一個可能的解釋是美國的內資企業服務業占比大,外資企業制造業占比大,且美國的外資企業與其母國的生產聯系較為緊密,鏈條比較長的GVC生產鏈部分所占比重較大。

圖3 2016年中美兩國內資企業各細分行業的生產鏈長度及分解

此外,2010年中國內資和外資企業生產鏈長度最短,而美國內資和外資企業生產鏈長度的低谷出現在2009年,主要是因為金融危機在美國爆發后,美國經濟首先下滑,內外資企業縮減生產,生產鏈變短;后受國外經濟增速下降、進口減少、制造業回歸等因素的影響,中國出現了部分內資企業減產倒閉、跨國公司撤資和產業外移,中國的生產鏈隨之變短,這說明在全球價值鏈體系中,中美兩國的生產鏈密切相連、相互影響。

(二)中美內資和外資企業細分行業生產鏈長度

1.中美內資企業各細分行業生產鏈長度比較

圖3展示了2016年中美兩國內資企業各細分行業的生產鏈長度及其分解,橫坐標上方是美國內資企業生產鏈長度,下方是中國內資企業生產鏈長度,縱坐標左側指整體生產鏈長度,右側指純國內、傳統貿易、GVC生產鏈長度。從中可以看出,中國內資企業各細分行業的整體和GVC生產鏈長度均大于美國內資企業,但兩國的純國內和傳統貿易生產鏈長度差不多。具體到細分行業,中國和美國內資企業整體生產鏈長度最長的行業都是“R2采礦和采石”,且該行業的純國內、傳統貿易和GVC生產鏈都比較長,這是因為采掘業主要為生產提供煤炭、石油、天然氣、礦石等能源資源和中間投入,處于生產鏈的最前端,離消費的距離最遠。中國內資企業整體生產鏈長度較長的還有“R7焦炭和精煉石油產品的制造”“R6紙制品制造和印刷”“R19電、煤氣、水的供應和污水、廢物處理”等;而美國內資企業整體生產鏈較長的是“R11基本金屬的制造”“R5木材、木制品和草編制品的制造”“R29專業、科學和技術活動;行政和輔助活動”等,這些細分行業大部分屬于中間品,為生產提供原材料和中間投入,處于GVC上游,所以生產鏈比較長。但中國和美國內資企業具有較長生產鏈的細分行業完全不同,因為兩國的產業結構以及在GVC中的嵌入模式差異較大。同時,中國內資企業“R30公共管理與國防;強制性社會保障”和“R20建筑業”的整體生產鏈最短,美國內資企業“R20建筑業”和“R32人體健康與社會工作活動”的整體生產鏈最短。此外,服務業的生產鏈長度普遍較短,因為服務業具有不可存儲性,生產和消費具有同時發生、不可分割的特點,生產的同時就被直接用于消費,所以生產階段數接近于1。總體而言,中美兩國內資企業采掘業的生產鏈最長,其次是制造業和農業,服務業的生產鏈最短。

2.中美外資企業各細分行業生產鏈長度比較

如圖4所示,橫坐標上方是美國內資企業生產鏈長度,下方是中國內資企業生產鏈長度,縱坐標左側指整體生產鏈長度,右側指純國內、傳統貿易、GVC生產鏈長度。從中可以看出,中國外資企業生產鏈長度排在前三位的行業是“R2采礦和采石”“R7焦炭和精煉石油產品的制造”“R19電、煤氣、水的供應和污水、廢物處理”;美國外資企業生產鏈較長的行業是“R2采礦和采石”“R11基本金屬的制造”“R5木材、木制品和草編制品的制造”。因此,中美兩國外資企業較長生產鏈的行業分布也有所不同,中國資源、能源密集型行業的生產鏈較長,處于GVC上游;美國基本制造業的生產鏈相對較長,這說明兩國外資企業各細分行業在GVC中的位置不同。但是,中美兩國外資企業服務業的生產鏈都非常短,尤其是其純國內生產鏈部分,這進一步印證了服務業占比較大的國家,生產鏈較短。

(三)中美兩國內資和外資企業細分行業在GVC中的演進路徑

1.中美兩國內資和外資企業細分行業生產鏈長度變化

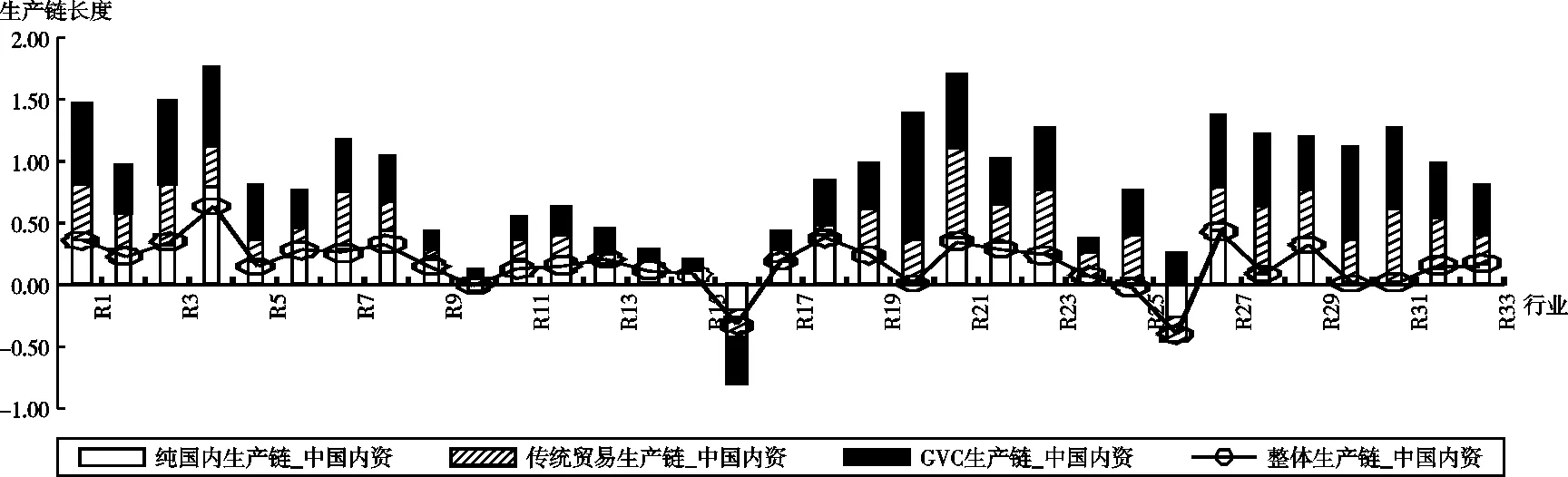

圖5生產鏈長度的變化趨勢可以反映出中美兩國內資企業各細分行業在全球價值鏈中的演變路徑。其中,中國內資企業大部分細分行業的生產鏈變長,說明其國內生產聯系加強的同時積極嵌入全球價值鏈、國內外產業結構的復雜程度提高,但有些細分行業的生產鏈長度變短,尤其是純國內生產鏈變短,說明這些產業與國內其他產業之間的聯系下降,產業集中度提高,即沿路徑2或路徑4演進。而大多數美國內資企業的生產鏈變短,說明企業的生產分割程度下降、企業間的生產聯系下降。

圖4 2016年中美兩國外資企業各細分行業的生產鏈長度及分解

(a)中國內資企業生產鏈長度

(b)美國內資企業生產鏈長度圖5 2005—2016年內資企業各細分行業生產鏈長度的變化

(a)中國外資企業生產鏈長度

(b)美國外資企業生產鏈長度圖6 2005—2016年外資企業各細分行業生產鏈長度的變化

對比圖6與圖5可以發現,中美兩國外資企業各細分行業生產鏈長度的變化不太明顯,變動程度較小。中國內資企業生產鏈長度增加的細分行業數明顯大于外資企業;而美國外資企業生產鏈長度下降幅度和覆蓋行業遠小于其內資企業。這說明中美兩國內資和外資企業各細分行業是沿著不同路徑演進的,需要進行分類匯總和分析。

2.中美兩國內資和外資企業細分行業在GVC中的演進路徑

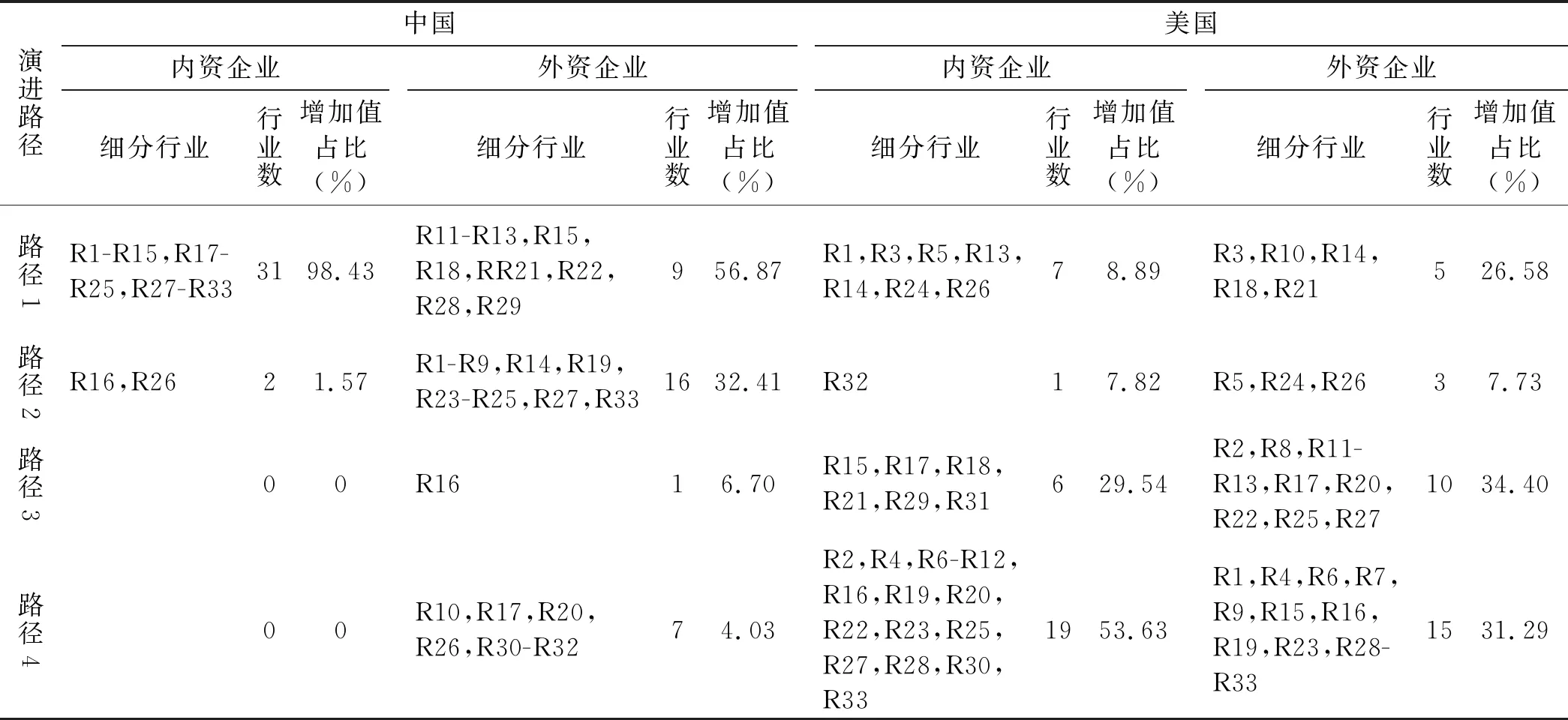

對中美各細分行業生產鏈長度的變化分類匯總可以得到兩國內、外資企業在全球價值鏈中的演進路徑。從表4可以看出,中國內資企業有31個細分行業沿路徑1演進,2016年這31個細分行業的增加值占中國內資企業增加值的98.43%,說明近年來中國內資企業國內生產聯系加強,生產結構復雜程度進一步提高,同時積極從事海外并購和跨國經營,在拉長GVC生產鏈的同時也加強了國內產業之間的聯系,加速進行生產過程的功能和空間分離。而中國外資企業中僅有9個細分行業是沿路徑1演進的,占中國外資企業增加值的56.87%,這些細分行業主要是跨國公司在中國投資設廠,承接其母國的產業轉移,在中國生產加工后將產品出口到母國或其他國家,從而使其GVC生產鏈和國內生產鏈都變長;外資企業有16個細分行業是沿路徑2演進的,占中國外資企業增加值的32.41%,說明這些行業的國際生產代替了國內生產,可能出現了產業和資本撤出中國、向外轉移的趨勢;外資企業有7個細分行業沿路徑4演進,增加值占4.03%,這些行業出現了逆全球化和國內功能組合的趨勢。

從美國內外資企業各細分行業的演進路徑來看,美國內資企業有7個細分行業沿路徑1演進,占美國內資企業增加值的8.89%,說明雖然美國內資企業的整體生產鏈變短,但部分細分行業,尤其是處于價值鏈前端的農業、食品加工業、木材加工業、部分制造業的生產聯系日益緊密,生產的碎片化程度加強;有19個細分行業沿路徑4演進,占美國內資企業增加值的53.63%,這些行業分布在采掘業、制造業、服務業,出現了純國內和GVC生產鏈同時變短、功能組合與逆全球化并存的趨勢;有6個細分行業沿路徑3演進,出現國內生產替代國際生產,占美國內資企業增加值的29.54%,這些行業主要是制造、批發零售、倉儲物流行業。也就是說美國內資企業有25個細分行業的GVC生產鏈變短,這意味著美國內資企業縮減國外生產,回歸美國國內生產的趨勢比較明顯。對美國的外資企業而言,有15個細分行業沿路徑4演進,10個細分行業沿路徑3演進,5個細分行業沿路徑1演進,3個細分行業沿路徑2演進。這意味著美國外資企業有25個細分行業GVC生產鏈變短,占到美國外資企業增加值的65.69%,說明這些行業的外資企業縮減了在美國以外的生產鏈。美國內資和外資企業在美國之外的生產鏈同時縮短,可能與特朗普總統上臺后實施的一系列制造業回流政策有關,同時與美國服務業占比擴大也有一定關系。

表4 中美內外資企業各細分行業的演進路徑

四、結論與啟示

本文將中美兩國內資和外資企業的生產鏈長度分解為純國內、傳統貿易和GVC生產鏈長度,探索中國和美國不同所有制類型企業在GVC中的演進路徑。主要研究結論如下:

第一,中國內資企業的生產鏈長度均大于美國內資企業,它們在GVC的不同環節從事專業化任務和生產,美國內資企業在生產階段少、離最終需求更近的服務業產品上有比較優勢;中國內資企業在生產鏈較長、離最終需求較遠的制造業產品生產上有比較優勢。中國外資企業的整體和GVC生產鏈都大于美國外資企業,但純國內和傳統貿易生產鏈與美國外資企業非常接近。中國內資企業的生產鏈比外資企業的長,內資企業的生產分割程度更高,在國內具有更為完整的生產鏈;美國內資企業的生產鏈長度小于外資企業,主要是因為生產鏈比較短的服務業在美國內資企業中占有較大比重。

第二,從企業的整體演進路徑來看,中國內資企業和外資企業的國內和GVC生產鏈都變長,整體沿路徑1演進。美國內資企業國內生產變短,GVC生產鏈變長,用國外生產代替國內生產,沿路徑2演進;美國外資企業國內生產變長,GVC生產鏈變短,用國內生產代替國外生產,沿路徑3演進。

第三,從細分行業的演進路徑來看,大多數細分行業的中國內資企業沿路徑1演進,說明中國內資企業的國際與國內生產是互補關系、國內和國際生產的功能分離和空間分離加速,生產分割程度提高。但中國外資企業有較多行業是沿路徑2和路徑4演進的,說明外資企業存在撤資中國、產業外移的現象。美國企業的演進路徑產生了分化,內資企業有20個細分行業的GVC生產鏈變短,外資企業有25個細分行業的GVC生產鏈變短,國外生產的碎片化程度降低,這說明美國的內資和外資企業均出現了縮減美國以外生產、產業回流美國的現象。

基于以上結論,本文得出如下政策啟示:

第一,繼續發揮制造業對價值鏈上下游的拉動和促進作用。中國內資和外資企業生產鏈均大于美國,主要原因是制造業所占比重較大,制造業的生產鏈較長,各行業之間的生產聯系更為緊密,生產的功能和空間分離可以使各生產環節進一步細化和專業化,從而帶動更多上下游產業的優化升級。因此,建議通過GVC導向的產業政策,根據各細分行業的特點,鼓勵生產鏈鏈條上內部特定功能的升級和空間的分離,提升制造業的生產力和國際競爭力,不要盲目追求向服務業轉型升級而放棄加工制造業。

第二,充分發揮內資企業在深化國內分工、穩定經濟方面的支柱作用。中美兩國的GVC演進路徑表明兩國目前處于不同的階段:中國處于進行全球生產布局、積極開拓海外市場和生產網絡的階段,而美國處在鼓勵內資回流、吸引外資進入國內的階段。內資企業是深化國內分工、優化產業結構的重要支柱和穩定力量,是中國經濟發展的“定海神針”,要鼓勵內資企業加強標準化、模塊化生產,促進生產過程的功能分離和空間分離,中國要繼續鼓勵內資企業專注于核心技術、優勢產品的研發和生產,將部分非核心環節和功能進行國際外包。同時鼓勵內資企業抓住“一帶一路”等國際化機遇,積極到沿線國家或歐美發達國家并購投資,開拓新的海外市場和生產網絡,通過在GVC中的合理布局,優化產業結構、提升生產效率。

第三,防范外資企業撤資帶來的風險,加強國內生產鏈的自主性。從中美內外資企業各細分行業的GVC演進路徑來看,外資企業在美國的生產增加,產業開始回流美國,但部分外資企業有撤離中國的趨勢。如果外資企業大規模撤出中國,用國際生產代替國內生產,對GVC生產鏈和國內生產鏈都會產生負面影響,進而影響國內產業結構的優化升級和生產效率的提升。為此,中國應密切關注外資企業可能的撤資及影響,引導其在國內合理進行生產布局。同時,為了應對外資流出的不確定性風險,內資企業要打造自己無可替代的“技術長板”,在保持多元化供應鏈的同時,構建獨立自主的國內生產鏈條以及國內和國際雙循環體系。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年20期)2022-01-19 03:23:50

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

云南畫報(2020年9期)2020-10-27 02:03:26

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國外匯(2019年23期)2019-05-25 07:06:38

中國軍轉民(2017年6期)2018-01-31 02:22:28