中國近代棉紗海外貿易網絡和結構的時空演進

2021-01-19 06:50:48

江西社會科學 2020年12期

進入近代以后,以棉紡織業為代表的中國傳統工業,經歷了從家庭手工業向機器大工業、從國內市場向國際市場、從傳統民族工業向進口替代工業轉型的時空變革。其核心內容,又可體現在中國近代棉紡織品海外貿易網絡與貿易結構的演進兩個層面。進口棉紗在推動傳統棉紡織業原料市場化的過程中,亦改變了中國傳統棉紡織業地理格局,以棉紗貿易為代表的海外市場在中國工業現代化進程中的重要作用和歷史地位值得肯定。同時需要意識到,中國近代棉紡業在海外貿易中的競爭力不能被高估,近代中國在國際貿易中商品銷售市場與原料產地的地位并未得到根本改變。

作為中國近代先發工業部門之一,棉紡工業在近代中國工業經濟中居于極為重要的地位。19世紀60年代后棉紗海外貿易對中國棉紡織業的影響一直是學界討論的熱點問題,進口棉紗對手紡紗的替代作用,對傳統手工紡織業的瓦解作用,相關學者已有詳細論述,而棉紗輸入對中國棉紡工業發展的積極意義也逐漸被學者們廣泛重視。①然而,棉紗貿易在中國棉紡織業由傳統手工業向機器工業變化中的意義及作用機理,以及在這一過程中棉紗貿易網絡與結構的變化趨勢特點尚有待深入研究。本文在系統梳理中國近代海關進出口貿易資料,特別是棉紗貿易統計數據的基礎上,以棉紗海外貿易為主線,通過對棉紗貿易總量、結構、來源地與目的地的動態梳理,對棉紗貿易網絡與結構的變化、特點、趨勢進行分析,討論其對傳統手工棉紡織業與棉紡工業的意義,并分析中國近代棉紡工業的發展水平與進口替代成效。

一、中國近代棉紗進口貿易總量、結構與來源地的變遷及特點

中國近代開埠通商后,作為工業革命的主要產物之一,來自英國的機制棉紗最先通過廣州港輸入,1860年左右外國機制棉紗開始出現在上海港的進口貿易統計中,隨后棉紗進口貿易陸續出現在全國其他口岸。

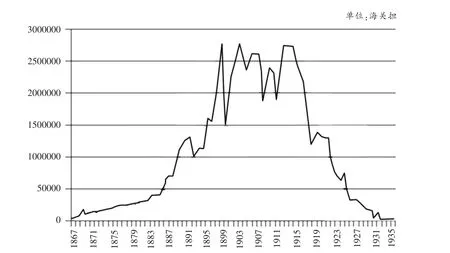

圖1 1867—1936年棉紗進口量

據圖1可知,在1867—1936年的70年里,棉紗進口貿易量變化劇烈。在19世紀末,棉紗進口量呈現出加速增長之勢;進入20世紀后,這一增長陷入停滯;至1915年后,棉紗進口量迅速下降,在20世紀30年代已低于19世紀中葉的水平。

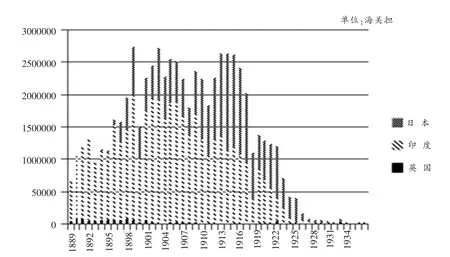

雖然英國棉紗最先進入中國市場,但在19世紀末英國棉紗的地位逐漸被印度棉紗所取代。在19世紀末,具有一定價格優勢的印度棉紗在中國市場上占據了絕對優勢。甲午戰爭以后,日本棉紗輸入量增加,但由于價格與印度紗相比不具備優勢,印度紗仍占主體地位。1910年后,日本棉紗開始憑借較低價格進入市場擴張高峰期,其市場占有率已經超越先前占主體地位的印度紗。②進入20世紀20年代,印度棉紗與日本棉紗進口量都迅速下降,期間日本棉紗的進口棉紗市場占有率大體上仍高于印度棉紗,但印度紗并未被完全擠出中國市場,直至20世紀30年代仍為進口棉紗中的重要組成部分。此外進口自英國的棉紗數量雖然不多,但除一戰期間個別年份外歷年貿易統計中皆有記載。具體如圖2所示。

在考察來源國分布的基礎上,本文依據1919年各口岸《華洋貿易報告》進一步分析進口棉紗的運銷空間分布格局。通過考察可知,該年度日本棉紗與印度棉紗形成了較明顯的區域市場上的分工。其中日本棉紗在漢口、大連口岸進口市場占比分別達到97.19%、94.61%;而印度棉紗在上海、天津、廣州口岸市場占比分別為83.05%、79.63%、62.28%。可見,日本棉紗在東北、華中市場占據絕對優勢;印度棉紗則在西南、華北、華南、華東市場占據較大的優勢。

圖2 1889—1933年棉紗進口來源國分布變化

從棉紗的進口結構來看,在1920年左右各國之間也形成不同層次產品的分工。如表1所示,考察1919年度上海口岸棉紗進口結構,這一特征已較為明顯。20世紀20年代,印度棉紗集中在12—17支的低支紗,日本棉紗集中在17—35支的中支紗,而英國產品幾乎全部為35—45支的高支紗。這一分化在20世紀20年代日趨顯著。同時,從整體上來看,進口棉紗在產品結構上亦出現高支化的傾向,這一高支化傾向與棉紗價格的變化趨勢也是一致的。

表1 1919—1927年進口機制棉紗紗支結構變化 單位:海關擔

綜合以上分析可知,中國近代棉紗進口貿易在19世紀末出現迅速增長,在一戰爆發后迅速回落。從貿易來源國看,英國、印度、日本棉紗先后在進口棉紗市場上占到主體地位。從貿易結構上看,進口棉紗在一戰后體現出較為明顯的高支化傾向,出現由粗紗向細紗的產品升級,在這一過程中,英國、印度、日本棉紗形成了較為明顯的高、中、初級產品層次的分工。

二、棉紗進口貿易與傳統手工棉紡織業地理格局的改變

19世紀末棉紗貿易量的迅速增長,以及進口棉紗對中國傳統手工棉紡織業的瓦解作用已得到學界共識,但是關于其中的具體機理仍有待進一步辨析。進口棉紗價格低于傳統手紡紗的優勢,導致了19世紀后半葉機紗輸入的激增以及進口機制棉紗對傳統手紡紗的替代。[1]這一觀點以嚴中平等老一輩學者為代表,也是學術界較為傳統的觀點。然而,仔細考察19世紀末各地進口棉紗與土紗的價格卻發現,這一觀點尚有一些難以解釋之處。

筆者通過收集華南、東北及華中地區的幾種進口棉紗與土紗價格對比資料發現,進口棉紗的價格優勢的取得在全國范圍內并不同步。1887年牛莊貿易報告顯示該地洋紗每包75兩(海關兩),與相同重量土紗87兩(海關兩)的價格相比有一定優勢。[2](vol13,P41-44)但1882年瓊州貿易報告則稱當地土紗價格低于洋紗。[2](vol9,P847-850)據美代清彥《鄂省西北部農業視察記》[3]載,1900年以沙市為中心的鄂西北市場粗細土紗分別為256、340文每斤,與之相較進口洋紗為289文每斤,其價格優勢并不明顯。③因此可知,19世紀末進口棉紗價格優勢在全國并非普遍存在,即使在1900年后進口棉紗價格普遍低于手紡紗時,手紡紗仍然沒有完全被替代亦是研究者們所公認的事實。

正因如此,學界對進口棉紗取代土紗的動力進行了進一步探索。鄭友揆在《十九世紀后期銀價、錢價的變動與我國物價及對外貿易的關系》[4]中提出,銀錢比價下降導致外國商品實際價格下降,是19世紀后期外國商品輸入中國數量激增的重要原因。森時彥經過對1890年后長江流域銀錢比價與棉紗輸入變動的比較研究,認為銀錢比價變動導致了棉紗實際價格的下降,因此銀錢比價下降是這一時期棉紗輸入激增的原因,并推測這一結論在全國范圍內仍然適用。[5]以上研究成果為進一步探討棉紗進口市場與傳統手工棉紡織業的嬗變提供了重要啟示。

現有文獻資料及以往學者研究都顯示,19世紀末各地進口棉紗對土紗的替代經歷了土經土緯——洋經土緯——洋經洋緯的過程。[1]根據經濟學中生產要素替代效應,在生產規模一定的情況下,進口棉紗對土紗的邊際替代率等于進口棉紗與土紗的價格之比。即隨著進口棉紗相對于土紗的價格的下降,生產者每放棄每單位的土紗可以購得的進口棉紗增加,因此進口棉紗輸入的增長速度亦在增加。這一理論可以解釋為何在19世紀末棉紗進口量出現加速增長的現象。

為了檢驗上述假設,鑒于傳統手紡紗的價格資料難以獲得,這里用其成本——棉花價格作為替代。本文以上海(當時全國最大的棉花集散地)棉價為代表,對1867—1916年的進口棉紗相對價格(棉紗價格/棉花價格)進行估計。[2](vol3-124)

通過考察可知,進口棉紗相對價格在1870—1900年處于勻速下降的狀態④,而這一狀態正好解釋了進口輸入加速增長的現象,即隨著進口棉紗相對價格的下降,替代每單位土紗需要的進口棉紗越來越多,進口棉紗輸入增長速度越來越快。可見,進口棉紗相對價格的下降可以更好地動態地解釋19世紀后半葉進口棉紗輸入變化的態勢。也正是在棉紗相對價格下降的持續作用下,進口棉紗對傳統手工紗的替代不斷推進。

進口棉紗替代手紡紗這一過程對于傳統織布業嬗變的積極意義已被學者們廣泛重視。小山正明認為洋紗的輸入使得土布的生產打破了原料供給方面的限制,使得原先棉紡織業落后地區獲得了發展的轉機。[6]趙岡、陳鐘毅《中國棉業史》中也詳細論述了機制棉紗在這一方面的積極作用,認為在近代,進口棉紗的輸入促使了很多新興手工棉紡織中心的出現。[7]近來區域專題的研究中亦有多位學者強調這一點(顧琳[8]、史建云[9]、張思[10]、王翔[11])。

正如以上學者所提到的,在機制棉紗的影響下,近代中國傳統手工棉織業地理格局是否有所變化?近代以前中國棉紡織業集中于長江中下游地區,尤以江南為最。四川、廣東、福建等地雖植棉較早,但紡織業在明清已趨衰落,成為江南、湖北等地手工紡織業的產品銷售市場。華北植棉較為發達,但由于氣候干燥不利于紡紗織布,故棉織業較長江流域落后。因此形成“吉貝則泛舟而鬻諸南,布則泛舟而鬻諸北”的局面。[12](P247)

對比以上傳統棉紡織業分布格局,以20世紀30年代為例,據當時一系列調查資料,手工棉織業在幾個主要生產省份的生產分布如下:山東手織棉布產量達2000萬匹⑤,河北手織棉布產量可達5000萬匹⑥,江蘇手織棉布產量應在2000余萬匹⑦,湖北產量應在1000余萬匹⑧,而湖南、浙江等省應在1000萬匹左右⑨。可見與傳統格局相比,在20世紀30年代華北平原地區成為超越江南的新手工棉織業中心。

而這一變化,正是由進口棉紗主導下的傳統棉紡織業地理分布格局改變起步的。

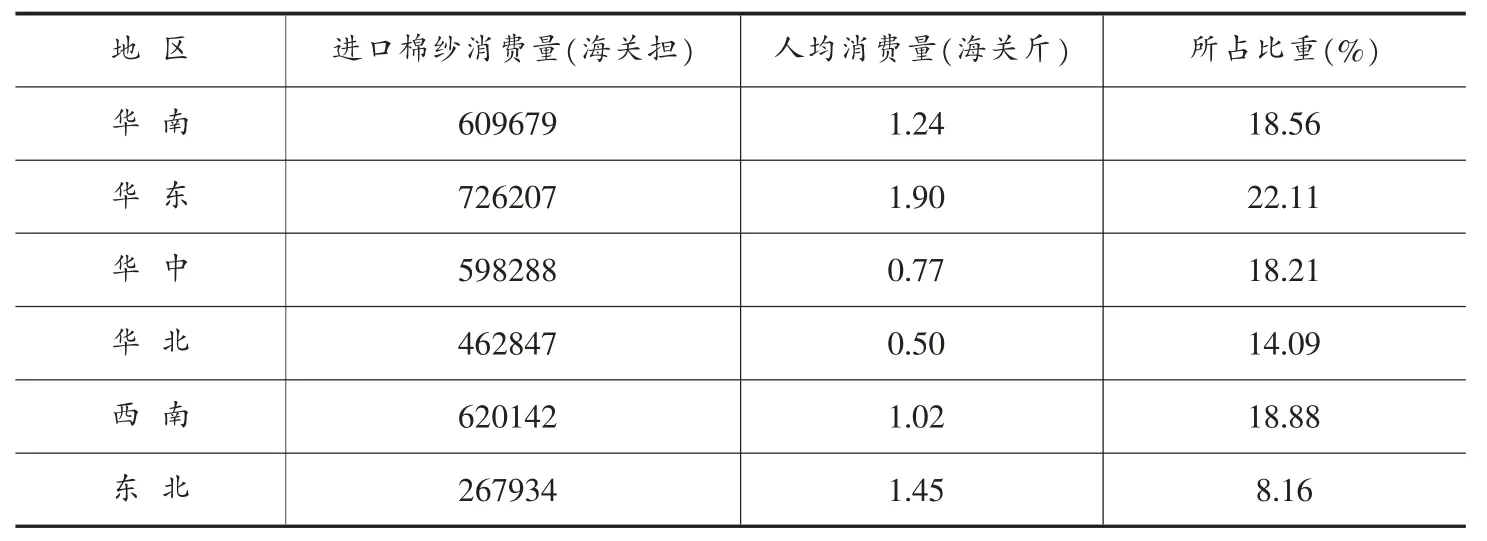

表2是1899年各區域棉紗消費量的對比⑩,同時為了消除區域劃分上的不均,借用1880年的人口數據,考察當年度的各地人均進口棉紗的消費量?。

表2 1899年各區域機紗消費情況

觀察表2可知,雖然傳統棉紡織中心華東地區在棉紗消費總量與人均消費量上都居于首位,但是另一傳統棉紡織中心華中地區在人均消費量上僅居倒數第二位,在消費總量上也僅居第四位。再看在全國所占比重,非產棉區的華南、西南、東北占超過45%的份額,再加上同為非傳統棉紡織中心的華北,其份額達到近60%。即19世紀末輸入的進口棉紗中,大半被非傳統棉紡織中心的地區所消費。因此可見,1900年左右全國手工紡織業地理格局已經發生了改變。?

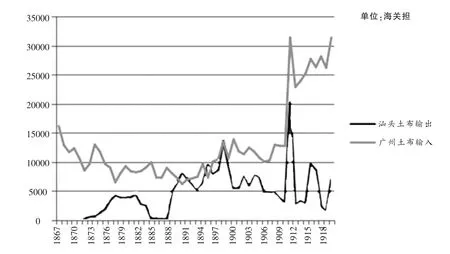

事實上,在這一時期的文獻資料中,關于在西南、華北、華南非傳統紡織中心,甚至偏遠內地形成依賴進口棉紗的新興手工棉織區的記載屢見不鮮。[13](vol2,P207-238)這里可進一步以華南地區為例說明這一現象。在近代中國,汕頭、廣州分別為華南地區最重要的土布輸出、輸入港口。以下是19世紀后期至20世紀初兩港口的土布貿易狀況(見圖3)。

廣東地區的傳統手工紡織業素來仰賴外埠的棉花供給,但隨著進口棉紗相對于棉花價格的下降,進口棉紗逐漸替代了用來紡織土紗的棉花,成為紡織業的主要原料。近代英國在華總領事館的商業報告中稱,廣東傳統紡織業中心之一的興寧一帶,1880年后由于“孟買棉紗售價低廉,足使織布者獲得優厚的利潤”[13](vol2,P207-208),因此進口棉紗的輸入增加。到1890年左右,汕頭一港的“棉紗進口,俱為興寧縣織布所需”,“而所織之布,則發往各處銷售,是則棉紗進口旺弱,亦視興之布暢滯如何耳”[13](vol13,P83)。圖3變化曲線可對上述文獻中提到的現象進行印證,在19世紀后期汕頭土布輸出量處于增長趨勢,廣州的土布輸入量則處于下降趨勢,進口棉紗輸入使得華南地區手工棉織業規模擴大,從而導致傳統土布供給地江南等地土布銷售市場的縮小。

圖3 廣州、汕頭海關埠際貿易統計1867—1920年土布貿易變化

通過這一部分的討論可以得知,19世紀末銀錢比價的下降導致進口棉紗相對棉花價格下降,從而構成了進口棉紗輸入量加速增長的一個重要動因。在這一過程中,進口棉紗的消費呈現出傾向于非傳統產棉、棉紡織中心區的特點。同時,傳統的手工棉紡織業在生產原料上逐步納入更為廣闊的市場,在傳統產棉區外形成了一系列依賴于進口棉紗市場的棉紡織中心,傳統棉紡織業分布格局也發生了一定程度的改變,這一改變成為20世紀手工棉紡織業新的地理格局形成的起點,也為中國近代棉紡業的發生與發展提供了市場基礎。

三、近代中國棉紡業進口替代的時空演進及海外市場的初步形成

進入20世紀后,棉紗海外貿易特點發生了重大變化。據圖1可知,在1916年后的短短數年之內,進口棉紗由250萬海關擔跌至不足100萬海關擔。關于這一變化背后的原因,學界已有不少研究。嚴中平認為一戰后民族資本的投資熱潮,以及當時日資紛紛涌入是這一時期紡織工業獲得發展,棉紗進口量下降的重要原因,同時進口棉紗的迅速減少與當時日本國內紡織業由側重于紡業到側重于織業的結構變化有關。[1]森時彥認為一戰后大規模的抵制日貨運動亦是當時進口棉紗迅速減少的重要原因。[5]賀水金則認為當時鐵路運輸的興起以及世界大戰兩個因素帶來了國產棉紡織品需求的增加,促進了當時棉紡織工業的繁榮。[14]

以上研究揭示,一戰后最初幾年的機制棉紗需求缺口,加之當時在各地新興的改良土布、仿制機布手工業,必然會提高棉紗價格,這一背景構成了20世紀20年代“紗貴花賤”市場環境的一個條件,為中國近代棉紡織業“黃金時期”的到來提供了有利時機。

事實上,這些研究中皆把一戰后棉紡織工業的發展,國產棉紗對進口產品的替代看作是一戰后棉紗進口貿易量急劇下降的重要原因。雖然一戰后為近代中國棉紡織工業投資的集中期,同時在當時確實出現了一系列有利于中國近代棉紡織業發展的國際、國內因素。但從圖4所示各區域棉紗進口量變化曲線看,對其中進口替代因素的考察不應局限在一戰后的短短數年中,而要把它作為一個長時段的、并且在空間上不斷擴展的因素來討論。

從空間角度來看,國產棉紗對進口棉紗的替代經歷了一個較長時段的過程。這一過程在中國棉紡織工業發展伊始的20世紀最初十年,即已在上海及附近的區域市場開始。據圖4可知,華東區棉紗進口量的持續下降早在20世紀最初十年就已開始;在一戰期間,西南、華中地區棉紗進口量出現持續明顯下降;在一戰后,華北、華南地區棉紗進口量出現持續明顯下降;而東北地區棉紗進口量明顯下降則晚至20年代中期。如考察進口量下降幅度,全國棉紗進口總量在20世紀20年代初相比一戰爆發前,大約下降了1/2。不過這一幅度在各區域有所不同,在同屬長江流域的華東、華中、西南地區,這一下降幅度皆達到或超過了1/2,而在東北、華南、華北等區域市場,這一下降幅度明顯小于上述長江流域。可知,一戰爆發后棉紗領域進口替代的高潮在各區域市場表現不同,在一戰期間,國產棉紗的進口替代主要發生在長江流域各地市場,在一戰后擴展到華北、華南市場,直至20年代末完成向全國范圍的擴展。

需要說明的是,機制棉紗市場事實上由低支紗與高支紗組成,但就目前筆者所掌握資料而言,尚難以把兩者分別加以長時段的定量考察。森時彥認為,20世紀二三十年代日資棉紡織廠商棉紗產品經歷了一個高支化的過程。在1927年前日商紗廠產品平均支數接近20支,1932年提高至接近30支。[5](P227)但據表1所示,在進口棉紗中占主體地位的日本棉紗1924年支數已近26支,在1927年更達到了29支。與當時進口棉紗相比,中國國產棉紗紗支數明顯偏低,形成了國產棉紗占據低支紗市場、進口棉紗占據高支紗市場的分布格局。不過中國近代棉紡業以供應手工棉織業與較低檔原色機制布生產原料為主,高支紗的市場是極其有限的。因此從整體上看,20世紀20年代國產棉紗對于進口棉紗的替代還是較為徹底的。

在國內市場的基礎上,中國近代棉紡業在其發展過程亦開拓了一定規模的國際市場。考察歷年海關統計,首次出現棉紗出口記錄是在1914年,至一戰后其出口量開始出現較快速度的增長。至1920年,棉紗出口量由1915年的2萬余海關擔增長至近7萬擔。

進入20世紀20年代,國產棉紗的出口市場進一步擴大,并在20年代末期增速最快,在1931年達到近62萬海關擔,這一數字亦為1936年前棉紗出口量的最高值。同時,國產棉紗在1927年首次在國際貿易中取得出超地位,并在之后的時間一直得到保持。

近代中國棉紗出口貿易對象主要為東亞、東南亞、南亞及西亞地區,其中以印度、印度尼西亞、土耳其、埃及、伊朗、日本等地為主。以1929年為例,出口以上地區的棉紗可占到總出口量的96.13%。其中,直接出口或通過香港地區轉口至東南亞的棉紗可占到總量的60%以上,出口至印度的棉紗可占到總出口量的近15%,出口至日本的棉紗占到12%。此外亦有一小部分棉紗出口至土耳其、埃及、伊朗等地。[2](vol107,P489)

分析以上出口貿易對象地區在20世紀30年代的棉紡織工業發展狀況,除日本、印度外,上述東南亞、中東的國家、地區皆處于起步狀態。1933年日本、印度棉紗年產量分別為562、418千噸,而中國棉紗年產量亦可達到444千噸。相較之下,以上其余國家、地區就同期棉紗年產量而言遠低于以上水平,埃及(1934年)、伊朗(1959年)、土耳其(1933年)棉紗產量皆在10千噸左右,印度尼西亞(1949年)、菲律賓(1946年)棉紗產量僅為1千噸。[15](P461-469)

可見,在20世紀20年代末,中國棉紡業已基本完成進口替代,并在亞洲范圍內處于較為先進的地位,其產品在棉紡織工業剛剛起步的東南亞、中東市場有著一定的銷路,初步形成了海外市場。但同樣需要指出,中國棉紡業相對日本等國棉紡業,在產品結構上仍然以低支紗為主。另外,棉紗出口貿易在1930年左右最盛之時,也不過占到總產量的5%,因此對于中國棉紡織工業的重要性不能太過高估。

四、小結

在中國近代經濟史研究中,國外工業品對消費市場的開拓經常被作為進口貿易對中國近代工業發展的積極作用而提及,海外貿易在棉紡業領域,進口棉紗在中國消費市場的打開,為中國近代棉紡織工業的發生與發展創造了基本需求,這一史實也已被學界論及。通過本文研究,在這一過程中進口棉紗貿易網絡的形成與貿易結構的變化,其對傳統手工棉紡織業生產原料結構的塑造過程,棉紡業的進口替代過程及水平得到了更加清晰明確的展現。

通過對中國近代棉紗海外貿易的分析可知,19世紀末至20世紀初,中國棉紗進口貿易量迅速增長,并形成以英國、印度、日本三國為主要供應地,非傳統產棉區為主要銷售地的貿易網絡格局。在此期間,國際銀價變動導致棉紗相對棉花價格的變化成為棉紗迅速被手工生產者接受的重要條件,而進口棉紗在推動傳統棉紡織業原料市場化的過程中,亦改變了中國傳統棉紡織業地理格局。20世紀初,隨著中國本土棉紡工業的興起,國產棉紗市場開始由長江流域擴張到全國,在20世紀20年代基本實現對進口棉紗的替代。

然而,中國近代棉紡業在海外貿易中的競爭力并不能被高估。首先,在國產棉紗完成進口替代的過程中,棉紗進口貿易結構亦在逐步改變,進口棉紗逐漸集中于產品附加值更高的高支紗領域,并在20世紀20年代末形成進口棉紗占領高支棉紗市場、國產棉紗占領低支棉紗市場的分工格局。因此,中國近代棉紡業進口替代實質上僅在較低檔產品領域完成。其次,中國棉紡業雖然一定程度上打開了海外市場,但其重心仍然以國內市場為主,其產品層次與其他棉紡織業先發國家相比仍具有較大差距。

作為中國近代發展水平最高的工業門類之一,棉紡業的發展與棉紗海外貿易之間的關系具有一定的典型性。棉紗進口貿易在中國傳統手工棉紡織業市場化的過程中起到關鍵的作用,其對中國傳統手工業的改造與瓦解作用及對近代工業發展的市場開拓意義顯著。而中國近代棉紡工業經歷了由國內市場到國際市場的發展過程,由“進口替代”的推進到海外市場的開拓亦是其發展大勢。然而,在肯定海外市場作用的同時需要意識到,近代中國在國際貿易中商品銷售市場與原料產地的地位并未得到根本改變,棉紡業同樣不能脫離這一背景存在。也正因為如此,當時以市場為主導的國產棉紗的進口替代長期無法推進至資本、技術更為密集的高支紗生產領域,海外市場并不能成為中國真正實現工業化的唯一良方。

注釋:

①相關研究成果主要有:嚴中平《中國棉紡織史稿》(商務印書館2011年版),小山正明《清末中國における外國綿製品の流入》(小山正明 《明清社會経済史研究》,東京大學出版會1992年版),趙岡、陳鐘毅《中國棉業史》(聯經出版事業公司1977年版),顧琳(Linda Grove)《“國貨”還是“洋貨”——20世紀華北經濟民族主義與市場貿易的對話》(《城市史研究》第21輯,2002年),張思《遭遇與機遇:19世紀末中國農村手工業的曲折經歷——以直魯農村手工紡織業為例》(《史學月刊》2003年第11期),王翔《近代冀南棉紡織手工業的蛻變與延續》(《歷史檔案》2007年第2期)。

②各來源國棉紗價格數據可參見《海關十年報告》(1881—1912)歷年棉紗價格表。

③這里以沙市1900年棉紗價格為據進行銀錢比價換算。

④在這里銀錢比價的作用可以這樣理解:銀錢比價的下降導致棉紗實際價格下降,而以銅錢計價的棉花未受影響,因此棉紗相對價格下降。

⑤山東手織布產量數據來自1935年棉統會調查數據(嚴中平《中國棉紡織史稿》,第325頁)。

⑥1929年調查全省手織棉布產值達81360590元(嚴中平《中國棉紡織史稿》,第323頁),按照20世紀20—30年代定縣土布每匹常年價格(約在1.4元左右)估算,可達5800余萬匹(張世文《定縣農村工業調查》,四川民族出版社1991年版,第100頁)。

⑦據1934年調查,滬寧鐵路沿線17縣手織棉布產量達1400萬匹(嚴中平《中國棉紡織史稿》,第327頁)。這里17縣雖覆蓋范圍較小,但卻為手織業最發達的地區。因此估計江蘇在20世紀30年代全省棉布產量可達2000余萬匹。

⑧據1934年棉統會調查,17縣產量為690萬匹(嚴中平《中國棉紡織史稿》,第329頁),該17縣為家庭手織業重要產區。因此估計全省棉布產量應在1000余萬匹。

⑨湖南據1935年統計家庭織業總值達14465361元,浙江省杭嘉湖平原據棉統會1934年調查產布600萬匹。參見嚴中平《中國棉紡織史稿》(第328頁)。

⑩選取1899年是為避免北方地區在1900年后因戰爭導致貿易量減少所引起的干擾。

?因為1900年左右國內近代紡紗業已有相當發展,因此這里各地棉紗消費量包括了國內紗廠產品的消費。整理計算自:嚴中平《中國棉紡織史稿》附錄一中國紗廠沿革表,附錄二表1、2,全國紗廠已開車的機器設備(426—462頁)。趙岡,陳鐘毅《中國棉業史》附錄一、三(285—298頁)。人口數據來源:曹樹基《中國人口史清代卷》(復旦大學出版社2001年版,第703頁)。

?雖然按照上文的生產替代模型,非傳統手工紡織區域由于面臨更低的棉紗相對價格,同等情況下棉紗的增長速度理應更為迅速。然而,傳統手工紡織區域亦存在紡織戶比重大,相對價格變化帶來的增長更容易體現在人均增長上。