浙江企業職工養老保險的發展成就與理論邏輯

2021-01-31 01:40:14孫勝梅

統計科學與實踐 2020年11期

□孫勝梅

企業職工養老保險是我國社會保障體系中最重要、最核心的制度安排,承擔著化解老年收入風險、調節收入分配和兜住民生底線等重要功能。經過七十多年的改革、發展和實踐,浙江企業職工養老保險制度建設取得了歷史性的成就和進展,在助力經濟體制改革、促進社會和諧穩定以及保障改善民生方面發揮了不可替代的作用,主要實現了五大轉變:

| 在保障方式上,實現了從“單位保障”向“社會保障”轉變

新中國成立伊始,政務院就頒布實施了《勞動保險條例》,標志著我國企業職工養老保障制度開始正式建立。這一時期的退休保障制度實際上是內嵌于勞動保險制度之中的,是一種國家單位保障。根據《勞動保險條例》規定,企業職工只要在本企業工作滿一定年限,并達到退休年齡,就可以按照本人工資的一定比例享受養老補助。這種退休保障制度與我國當時的計劃經濟體制相適應,建立在經濟高度集中與充分就業基礎之上,具有比較濃厚的福利色彩。其主要特征是單位負責、封閉運行和現收現付。勞動者被分割在不同的單位,每個單位對其職工的養老、醫療、工傷、生育保障負責,職工的退休經費主要來源于企業生產收益,在企業營業外列支,沒有基金積累。這種以“單位”為紐帶的退休保障制度,一度對解除城鎮職工的養老后顧之憂起到了積極作用,但也存在缺陷。因為這種由行政機關主導的養老保障制度,很大程度上是一種政策性保險,不僅制度穩定性較差,而且不同單位之間會因為職工年齡結構的不同,出現養老負擔的巨大差異,從而造成職工老化與單位老化同步。

為適應經濟體制改革和轉軌的要求,浙江從1983 年開始推進職工退休費用的社會統籌,建立社會保險機制。社會統籌機制的引入,使養老從雇主責任變成了社會責任,一方面,可以讓企業從各種繁重的負擔中解脫出來,成為自主經營、自負盈虧的市場主體,為市場經濟體制的建立創造了條件。另一方面,通過社會統籌和互助共濟的方式解決職工退休后的養老問題,改變了傳統單位退休保障制度下職工嚴重依附企業的局面,從而促進和保障了人的自由,為勞動者從“單位人”走向“社會人”掃除了障礙。如果說改革開放使人們擺脫了土地、戶籍等因素的限制,實現了勞動力要素更加充分有效的流動和配置,那么養老金制度的整體轉型,則使這種流動沒有了后顧之憂,個人自由得以真正實現。可以說,沒有社會養老保險制度的建立,國有企業改革也難以獲得成功。

| 在籌資模式上,實現了從“單方籌資”向“多方籌資”轉變

在傳統退休保障制度下,職工個人并不需要繳納任何形式的養老保險費,其退休后的養老責任完全由其所在單位和國家承擔,用人單位需要按照職工工資總額的一定比例繳納勞動保險費,用于職工的養老、醫療、工傷和生育保障。這種單位責任本位的養老保險籌資和運行模式,雖然體現了社會主義制度的優越性,但由于資金來源渠道單一,不僅造成了企業不堪重負,而且也嚴重脫離了當時我國的生產力發展實際水平。

改革后的企業職工養老保險制度,則充分借鑒和吸收了西方國家社會共同責任本位的思想,采用由雇主、個人和政府多方共擔的養老保險籌資模式。其中雇主必須履行其用工主體的繳費責任,按照職工工資總額的一定比例繳納基本養老保險費,主要進入統籌賬戶,用于社會互濟;同時,個人也必須按照工資收入的一定比例繳納養老保險費,進入個人賬戶,實行完全積累。政府的責任則體現為承擔養老保險機構的運行與管理經費,以及最后彌補基本養老保險制度運行基金缺口的兜底責任。這種多元主體共擔的基金籌資模式,不僅強化了勞動者個人的養老保險繳費責任和意識,拓展了養老保險基金的來源渠道,而且大大夯實了養老保險制度運行的物質基礎,提高了制度的抗風險能力。

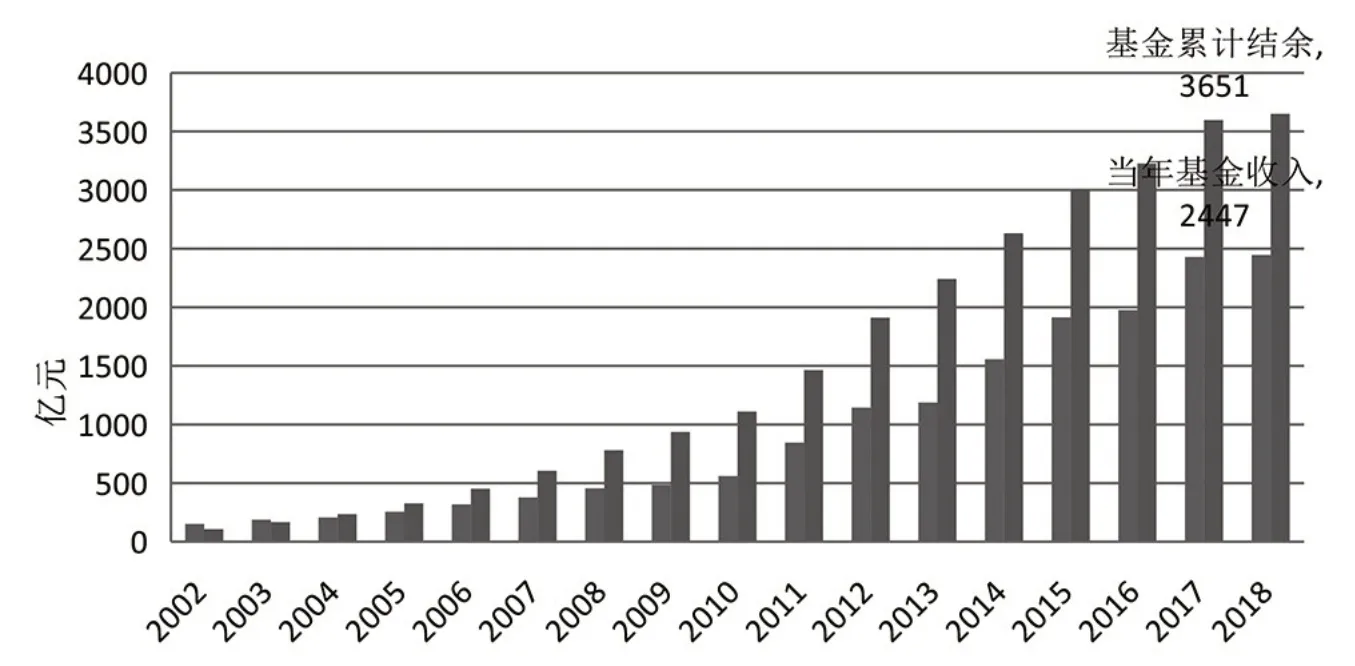

從2002 年到2018 年間,浙江企業職工養老保險基金收入從152 億元增加到2447 億元,增長了16 倍。歷年滾存結余基金從2002 年的107億增加到2018 年3651 億元,增長32倍,占了當年GDP 的6.5%。基金支付能力為15.6個月,比全國平均水平17.3 個月高出4.4 個月。不斷壯大的養老保險基金規模不僅增強了公眾的信心和預期,而且也較好地支撐了各地經濟和金融市場的發展(圖1)。

| 在保障對象上,實現了從“工業公民”向“社會公民”的轉變

在計劃經濟時期,由于國家經濟實力和財力有限,城鄉社會保障存在巨大鴻溝。退休保障制度只覆蓋城鎮公有制企業和集體所有制企業職工,保障范圍相對狹窄,屬于城鎮職工的專利,而農民主要依靠土地保障。從收入分配的視角,這種退休保障制度實際上是對當時低工資制的一種有益補充,是工資的一種延期支付。因為在計劃經濟體制下,勞動者幾乎不流動,屬于單位人。隨著市場經濟改革的推進,人口遷移和流動政策開始松動,需要突破戶籍限制,實現從以戶籍為基礎向以勞動關系為基礎轉變,即只要有勞動關系,就應當參加養老保險,養老保險權利由此成為勞動權的衍生權利。隨著時代的發展,勞動者就業形式的日益多樣化,各類非正規就業大量增加,需要養老保險進一步突破勞動關系的限制,將各類無雇工的個體工商戶、未在用人單位參保的非全日制從業人員以及其他靈活就業人員也納入制度覆蓋范圍,以解決各類自謀職業者、自主創業者的養老后顧之憂。

圖1 2002-2018年浙江企業職工養老保險基金收入和結余情況

從浙江企業職工養老保險制度的發展看,其背后折射出的是養老金權利從“工業公民”到“社會公民”轉變過程。早在2002 年,浙江就立足民營經濟較為發達的省情,制定出臺了“低門檻準入、低標準享受”的養老保險政策,允許非國有和城鎮集體企業按照“雙低”辦法參加職工基本養老保險,這一政策的出臺,對于有效吸引廣大非公企業主動參保,擴大制度覆蓋面起到了積極作用。2008年,又通過立法明確將省內所有企業及其職工納入參保范圍。2011 年,浙江又進一步打破戶籍藩籬,允許本省勞動年齡段內的農村戶籍靈活就業人員,可以參照城鎮個體勞動者的辦法參加企業職工基本養老保險。同時,出臺政策文件系統解決了養老保障歷史遺留問題,有效化解了養老保險領域的信訪積案。為了擴大制度覆蓋面,2014 年,浙江又率先全國開展全民參保登記計劃試點,通過對全省4900 多萬戶籍人口的社保參保情況登記調查和動態管理,及時掌握適齡人口的參保動態,為實施養老保險精準擴面提供政策依據。

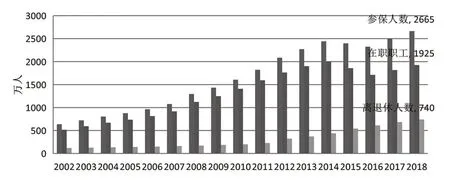

圖2 2002-2018年浙江企業職工養老保險參保情況

從2002 年到2018 年間,浙江企業職工養老保險參保人數從636 萬快速擴大至2665 萬,增長了3.19 倍。待遇惠及人數從120 萬增加至740萬,增長了5.16倍。人均養老金待遇水平從每月776 元提高到每月2516元,增長了2.24 倍,較好實現了各類工薪勞動者的“老有所養”目標。

| 在管理體制上,實現了從“條塊分割”到“協同治理”轉變

與西方國家社會保險實行自治管理的原則不同,我國養老保險管理體制呈現出很強的政府主導性。在計劃經濟時期,勞動保險制度的管理主體是工會組織,勞動部門負責監督管理,人民銀行負責資金管理。集體企業的養老保險還一度由商業保險公司進行管理。隨著社會養老保險制度的建立,其管理主體從原來的工會組織轉變為勞動行政主管部門。但在制度創建初期,由于各地改革進度不一,國務院曾先后批準11 個行業單獨實行基金統籌,這一過渡性措施對于保障國民經濟基礎產業和重點行業中的企業職工和離退休人員權益發揮了重要作用,在復雜的體制改革中維護了社會的穩定。但卻造成了行業統籌和地區統籌并行的條塊分割狀態。實行行業統籌的單位,主要由行業主管部門設立專門機構進行養老保險的統一管理。實行地區統籌的單位,則由當地勞動行政主管部門所屬的社會保險經辦機構進行屬地管理。這種條塊分割的管理體制雖然順應了當時制度改革的需要,但也造成了不少矛盾和問題,導致同一地區不同行業所屬企業養老保險繳費負擔和待遇水平差距較大,同時也大大降低了養老保險基金的使用效率。1998 年以來,隨著行業統籌逐步移交地方管理以及國家行政機構的歷次改革,浙江企業職工養老保險的管理體制開始逐步理順,實現了從行業“條塊分割”向部門“協同治理”轉變,初步形成了地稅征收、人社經辦、財政管理、審計監督的部門分工和協同治理機制,有效保障了制度的有效落地和高效運轉。

在基金征繳方面,早在2005 年,浙江就頒布了《浙江省社會保險費征繳辦法》,明確基本養老保險費由地稅部門實行屬地征收,充分發揮地稅部門的各項優勢,大大提高了基金征繳效率。2006 年,省政府辦公廳又下發《關于推進社會保險費五費合征工作的意見》,明確實行社會保險“五費合征”,既減輕了基金征收的行政管理成本,又促進了五大社會保險的平衡和協調發展。

在經辦管理方面,率先實施“互聯網+人社”計劃,積極探索服務模式、服務手段創新,推進業務協同和信息共享,全面提升養老保險公共服務水平。2016 年以來,浙江更是啟動了“最多跑一次”改革,從服務對象的視角出發,重塑經辦流程、精簡辦事材料、加強部門協同和信息共享,積極推進養老保險業務網上辦、掌上辦和就近辦,極大方便了參保企業和參保群眾,提升了服務的便捷性、可及性和公平性,公眾滿意度得到較大提升。

在基金管理方面,全面實行基金收支兩條線管理,建立了基金預算管理制度,形成了基金管理與基金監督的分工協作機制。建立健全“分段把關、分人負責、相互制衡”的社保經辦管理內控機制,從制度上防范和堵住風險漏洞。全面引入第三方審計機制,彌補監管力量不足,及時發現問題,督促落實整改,形成警示作用。

| 在制度功能上,實現了從“配套政策”到“治理利器”轉變

隨著社會經濟的發展以及中央和省委省政府對社會保障制度目標和定位的不斷認識和深化,養老保險制度在整個社會經濟發展中的功能和作用也發生了根本性變化。在制度建制初期,其主要承擔著穩定城鎮職工安全預期的作用,并構成了職工總體所得的重要組成部分。在計劃經濟向市場經濟轉型時期,企業職工養老保險更多承擔著國有企業改革的配套措施,為保障相關群體基本生活,促進浙江經濟體制的率先轉型,發揮了很好的潤滑劑作用。在社會主義市場經濟體制建設時期,養老保障已經成為社會主義市場經濟體系的重要組成部分,承擔著保障老年收入、調節收入分配和兜住民生底線的積極作用,是實現發展成果由人民共享,高水平全面建成小康社會的重要制度安排。與此同時,其也發揮著反經濟周期調節的重要功能,在全省經濟面臨下行壓力和發展困境時,通過適時調整養老保險繳費費率、階段性減免和緩繳養老保險費用等反經濟周期調節方式,減輕企業負擔、穩定就業局勢、促進經濟增長,助力經濟轉型升級和高質量發展。

在實現成果共享方面,2005 年以來,浙江對企業退休人員的養老金待遇進行了16 連調,年均待遇調整幅度一度達到10%。2015 年以來,隨著企業退休人員待遇水平的水漲船高,待遇調整幅度有所下降,從10%逐步下降至5%。全省企業退休人員的人均養老保障待遇水平從2002 的776 元/月 提 高 到2018 年 的2516 元/月,年均提高幅度為108 元,位居全國前列,大大提高了企業退休人員的獲得感,縮小了不同群體之間的待遇差距。

在調節經濟運行方面,2008 年,面對國際金融危機對我省經濟發展帶來的負面沖擊和影響,浙江立足省情,根據企業的繳費承受能力,適時將養老保險繳費費率從12%~20%下調至12%~16%,使企業的養老保險繳費負擔保持在適度水平,有力促進了經濟和社會的協調發展。2009年,又將個體勞動者的繳費費率從20%下調至18%,均衡了個體勞動者與企業的繳費標準。2012 年,又根據宏觀經濟環境的變化,將全省的企業養老保險繳費費率統一至14%,不同地區的企業養老保險繳費負擔得到平衡。2020 年,面對百年一遇的新冠肺炎疫情沖擊和國際經濟環境的惡化,浙江又根據國務院統一部署,及時制定出臺了養老保險費的階段性減免政策,減半征收大型企業疫情期間的單位養老保險費用,全額免征中小微企業疫情期的單位養老保險費用,減免力度之大,惠及范圍之廣,前所未有,為保住市場主體、穩定就業形勢、率先實現經濟反彈發揮了至關重要的作用。

猜你喜歡

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

領導決策信息(2017年12期)2017-05-17 04:49:18

華人時刊(2017年19期)2017-02-03 02:51:37

中國衛生(2016年7期)2016-11-13 01:06:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58