環渤海地區港口競爭格局變化分析

2021-02-06 01:56:54蔡鵬交通運輸部水運科學研究院

珠江水運 2021年1期

關鍵詞:港口

◎ 蔡鵬 交通運輸部水運科學研究院

1.環渤海地區港口發展現狀

1.1 港口吞吐量規模龐大

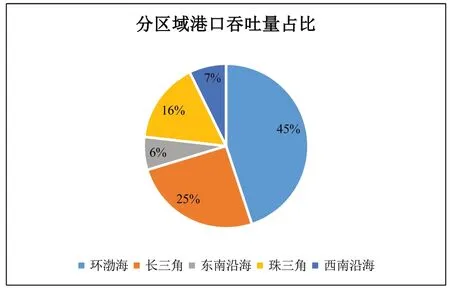

目前我國已初步形成了五大港口群,即環渤海地區港口群、長三角地區港口群、珠三角地區港口群、東南沿海港口群和西南沿海港口群。2019年環渤海港口完成貨物吞吐量41.3億噸,同比下降0.3%,增速低于長三角地區、珠三角地區,但是占據沿海港口吞吐量的比重在45%左右,遠超過排名第二的長三角地區港口20個百分點。

1.2 地區大港林立

目前環渤海地區港口擁有3億噸以上的港口6個(沿海一共9個),分別為大連港、唐山港、天津港、煙臺港、青島港、日照港。在沿海前十大吞吐量港口以及前十大集裝箱吞吐量港口中分別擁有7個和4個席位。在貨物吞吐量排名中唐山港、青島港、天津港、日照港、煙臺港、大連港、黃驊港分別位于沿海第3位、5位、6位、7位、8位、9位、10位;在集裝箱吞吐量排名中青島港、天津港、大連港、營口港分別占據第5位、6位、8位和9位。

1.3 港口運輸以大宗散貨為主

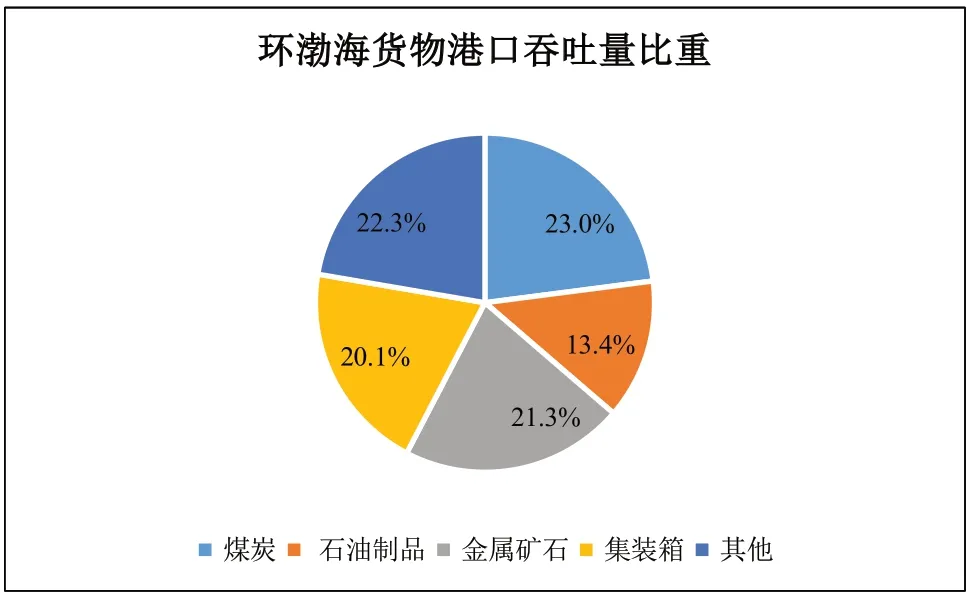

港口作為服務國民經濟發展重要樞紐,其貨類構成與腹地經濟、產業結構密切相關。煤炭、石油、礦石是環渤海港口群的主要貨類,合計吞吐量近24億噸,占全部貨物吞吐量的比重接近60%,主要由于環渤海港口群腹地是我國重要煤炭產區、鋼鐵生產基地、原油加工基地。集裝箱吞吐量占比超過20%。

2.環渤海地區港口競爭格局變化

2.1 環渤海港口競爭格局變化影響因素

圖1 分區域港口吞吐量占比

圖2 環渤海港口貨類占比

一是運輸需求增長減緩與人民生活水平的提升。港口吞吐量逐步放緩。隨著世界經濟下行風險加大以及我國經濟逐步進入新常態,沿海港口吞吐量逐步由高速增長轉為低速增長階段,增速呈逐步下行態勢,“十五”“十一五”“十二五”“2016—2019年”年均增速分別為18.4%、13.4%、7.4%、4.7%。腹地經濟發展動力相對不足,環渤海港口增長逐步趨緩,2019年同比下降0.3%,較沿海港口平均水平低4.6個百分點。同時2019年我國人均GDP突破1萬美元,人民生活水平不斷提升,強大的國內市場逐步形成。全社會對于全程物流鏈發展、服務精細化要求將不斷提升,對港口運輸的要求從原先的貨物運輸可達逐步向貨物運輸可靠、可見、可持續發展,全程物流供應鏈需求激增,運輸服務的精細化要求不斷提升。

二是運輸結構調整政策實施。加快推進運輸結構調整是以習近平同志為核心的黨中央作出的重大決策部署,是打好污染防治攻堅戰、打贏藍天保衛戰的重要舉措,也是實現交通運輸高質量發展、加快推進現代綜合交通運輸體系和交通強國建設的必然要求。2018年6月國務院印發《打贏藍天保衛戰三年行動計劃》,9月印發《推進運輸結構調整三年行動計劃(2018-2020年)》提出優化調整貨運結構,到2020年,全國鐵路貨運量比2017年增長30%。2018年底前,環渤海地區、山東省、長三角地區沿海主要港口和唐山港、黃驊港的煤炭集港改由鐵路或水路運輸;2020年采暖季前,沿海主要港口和唐山港、黃驊港的礦石、焦炭等大宗貨物原則上主要改由鐵路或水路運輸。

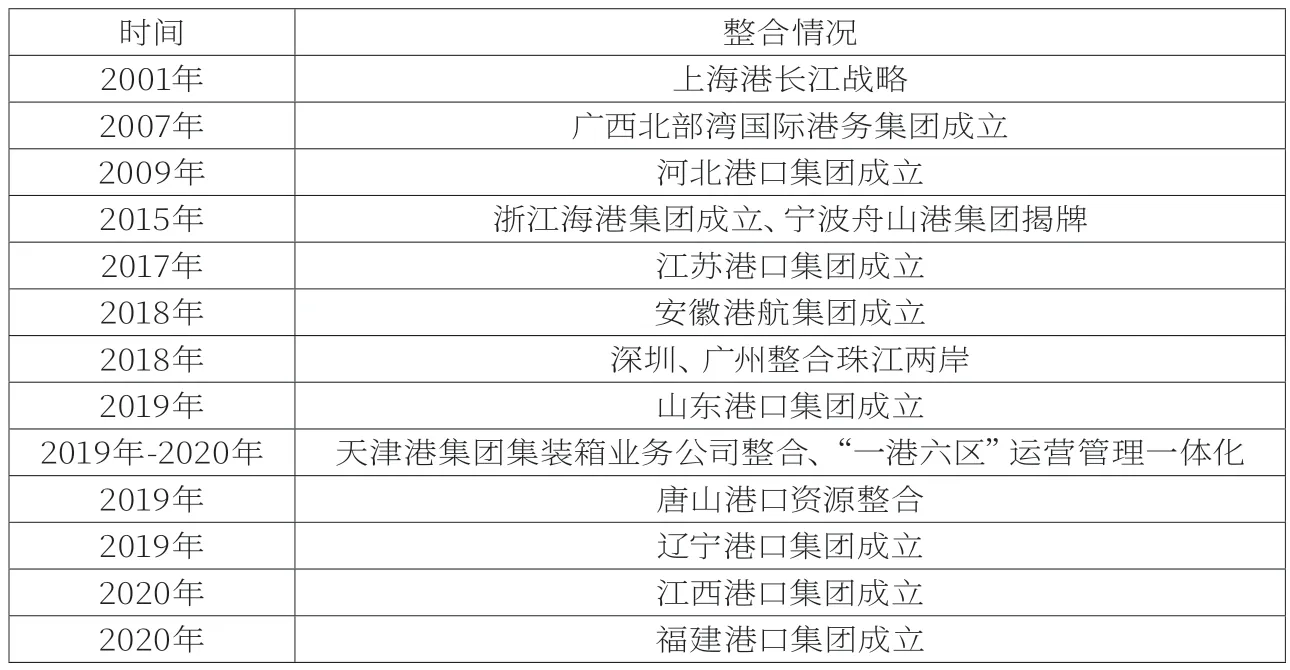

三是港口資源整合、一體化發展。目前我國沿海省份的港口資源整合加快推進,各省港口資源基本形成了“一省一港”格局。近年來,浙江海港集團、江蘇港口集團、遼寧港口集團、山東港口集團、福建港口集團等相繼成立,廣東、河北積極謀劃推進省內港口資源整合。此外港口資源整合步伐逐步由沿海向內河加快推進,安徽、江西等內陸省份相繼成立省級港口集團,推動省內港口一體化發展。同時在港口資源整合中,招商、中遠等央企、航運企業背景主體更多的參與其中。

表1 2019年我國沿海港口吞吐量及集裝箱吞吐量排名

表2 我國港口資源整合進展情況

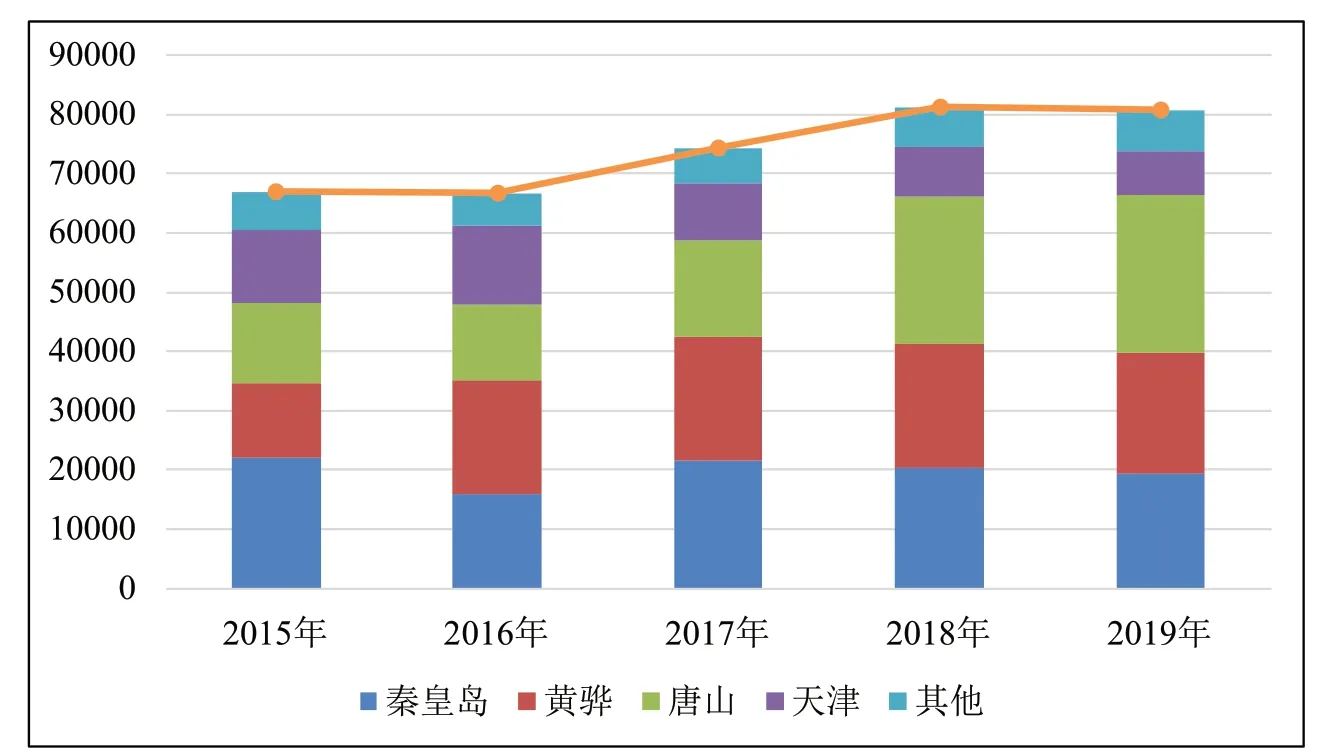

圖3 環渤海港口煤炭下水變化

2.2 環渤海港口競爭格局變化

以上因素影響環渤海港口競爭格局呈現以下變化趨勢:

一是運輸結構調整造成大宗散貨向集疏運條件較好的港口集中。北方港口煤炭下水以秦皇島港、唐山港、黃驊港、天津港為主,四港合計占北方煤炭下水量超過90%。各港口在集疏運體系上存在巨大差異,秦皇島港、唐山港、黃驊港均有大秦線、唐呼線、朔黃線等專用鐵路線接入,而天津港缺乏專用的鐵路運輸大通道,長期以來煤炭運輸以汽運為主。隨著運輸結構調整政策的實施,在率先停止汽運煤集港的影響下,天津港的煤炭下水量呈現斷崖式下滑,煤炭下水量由高峰值時期的1.32億噸,下降至7400萬噸,降幅為44%,占北方港口下水量的比重從20%將至10%左右。另外由于煤炭碼頭不斷投產以及唐呼線運量增加,唐山港煤炭下水大幅增加,煤炭下水量由2016年的1.29億噸,增長到2.65億噸,增幅超過100%。秦皇島港、黃驊港表現相對平穩。

二是港口資源整合改變競爭模式。環渤海各港口積極推進資源整合,遼寧港口集團、山東港口集團相繼成立,天津推進市內“一港六區整合”,河北積極推進省內港口資源整合。國家發展改革委、交通運輸部聯合發布《關于加快天津北方國際航運樞紐建設的意見》提出打破行政區劃限制,高水平配置港口資源,鼓勵津冀港口企業以市場為導向、以資本為紐帶加快整合,實現集約化運營。港口資源整合帶來的影響將逐步加深,對于市場規制、行業治理等方面的要求越來越高,隨著一體化進程發展,各港分工逐步趨于合理,資源利用效率提升,提高議價能力,有效避免地區內競爭,集疏運體系建設應合理推進。但整合帶來的是港口競爭模式的轉變,在運輸需求整體放緩的背景下,地區港口間競爭愈加激烈,且隨著港口間、港航間、港產間進行整合、合作,競爭模式逐漸從單個港口間的競爭演變成省級港口之間、港口群之間、港口所參與的整個供應鏈之間的競爭。

三是營商環境、服務水平是未來競爭的關鍵因素。在集裝箱運輸逐步趨緩的背景下,腹地箱源爭奪日益激烈。環渤海港口陸上腹地存在交叉,天津港和青島港服務范圍逐步向中西部地區延伸,從各省份外貿重箱進出口口岸數據看,兩港在對方京津冀、山東等直接腹地的影響力逐步擴大,青島海關目前為河北省第三大進出口口岸,而天津海關成為山東省第四大進出口口岸。除了在直接腹地相互競爭外,天津港和青島港在中西部地區公共腹地競爭同樣較為激烈,山西省、河南省、甘肅省、青海省等各省份進出口排位前兩位的口岸均為天津和青島口岸。未來港口在不斷提升營商環境,吸引貨源的同時,如何滿足未來柔性服務和定制化服務的需求成為競爭的關鍵因素。

表3 部分腹地外貿集裝箱進出口口岸分布

2.3 對策建議

一是明確港口合理分工,加強地區交流。著力構建功能完善、分工合理、錯位發展、高效協同的環渤海港口群,明確各港口發展重點。各港口需要在明確定位分工的情況下,進一步加強交流合作,應對日益復雜多變的宏觀經貿環境、船舶大型化、航運聯盟化發展等外部挑戰,合理控制地區港口建設節奏,提升岸線資源的利用效率。未來地區港口一體化發展趨勢,大地區港口整合動力、困難以及實施的必要性、科學性仍然需要進一步加強研究。

二是完善基礎設施網絡,助力集疏運結構調整。公轉水、公轉鐵運輸是大勢所趨,需要建設集疏運基礎設施,促進構建“宜鐵則鐵、宜水則水、宜公則公”的綜合運輸服務格局,推動交通運輸高質量發展。進一步完善基礎設施網絡,增強港口與腹地的鏈接,進一步提升內陸地區網絡化服務,提高港口信息化水平,拓展港口服務功能與范圍。積極拓展支線運輸,開辟地區運輸新格局。同時積極推動運河復航與通道建設。關注國家高等級航道、東西向跨地區水運大通道、南北向跨流域水運大通道、高等級航道網等未來水運建設投資重點方向。

三是提升口岸效率,改善營商環境。流通體系在國民經濟中發揮著基礎性作用,港口是現代流通體系的重要一環,需要進一步協調口岸等相關部門,通過信息化、智能化等手段繼續推動提升口岸服務效率,提高口岸通關效率和通關速度,提升貿易便利化水平。環渤海港口應推動港、航、貨各方協同,有效提升整體運輸鏈效率。推進繼續降低合規成本,促進集裝箱運輸體系良性運作,為提升營商環境做出港口應有的貢獻。加強與產業鏈上下游企業、貨主合作,改進運輸組織模式,大力發展全程物流運輸。

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38