民用航空產業碳排放壁壘及應對策略

2021-02-21 08:38:12趙琳余自武

大飛機 2021年1期

趙琳 余自武

由于對氣候變暖問題的關注,航空業成為全球第一個限制碳排放的行業,二氧化碳排放規制成為民用航空最主要的綠色壁壘。據國際民航組織(ICAO)研究,現階段全球航空運輸業排放的二氧化碳約占總量的2.4%。國際清潔運輸理事會(ICCT)的一項研究顯示,到2050年,航空業碳排放量將達到全球溫室氣體總排放量的22%。

2020年9月22日,在第75屆聯合國大會期間,我國提出將采取更加有力的政策和措施,爭取在2030年前使二氧化碳排放量達到峰值,在2060年前實現碳中和。

碳排放規制的由來

20世紀60年代以來,歐洲的環保意識逐漸增強,“環境政治”孕育而生,并對全球產生了深遠影響。

歐洲國家通過國際談判促使二氧化碳減排超出國家界限,其成功經驗為全球環境治理提供了一個模式。美國亦接受這一理念,認為應盡早將氣候變化問題列入國家安全議題,“環境政治”理念逐漸萌芽并發展。基于此,1992年的《聯合國氣候變化框架公約》、1997年的《京都議定書》、2015年的《巴黎協定》等文件共同構建了全球應對氣候變化的政治與法律進程,二氧化碳減排成為各締約國的重要任務。

歐美國家對二氧化碳減排的問題始于“環境政治”理念的發展,但其背后深層次的原因主要為國際間錯綜復雜的戰略利益分配。歐洲各國在20世紀后期對新能源和環保技術進行了大量投資,但是國內市場需求有限,積極推動全球二氧化碳減排可以使其新能源和環保技術獲得經濟利益。美國政府推動二氧化碳減排的戰略意圖也很明顯,就是希望通過綠色能源產業發展,保持美國的全球競爭力和影響力。

如今,碳排放規制不僅是二氧化碳減排的措施,也逐漸成為各國政治、經濟、技術博弈的一種手段。歐美發達國家憑借強大的政治地位、雄厚的經濟實力、領先的技術力量,一方面以二氧化碳減排的名義,通過碳排放交易等市場化手段,為本國新能源產業開拓市場;另一方面實行貿易保護主義,搶占新一輪全球競爭的先機。

航空碳排放規制現狀

歐盟航空碳排放規制主要由《2003年排放交易指令》和《2008年101號指令》組成。前者已要求歐盟各國將溫室氣體減排納入法律體系,并向歐盟委員會提交相關行業的碳排放配額計劃。后者更是要求自2012年1月1日起將航空業納入歐盟碳排放交易體系,對往返歐盟國家的航班征收碳稅。

相比之下,美國只有州和地區級的碳排放交易體系。美國環保署(EPA)于2007年4月正式取得對二氧化碳排放進行規制的立法授權,并于2009年9月公布了強制性報告溫室氣體規則。2009年12月,美國進一步把二氧化碳作為污染物納入《清潔空氣法案》,奠定了碳排放交易制度的法律基礎。該法案規定,從2020年起,為保護本國已減排產品,將對中國等多個沒有進行碳排放限額規定的國家征收懲罰性關稅。

除歐美國家規制外,鑒于國際民航業的特殊性,行業內二氧化碳排放主要由ICAO負責管制。2016年10月,ICAO通過了國際航空碳抵消和減排計劃(CORSIA),要求企業自2019年1月起對國際航班的碳排放量進行記錄,并依據2019~2020年平均碳排放水平建立全球碳排放基準,2021~2026年采取自愿原則,企業對超過基準水平的碳排放進行抵消。

2017年,ICAO正式通過了航空器二氧化碳排放標準,并將其寫入《國際民用航空公約》有關環境保護的附件中。該標準于2020年生效,適用于民用航空的新機型,對于已在產的機型放寬至2023年,若2028年仍未達到標準,則要求停止生產。

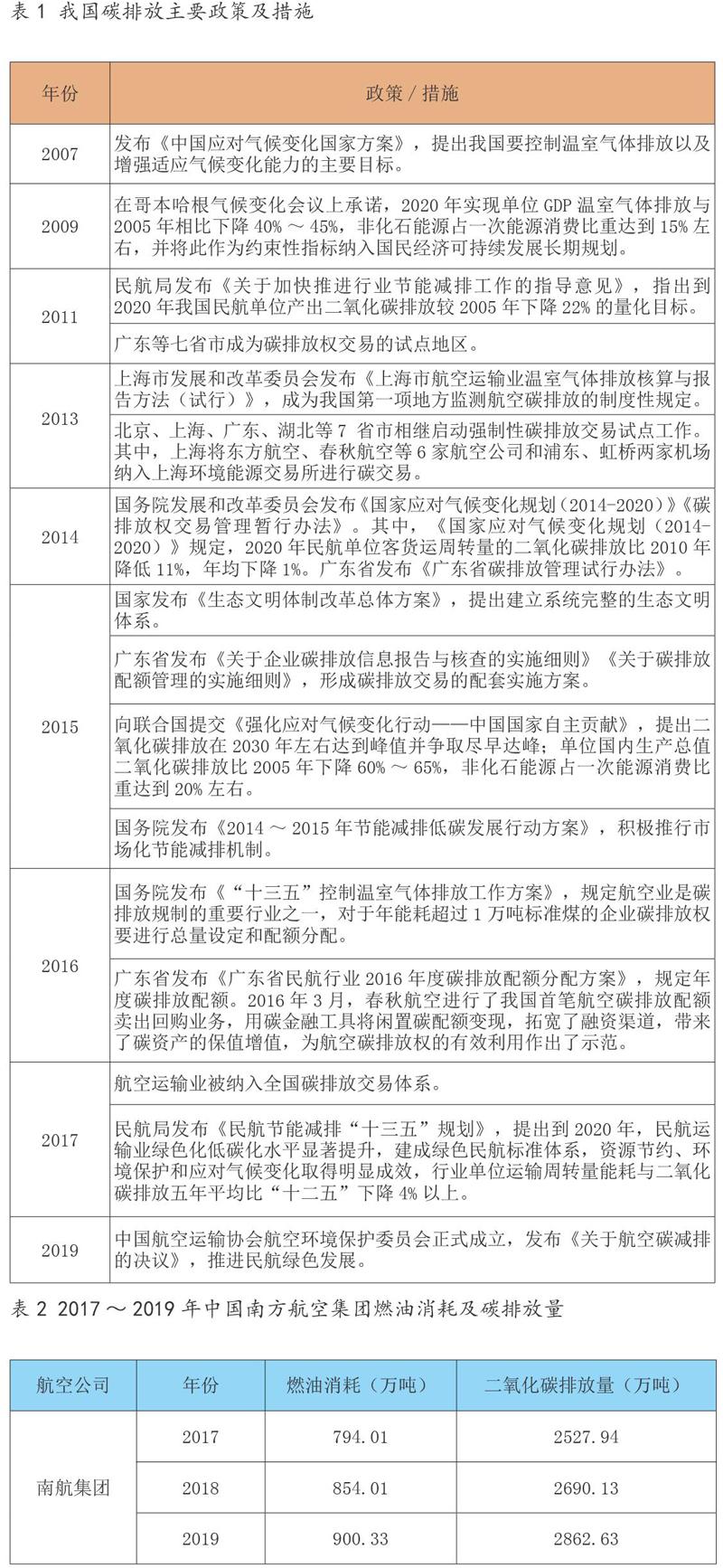

目前,我國碳排放制度體系還不完善,碳交易市場機制還不成熟。針對國際社會碳排放限制,我國中央及地方政府采取了一系列措施(具體見表1)。“十二五”以來,我國建立了碳排放強度控制制度,正在著手建設碳排放總量控制制度。我國的《生態文明體制改革總體方案》《“十三五”規劃綱要》和《“十三五”控制溫室氣體排放工作方案》均提出要開展碳排放總量控制,上海、廣東等地從地方層面探索了碳排放總量控制制度和落實機制。

我國碳排放成本計算

2019年,我國共有定期航班航線5521條,其中,國內航線4568條,國際航線953條,全年旅客吞吐量13.52億人次,較上一年增長6.9%,貨郵吞吐量1710萬噸,較上一年增長2.1%。截至2020年,我國民航運輸規模已經連續15年位居世界第二位。

伴隨著我國民航運輸業的發展,在役飛機數量、運輸量以及航空油耗持續提高,航空運輸業的碳排放量不斷增加。以南航集團為例,2017~2019年,其二氧化碳排放量年均增長6.4%。按照歐盟2020年8月碳排放權期貨價格約每噸30歐元計算,2019年南航碳排放成本高達8.59億歐元,折合人民幣約66.9億元。

目前,ICAO碳排放基準還不明確,我國航空運輸碳排放與ICAO基準的差距還不明朗,但鑒于我國民航處于快速發展階段,燃油消耗量快速上升,國產飛機的燃油效率在采用國產發動機后與歐美產品的碳排放差距可能進一步拉大,成本可能會相應增加。

對我國民航業的影響及建議

雖然ICAO也主張在實行二氧化碳減排的同時,為部分高速增長的航空公司以及新進入航空業的經營者提供特殊待遇,但特殊待遇具體指哪些、如何爭取、是否可行等,仍然還是未知數。可以確定的是,ICAO的碳排放限制,以及歐美國家的碳排放規制將從三個方面影響我國的民用航空產業:

第一,將增加我國民航運輸的成本,影響國產飛機的市場需求。按照ICAO排放總量控制的目標,排放配額的總量會受到嚴格控制,并且持續減少,以保證市場中配額的稀缺性,激發企業的減排動力。

為實現2020年以后國際航空碳排放零增長目標,國際航協提出了四種關鍵策略:改進技術、改善經營管理、優化基礎設施和采取積極的經濟措施。短期來看,通過碳交易等市場措施抵銷部分碳排放是最可行的方案,但是按照我國民航運輸業現在的體量,成本將非常高昂。

此外,由于現階段我國國產民機主要采用歐美發動機,燃油效率較高,在采用國產發動機后與歐美產品相比,碳排放成本可能會增加,這也將直接影響航空公司接受國產民機的意愿。

第二,將提高國產民機的市場進入壁壘。ICAO的二氧化碳排放限制,將使我國民用飛機產品在國際市場競爭中長期處于不利地位。目前,中美、中歐均已簽訂雙邊全面互認協議,按照ICAO的要求,由于ARJ21支線飛機在國內已經獲得型號合格證,理論上來說,該機型產品在中、美、歐市場均屬于在產機型,其二氧化碳排放標準2023年生效;C919大型客機還處于試驗試飛階段,屬于新機型,其二氧化碳排放標準2020年生效。

但是,這種雙邊全面互認只是技術認可,ARJ21的型號設計還必須經過美國和歐洲相關機構的審核,需要花費的時間成本還具有不確定性。對于C919大型客機來說,由于波音、空客的同類型產品均已在產,其二氧化碳排放需要早于競品三年達標,面臨的綠色壁壘更具挑戰。

同時,若我國民機產品二氧化碳排放在2028年仍未達到標準,將面臨不得不停止生產的可能。可見,ICAO的碳排放標準將進一步提高新進入者的綠色壁壘,影響我國民機產品進入國際市場。

第三,將拉高國產民機產品價格,影響我國民用航空整體發展。2020年,伴隨ICAO碳排放標準的實施,在歐美碳排放規制下,我國還可能面臨懲罰性的碳關稅,其實質就是發達國家的貿易保護主義。這和以往的反傾銷、反補貼等傳統貿易壁壘不同,具有波及范圍廣、缺乏多邊協調機制、主要針對新興經濟體等特點。

發達國家一旦實行碳關稅,發展中國家將被迫進入強制性節能減排的發展軌道中來,將拉高我國民機產品的銷售價格,與歐美飛機產品相比,喪失價格優勢,民用航空產業將受到較大的負面影響。

面對國際社會設置的較高的民用航空碳排放壁壘,筆者建議,從三方面著手應對:

一是不斷提升我國航空公司的經營管理水準,優化民航運輸基礎設施,減少民航運輸碳排放。

二是將民機產品碳排放納入法制軌道,構建國家層面的法律規范框架,完善碳排放權交易法規體系,以完善的法律制度作保障,綜合利用法律、經濟和行政手段,建立行業節能減排長效機制。

三是從戰略層面規劃清潔能源的研發和低碳技術的發展,加快具有自主知識產權的新型燃料研發,提升燃油效率,加快綠色飛機生產工藝研發,提升設備及資源使用效率,提高我國民機產品的市場競爭力,保護我國民用航空產業未來的發展空間。