操作目標利率的選擇與傳導

2021-02-21 08:25:16童晶湯春玲

財經理論與實踐 2021年1期

童晶 湯春玲

摘?要:依據2014-2018年月度數據,運用VAR模型考量MLF利率與隔夜利率對貸款加權利率、商業銀行行為以及金融市場利率與金融市場波動的影響。結果表明:MLF利率對貸款加權利率和商業銀行行為的影響較大,隔夜利率對金融市場利率和金融市場波動的影響較大。鑒此,應利用MLF利率調節貸款加權利率與商業銀行行為,利用隔夜利率調節金融市場利率與金融市場波動,當兩種利率的調節效果收斂接近時,再最終確定唯一的操作目標利率。

關鍵詞: 操作目標利率;MLF利率;隔夜利率

中圖分類號:F831.6?文獻標識碼:?A?文章編號:1003-7217(2021)01-0026-07

一、引?言

中國人民銀行從2015年開始,試行利率走廊調控機制,將常備借貸便利利率(SLF)作為利率走廊的上限,超額準備金存款利率作為利率走廊的下限。目前,利率走廊初具雛形,但操作目標利率傳導的有效性尚有待進一步提高。因此,討論操作目標利率能夠在多大程度上引導貸款利率與金融市場利率,對于拓展發展中國家的利率市場化理論,建立有中國特色的利率走廊,深化利率市場化改革,引導商業銀行的行為選擇,降低金融體系的整體風險有重大意義。

國外學者對操作目標利率選擇與傳導研究較多。有學者論證了利率走廊的可行性,比如Binici等(2013)認為利率走廊可以調節信貸利差,有潛力作為一種宏觀審慎工具調節經濟[1]。Bulut(2015)認為利率走廊可以顯著影響信貸和總需求[2]。Aysan等(2015)認為利率走廊顯著地降低了跨境資本的敏感性[3]。Kurum和Oktar(2020)認為利率走廊對經濟增長、外商直接投資和匯率變量均有影響[4]。隨著利率市場化改革的深入推進,越來越多的國內學者開始關注在中國實施利率走廊的可行性,牛慕鴻等(2017)認為我國可以建立一個以常備借貸機制利率為上限、超額存款準備金利率為下限的利率走廊機制[5]。徐忠(2017)研究了危機以來國內外貨幣政策的變化,認為我國銀行體系利率已經具備構建利率走廊的條件[6]。劉瀾飚等(2017)認為SLO、SLF、MLF和PSL可以作為利率走廊的上下限[7]。

有學者則研究了利率走廊模式中,操作目標利率引導市場利率的重要性。Fleming等(2010)認為常備借貸便利縮小了利差,能夠有效調控市場利率[8]。Christensen等(2014)認為美聯儲所采取的一系列操作目標利率顯著地穩定了短期利率波動[9]。Lee(2016)認為央行可以降低利率的波動性,并且由于存在扭曲,一些看似對稱的走廊可能是非對稱的[10]。國內學者中,潘敏等(2018)認為借貸便利能夠有效地引導市場利率,平抑利率波動[11]。張炎濤和王溪嵐(2019)研究了關鍵政策利率對市場基準利率的引導效應,認為操作目標利率與市場利率之間存在協整關系,能夠引導市場利率調整[12]。

有學者檢驗了操作目標利率傳導的有效性。Giannone等(2011)研究了ECB在金融危機時期所采取的政策,認為常備借貸便利這一操作目標利率有效地抑制了衰退[13]。Hrung和Seligman(2015)研究了短期貨幣市場對國債的影響,認為美聯儲的SLF顯著地影響了回購利率[14]。 AHN和EK(2018)研究了多種政策利率對零售利率的非對稱作用,認為土耳其央行平均融資利率和銀行間回購利率是非常規利率時期改變零售利率的主要驅動因素[15]。國內學者中,中國人民銀行長沙中心支行課題組(2015)研究了我國利率調控體系,認為在利率走廊模式下,央行的操作利率對宏觀經濟具有有效的預測能力[16]。馬理等(2017)研究了在零利率下限背景下的貨幣政策傳導,認為當利率觸及零利率下限時經濟會出現巨幅波動[17]。徐忠和李宏瑾(2019)研究了隔夜利率作為目標利率的合理性,認為隔夜利率有助于完善利率走廊機制[18]。

由此可見,關于利率走廊的可行性以及操作目標利率的重要性,學者們基本達成了共識,但關于操作目標利率的選擇與有效性,目前還并沒有相對一致的結論。我國當前正處于從數量型貨幣政策調整方式向價格型貨幣政策調整方式轉化的過渡時期,在商業銀行與金融市場相對割裂的現實環境中,實施單一制的操作目標利率制度可能難以充分有效地達到精準調控的貨幣政策目標。

二、理論基礎與實證模型

(一)理論基礎

在貨幣經濟學中,貨幣政策傳導機制是指央行的貨幣政策,經過信貸、匯率、利率或非貨幣資產等渠道傳導到實體經濟,通過影響社會經濟活動,進而實現貨幣政策目標的全過程。其中,利率渠道是市場經濟條件下最常規使用的貨幣政策傳導渠道。利率渠道的常規傳導機理是,利率降低意味著廠商的生產成本下降,居民的現期消費成本降低,于是廠商支出與消費者支出增加,從而降低失業率并增加就業機會;反之則會降低廠商支出與消費者支出,給經濟降溫。隨著市場經濟改革的推進,我國的貨幣政策正在從傳統的以貨幣供應量為核心的數量型貨幣政策調整方式,向以利率市場化為核心的價格型貨幣政策調整方式進行轉變。從國際上看,利率走廊是利率市場化的主流模式,央行確定利率走廊的上下限,再通過操作目標利率引導市場利率在利率走廊內部進行波動。如果市場利率超出了利率走廊的上下限,中央銀行會調整操作目標利率,引導市場利率回到利率走廊中來。而中國人民銀行主要是利用存貸款的基準利率來調節市場利率,這可能會存在一些缺陷:比如與商業銀行行為調整和金融市場的實際波動脫節等。在此背景下,貨幣當局需要尋找到一個有效的操作目標利率來引導市場利率,它是利率市場化的核心指標與關鍵環節。

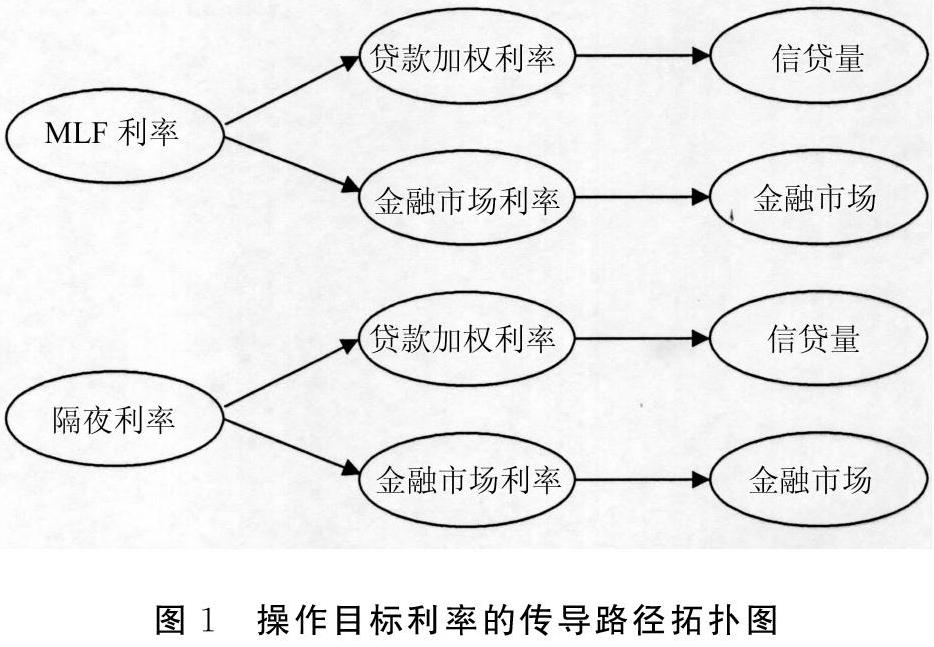

基于以上分析,結合我國金融發展的現狀與特點,我們嘗試分析可能存在的兩組共四條貨幣政策傳導路徑。圖1為操作目標利率的傳導路徑拓撲示意圖。

(二)模型選擇

由于需要檢驗的變量之間存在著交互影響與滯后影響,而向量自回歸(VAR)的統計技術擅于處理變量間的交互與滯后影響,因此,我們使用VAR來檢驗利率調整的貨幣政策的傳導效果。向量自回歸統計模型的標準形式為式(1):

設計兩組VAR模型并進行對比檢驗。第一組包含圖1的第一幅子圖的兩條路徑,變量向量集為Yt =(r, wr,C,mr,A)-1;第二組包含圖1的第二幅子圖的兩條路徑,變量向量集為Yt =(Shibor, wr,C,mr,A)-1。其中,r為MLF利率,Shibor為隔夜利率,wr為貸款加權利率,C為信貸量,mr為金融市場利率,A為金融市場波動。首先,在第一組VAR模型中,對比檢驗MLF利率的哪條路徑更有效;其次,在第二組VAR模型中,對比檢驗隔夜利率的哪條路徑更有效;再次,將兩組VAR模型的結果結合起來,對比檢驗MLF利率與隔夜利率的傳導效果。

由于MLF創設于2014年9月,為了統計檢驗的統一性,變量數據選取2014年10月至2018年12月的月度數據。其中,MLF利率按中國人民銀行每月發放的中期借貸便利金額進行加權得到平均利率,具體做法是用本月不同期限的MLF利率和對應的MLF操作金額的乘積求和,再除以本月總的MLF貸款金額;貸款加權利率來源于人民銀行的貨幣政策執行報告,由于貨幣政策執行報告只有季度數據,所以,我們使用Eviews的Linear-match last方法將樣本空間里的貸款加權利率轉變為月頻數據;信貸量的數據來源于中國人民銀行網站的公開材料;金融市場利率來源于上海銀行間同業拆放利率網站的公開材料,將每個月的Shibor的3個月利率的日利率求平均得到該月的Shibor的3個月利率;金融市場波動使用上證指數替代,數據來源于東方財富網,具體見表1。

三、數據處理

(一)平穩性檢驗

VAR模型需要使用平穩性數據,所以先對各數據序列進行平穩性檢驗。由于各數據均為時間序列數據,因此使用ADF法檢驗,檢驗結果如表2所示。在顯著性水平為5%的前提下,變量r、Shibor、C、mr、A為一階單整序列,變量wr是二階單整序列。為了保證數據的平穩性以及模型估計的有效性,采用變量的二階差分序列進行統計檢驗①。

(二)協整檢驗

在序列平穩的前提下,協整檢驗的結果如表3所示。對第一條傳導路徑“MLF利率—貸款加權利率—信貸量”而言,變量d(r,2)與變量d(wr,2)、變量d(wr,2)與變量d(C,2)存在協整關系;對第二條傳導路徑“MLF利率—金融市場利率—金融市場”而言,變量d(r,2)與變量d(mr,2)、變量d(mr,2)與變量d(A,2)存在協整關系;對第三條傳導路徑“隔夜利率—貸款加權利率—信貸量”而言,變量d(Shibor,2)與變量d(wr,2)、變量d(wr,2)與變量d(C,2)具有協整關系;對第四條傳導路徑“隔夜利率—金融市場利率—金融市場”而言,變量d(Shibor,2)與變量d(mr,2)、變量d(mr,2)與變量d(A,2)存在協整關系。上述結果說明四條操作目標利率的傳導路徑中的各相鄰變量之間均具有長期的均衡關系,因此可以進行后續的量化分析。

(三)確定最優滯后階數

在建立VAR模型之前,還需要對模型進行最優滯后階數的判斷。結果如表4所示,根據FRE、AIC和HQIC準則,得到第一組變量與第二組變量的最優滯后階數均為2階。

四、脈沖響應

(一)MLF作為貨幣政策操作目標利率的傳導路徑的脈沖響應

如圖2所示,MLF利率增加很快推高了貸款加權利率,在第3期達到正向的峰值,說明MLF利率對貸款加權利率的引導作用快速而有效,如圖3所示,貸款加權利率的增加,迅速導致了信貸量的下降,原因是利率上漲增加了企業的融資成本,所以信貸量會下滑,符合經濟學預期,隨后信貸量出現寬幅震蕩最終落在坐標軸下方。圖4顯示,MLF利率上漲與金融市場利率的上漲成正比,金融市場利率在第2期達到正向的峰值,說明MLF利率對金融市場利率有引導作用;圖5顯示,金融市場利率的調整與金融市場波動體現出較強的相關性②。

仔細考察MLF利率傳導的兩條路徑的強度:在圖2和圖3中,MLF利率正向調整一個單位將導致貸款加權利率最多增加0.008848個單位,貸款加權利率正向調整一個單位將導致信貸量最多減少-1011.682個單位,所以MLF利率通過貸款加權利率傳導至信貸量的政策強度的最大效果單位為0.008848×(-1011.682)= -8.9514;在圖4和圖5中,MLF利率正向調整一個單位將導致金融市場利率最多增加0.128413個單位,金融市場利率正向調整一個單位將導致金融市場最多降低31.66179個單位,所以MLF利率通過金融市場利率傳導至金融市場的政策強度的最大效果單位為0.128413×(-31.66179)=-4.0658。以上計算結果顯示,圖2和圖3的傳導效果(數值為-8.9514)要強于圖4和圖5的傳導效果(數值為-4.0658),據此:得到以下結論:

結論1?現階段,MLF利率對貸款加權利率與信貸量的影響強于其對金融市場利率與金融市場波動的影響,即MLF利率對商業銀行信貸行為的影響更大。

(二)隔夜利率作為貨幣政策操作目標利率的傳導路徑的脈沖響應

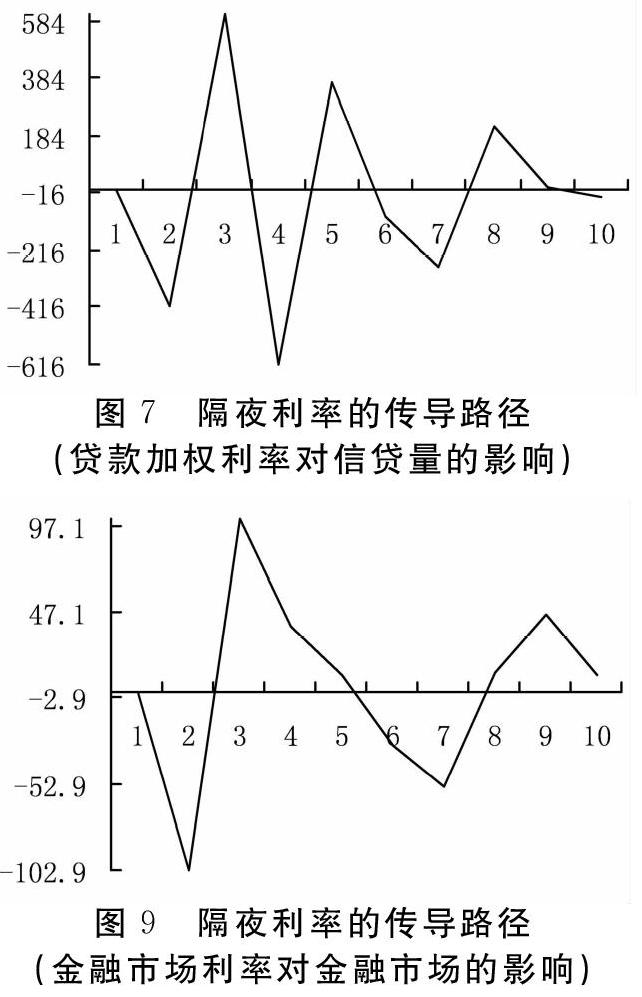

圖6顯示,隔夜利率增加雖然在初期增加了貸款加權利率,但貸款加權利率隨后迅速下降,并在第3期達到負向的峰值,這說明隔夜利率對貸款加權利率的長期引導作用并不理想,隔夜利率與貸款加權利率沒有出現預期的同向調整;圖7顯示,貸款加權利率的增加,導致了信貸量的寬幅波動,但在隔夜利率調整的背景下信貸量波動特征不明顯。圖8顯示,隔夜利率上漲在初期導致了金融市場利率的上漲,經過兩期的下跌之后,金融市場利率重新回到正方向并大幅上漲;圖9顯示,金融市場利率的調整與金融市場波動也體現出較強的相關性。

仔細考察隔夜利率傳導的兩條路徑的強度:在圖6和圖7中,隔夜利率正向調整一個單位將導致貸款加權利率最多增加0.010295個單位,貸款加權利率正向調整一個單位將導致信貸量最多減少-616個單位,所以隔夜利率通過貸款加權利率傳導至信貸量的政策強度的最大效果單位為0.010295×(-616)= -6.34172;在圖8和圖9中,隔夜利率正向調整一個單位將導致金融市場利率最多增加0.090954個單位,金融市場利率正向調整1個單位將導致金融市場最多降低-102.8965個單位,所以隔夜利率通過金融市場利率傳導至金融市場的政策強度的最大效果單位為0.090954×(-102.8965)=-9.3588。計算結果顯示,圖8和圖9的傳導效果(數值為-9.3588)要強于圖6和圖7(數值為-6.34172)的傳導效果,據此得到:

結論2?現階段,隔夜利率對金融市場利率與金融市場波動的影響強于對貸款加權利率與信貸量的影響,即隔夜利率對金融市場波動的影響更大。

再將圖2、圖3與圖6、圖7的數據進行比較:“MLF利率-貸款加權利率-信貸量”的貨幣政策傳導強度為-8.9514,“隔夜利率-貸款加權利率-信貸量”的貨幣政策傳導強度為-6.34172,前者大于后者,再次證明了結論1,說明當前對商業銀行行為的影響更多來源于MLF利率調整。然后,把圖4、圖5與圖8、圖9的數據放在一起比較:“MLF利率-金融市場利率-金融市場波動”的貨幣政策傳導強度為-4.0658,而“隔夜利率-金融市場利率-金融市場波動”的貨幣政策傳導強度為-9.3588,后者要大于前者,再次證明了結論2,說明當前對金融市場波動的影響主要來源于隔夜利率的調整。

但是,數據同時也顯示,MLF利率傳導到貸款加權利率、MLF利率傳導到金融市場利率、隔夜利率傳導到貸款加權利率,以及隔夜利率傳導到金融市場利率的效率并不太高,數值分別只有0.008848、0.010295、0.128413,以及0.090954個單位,計算的結果意味著:

結論3?我國現階段利率傳導的效果尚不十分突出,還需要進一步深入推進利率市場化改革。

五、方差分解

方差分解的主要作用是分析一個變量對另外一個變量的解釋力度,因此,可以通過方差分解的數據,研究MLF利率與隔夜利率能在多大程度上解釋其他經濟變量的變化,同時也可檢驗與對比MLF利率與隔夜利率的傳導有效性,判斷不同的操作目標利率傳導的主要途徑。

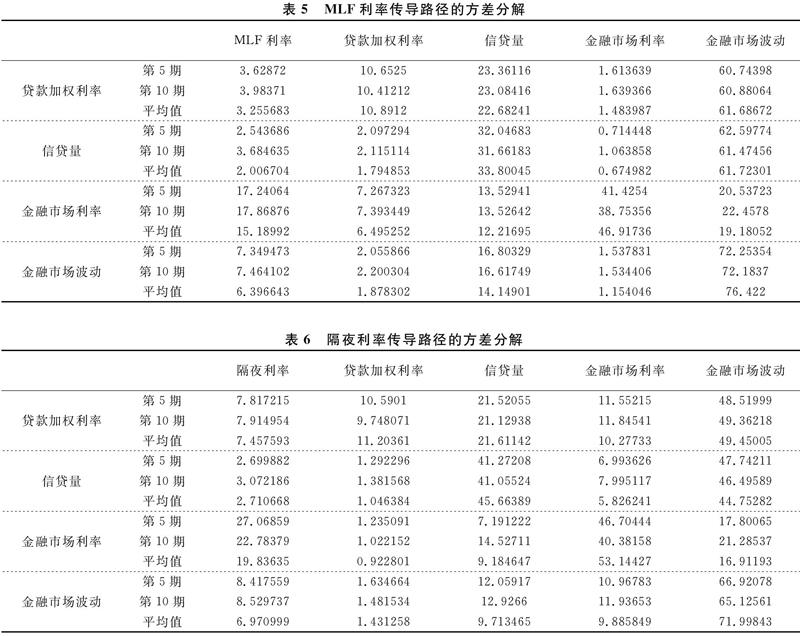

表5與表6是MLF利率與隔夜利率的傳導路徑的方差分解結果。由于在圖1的拓撲示意圖中,給出了MLF利率與隔夜利率可能存在的四條傳導路徑,所以下面結合表5與表6方差分解的結果對這四條傳導路徑進行對比分析。

第一條傳導路徑“MLF利率→貸款加權利率→信貸量”:從MLF利率至貸款加權利率傳導的解釋力度為3.26/(100-95.26),從貸款加權利率至信貸量傳導的解釋力度為1.79/(100-33.80),兩者相乘得到該傳導的全路徑的解釋力度為0.0186③。

第二條傳導路徑“MLF利率→金融市場利率→金融市場波動”:從MLF利率至金融市場利率傳導的解釋力度為15.19/(100- 78.31),從金融市場利率至金融市場波動傳導的解釋力度為1.15/(100-76.42),兩者相乘得到該傳導的全路徑的解釋力度為0.034。

第三條傳導路徑“隔夜利率→貸款加權利率→信貸量”:從隔夜利率至貸款加權利率傳導的解釋力度為7.46/(100-82.27),從貸款加權利率至信貸量傳導的解釋力度為1.05/(100-45.66),兩者相乘得到該路徑的全路徑的解釋力度為0.0097。

第四條傳導路徑“隔夜利率→金融市場利率→金融市場波動”:從隔夜利率至金融市場利率傳導的解釋力度為19.84/(100- 79.24),從金融市場利率至金融市場波動的解釋力度為9.89/(100-72.00),兩者相乘得到該路徑的全路徑的解釋力度為0.338。

數據分析的結果顯示,由于第一條傳導路徑的效果(0.0186)要強于第三條傳導路徑的效果(0.0097),說明當前影響貸款加權利率與信貸量的主要是MLF利率,而不是隔夜利率,再次證明了結論1,即MLF利率對信貸量的影響要強于隔夜利率對信貸量的影響。由于第四條傳導路徑的效果(0.338)要大于第二條傳導路徑的效果(0.034),說明當前影響金融市場的主要是隔夜利率,而不是MLF利率,再次證明了結論2,即隔夜利率對金融市場的影響要強于MLF利率對金融市場的影響。同時,由于四條傳導路徑的數據結果都偏小,所以也再次證明了結論3,即現階段的利率傳導效果尚有待加強,我國還需要進一步深化推進利率的市場化改革。

六、結論與啟示

以上研究表明:(1)MLF利率對信貸量的影響要強于隔夜利率對信貸量的影響,若用MLF利率做操作目標利率來調節商業銀行行為,會比用隔夜利率做操作目標利率調節商業銀行行為更加有效。(2)隔夜利率對金融市場的影響要強于MLF利率對金融市場的影響,若以隔夜利率作為操作目標利率來調節金融市場波動,會比以MLF利率作為操作目標利率來調節金融市場波動更加有效。(3)雖然MLF利率能更加有效地調節信貸量,隔夜利率能更有效地調節金融市場,但無論以MLF利率還是隔夜利率作為操作目標利率,它們的調節效果都偏弱,這一定程度上說明中國利率傳導途徑尚不十分完善,利率市場化改革還有待進一步加強與深化。

由此得到以下啟示:第一,現階段實施單一制的操作目標利率難以充分達到央行的利率傳導的政策意圖,在推進利率市場化的進程中,可能需要雙操作目標利率的中間過渡階段。第二,建議同時設置兩個操作目標利率,利用MLF利率調節貸款加權利率與商業銀行行為,利用隔夜利率調節金融市場利率與金融市場波動。第三,建議當MLF利率和隔夜利率這兩種利率的調節效果收斂接近時,再最終確定唯一的操作目標利率。

注釋:

①?在使用VAR統計技術進行實證檢驗之前,應當檢驗數據序列是否平穩。如果數據序列非平穩,則通過差分轉化成平穩序列,進行后續的VAR檢驗。已有研究證明,對所有變量進行差分后得到的模型與原模型一致,不會影響核心解釋變量的估計系數。

②?數據序列主要是原始數據,脈沖圖中的信貸量與金融市場的振幅對應著利率沖擊下的相關變量的波動幅度,不再對數據進行統一量綱的處理,可以盡最大可能保持數據的原始真實性。

③ 具體的計算過程:以第一條傳導路徑“MLF利率—貸款加權利率—信貸量”為例,這是一個三層級的傳導過程,第一層級變量是MLF利率,第二層級變量是貸款加權利率,第三層級是信貸量。結合貨幣經濟學的理論,影響第二層級變量貸款加權利率的主要是上級變量與同級變量,所以計算時首先要除去自回歸影響和其他變量的影響得到分母基數,具體為100-10.8912-22.68241-61.68672=100-95.26,然后再拿上級變量MLF利率的影響除以該影響得到3.26/(100-95.26)。信貸量是第三層級變量,第一層級、第二層級變量以及第三層級的同級變量對它都會有影響,所以計算時首先除去自回歸影響,得到分母基數100-33.80,然后再拿上級變量貸款加權利率的影響除以該影響得到1.79/(100-33.80)。綜合兩步計算,第一條傳導路徑的全路徑的解釋力度為兩者相乘的結果0.0186。其余的幾條傳導路徑的全路徑的解釋力度可以依次類推,為節省篇幅不再贅述。

參考文獻:

[1]?Binici M, Erol H, Hakan A K, et al. Interest rate corridor: A new macroprudential tool?[J].CBT Research Notes in Economics,2013,7(20):1-16.

[2] Bulut U. The interest rate corridors as a macroprudential tool to mitigate rapid growth in credits: Evidence from turkey[J].Theoretical and Applied Economics, 2015, 605(4):133-144.

[3] Aysan A F, Fendolu S, Kilin M. Macroprudential policies as buffer against volatile cross-border capital flows[J]. The Singapore Economic Review, 2015,60(1), 1550001(1-26).

[4] Kurum E , Oktar S . The role of central bank in competitive environment :A study for interest rate corridor systems[M].Hasan D, Serhat Y.Handbook of research on decision-making techniques in financial marketing.Pennsylvania: IGI Global,2020:383-411.

[5] 牛慕鴻,張黎娜,張翔.利率走廊、利率穩定性和調控成本[J].金融研究,2017(7):16-28.

[6] 徐忠.中國穩健貨幣政策的實踐經驗與貨幣政策理論的國際前沿[J].金融研究,2017(1):1-21.

[7] 劉瀾飚, 尹海晨, 張靖佳. 歐元區非傳統貨幣政策的發展及對中國的啟示[J]. 國際金融研究, 2017,359(3):35-44.

[8] Fleming M J, Hrung W B, Keane F M. Repo market effects of the term securities lending facility[J].American Economic Review, 2010, 100(2):591-596.

[9] Christensen J H E , Lopez J A , Rudebusch G D . Do central bank liquidity facilities affect interbank lending rates?[J]. Journal of Business & Economic Stats, 2014, 32(1):136-151.

[10]Lee J. Corridor system and interest rates: Volatility and asymmetry[J]. Journal of Money Credit & Banking, 2016, 48(8):1815-1838.

[11]潘敏,周闖,劉姍.預調微調、貨幣市場利率波動與利率走廊機制[J].國際金融研究,2018(12):21-30.

[12]張炎濤,王溪嵐.利率市場化改革與關鍵政策利率的選擇——基于國際經驗及兩區制閾值誤差修正模型的分析[J].金融監管研究,2019(2):16-28.

[13]Giannone D, Lenza M, Pill H, et al. Non-standard monetary policy measures and monetary developmentst[M]. Cambridge: Cambridge University Press, 2011: 195-221.

[14]Hrung W B,Seligman J S. Responses to the financial crisis, treasury debt, and the impact on short-term money markets[J]. International Journal of Central Banking, 2015, 11(1): 151-190.

[15]AHN S, EK S. Interest rate pass-through in turkey during the period of unconventional interest rate corridor[J].Quantitative Finance and Economics, 2018, 2(4): 837-859.

[16]中國人民銀行長沙中心支行課題組,肖杰.利率市場化背景下我國利率調控體系構建研究[J].金融監管研究,2015(2):10-32.

[17]馬理,婁田田. 基于零利率下限的宏觀政策傳導研究[J].經濟研究,2017(11):94-105.

[18]徐忠,李宏瑾.貨幣價格調控模式下政策目標利率的期限選擇[J].國際金融研究,2019(3):3-12.

(責任編輯:鐘?瑤)