營商環境改善對企業技術創新的影響

2021-02-21 08:25:16王智新趙沙俊一朱磊

財經理論與實踐 2021年1期

王智新 趙沙俊一 朱磊

摘?要:利用世界銀行發布的中國企業數據,考量營商環境改善對企業技術創新的影響。結果發現:從總樣本來看,我國營商環境改善顯著促進企業技術創新;從內在機制來看,營商環境改善通過國際貿易變動和受教育程度兩個機制影響企業技術創新。鑒于此,我國應繼續深化“放管服”改革,大力構建親情新型政商關系,強化知識產權創造保護和運用,不斷完善產權制度尤其是知識產權保護制度,以營造更加公開透明快捷高效的營商環境。

關鍵詞: 營商環境改善;企業技術創新;異質性

中圖分類號:F270?文獻標識碼:?A?文章編號:1003-7217(2021)01-0117-08

一、引?言

近些年,我國持續深化“放管服”改革,全面實施市場準入負面清單制度,深入推進“互聯網+政務服務”,力爭實現“只進一扇門”“最多跑一次”“一站式服務”,營商環境不斷優化提升,市場主體活力持續釋放。2019年11月,世界銀行發布的《2020年全球營商環境報告》顯示[1],我國營商環境在全球190個經濟體中位列第31位,較上一年度上升15位。與此同時,我國不斷加大研發投入,科技進步貢獻率大幅提升,逐步建立以企業為主體、市場為導向、產學研深度融合的技術創新體系,企業技術創新能力和水平穩步提高。2020年12月,世界知識產權組織發布的《全球創新指數》(中文版)顯示[2],我國在131個經濟體中位列第14名,在2013-2020年提升了21位,在本國人實用新型申請量、本國人商標申請量、本國人外觀設計申請量、創意產品出口在貿易總額中的占比等重要創新指標上均位居第一。那么,營商環境改善是否會對企業技術創新產生影響,其內在機制是什么;此外,結合企業異質性,優化營商環境對企業技術創新的影響機制及效應是否會因企業類型、行業特征或者地理空間的不同而存在差異。在當前世界各國積極搶占科技競爭和未來發展制高點的背景下,科學合理地解答這些問題,對于當前我國制訂優化營商環境政策措施,提升企業技術創新績效水平,加快建設創新型國家和世界科技強國等,都具有重要的理論價值和現實意義。

創新是引領經濟發展的第一動力,企業是科技創新的實踐者和推動者,企業技術創新是國家綜合創新能力和國際創新競爭力的基礎。目前,學術界關于企業技術創新研究主要集中于指標測算、影響因素和經濟效應等層面[3-5]。在指標測算層面,已有研究普遍使用企業生產率、專利數、研發投入、新產品等指標近似表示企業技術創新。企業生產率存在的衡量延遲效應和弱相關效應在很大程度上削弱了指標測算的合理性和真實效力[6,7];企業專利數據是衡量企業創新績效的較好指標[3],不過,該數據目前可得性較低;研發投入是一個關于投入的絕對指標,無法傳遞更加精細、豐富、深層的信息[4]。在影響因素層面,主要有跨國并購、社會責任、FDI、知識產權等因素。例如,中國企業跨國并購積極促進技術創新,產出規模提升,但對企業技術創新質量存在顯著的抑制效應[8];企業社會責任能提高員工職業安全感,改善管理層短視現象,緩解融資約束,從而促進技術創新[9];科技服務業FDI顯著提升中國制造業創新能力,但其作用效果小于自主研發[5];知識產權保護僅能緩解信貸錯配,對錯配程度較高地區創新產出有不利影響[10]。在經濟效應層面,已有研究涉及價值鏈攀升效應、產業結構效應、生產率效應和國際競爭優勢效應等。例如,技術引進和模仿創新對國際競爭優勢負向影響顯著,對產業對外依存度正向影響顯著[11];企業金融化通過“擠出”技術創新導致全要素生產率降低,技術創新起到部分中介作用[12];技術創新對全球價值鏈的影響存在階段性與異質性[13];區域技術創新與產業結構調整呈正相關,具體而言,技術研發投入和產出均對產業結構調整有正向影響[14]。

綜觀已有研究,基于營商環境改善視角考察影響企業技術創新的研究成果較少,僅有部分學者基于某一類營商環境維度進行初步研究。例如,良好的稅收營商環境顯著促進企業技術創新,且該影響主要體現在中小企業與新成立企業中[15];優化營商環境可以提升金融發展對創新項目的資本配置總量和效率,進而促進企業技術創新[16];關系型融資對企業技術創新具有顯著的擠出效應,優化營商環境能夠弱化關系型融資對企業技術創新的擠出效應[17]。營商環境優化能夠提升政府創新投入績效[18];合同執行力強、監管效率高的國家能夠吸引更多FDI [19]。部分研究提出全新的營商環境理論,并提供量化維度和評價指標,但是沒有回答營商環境是否以及如何影響企業技術創新[20,21]。

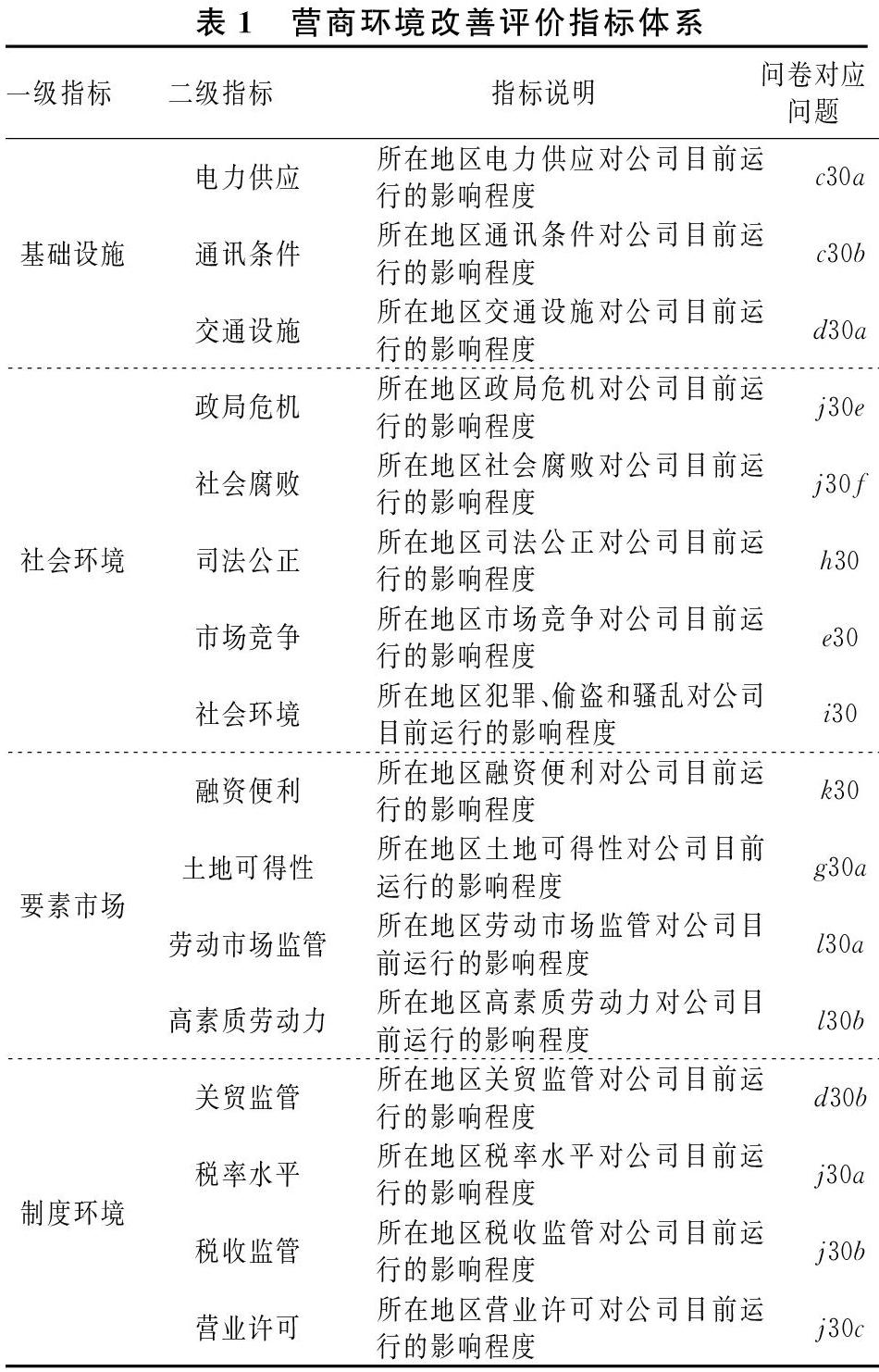

可見,已有研究存在核心指標測算籠統、缺乏微觀層面分析和內在機制亟待挖掘等不足之處[12,19]。為此,本文在已有研究基礎上,通過基礎設施、社會環境、要素市場、制度環境四個層面,構建企業層面營商環境改善評價指標體系,從企業技術創新的微觀層面進行實證分析,以深入探究營商環境改善影響企業技術創新的內在機制,以期為我國持續優化營商環境,提高企業技術創新能力提供一定的借鑒。

二、數據來源、變量測算與模型構建

(一)數據來源

企業樣本數據來源于世界銀行2013年發布的中國企業微觀數據庫①,包括企業對營商環境指標的主觀評分、營商環境改善客觀數據、企業技術創新模式、企業技術創新途徑、企業技術創新績效、企業生產經營等主要指標,數據范圍覆蓋我國東、中、西部的25個城市和27個大類行業。根據已有研究成果對微觀樣本數據進行篩選:刪去員工數量小于5的企業樣本,刪去在問卷調查中回答“沒有回答”或者“不知道”或者回答結果是空白的企業樣本。剔除部分關鍵指標數據缺失的樣本后,最終樣本包括2815個企業的截面數據。

(二)變量選取與測算

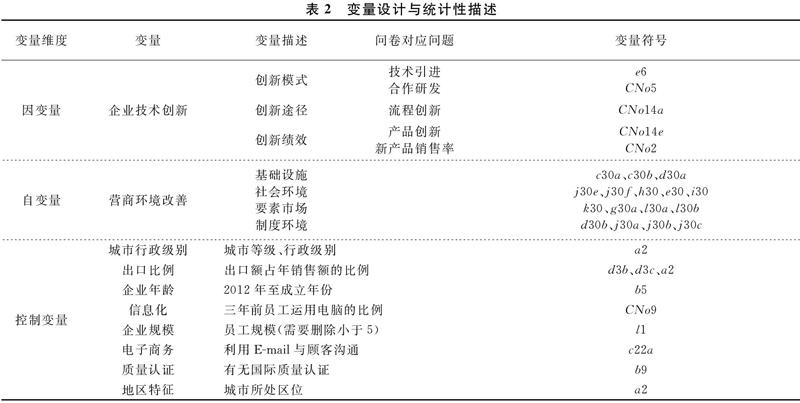

1.企業技術創新。在創新模式、創新途徑、創新績效三個層面綜合考察企業技術創新。具體來說,創新模式層面選擇“企業目前是否從外資企業引進技術(e6)”和“過去三年企業是否與其他企業開展合作研發活動”,創新途徑層面選擇“過去三年企業是否從事流程創新(CNo14a)”和“過去三年企業是否從事產品(服務)創新(CNo14e)”,創新績效層面選擇“過去三年企業產品或服務創新帶來的銷售額比例(CNo2)”。

2.營商環境改善。營商環境是一個非常復雜的系統,科學合理地評價營商環境一直是學界的重要話題。由于數據局限性,之前的研究僅僅從宏觀層面或某一個視角對營商環境改善進行評價。本文從基礎設施、社會環境、要素市場、制度環境四個層面全面系統制定企業營商環境改善評價指標體系(具體見表1)。

為確保回歸結果的合理性,還控制出口比例、企業年齡、信息化、企業規模、電子商務、質量認證等變量;另外,還控制地區特征、行業特征兩個啞變量。所有變量設計與統計性描述見表2。

(三)模型構建

主要涉及兩類計量模型:一是營商環境改善對企業技術創新決策(技術引進、合作研發、流程創新、產品創新)的影響;二是營商環境改善對企業技術創新績效(新產品銷售率)的影響。

1.二元選擇模型。

首先,引入營商環境改善變量,其線性化二元選擇模型如下:

2. Fractional Logit模型。

為進一步檢驗營商環境改善對企業技術創新的影響,引入企業技術創新績效(新產品銷售率)。在Fractional?Logit模型中,yi表示企業i技術創新績效,通過企業新產品在產品銷售中的比例來衡量。對企業技術創新績效存在零值的情況,尤其需要引起注意[22],一方面,可能是在樣本考察期內沒有觀測到企業技術創新績效;另一方面,可能是由于某些結構性因素導致企業沒有進行技術創新。為此,使用Fractional Logit方法來解決這個問題[23,24],期望得到的估計結果滿足有效性、無偏性與一致性。

三、模型估計與實證分析

(一)描述性統計結果

為初步了解所有變量的情況,進行各變量描述性統計,結果見表3。

(二)基準回歸與相關分析

表4報告了模型一和模型二的基準結果,即解決異方差后的各變量的邊際影響系數。結果顯示,營商環境改善在1%的統計水平上顯著地正向地影響企業技術創新(創新模式、創新途徑和創新績效)。具體來說,營商環境改善每提高1%,企業技術引進、合作研發、流程創新、產品創新分別提高0.75%、0.50%、1.46%和0.82%,企業新產品銷售額相應增加2.93%~2.97%。這些結果并沒有隨著控制變量的逐步增加而有所改變,具有較強的穩健性。

營商環境改善促進企業技術創新,存在兩個效應:第一,改善營商環境具有成本降低效應。營商環境改善包括影響企業經營活動的政策要素、法律要素、社會要素、經濟要素、生態要素、文化要素等。良好的營商環境改善不僅是彰顯一個國家或地區經濟綜合實力的重要途徑,也是一個國家或地區提高國際競爭力與影響力的重要方面。因此,應不斷優化營商環境,逐步提高各級政府行政效率,降低制度性交易成本,減少企業稅負程度,加大當地基礎設施建設,激發企業創新創業活力,提高企業技術創新水平和績效[14,19]。第二,改善營商環境具有技術促進效應。《2020年全球營商環境報告》顯示,營商環境評價體現在12個商業監管領域的法規,涵蓋開辦企業、工程許可、供電、不動產登記、獲得信貸、保護中小投資者、納稅、跨境交易、合同履行和解決破產等方面。因此,應不斷改善營商環境,降低經濟政策不確定性程度,解決企業融資難融資貴問題,提高研發投入轉化為技術創新的成功率和效益,強化企業知識產權促進創造保護運用[10],以制度創新持續減少和規范證明事項,進一步優化政務服務質量。

(二)穩健性檢驗

1.替換關鍵指標。

根據營商環境改善評價指標體系,分別從基礎設施、社會環境、要素市場和制度環境四個方面進一步細化營商環境改善,并進行Probit回歸,結果見表5。

表5顯示,基礎設施、社會環境、要素市場和制度環境均在1%的統計水平上顯著正向影響企業技術創新,城市行政級別均在1%的統計水平上顯著正向影響企業技術創新,而營商環境改善與城市行政級別的交互項在1%的統計水平上顯著地負向影響企業技術創新,說明結論具有非常強的穩健性。因此,與政府保持密切關聯關系的企業在合同密集型和外部融資依賴型行業中擁有技術創新優勢。

2.設置工具變量。

選擇“你認為犯罪、偷盜和騷亂在多大程度上影響公司目前正常經營(i30)”作為營商環境改善的工具變量,顯然,i30與營商環境改善緊密相關,滿足工具變量的相關性;另一方面,犯罪、偷盜和騷亂并不直接影響企業技術創新的決策,故在很大程度上滿足工具變量的外生性。利用此工具變量進行兩步法估計結果顯示,對于營商環境改善外生性原假設的Wald檢驗結果表明,ρ值為0.0959,故可在10%的統計水平上認為營商環境改善為內生變量。另外,第一步回歸的結果顯示,工具變量在5%的統計水平上顯著地正向影響營商環境改善,說明工具變量對營商環境改善具有較強的解釋力。同時,回歸結果顯示,營商環境改善的工具變量在5%的統計水平上顯著地正向影響企業技術創新,城市行政級別在在5%的統計水平上顯著地正向影響企業技術創新,說明結論具有非常強的穩健性。

(三)進一步分析

在行業層面、地區層面和所有制層面進行分樣本檢驗,結果見表6。

表6顯示,以紡織業、非金屬礦產業和機動車與汽車行業為例,在行業層面,營商環境改善在1%的統計水平上顯著地正向影響企業技術創新,說明本文的結論具有非常強的穩健性。在地區層面,東部營商環境改善和城市行政級別分別在5%和1%的統計水平上顯著正向影響企業技術創新,而中西部地區則不太顯著。在所有制層面,營商環境和城市行政級別分別在1%的統計水平上顯著正向影響國有企業和非國有企業技術創新。不過,國有企業技術創新對營商環境改善和城市行政級別的依賴性比非國有企業要更高一些。

四、營商環境改善對企業技術創新的影響機制分析

營商環境改善對企業技術創新的影響主要有兩個途徑:第一,營商環境改善經由國際貿易對企業技術創新產生影響,即營商環境不斷優化改善,企業進出口比例不斷增加,通過“出口中學習”,吸收國內外先進技術,增加產品或服務技術含量,提高企業技術創新水平。第二,營商環境改善通過影響工人受教育程度,進而影響企業技術創新水平和績效。以下對兩種影響途徑分別進行檢驗。

[6] 唐宜紅,俞峰,李兵.外商直接投資對中國企業創新的影響——基于中國工業企業數據與企業專利數據的實證檢驗[J],武漢大學學報(哲學社會科學版),2019(1):105-121.

[7] Dheera-aumpon S.Misallocation and manufacturing TFP in Thailand after the 1997 Asian financial crisis [J]. International Journal of Trade and Global Markets, 2020,13 (1):118-125.

[8] 黃蘋,蔡火娣.跨國并購對企業技術創新質變的影響研究[J].科研管理,2020(6):80-89.

[9] 吳迪,趙奇鋒,韓嘉怡. 企業社會責任與技術創新——來自中國的證據[J].南開經濟研究,2020(3):40-61.

[10]劉斌斌,陳熹. 信貸錯配環境下知識產權保護對區域技術創新影響分析——基于中美貿易戰背景的思考[J]. 金融經濟學研究,2020(2): 137-149.

[11]楊祎,楊水利.技術創新模式對國際競爭優勢的影響研究[J].預測,2020(3):10-17.

[12]陳赤平,孔莉霞.制造業企業金融化、技術創新與全要素生產率[J].經濟經緯,2020(3):13-26.

[13]焦勇,楊蕙馨.技術創新對中國制造業全球價值鏈攀升的非線性傳導[J].現代經濟探討,2020(7):99-107.

[14]莊雷,王飛.技術創新、金融約束與產業結構研究[J].云南財經大學學報,2020(7):40-50.

[15]?徐建斌,朱蕓. 稅收營商環境對企業技術創新的影響[J].稅務研究,2020(2):99-105.

[16]馮濤,張美莎.營商環境、金融發展與企業技術創新[J].科技進步與決策,2020(6):147-153.

[17]徐浩,張美莎.營商環境、關系型融資與技術創新[J].當代財經,2019(12):73-83.

[18]徐浩,祝志勇,李珂. 營商環境優化、同群偏向性與技術創新[J].經濟評論,2019(6):17-30.

[19]Contractor?F?J, Dangol?R, Nuruzzaman N,et al. How do country regulations and business environment impact foreign direct investment (FDI) inflows? [J].International Business Review, 2020,29(2):12-23.

[20]Michael C. New theory of the business environment[J]. World Economics, 2020,21(1):143-152.

[21]Vinh?V,Nguyen ,Thi L A, et al.Local business environment, domestic CEOs and firm performance in a transitional economy: Empirical evidence from Vietnam [J]. Economic Analysis and Policy, 2020,66(C):236-249.

[22]蘇振東,洪玉娟,劉璐瑤. 政府生產性補貼是否促進了中國企業出口?——基于制造業企業面板數據的微觀計量分析[J]. 管理世界,2012(5):24-42.

[23]張會清.地區營商環境對企業出口貿易的影響[J].南方經濟,2017(10):79-93.

[24]趙婧,吳珍珠,謝朝華.金融支持促進高技術產業技術創新成效的區域性差異研究[J]. 財經理論與實踐,2019(1):39-43.

(責任編輯:筱清)