中國農(nóng)機工業(yè)發(fā)展質(zhì)量財務評價*

2021-02-22 11:34:50戚山明張宗毅張萌

中國農(nóng)機化學報 2021年1期

戚山明,張宗毅,張萌

(農(nóng)業(yè)農(nóng)村部南京農(nóng)業(yè)機械化研究所,南京市,210014)

0 引言

農(nóng)機裝備是鄉(xiāng)村振興戰(zhàn)略的重要物質(zhì)支撐,是現(xiàn)代農(nóng)業(yè)的基本生產(chǎn)工具。近十余年來,中國農(nóng)機工業(yè)經(jīng)歷了高速發(fā)展的“黃金十年”,取得斐然成就,我國也成為全球第一農(nóng)機制造大國,但在2014年后產(chǎn)值增長速度明顯放緩。在農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革新時期,追求高質(zhì)量發(fā)展成為各行各業(yè)的目標。2018年,國務院發(fā)布《關(guān)于加快推進農(nóng)業(yè)機械化和農(nóng)機裝備產(chǎn)業(yè)轉(zhuǎn)型升級的指導意見》(國發(fā)〔2018〕42號),里面明確提出“加快推動農(nóng)機裝備產(chǎn)業(yè)高質(zhì)量發(fā)展”。那么,農(nóng)機工業(yè)的發(fā)展質(zhì)量如何評價?這些年我國農(nóng)機工業(yè)發(fā)展質(zhì)量到底如何?

1 文獻綜述

部分文獻從技術(shù)角度描述了我國農(nóng)機工業(yè)發(fā)展情況,認為我國農(nóng)機制造業(yè)整體是高端不足、低端過剩,大而不強。如呂黃珍等認為我國農(nóng)機產(chǎn)業(yè)雖然有2 000 多家規(guī)模以上企業(yè),能生產(chǎn)3 500余種產(chǎn)品,但關(guān)鍵核心部件技術(shù)落后,智能化和信息化技術(shù)開發(fā)應用不足;朱北仲[1]認為目前我國農(nóng)業(yè)裝備產(chǎn)品的大多數(shù)只相當于發(fā)達國家20世紀80年代中晚期的水平,只有少量產(chǎn)品才能達到20世紀90年代水平;羅錫文[2]認為我國農(nóng)機裝備制造水平、產(chǎn)品可靠性都與美國、意大利等發(fā)達國家存在差距,落后三十到四十年;孫凝暉等[3]認為我國農(nóng)機工業(yè)長期依靠引進、消化、吸收國外農(nóng)機技術(shù),缺乏自主的創(chuàng)新技術(shù)能力和基礎(chǔ)技術(shù)研究,導致我國農(nóng)機產(chǎn)業(yè)“大而不強”;周應恒等[4]認為我國農(nóng)機工業(yè)存在嚴重的產(chǎn)能過剩,農(nóng)機各細分產(chǎn)業(yè)的平均產(chǎn)能過剩指數(shù)在0.3~0.9之間;陳志[5-6]回顧了我國農(nóng)機工業(yè)發(fā)展歷程,認為存在同質(zhì)化低端產(chǎn)品產(chǎn)能過剩等問題;洪暹國[7]對“不平衡不充分”問題進行探討,認為有效供給不足的結(jié)構(gòu)性矛盾仍是我國農(nóng)機工業(yè)的主要矛盾。

亦有部分文獻從政策影響的角度,研究了農(nóng)機購置補貼政策對我國農(nóng)機工業(yè)的影響。如周應恒等[8]認為農(nóng)機購置補貼政策不利于農(nóng)機企業(yè)的技術(shù)創(chuàng)新;張宗毅等[9]認為農(nóng)機購置補貼政策對我國農(nóng)機企業(yè)出口競爭力的影響是U形變化趨勢,先下降后上升;潘彪等[10]認為補貼政策應同等對待國內(nèi)農(nóng)機產(chǎn)品和進口農(nóng)機產(chǎn)品,促進農(nóng)機工業(yè)結(jié)構(gòu)調(diào)整和技術(shù)進步;同時,農(nóng)機購置補貼政策增強了農(nóng)機企業(yè)盈利能力[11],但對農(nóng)機工業(yè)企業(yè)營運能力具有負向影響[12]。

這些文獻對農(nóng)機工業(yè)發(fā)展質(zhì)量而言,要么側(cè)重技術(shù)角度進行分析,要么側(cè)重政策角度分析政策對農(nóng)機工業(yè)某一方面的影響,缺乏從財務角度系統(tǒng)分析近年來我國農(nóng)機工業(yè)發(fā)展質(zhì)量變化。財務角度分析一個產(chǎn)業(yè)發(fā)展質(zhì)量,一般從盈利能力、營運能力、償債能力、發(fā)展能力等幾個維度進行評價。早期財務評價注重投資回報率和資產(chǎn)使用效率,即盈利能力和營運能力的測算。如Hans-Christian Pfohl[13]考察了歐洲東西部農(nóng)機工業(yè)企業(yè)原材料、零部件和產(chǎn)成品等資產(chǎn)利用情況,認為構(gòu)建完整全面的上下游產(chǎn)業(yè)鏈有利于提升營運能力和生產(chǎn)效率;Stratopoulos等[14]提出一種基于新古典主義的企業(yè)績效評估方法,并利用美國鋼鐵工業(yè)的財務數(shù)據(jù)進行了檢驗,測算了該行業(yè)的平均成本函數(shù)和盈利水平;孔寧寧等[15]使用我國制造業(yè)部分上市公司作為研究樣本,考察了營運資本管理效率與盈利能力之間的關(guān)系。后期財務評價開始關(guān)注風險和可持續(xù)發(fā)展能力,即同時兼顧償債能力和發(fā)展能力。如楊旭東等[16]以范霍恩可持續(xù)增長模型為基礎(chǔ)構(gòu)建企業(yè)可持續(xù)發(fā)展指標,對我國上市公司的發(fā)展能力進行了研究,認為內(nèi)部控制質(zhì)量的提高能夠在一定程度上提升企業(yè)的可持續(xù)發(fā)展能力;Prior等[17]在傳統(tǒng)方法基礎(chǔ)上新加入風險指標,重新衡量了西班牙銀行業(yè)的效率和利潤質(zhì)量;Balugani等[18]構(gòu)建了包含可持續(xù)發(fā)展、經(jīng)濟資本、社會資本、人力資本和自然資本的可持續(xù)發(fā)展能力指數(shù),對53家企業(yè)的抗風險和發(fā)展能力進行了測度。錢愛民等[19]和羅文等[20]、史丹等[21]構(gòu)建的上市公司和工業(yè)發(fā)展質(zhì)量評價體系中,也包含了較多財務方面的指標。

本研究通過構(gòu)建財務層面的綜合指標體系,并運用統(tǒng)計數(shù)據(jù)進行實證檢驗,旨在對近年來我國農(nóng)機工業(yè)發(fā)展質(zhì)量及其分階段動態(tài)變化情況進行系統(tǒng)性評價和分析。第一部分介紹指標體系構(gòu)建、評價方法與數(shù)據(jù)來源,第二部分運用數(shù)據(jù)對農(nóng)機工業(yè)整體及十二個子行業(yè)分別進行評價,并對結(jié)果進行展開分析,最后第三部分提出對策和建議。

2 評價方法與數(shù)據(jù)

2.1 指標體系構(gòu)建

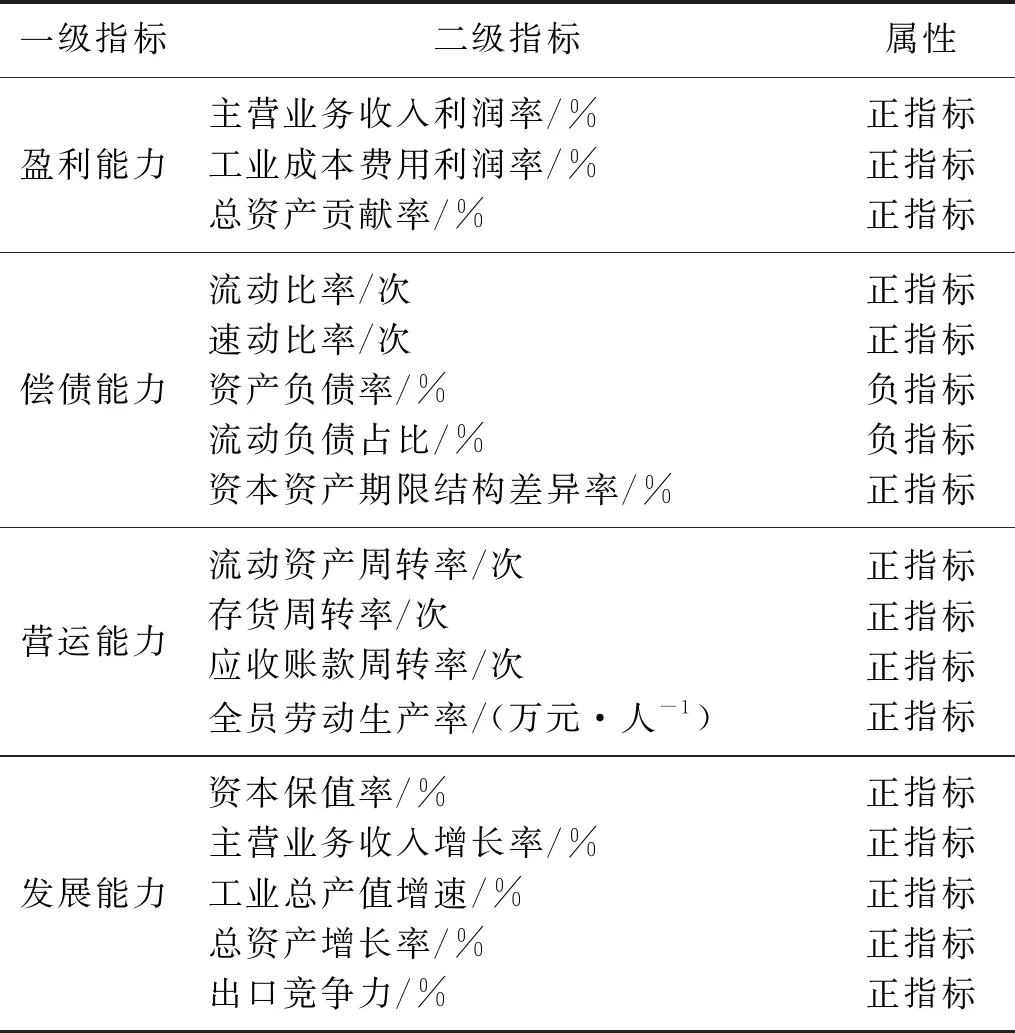

在以杜邦財務分析體系為核心的經(jīng)典財務評價體系中,上市公司財務狀況主要包括資產(chǎn)狀況、債務風險狀況、資本投入與積累狀況、盈利狀況以及現(xiàn)金流狀況等方面,不僅涵蓋了影響企業(yè)財務質(zhì)量的各個重要指標,而且基于經(jīng)審計后可信度較優(yōu)的公開報表數(shù)據(jù),在實務中已得到廣泛運用。本文借鑒該經(jīng)典財務評價體系和“增長、盈利、風險三維平衡”的分析視角[19-21],在考慮系統(tǒng)性、可比性、可得性和可操作性基礎(chǔ)上,從盈利能力、償債能力、營運能力和發(fā)展能力四個維度選取基礎(chǔ)指標,構(gòu)建農(nóng)機工業(yè)發(fā)展質(zhì)量財務評價體系。具體指標體系見表1。

表1 農(nóng)機工業(yè)發(fā)展質(zhì)量評價體系

具體來說,盈利能力維度包括主營業(yè)務收入利潤率、工業(yè)成本費用利潤率、總資產(chǎn)貢獻率三個二級指標,償債能力維度包括流動比率、速動比率、資產(chǎn)負債率、流動負債占比、資本資產(chǎn)期限結(jié)構(gòu)差異率等五個二級指標,營運能力維度包括流動資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率、應收賬款周轉(zhuǎn)率、全員勞動生產(chǎn)率等四個二級指標,發(fā)展能力包括資本保值率、主營業(yè)務收入增長率、工業(yè)總產(chǎn)值增速、總資產(chǎn)增長率、出口競爭力等五個二級指標。

2.2 權(quán)重設(shè)定方法

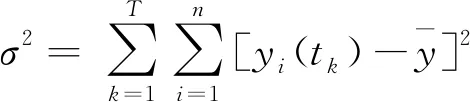

對于多指標綜合評價(Comprehensive Evaluation)問題,一般常用以層次分析法為代表的主觀評價法和以因子分析法、主成分分析法、熵值法為代表的客觀評價法,這些傳統(tǒng)方法能很好地對截面數(shù)據(jù)進行分析,但無法有效地對動態(tài)綜合評價問題中的時序立體數(shù)據(jù)進行處理和評價。自郭亞軍[22]提出這種新的動態(tài)綜合評價方法以來,縱橫向拉開檔次法在權(quán)重確定方面已得到了較廣泛的應用。實踐證明,該方法在解決動態(tài)綜合評價問題上具有獨特優(yōu)勢,既不存在絲毫主觀色彩,又能在橫向和縱向上保序,在考慮了時間因素的同時大大簡化了計算量,具有可操作性。因此本文采用此方法作為權(quán)重確定方法。

設(shè)有n個被評價對象,m個評價指標x1,x2,…,xm。首先,對原始數(shù)據(jù)進行正向化和標準化處理,其中標準化方法參考王常凱等[23]對縱橫向拉開檔次法的修正,即采用極差法對已正向化的所有指標進行無量綱化:xi j(tk)=(xi j-min)/(max-min),其中max和min分別為該指標在所有時刻的最小值和最大值。然后,將處理后數(shù)據(jù)按時間順序t1,t2,…,tT排列,構(gòu)成一個如表2的時序立體數(shù)據(jù)矩陣{xi j(tk)},其中xi j(tk)表示si的第j個指標在時刻tk的標準化數(shù)據(jù),其中i=1,2,…,n;j=1,2,…,m;k=1,2,…,T。

表2 時序立體數(shù)據(jù)表

當取W為矩陣H最大特征值所對應的特征向量時,σ2最大;再由線性代數(shù)有關(guān)定理知,正矩陣最大特征值對應的特征向量為正。所以計算矩陣H最大特征值所對應的特征向量,并對其進行歸一化處理后即可以得到權(quán)重向量W。

2.3 數(shù)據(jù)來源與處理

本文采用1992—2018年《中國農(nóng)業(yè)機械工業(yè)年鑒》和《中國機械工業(yè)年鑒》中農(nóng)機工業(yè)全行業(yè),以及農(nóng)用及園林用金屬工具制造、農(nóng)副食品加工專用設(shè)備制造、飼料生產(chǎn)專用設(shè)備制造、拖拉機制造、機械化農(nóng)業(yè)及園藝機具制造、營林及木竹采伐機械制造、畜牧機械制造、漁業(yè)機械制造、農(nóng)林牧漁機械配件制造、其他農(nóng)林牧漁機械制造、水資源專用機械制造、其他未列明運輸設(shè)備制造十二個子行業(yè)面板數(shù)據(jù)。

部分指標是通過計算得到,在此進行說明:(1)全員勞動生產(chǎn)率等于按1990年不變價格計算的當年生產(chǎn)總值除以全年從業(yè)人員平均人數(shù),其中不變價工業(yè)總產(chǎn)值等于當年價工業(yè)總產(chǎn)值×100/工業(yè)生產(chǎn)者出廠價格指數(shù),工業(yè)生產(chǎn)者出廠價格指數(shù)從歷年《中國統(tǒng)計年鑒》中摘取。(2)資本資產(chǎn)期限結(jié)構(gòu)差異率等于資本期限結(jié)構(gòu)比率與資產(chǎn)期限結(jié)構(gòu)比率的差除以資產(chǎn)期限結(jié)構(gòu)比率,其中資本期限結(jié)構(gòu)比率等于所有者權(quán)益與長期負債的和除以總資產(chǎn),資產(chǎn)期限結(jié)構(gòu)比率等于非流動資產(chǎn)除以總資產(chǎn)。該指標能簡潔明了揭示工業(yè)企業(yè)資本結(jié)構(gòu)質(zhì)量如何。(3)為統(tǒng)一口徑,本文1991—2002年農(nóng)用及園林用金屬工具制造、機械化農(nóng)業(yè)及園藝機具制造、營林及木竹采伐機械制造、農(nóng)林牧漁機械配件制造、水資源專用機械制造、其他未列明運輸設(shè)備制造分別用機動植保機械制造業(yè)、半機械化農(nóng)機具制造業(yè)、場上作業(yè)機械制造業(yè)、拖內(nèi)配件制造業(yè)、農(nóng)林牧漁水利機械修理業(yè)和農(nóng)用運輸機械制造業(yè)指代。另外,由于棉花機械加工制造業(yè)在2013年后才有單獨統(tǒng)計,缺失數(shù)據(jù)過多,故予以剔除。(4)為保證完整性,本文利用插值法和線性趨勢對個別行業(yè)在個別年份的缺失數(shù)據(jù)予以補齊。農(nóng)機工業(yè)全行業(yè)各個指標原始數(shù)據(jù)的描述性統(tǒng)計見表3。

本文首先對資產(chǎn)負債率和流動負債占比兩個負向指標分別取“100%-資產(chǎn)負債率”和“100%-流動負債占比”進行正向化處理,用極差法對所有指標進行無量綱化處理。然后對已標準化數(shù)據(jù)按縱橫向排列,構(gòu)建時序立體數(shù)據(jù)矩陣。最后利用Matlab2016求出該矩陣最大特征值所對應的特征向量,進行歸一化后即得出權(quán)重系數(shù)(見表4)。整體來看,盈利能力權(quán)重最大,合計占0.331 4; 償債能力權(quán)重其次,合計占0.296 2;第三是發(fā)展能力占0.210 5;最后是營運能力占0.161 9。將權(quán)重系數(shù)和標準化數(shù)據(jù)帶入綜合評價函數(shù)中即可求得農(nóng)機工業(yè)及子行業(yè)的財務質(zhì)量評價值。

表3 指標描述性統(tǒng)計

表4 農(nóng)機工業(yè)發(fā)展質(zhì)量評價指標解釋和權(quán)重系數(shù)

3 評價結(jié)果

3.1 行業(yè)整體評價結(jié)果

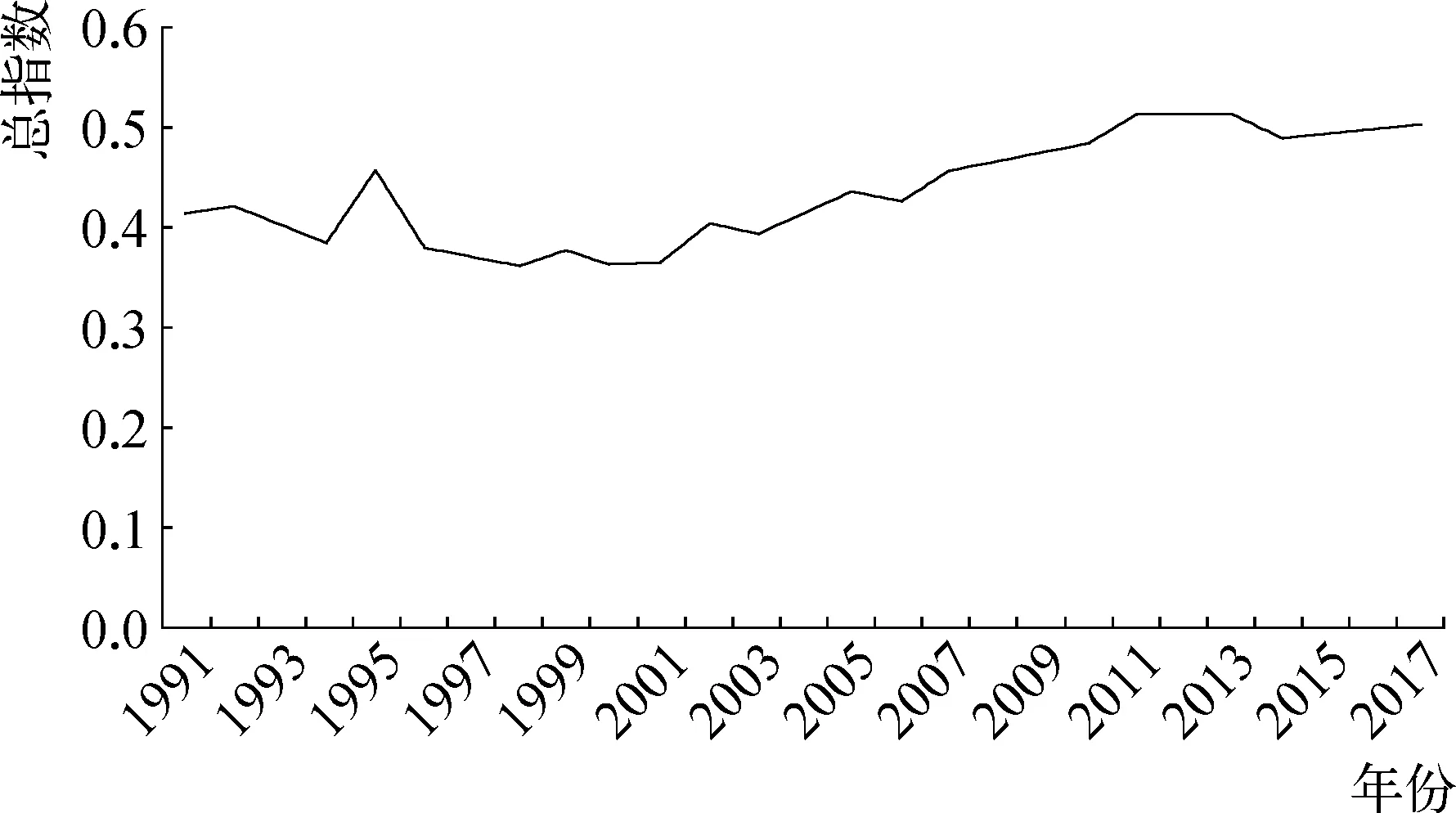

行業(yè)整體的評價結(jié)果見圖1和圖2。可以看出,在考察期內(nèi),農(nóng)機工業(yè)發(fā)展質(zhì)量總體保持上升趨勢,總指數(shù)及子維度指數(shù)在不同時期存在明顯差異。

圖1 中國農(nóng)機工業(yè)發(fā)展質(zhì)量總指數(shù)變動趨勢

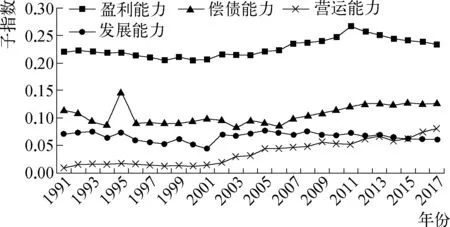

圖2 中國農(nóng)機工業(yè)發(fā)展質(zhì)量子指數(shù)變動趨勢

1) 整體質(zhì)量下降階段(1991—2000年)。從圖1—圖2可以看出,這十年雖然在1995年得益于償債能力的突然提升,但整個農(nóng)機工業(yè)的財務發(fā)展質(zhì)量趨勢是下降的。其中盈利能力、償債能力、發(fā)展能力三個維度均呈整體下降趨勢,而營運能力維度基本是停滯發(fā)展狀態(tài)。之所以呈現(xiàn)出這一狀態(tài),主要原因可能是由于這一階段仍然受到土地分包到戶影響,特別是在1997年之前土地不斷調(diào)整和細分,導致地塊不斷細碎化。為了穩(wěn)定和完善農(nóng)村土地承包關(guān)系,1997年國家出臺政策要求在第一輪承包的基礎(chǔ)上再延長承包期三十年不變,這一不斷細碎化的趨勢才有所減緩。土地的不斷細碎化,導致農(nóng)機裝備需求不振,中國農(nóng)機工業(yè)發(fā)展財務質(zhì)量這一階段較差。

2) 探底回升階段(2001—2003年)。2001年中國農(nóng)機工業(yè)發(fā)展質(zhì)量總指數(shù)為0.364 4,2003年上升到0.393 8。這一階段,除了償債能力是下降的外,盈利能力、營運能力和發(fā)展能力三個維度的質(zhì)量均是上升態(tài)勢。這一時期,我國農(nóng)業(yè)勞動力轉(zhuǎn)移處于轉(zhuǎn)折期,媒體開始出現(xiàn)“民工荒”的報道,農(nóng)機跨區(qū)作業(yè)也蓬勃興起,小麥機收水平快速提高。這一階段是主要依靠市場化力量推動我國農(nóng)業(yè)機械化發(fā)展的階段,也是農(nóng)機工業(yè)發(fā)展指數(shù)得以探底回升。

3) 購機補貼刺激階段(2004—2013年)。2004年至2013年,由于購機補貼政策的刺激,農(nóng)機工業(yè)迎來大發(fā)展,財務質(zhì)量大幅度提升。2004年,我國農(nóng)機工業(yè)財務評價總得分為0.414 6,至2013年達到0.514 6,分值增長了24.12%。總得分的增長主要得益于盈利能力的大幅增強,盈利能力指數(shù)從2004年的0.213 8增至2013年的0.250 3,增幅達17.07%。此外,償債能力和營運能力指數(shù)增幅分別高達32.81%和111.64%。這一階段,農(nóng)機規(guī)模以上企業(yè)數(shù)量從1 466家增長到2 154家,農(nóng)機工業(yè)總產(chǎn)值從896億元增長到3 889億元。但這一階段隱患已現(xiàn),比如由于補貼刺激進入農(nóng)機行業(yè)的企業(yè)增多,競爭加劇,整個行業(yè)的盈利能力在2012年開始就出現(xiàn)下降趨勢,發(fā)展能力得分處于停滯狀態(tài)。

4) 市場回歸階段(2014年至今)。2014年開始,農(nóng)機工業(yè)的財務評價總得分出現(xiàn)回調(diào),然后處于緩慢增長趨勢,購機補貼的刺激效果減弱,逐漸重回市場驅(qū)動階段。這一階段的營運能力進一步提升,但盈利能力繼續(xù)下滑,發(fā)展能力先下滑后回升,償債能力處于平穩(wěn)期。

3.2 子行業(yè)評價結(jié)果

從表5可見,基本所有子行業(yè)發(fā)展質(zhì)量都得到不同程度提高,實現(xiàn)高水平發(fā)展的子行業(yè)數(shù)越來越多。從指數(shù)值上看,1991年除了飼料生產(chǎn)專用設(shè)備制造和拖拉機制造得分低于0.4,其余得分均在0.4~0.5之間。2000年農(nóng)機工業(yè)發(fā)展質(zhì)量下滑明顯,得分在0.3~0.4之間的有六個子行業(yè),得分在0.4以上只有農(nóng)用及園林用金屬工具制造、飼料生產(chǎn)專用設(shè)備制造、畜牧機械制造,營林及木竹采伐機械制造、漁業(yè)機械制造和水資源專用設(shè)備制造的得分甚至低于0.3。 2003年所有子行業(yè)得分均超過了0.4,其中僅農(nóng)林牧漁機械配件制造和其他農(nóng)林牧漁機械制造得分超過0.5。2013年則有九個子行業(yè)得分超過0.5。2017年農(nóng)副食品加工專用設(shè)備制造、飼料生產(chǎn)專用設(shè)備制造、營林及木竹采伐機械制造、漁業(yè)機械制造、農(nóng)林牧漁機械配件制造和其他農(nóng)林牧漁機械制造六個子行業(yè)得分超過0.5,剩余行業(yè)保持了較平穩(wěn)發(fā)展。從指數(shù)變化幅度上看,可以明顯觀察到各階段發(fā)展質(zhì)量變化特征。總的來說,指數(shù)在探底回升和購機補貼刺激階段增長幅度很大,但近年來出現(xiàn)小幅下降,各子行業(yè)發(fā)展質(zhì)量大體經(jīng)歷了先萎縮后急劇發(fā)展再調(diào)整的變化過程。

表5 中國農(nóng)機工業(yè)子行業(yè)發(fā)展質(zhì)量變動趨勢

以考察期內(nèi)各子行業(yè)指數(shù)得分均值為基礎(chǔ),繪制二維條形圖,可見行業(yè)間發(fā)展質(zhì)量差距。從圖3可見,農(nóng)用及園林用金屬工具制造、農(nóng)副食品加工專用設(shè)備制造、飼料生產(chǎn)專用設(shè)備制造、農(nóng)林牧漁機械配件制造和其他未列明運輸設(shè)備制造總指數(shù)得分均值高于全行業(yè)平均水平。各子行業(yè)在發(fā)展能力指數(shù)上差異相對較小,而在償債能力、營運能力和盈利能力指數(shù)上差異相對較大。農(nóng)副食品加工專用設(shè)備制造、飼料生產(chǎn)專用設(shè)備制造和農(nóng)林牧漁機械配件制造有較高的盈利水平,農(nóng)用及園林用金屬工具制造、農(nóng)副食品加工專用設(shè)備制造和農(nóng)林牧漁機械配件制造對債務風險的控制較好,其他未列明運輸設(shè)備制造、農(nóng)林牧漁機械配件制造和其他農(nóng)林牧漁機械制造的營運周轉(zhuǎn)能力較好。

4 結(jié)論及政策建議

4.1 結(jié)論

本文從盈利能力、償債能力、營運能力、發(fā)展能力四個維度構(gòu)建評價指標體系,運用縱橫向拉開檔次法設(shè)定權(quán)重,采用歷年《中國農(nóng)業(yè)機械工業(yè)年鑒》和《中國機械工業(yè)年鑒》中農(nóng)機工業(yè)全行業(yè)及子行業(yè)數(shù)據(jù),從財務角度評價了近年來農(nóng)機工業(yè)發(fā)展質(zhì)量。評價結(jié)果表明:1)我國農(nóng)機工業(yè)財務質(zhì)量在2000年前由于土地不斷細分,農(nóng)機需求萎靡,發(fā)展質(zhì)量趨于下降;2001—2003年期間由于土地承包權(quán)的穩(wěn)定落實和勞動力轉(zhuǎn)移出現(xiàn)拐點,發(fā)展質(zhì)量探底回升;2004—2013年大規(guī)模農(nóng)機購置補貼發(fā)揮激勵作用,發(fā)展質(zhì)量快速增長;2014年至今農(nóng)機購置補貼刺激趨弱,農(nóng)機工業(yè)逐漸回歸市場,發(fā)展質(zhì)量回調(diào),增長趨穩(wěn)。2)我國農(nóng)機工業(yè)不同子行業(yè)之間存在差異,其中農(nóng)用及園林用金屬工具制造、農(nóng)副食品加工專用設(shè)備制造、飼料生產(chǎn)專用設(shè)備制造、農(nóng)林牧漁機械配件制造和其他未列明運輸設(shè)備制造發(fā)展質(zhì)量高于行業(yè)平均水平;各子行業(yè)在發(fā)展能力指數(shù)上差異相對較小,而在償債能力、營運能力和盈利能力指數(shù)上差異相對較大。

4.2 建議

1) 強化創(chuàng)新,增加有效供給滿足農(nóng)業(yè)現(xiàn)代化需要。我國農(nóng)機工業(yè)技術(shù)水平整體落后于發(fā)達國家,無法滿足全程全面農(nóng)業(yè)機械化對農(nóng)業(yè)機械高質(zhì)量且多樣化的需求。對此必須堅持以創(chuàng)新驅(qū)動為引領(lǐng)的理念,加快向低能耗、低污染、集約型和高技術(shù)工業(yè)轉(zhuǎn)型,向信息化、智能化高端制造升級。要突出農(nóng)機企業(yè)的創(chuàng)新主體作用,促進應用開發(fā)類科研資源向企業(yè)傾斜,同時加強知識產(chǎn)權(quán)保護,激勵企業(yè)自主創(chuàng)新。加快構(gòu)建共性技術(shù)研發(fā)平臺、基礎(chǔ)數(shù)據(jù)庫和科研成果展示推廣平臺,統(tǒng)籌利用科研機構(gòu)企業(yè)單位科技創(chuàng)新資源,集中攻克共性核心技術(shù)瓶頸。

2) 充分發(fā)揮市場機制,增強農(nóng)機企業(yè)發(fā)展能力。目前購機補貼的刺激作用已經(jīng)逐步減弱,今后農(nóng)機行業(yè)的發(fā)展質(zhì)量提高主要依靠市場力量。在購機補貼政策執(zhí)行過程中,應科學制定分類分檔標準,盡可能消除同檔次農(nóng)機在不同省份之間的補貼額差異,并合理測算補貼額度,以盡量公平和減少對市場干擾。要充分發(fā)揮市場的資源配置機制,激發(fā)市場活力,讓有競爭力的企業(yè)脫穎而出。對一些依靠累加補貼來設(shè)置地方保護主義壁壘的現(xiàn)象,中央主管部門應予以堅決的制止和打擊,努力營造好良好的營商環(huán)境。

3) 提升經(jīng)營管理水平,縮短子行業(yè)間發(fā)展差距。由于發(fā)展歷史、資源稟賦、市場需求和生產(chǎn)技術(shù)的不同,農(nóng)機工業(yè)子行業(yè)間償債能力、營運能力和盈利能力存在差異,不利于農(nóng)機工業(yè)發(fā)展質(zhì)量的整體提升。對此應當正視與同行業(yè)標桿之間的差距,加強企業(yè)內(nèi)部治理,打造優(yōu)質(zhì)產(chǎn)品和品牌,培育良好的商業(yè)信譽。要重視長遠規(guī)劃和戰(zhàn)略投資,注意把握未來市場和政策走向以及用戶主體需求結(jié)構(gòu)的新變化,開發(fā)對口適用的多樣化產(chǎn)品和解決方案。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

中學生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

汽車觀察(2016年3期)2016-02-28 13:16:26

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07