廣東省財政收支規模分析

2021-02-25 02:18:50李倩怡林韻祺譚曉蓉

客聯 2021年12期

李倩怡 林韻祺 譚曉蓉

摘 要:堅持財政作為國家經濟的基礎和重要支柱的總體地位,堅持財政部是為黨和國家掌管財政收支的部門,進一步強化“財”務必自覺服從服務于“政”的意識,更好地發揮好財政在國家治理中基礎和重要支柱作用,這是習近平總書記對我們財政地位的肯定。廣東省的財政對廣東省的經濟發展作出了巨大的貢獻,本文以廣東省近十年的財政收支規模為研究對象,分析廣東省財政收支存在的問題,并提出了對應的政策建議。

關鍵詞:廣東省;財政收支;規模

一、廣東省近十年的財政收支現狀

(一)廣東省財政收支縱向規模現狀

1、廣東省財政收入規模現狀

(1)2010-2020年廣東省財政收入絕對規模現狀

根據廣東省財政統計年鑒的數據可以看出,廣東省財政收入從2010年的45944.6億元到2020年增長到110760.9億元,10年間增長了2.5倍。具體表現如圖一所示:廣東省一般財政預算收入同比增長最大值于2010年增長了23.76%,同比增減百分比一直為正百分點,總體呈現較高的增長趨勢。廣東省財政收與GDP總量之間,呈現明顯的正相關關系。廣東省地方財政一般預算收入占GDP比重反映廣東經濟主體的地方財政收入負擔水平,并且地方財政一般預算收入一直呈現增長趨勢,最低同比增長2.11%,平均每年增長12.36%。2018年面對撲朔迷離的國際環境和艱巨繁重的國內改革發展穩定任務,2018年下半年從高增速迅速下滑到6.9%,2019年上半年地方財政一般預算收入,不僅在下降,而且下降的幅度較大,同比增長僅4.5%。自2011年開始廣東省經濟增速告別了10%以上的實際增速,隨著總量基數的增大,經濟增長在保持中高速的勢頭下逐年放緩。近年來的增速下滑,在較大程度上包含了以質量換速度的因素。因此,高增長時代的完結是經濟增長到一定階段之后的自然結果,受到潛在增長率的約束,在以提高經濟發展質量為目的的產業結構調整和供給側結構性改革過程中,可能會因為一些部門或地區過去粗放式的增長方式得到矯正而使得增長率發生短期內的劇烈下滑,但整體上看,過去十年來尤其是“十三五”時期我國經濟增長的韌性較強,有效地平穩應對了一系列外生沖擊,為了實現高質量發展的轉型,贏得了制度性空間。

2020年全省一般公共預算收入完成12921.97億元,增長2.1%。全省稅收收入9881.21億元,同比下降1.8%,其中增值稅完成3693.94億元,同比下降7.1%;企業所得稅完成1945.94億元,同比下降2.7%;個人所得稅完成760.88億元,增長16%。

表1 近十年來廣東省財政收入規模情況

圖1 近十年來廣東省財政收入規模情況

(2)2010年-2020年廣東省財政收入相對規模現狀

經濟決定財政,財政反作用于經濟。財政收入來源于經濟增長,又通過政府支出轉化成促進經濟增長的動力。

GDP是指一個國家整體的生產活動所產生的價值。很顯然,這一數據代表不了城市財力。因此,我們來了解另一個數據——財政收入,是指政府收入,一般體現在稅收、國有資產、國債收入和收費等收入。財政收入占GDP的比重,稱為財政依存度,它是衡量一個國家或地區經濟運行質量的重要指標,反映了在GDP分配中,國家或地方所得占的比重。[1] 一般來說,財政收入占GDP的比重越高,說明國家(或地方)財力越充足。[2]作為一項監督指標,它表明財政收入的規模應當隨著國民經濟的增長而擴大。[3]

據調查,2010年以后,廣東的稅收負擔開始偏高,但中國經濟進入發展新常態后,在多重原因的影響下,財政收入增速下滑幅度大于GDP增速下滑幅度。2019年,全國一般公共預算收入增速下降至3.8%的水平;2020年,盡管主要是由于防疫需要而發生大規模的政策性減收,但其中的趨勢性力量仍然較為明顯。近年來廣東省財政收入增速的下降,主要原因是稅制改革、營改增全面推廣、大規模減稅降費導致稅收收入增速大幅放緩。與此同時,中國經濟進入發展新常態之后,動能轉換和產業結構調整持續進行,宏觀經濟下行壓力較大,制約了主體稅種收入的增長。

2、廣東省財政支出規模現狀

財政支出規模是指政府在一定時期安排的財政支出的數量。[4]

(1)2010年-2020年廣東省財政支出絕對規模現狀

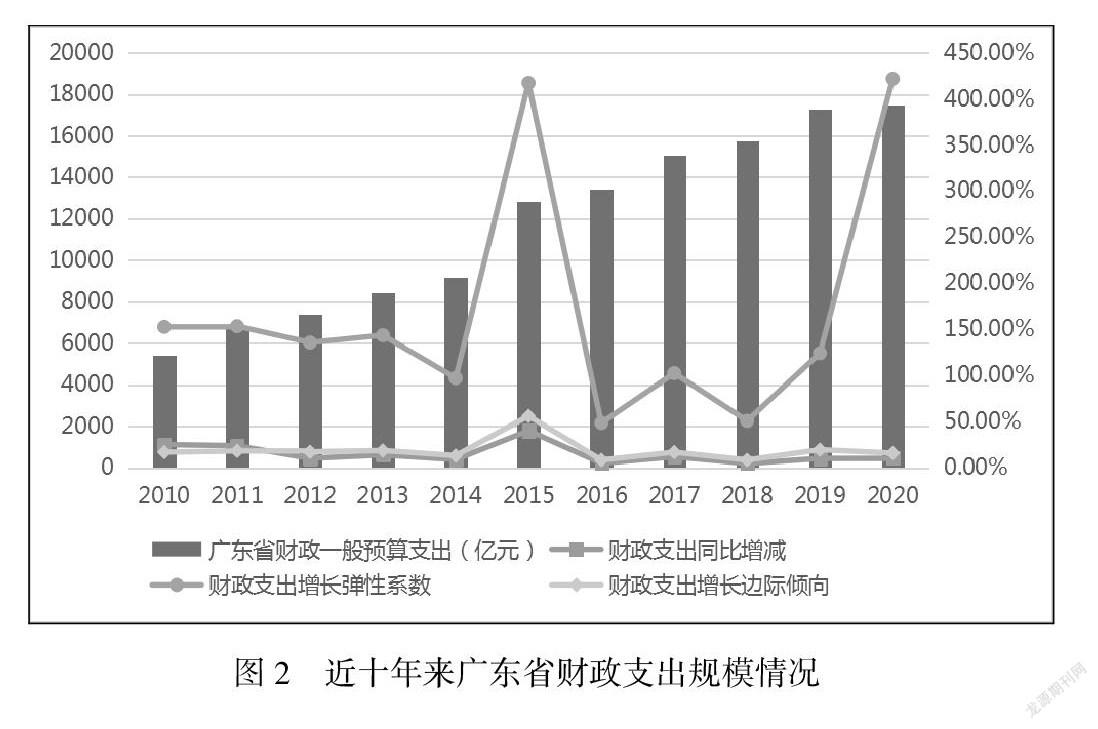

2010-2020年廣東省財政支出絕對額快速增長,財政支出增長率呈現增長趨勢,最低增長率為4.6%,最高增長率達到了25.08%。由于財政支出彈性不斷上升,財政支出很好地發揮了調節經濟的智能,尤其是作為宏觀調控的重要手段之一,起到了穩定國民經濟且發展的作用。財政支出增長彈性系數在2015年達到了最高,即417.46%;財政支出增長編輯傾向與2015年達到了最高,即56.03%。由于稅收管制等原因,地方財政一般指出于2018年增長率下降到4.6%。

據國家數據統計局調查,全省一般公共預算支出完成17484.67億元,增長1%。其中,教育支出完成3516.53億元,增長10.2%;社會保障和就業支出完成1814.06億元,增長6.1%;衛生健康支出完成1771.42億元,增長12%;公共安全支出完成1437.22億元,增長0.8%;農林水支出完成1122.47億元,增長17%。

(2)2010年-2020年廣東省財政支出相對規模現狀

財政支出,也稱公共支出或政府支出,是政府為履行其自身的職能,對其從私人部門集中起來的以貨幣形式表示的社會資源的支配和使用。[5]從數據中得出:2010-2020年財政支出增長率呈現正增長。從廣東省的財政支出與收入之間的差額來看,經濟新常態以來發生了明顯擴大。在經濟下行背景下,從廣東省財政收入增速持續放緩、財政支出增速具有一定剛性等態勢看,財政赤字可能在相當一段時期內穩定運行在相對高位,對財政政策更加有為、財政資金配置更加有效、科學抑制高企的公共債務(尤其是地方債務)、強化預算硬約束提出了嚴峻挑戰。

從GDP實際增速來看,2013年前后,中央作出了關于我國經濟進入發展新常態的總體判斷,在加快推進改革和結構性調整的過程中,采取了一系列穩增長舉措,增速下滑幅度較2013年之前所有放緩。2019年受到更加嚴峻的外貿環境考驗,經濟發展的外部環境較大程度拖累了國內經濟增長。2020年上半年,新型冠狀病毒肺炎疫情使得我國經濟活動一度陷入停滯和負增長,相對于第一季度最為嚴峻的疫情及其防控,二季度以后在常態化防控下復工復產陸續推進,經濟活動持續恢復,但由于疫情的陰霾尚未根本退卻,加之國外嚴峻的疫情形勢,導致全年經濟增長發生嚴重下滑。2020年廣東省國內生產總值總量達到11萬億元,盡管由于疫情等沖擊而未能實現不變價格下的GDP總量比2010年翻一番,對于夯實發展基礎、鞏固市場信心等都具有非常積極的作用。

(二)廣東省財政收支橫向發展變化趨勢

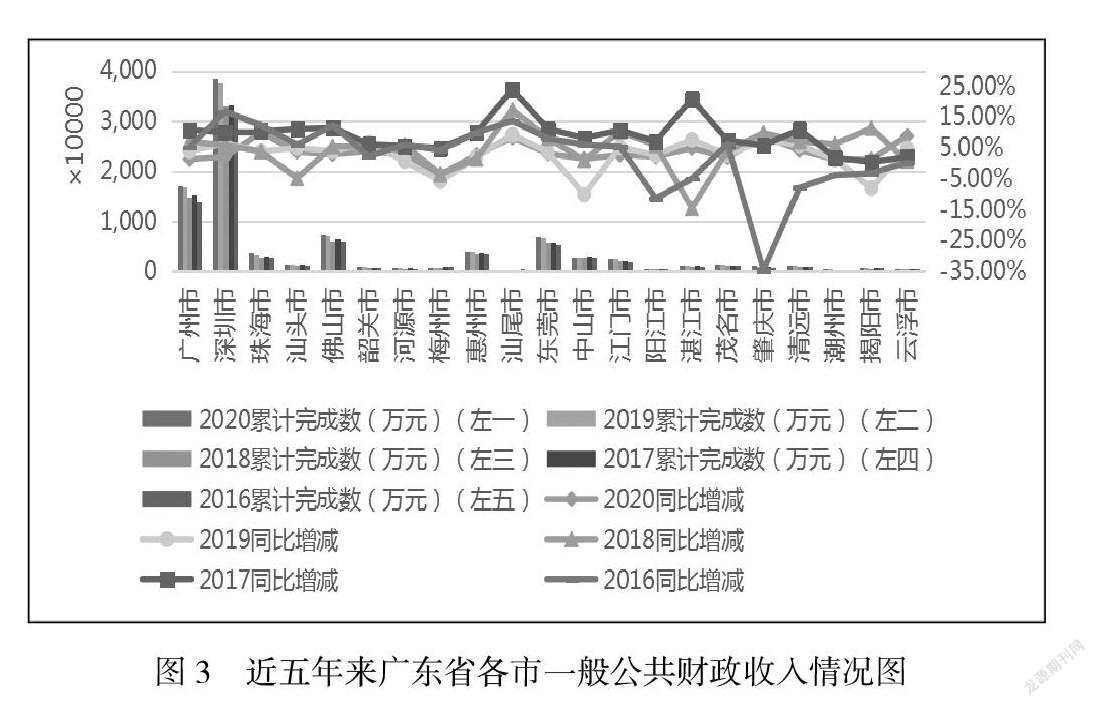

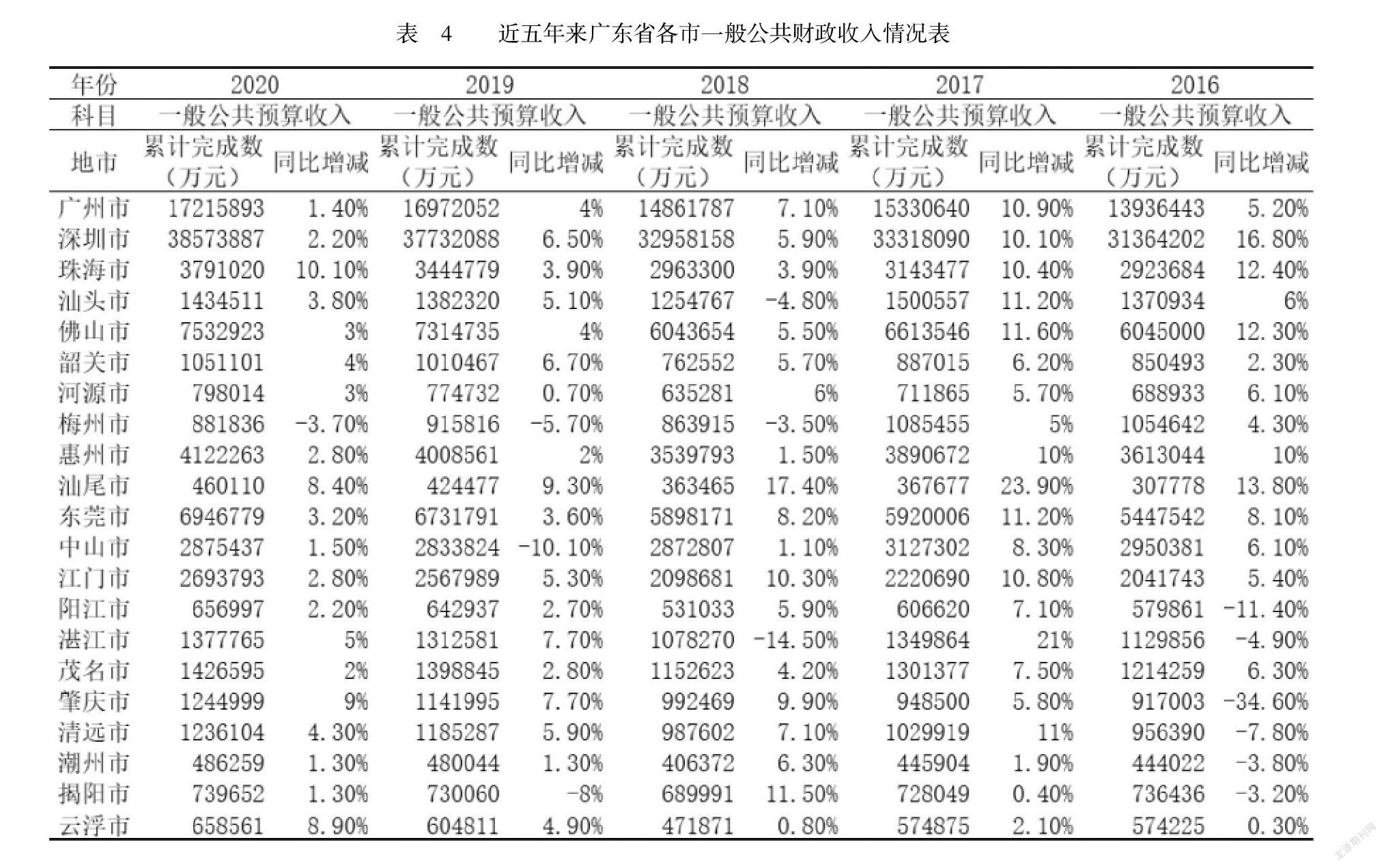

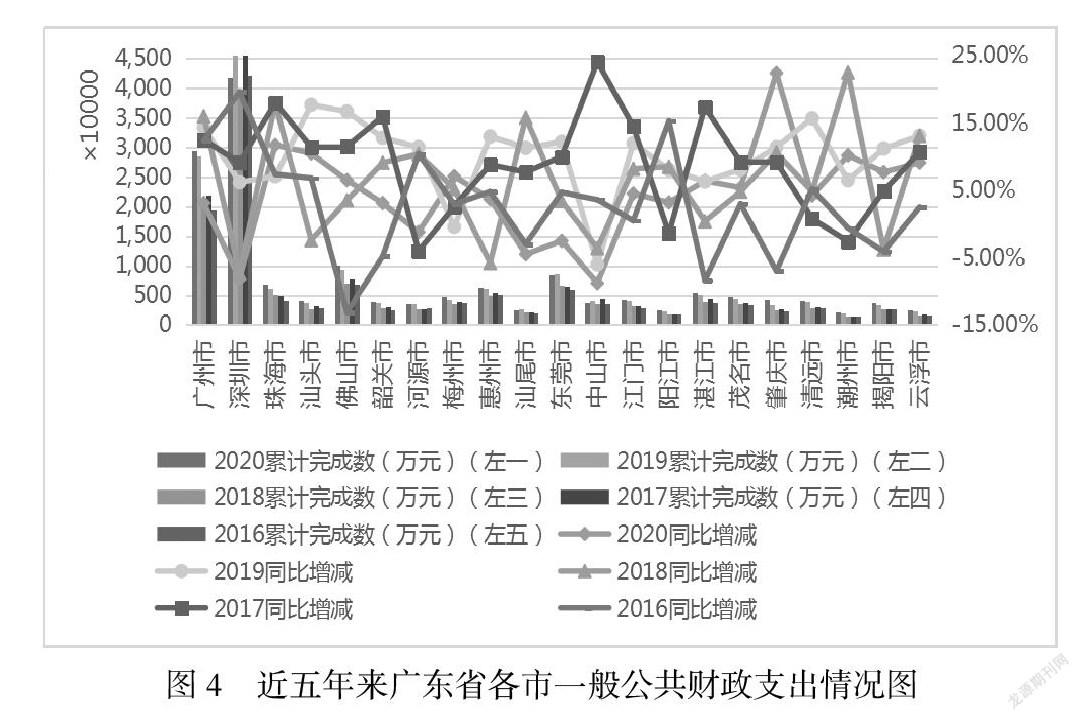

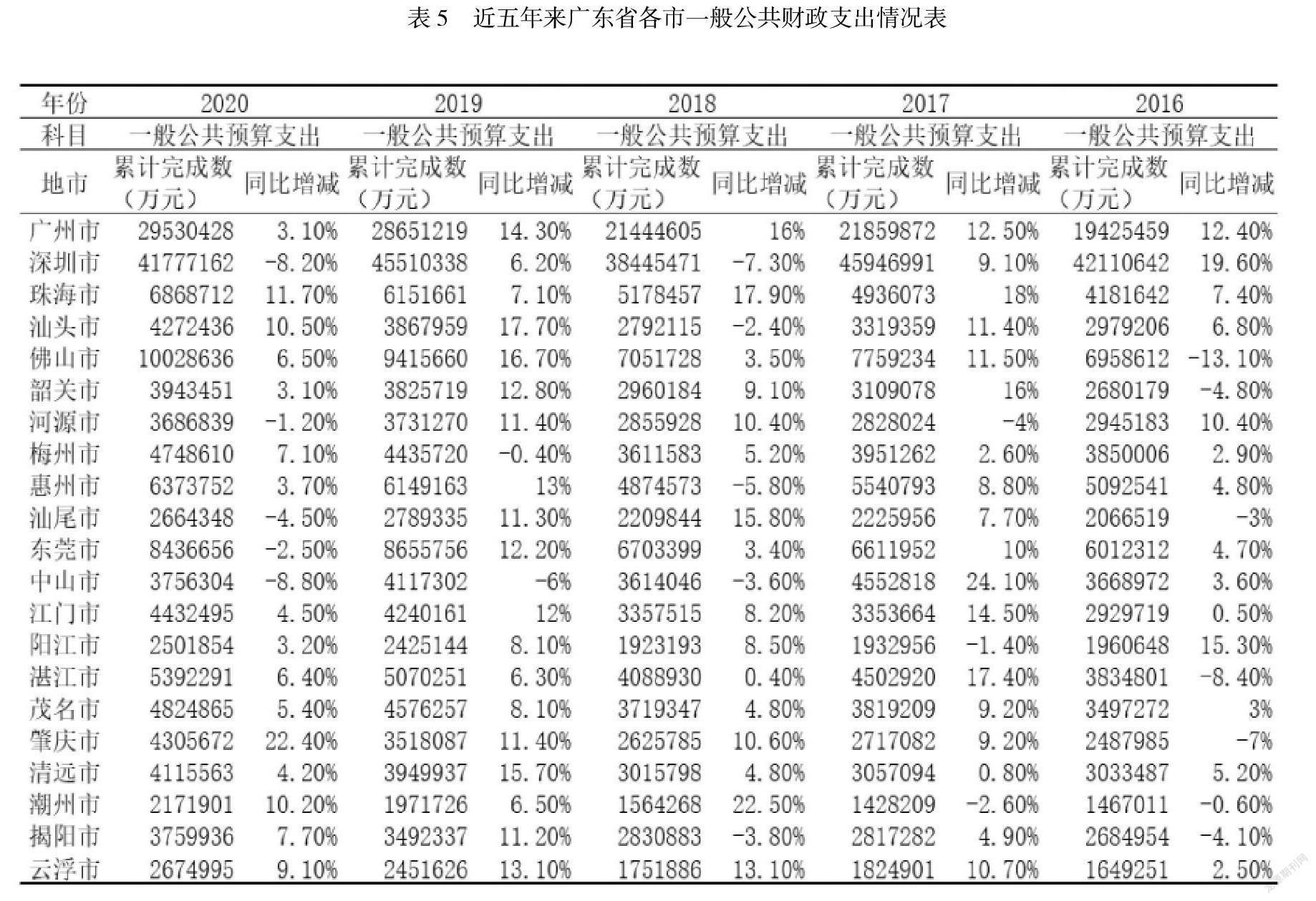

廣東省21個地級市經濟發展水平差距較大,廣州市和深圳市經濟實力居全省前列。從近五年各市一般公共預算收入規模來看,各地市收入總量在十多億元至上千億元區間。從近五年各市一般公共預算支出規模來看,各地市支出總量在百億元至上千億元區間。具體來看,深圳市與廣州市一般公共預算收入和支出規模較大,遙遙領先于其他地市。各地市財政實力差異大,珠三角外地區財政實力較弱。從2020年較2019年變化來看,受政府采取盤活政府資源資產與壓減一般性支出等一系列措施影響,各地市一般公共預算收入平均增速高于一般公共預算支出平均增速,整體收支情況較好。

2020年,GDP全國十強中深圳位列第三、廣州位列第四,廣東省全省GDP超過11萬億元,增速2.3%,這是廣東GDP首次超過11萬億元,而且是連續32年居全國首位,同比增速于全國同步。廣東省中廣州與深圳加起來占據全省總和一半,總體而言,GDP尾部城市整體實現加速跑。陽江增長4.4%,云浮增長4.1%,梅州增長1.5%,潮州增長1.3%,河源增長1.3%,全部實現正增長。2020年的廣東省政府工作報告中提出都市圈概念,廣州、深圳、珠江口西岸、汕潮揭、湛茂等五大現代化都市圈協同發展。

表3 2020年廣東省各市一般公共預算收支情況表

圖3 近五年來廣東省各市一般公共財政收入情況圖

二、廣東省財政收支規模存在的問題

財政收入發展緩慢意味著政府資金支配能力下降,從現實看,財政收入放緩已經是必然趨勢。2017年以后,我國經濟增長速度開始下降。從政策角度看,2019年,大規模的減稅降費落地對于財政收入造成較大的影響。從經濟角度看,如此大規模的改革取得立竿見影的效果。我們根據2010-2020年的財政收支進行了以下分析:

(一)廣東省財政支出各方面費用分配差異大以及不平均

總體看廣東省財政支出結構已經呈現出相對穩定的態勢,基本建設支出所占比重的下降和社會福利、文教科衛所占比重的上升表明廣東省大規模的城市基礎設施建設已基本結束。[6]農林水事務、環境保護和科學技術的支出在近幾年慢慢增加,科學技術是第一生產力,華為芯片的研發,中國智造的出現,都可以體現出國家更加重視科學技術。并且在這幾年,國家十分重視教育的投資,還推出了雙減政策。從國家統計局的數據來看,廣東省的住房保障支出的占比升降不穩定,大大削弱了廣東對居民住房保障和城市維護等投入的能力,不利于促進廣東經濟的發展。社會保障支出明顯偏低,存在較大不合理性。雖然科技經費和節能環保的支出絕對值雖然是逐年上升的,但是其占GDP的比重和占財政支出的比重同樣呈現下降趨勢,增長率呈現負增長,這對產業升級換代、經濟的可持續發展非常不利。

(二)廣東省財政收支各地區差異明顯

廣東省一共有21個市,廣東省的廣州市和深圳市財政收支情況排列全國前十,但是與其他經濟行政區域差別較大。在2011年-2020年的廣東省各市財政支出中,珠三角地區財政支出占全省財政支出的50%以上;西翼地區和山區地區占比不到珠三角地區的三分之一。廣東省的珠三角地區一直以來都是廣東經濟最發達的地區,財政收入和支出占比較大,但東西兩翼和山區的經濟在以鄉村振興戰略帶動城鄉經濟發展的理念出臺下,得到政府的重視和支持下,雖然有增長的趨勢,但相對于珠三角地區仍然落后,與“珠三角”的發展水平還有一定的差距。從2020廣東省21市一般公共預算收支情況看出,汕尾市、潮州市、云浮市的一般公共預算收入較低,平均是深圳市的1/8,并且可以發現一般公共預算支出河源市、中山市、汕尾市等城市呈現負增長趨勢。珠三角與東翼、西翼和山區之間財政收支差異巨大,側面反映出珠三角以及靠海區域的經濟與山區之間的差異,珠三角海邊區域人口流量大,擁有更多的政府資源,并且消費水平不一樣和月平均工資有著較大的差異。而對于山區地區卻擁有較少的資源,經濟情況也比較落后,反映出在支持當地社會、經濟、文化等建設中兩地居民享受公共服務的數量和質量有著巨大的差別。

(三)廣東省財政支出增長過快

近幾年來,廣東省的財政收入有一定的增長,但是財政支出一直以較高的速度增長,甚至超過了財政收入的增長速度。從2010-2020年廣東省收支絕對規模情況可以看出,廣東省財政一般預算支出超過一般預算收入的一共有7年。其中2015年,廣東省的財政支出和財政增長率達到了2010-2020年中的最大值,比2014年同比增加了40.15%,比收入足足多了24.03%;任何事物都有兩面性,近年來財政支出增長快速,也暴露出一些缺陷:過高的財政支出會引起財政赤字,從而降低政府的公信力。過度增長,入不敷出,財政支出增長快速會導致財政赤字。財政支出反映了一個國家政府的支出情況。財政支出增長彈性系數呈現正增長,代表著廣東省在經濟發展較快的過程中財政支出呈現超速增長。如果預算失控,將出現重大問題。從長期來看,必將影響經濟的可持續發展,不利于社會的和諧進步,那么將會加重財政支出的不平衡。廣東省行政經費支出比重一直在上升,除去合理增長的部分,更多的是由于機構重疊、辦事效率地下、鋪張浪費、大數據時代下各種車輛費等的支出不斷攀升,形成行政開支急劇上升,持續過高的政府支出,容易誘發通貨膨脹和財政危機。

三、優化廣東省財政收支規模的對策及建議

(一)改善廣東省財政支出分配不科學的現狀

在廣東,農民占人口的絕對比重,但是隨著時代的發展,我國的人口出生率不斷下降,許多年輕人更愿意外出打工,而留在鄉村干農活的只有老年人,老年人因為沒有收益來源,只有通過辛勤的種田等工作賺錢。這種現象會影響中國的需求,經濟發展也因此會受到約束。因此我們需要在公共財政資源支配,籌劃城鄉發展統籌思量,加大農村教育,衛生,文化等社會事業的分配。促進農村經濟和社會發展,開發適合中國國情,從根本改善自己的經濟實力,形成新的農業模式。[7]

需要加強社會保障,財政資金應該多投入用于社會保障方面,根據各種優惠扶貧政策,提高扶貧力度,擴大社會保障基金規模。隨著廣東省人口的增長,廣東省人口老齡化嚴重,應該完善養老政策,健全企業養老保險,應該根據社會養老現狀對單位養老保險做出符合實際發展的制度改革,健全養老保險制度,擴大覆蓋城鄉居民社會保障體系建設,提升對老齡化的支持行動,改善廣東省財政支出分配現狀;并且隨著廣東人人口壓力快速增長,廣東省的房地產產業資金比重增大,因此要加大對保障性住房的投入,保障居民基本的生產、生活安全;并且在科技發展的時代中,要平衡科技經費和節能環保支出與其他支出占總支出的比重,統籌規劃廣東省科技支出,保證財政科技的穩定增長,構建合理的廣東省財政支出結構,促進廣東省經濟增長。

(二)減少省內各城市差異,實現區域公共服務均等化

廣東省經濟增長與財政收入間存在長期的均衡關系。廣東省21個城市中,廣州和深圳市的財政收支情況位居全國前十,但是廣東省的汕尾市、云浮市、潮州市等卻有著較大的差距。早在前幾年,深圳市帶動汕尾市發展,在汕尾市建立了深汕合作區,帶動汕尾經濟文化等產業的發展,并且鼓勵汕尾根據地理位置積極發展旅游等特色產業,提升經濟。珠江三角洲等區域可以協助經濟發展較為落后的區域發展,帶動其文化產業的發展,實現廣東省財政收支差異的減小。為了確保財政收入和經濟增長的穩定發展,需要保持經濟的協調穩定增長。另外,還需對經濟結構進行適當的優化和改善,發揮傳統企業,發揚優點舍棄缺點,改善不足之處,在發展過程中不斷發揮傳統產業的經濟,發揮傳統產業的優勢;隨著時代的發展,應該在發揮傳統產業的同時加大對新興產業的投入,促進傳統產業和新興產業的協調發展,構建健康穩步增長的經濟環境和結構。廣東省人力資源豐富,市場空間廣闊,發展彈性較大。所以可以大力支持第三產業的快速發展,提升經濟,加大對經濟貢獻。同時,廣東省地理位置優越,可以加大灣區密切經濟往來,與灣區建立良好經濟往來。

廣東省各市經濟差異較大,經濟發展速度不一致,廣東省各市公共服務均等化方面仍存在較大差距。完善廣東省省級向市級轉移支付制度,特別是財政轉移支付和專項轉移支付,是實現各地區公共服務均等化的重要手段。減少專項轉移支付;加大財政轉移支付規模和比例,確定財政轉移支付資金在廣東財政收入增量中的比重,逐步擴大均等化轉移支付的作用。[8]最后,在轉移支付管理中,要減少管理部門,將資金更加透明化,將資金直接下發到各市各縣,減少財政資金發放的層級程序,提高財政資金發放和使用的效率和利用率。讓財政兼具公共性和發展性,才能夠更好的提升廣東省的財政經濟情況。

(三)控制財政支出增長速率

政府支出最常見的現象是低效率和鋪張浪費,如果長期入不敷出,則會有通貨膨脹的危險。控制財政支出增長速率,通過加強稅收征管效率,調整財政支出結構,在實現減稅降費政策“應減盡減”的同時,努力實現財政收入應收盡收、應治盡治、多措并舉,可以促進財政收入穩定增長。實施更大規模的稅收改革對財政收入增長造成較大壓力,而深入挖掘存量經濟源潛力有助于提升財政收入增長,減輕財政增收壓力。加強預算管理,壓縮非生產性支出,確保當年收支平衡,提高財政資金的使用效率,公開透明,防止財政中的腐敗。嚴格控制財政支出的快速增長,各部門各級政府要加強對不同部門的監督,并且及時發現過多的支出現狀,進行整頓改革,壓縮對企業的虧損補貼,正確處理企業政府與支出之間的關系,同時,要加強預算管理,嚴格控制財政支出的增長。

參考文獻:

[1]鄭靜嫻. 城投債利率的影響因素[D]. 價值工程, 2014.

[2]包秀娟. 后發優勢背景下賀州市經濟增長方式轉變的成效[D]. 農村經濟與科技, 2014.

[3]鐘惠芳 時振. 水務投資項目要點解析[D]. 建設科技, 2012.

[4]李建強. 中國財政支出對居民消費影響的實證研究[D]. 蘇州大學, 2012.

[5]孫曉軍.財政項目支出績效評價體系探討[D].納稅, 2019.

[6]徐浩. 廣東財政支出現狀研究[D]. [1]廣東外語外貿大學南國商學院金融系, 2013.

[7]郭存執. 我國公共財政支出結構現狀及區域差異分析[D]. 重慶大學, 2015.

[8]江月. 北京市財政支出的實證分析與改革研究[D]. 首都經濟貿易大學, 2009.