我國醫療衛生機構收入對支出的影響研究

——基于動態面板數據回歸模型的實證分析

2021-02-26 02:52:46趙同領趙勁民曽琪烽王中海

衛生軟科學 2021年2期

趙同領,趙勁民,曽琪烽,王中海,龐 軍

(1.廣西中醫藥大學第一附屬醫院,廣西 南寧 530023;2.廣西醫科大學,廣西 南寧 530021)

醫療衛生機構是提供廣大居民醫療衛生服務的社會主體,承擔著疾病預防、診斷、治療等醫療衛生服務[1]。醫療衛生機構收支有效運行是其發揮醫療衛生服務功能,保障持續健康發展的重要基礎[2]。新醫改提出通過醫療衛生機構收支改革等措施,建立高效規范的醫療衛生機構運行機制。目前,國內有關醫療衛生機構收支問題的研究多傾向于基層醫療衛生機構“收支兩條線”的理論與政策分析[3-6]。有學者采用定性分析、描述性分析與對比研究等方法,研究基層醫療衛生機構收支結構[7],也有學者利用空間自相關分析法,研究我國醫療衛生機構收支及人均收支的空間分布及變化[8,9]。有關醫療衛生支出的研究,主要熱點有支出績效評估、費用核算和社會保障[10]。這些研究將收入與支出兩個變量割裂開來單獨進行研究,但實際上收入與支出有著重要的聯系,消費函數理論認為收入是消費支出的重要影響因素[11]。

本研究基于我國2008-2017 年的省級面板數據,利用動態面板數據回歸模型,應用差分GMM 估計法,實證分析我國醫療衛生機構收入規模和結構對總支出的影響,以期為醫療衛生機構收支改革提供參考。

1 資料來源與方法

1.1 數據來源

數據來源于《中國衛生統計年鑒》,以我國醫療衛生機構總收入、醫療(事業)收入、財政補助收入、總支出作為研究變量,收集了31 個省份(臺灣、香港、澳門除外)2008-2017 年的平衡面板數據。

1.2 模型設定

國家對醫療衛生機構實施預算管理,編制收支預算必須堅持“以收定支”的原則;從經濟學理論角度,消費支出主要受收入和價格的影響。其中,收入是消費支出的最重要影響因素,該理論對醫療衛生的需求同樣適用。本研究將基年定義為2008 年,用居民消費價格指數對收支數據進行平減,剔除價格因素[12],計算實際收支數據;將醫療衛生機構總收入作為自變量,將總支出作為因變量,考察總收入對總支出的影響。消費函數理論認為消費支出不但受當期的收入影響,而且受過去消費水平的影響[13],經濟因素變化具有慣性特征[14]。因此,本研究將總支出滯后一期值作為解釋變量納入模型,考察總支出的慣性動態特征,設定回歸模型為公式1:

醫療衛生機構總收入主要包括財政補助收入和醫療(事業)收入,由于兩者性質和管理上的不同,因此研究在公式1 的基礎上將收入結構納入解釋變量,考察收入結構對總支出的影響,用財政補助收入與醫療(事業)收入比值表示,設定回歸模型為公式2:

為進一步考察醫療(事業)收入和財政補助收入的差異對總支出的影響,將兩者分別作為解釋變量引入方程,設定回歸模型為公式3:

以上公式中,te表示醫療衛生機構實際總支出,ti表示醫療衛生機構實際總收入,fi表示財政補助收入,si表示醫療(事業)收入,fi/si表示總收入的結構;t表示年份,i表示省份;表示相應自回歸解釋變量的系數,β表示相應外生解釋變量的系數,α為截距項,u為隨機誤差項。

1.3 研究方法

對我國省級面板數據進行動態模型分析時,時間維度取值應在10 ~15[15]。本研究截面成員數為31,時間維度為10,適合進行省級面板數據動態模型分析。動態面板數據回歸模型GMM 估計方法有差分GMM、正交GMM 和系統GMM。對于較小的自回歸系數,宜選擇差分GMM 進行估計;對于自回歸系數在接近于0.5 時,使用正交GMM 估計;在接近于1 時,使用系統GMM 估計[15]。研究預實驗發現自回歸解釋變量系數較小,因此選擇差分GMM 對動態面板數據模型進行估計,同時選擇正交GMM 估計法,對模型穩定性進行驗證。統計分析軟件為Eviews 10.0。

2 結果

2.1 一般情況

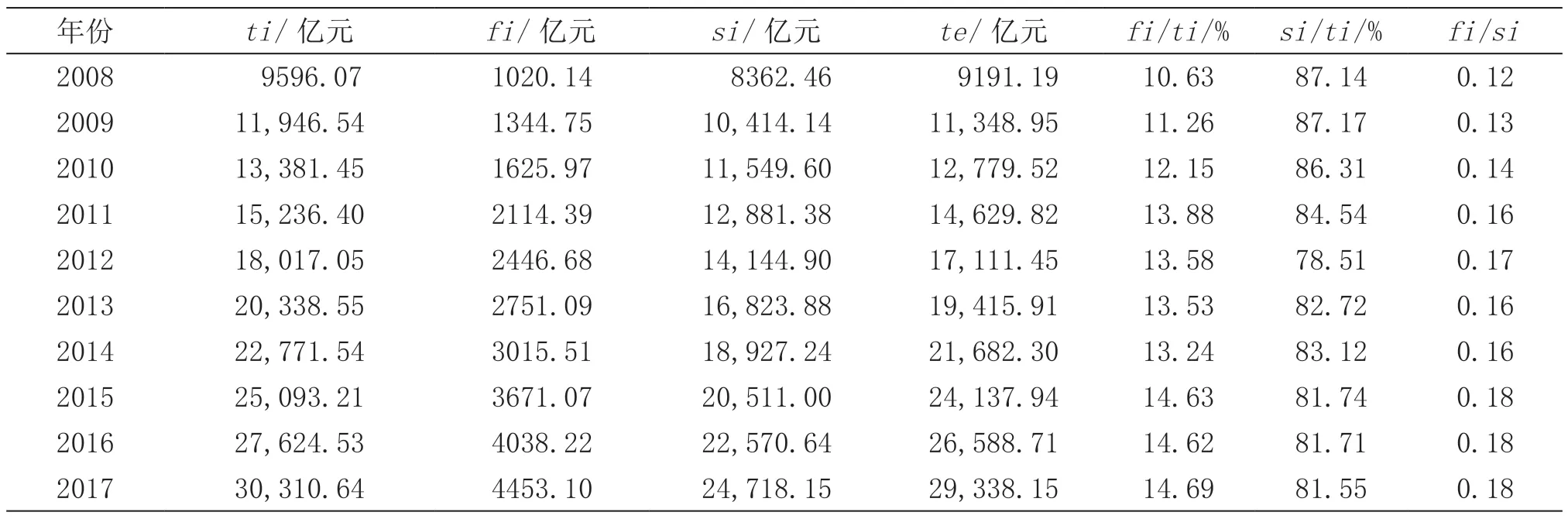

我國醫療衛生機構實際總收入、財政補助收入、醫療(事業)收入和總支出分別由2008 年的9596.07 億元、1020.14 億元、8362.46 億元和9191.19 億元增長到2017 年 的30,310.64 億元、4453.10 億元、24,718.15 億 元 和29,338.15 億元(見表1);年均增長率分別為13.63%、17.79%、12.80%和13.76%。在總收入中,財政補助收入比醫療(事業)收入增長快。2008-2017 年,財政補助收入和醫療(事業)收入平均占總收入的13.22%和83.45%,財政補助收入與醫療(事業)收入比值平均是0.16。

表1 2008-2017 年我國醫療衛生機構實際收支情況

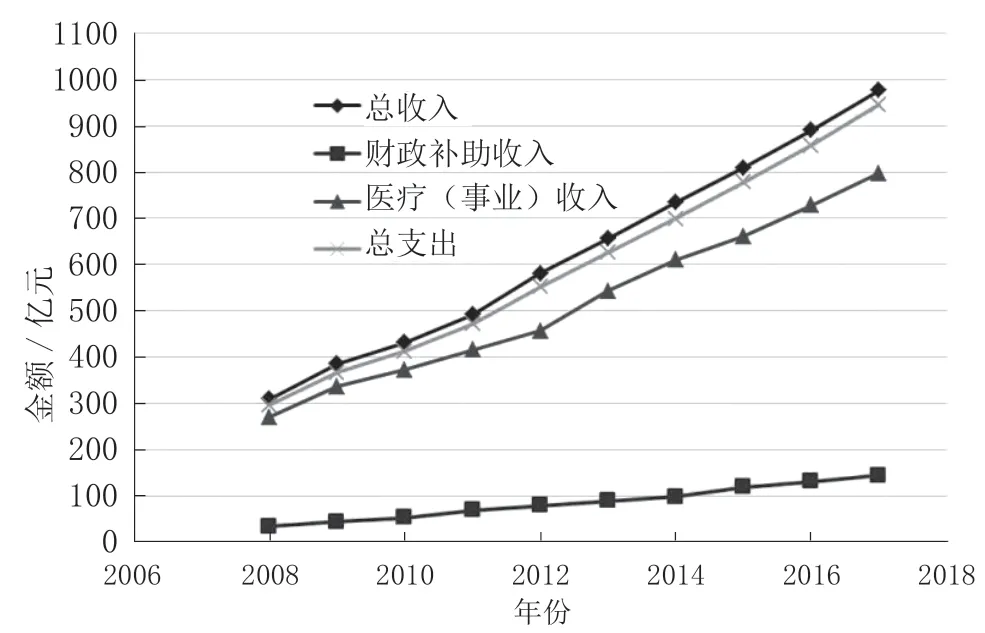

以31 個省份醫療衛生機構實際總收入、總支出、醫療(事業)收入和財政補助收入每年均值做散點圖,從圖1 可以看出:2008-2017 年,我國醫療衛生機構總收入、總支出、醫療(事業)收入和財政補助收入截面均值隨時間呈線性增長趨勢,其擬合方程分別為方程1、方程2、方程3 和方程4,各方程擬合指數均大于0.99,方程與數據于擬合較好。方程中,y表示相應變量,x 表示年份。為了減少異方差的影響,本研究中對醫療衛生機構的收支數據進行自然對數轉換。

方程1:y=74.25x-148752,R2=0.9962

方程2:y=71.995x-144289,R2=0.9952

方程3:y=58.244x-116698,R2=0.9917

方程4:y=12.314x-24696,R2=0.9934

圖1 我國醫療衛生機構收支的截面均值曲線

2.2 面板數據的平穩性與協整檢驗

為了避免虛假回歸,保證估計結果的有效性,本研究應用面板數據單位根檢驗法[16],對數據的平穩性進行檢驗。從表2 的檢驗結果可以看出,在5% 的顯著水平上,lnti、lnsi、lnfi和lnte變量的時間序列大多數檢驗結果顯示不存在單位根,表明研究變量的序列是平穩的,不存在虛假回歸。

2.3 總收入規模對總支出的影響分析

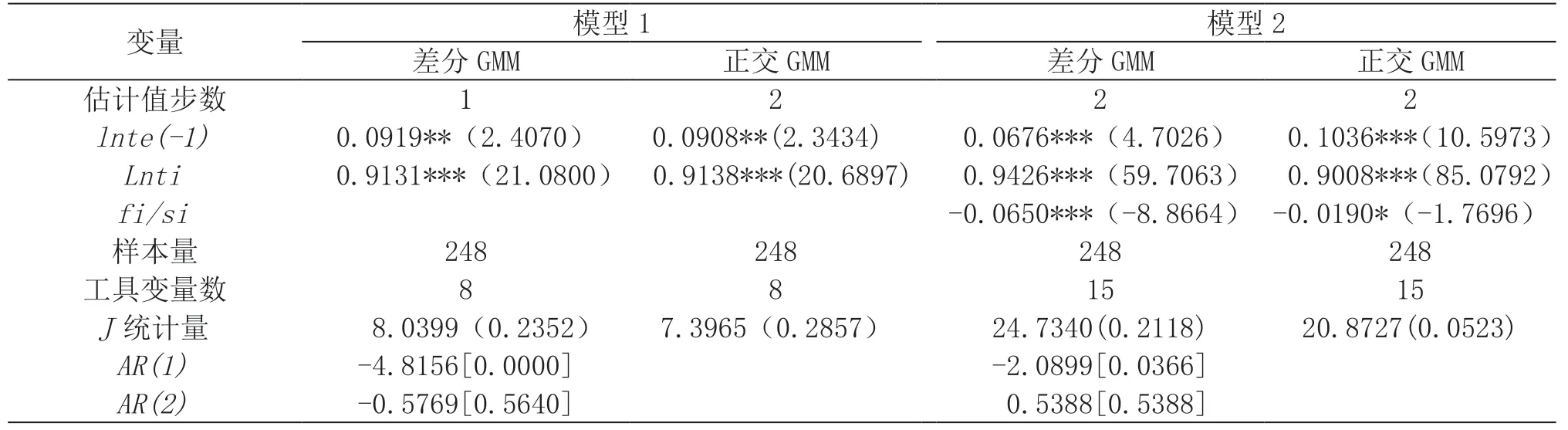

利用公式1 和公式2,進行差分GMM 和正交GMM估算,結果見表3 中模型1 和模型2。

模型1 差分GMM 分析結果顯示,滯后一期總支出的自相關系數顯著為正,這說明我國醫療衛生機構總支出具有顯著的動態慣性特征。總支出對總收入的彈性系數0.9131,表明我國醫療衛生機構總支出略低于總收入的增長速度。在其它條件不變情況下,當期醫療衛生機構總收入每增加1%,當期總支出增加0.91%。從回歸系數大小看,當期總支出主要受當期總收入的影響。

模型2 差分GMM 分析結果顯示,加入總收入的結構項后,各變量的回歸系數依然顯著,且方向沒有變化,總收入結構項的系數顯著且為負,這說明在總收入中,財政補助收入與醫療(事業)收入比值越高,總支出增長越慢。

表2 醫療衛生機構收支變量的單位根檢驗

表3 總收入規模對總支出的影響分析結果

2.4 總收入結構對總支出的影響分析

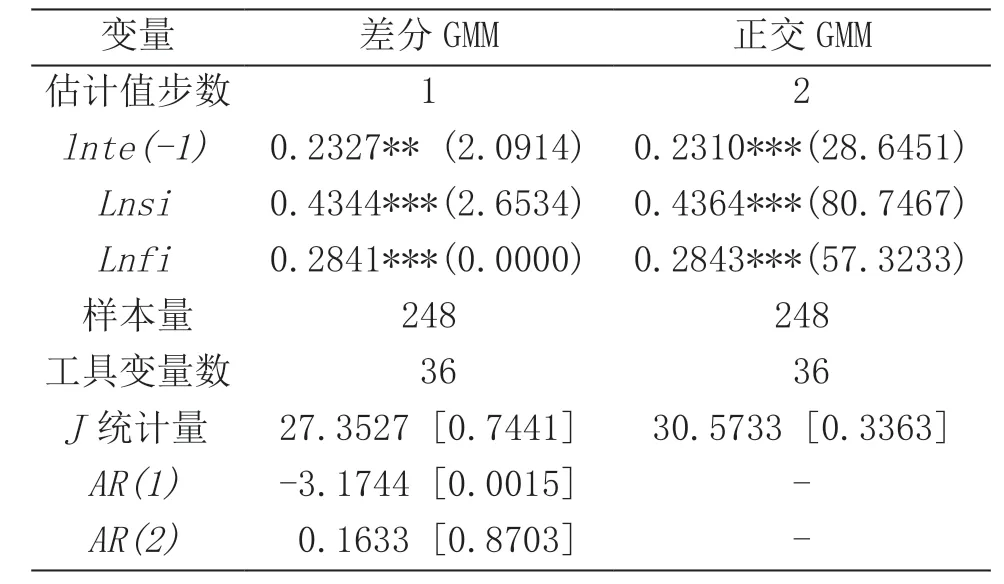

利用公式3,進行差分GMM 和正交GMM 估算,結果為模型3,見表4。模型3 差分GMM 分析結果顯示,醫療(事業)收入和財政補助收入均顯著正向影響總支出,總支出對醫療(事業)收入的彈性系數大于總支出對財政補助收入的彈性系數,這說明醫療(事業)收入對總支出增長的影響大于財政補助收入。這也驗證了上述研究結果:財政補助收入與醫療(事業)收入比值越大,總支出增長越慢。

表4 總收入結構差異對總支出影響的分析結果

3 討論與結論

3.1 我國醫療衛生機構支出增長具有慣性動態特征

研究結果顯示,上一年總支出的自回歸系數顯著為正,上一年總支出增長正向影響當年總支出增長,這說明我國醫療衛生機構支出具有慣性動態特征。研究結果支持新近宏觀經濟學派理論,該學派認為任何一個經濟因素都存在一定的慣性,是一個動態調整過程[17]。研究結果也反映了我國醫療衛生機構預算編制的實際情況,收支預算編制參考前年度預算執行情況,根據年度事業發展計劃、預算年度收入的增減因素、業務活動需要和可能,編制收支預算。換句話,上一年醫療機構的收支情況,對當年收支具有一定影響。

3.2 我國醫療衛生機構總支出主要受當期總收入的影響

模型1 分析結果顯示,總支出對總收入的彈性系數為0.9131,接近于1。我國醫療衛生機構總支出略低于總收入的增長速度,醫療衛生機構略有結余。總體上,我國醫療衛生機構收支體現了“量入未出”的原則,財務運行狀況良好。從回歸系數看,我國醫療衛生機構總支出主要受當期總收入的影響。這與我國醫院財務制度有關,長期以來,我國對醫療衛生機構實行“以收定支、收支平衡”的預算管理原則[18]。

3.3 我國醫療衛生機構總支出受總收入結構的影響

模型2 分析結果顯示,總收入結構項顯著為正,說明在總收入中,財政補助收入與醫療(事業)收入的比值越高,總支出增長越慢。模型3 的分析結果進一步驗證了這一結論,顯示醫療(事業)收入和財政補助收入均顯著正向影響總支出,前者的彈性系數大于后者,即醫療(事業)收入對總支出增長的影響較大。說明即使總收入規模相同,如果收入結構不同,支出增長也不相同。對于醫院,總收入中主要包括醫療收入和財政補助收入,醫療收入是醫院開展醫療服務活動取得的收入,而財政補助收入是醫院按部門預算隸屬關系從同級財政部門取得的各類財政補助收入[19]。兩者在性質、用途、管理、支出上均存在差異,可能這種差異導致兩者對總支出增長的影響有所不同。

綜上所述,我國醫療衛生機構總支出增長具有慣性動態特征;我國醫療衛生機構總支出略低于總收入的增長速度;總體上,我國醫療衛生機構收支體現了“量入為出”的原則;我國醫療衛生機構收入不但受總收入規模的影響,還受收入結構的影響,財政補助收入與醫療(事業)收入的比值越高,總支出增長越慢。

4 建議

為促進醫療衛生機構收支平衡,保障其持續健康發展,根據以上研究結果提出以下建議:一是醫療機構要加強預算管理,科學合理編制預算,嚴格執行預算批復,主管部門應會同財政部門加強醫院預算執行情況考核;二是醫院要加強支出管理,制定具體的工資總額和管理費用支出比率等控制指標;三是強化成本管理,醫院應在保證醫療服務質量的前提下,利用各種管理方法和措施,按照預定的成本定額、成本計劃和成本費用進行開支,對成本形成過程中的耗費進行控制;四是在實施藥品零差價之后,應同步推進醫療價格、醫保支付、薪酬制度等綜合改革,保障醫療機構正常運營。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03