鋼材需求預期強,壘庫博亦需關注

2021-02-27 10:25:43婁建利

證券市場周刊 2021年6期

關鍵詞:產量

婁建利

春節期間,國際市場的普遍上漲提振國內市場,節后紛紛是高開高走的格局,工業品指數也是站穩了2017、2018年的高位平臺。不過,整體漲幅較大的是有色和化工板塊,國際油價的強勁,倫敦基本金屬的全面拉升,宏觀經濟數據逐步回暖,國內疫情防控有效,海外疫情增量自峰值持續放緩,經濟企穩回升利好不斷,同時全球央行放水刺激下的通脹預期支撐商品繼續走高。

不過,我們看到,節后黑色系整體上漲力度不佳,一方面是板塊已經是提前突破近三年的高位平臺,限制了繼續上漲幅度;另外,在供需矛盾放大之后,市場還是處在有價無市的局面,恐高心態和保值心態給上漲帶來限制。期貨在周五夜盤修復之后,螺紋和熱卷上漲力度是基本持平,現貨端螺紋表現強于熱卷,鋼坯的大漲,給成材帶來成本驅動。原料端的鐵礦石和焦炭在期貨端表現明顯好于鋼材,成本上行給鋼價帶來預期支撐。總體來看,節后迎來牛年開門紅行情,在需求預期支撐,成本持續走高下,預計新的一周鋼價維持震蕩攀升格局。

節后全國主要城市螺紋鋼價格均有明顯拉漲,全國均價上漲224元或5.14%,報收于4582元/噸,較去年春節后同期上漲超20%。沈陽、哈爾濱、石家莊漲幅最大在330-350元之間,與上海、杭州價格基本持平,價差不利于北材南下至華東,上海和天津價差也是收縮至10元,凸顯北方市場價格的堅挺。從基差表現來看,期貨市場升水現貨,節后漲勢欠佳也屬正常,進一步上行突破的話,則需要現貨市場進一步上行驅動。

節后全國主要城市熱卷價格也是全面上漲,全國均價上漲199元或4.41%,報收于4715元/噸,較去年春節后同期上漲超27%。南京、合肥、樂從漲幅最大在260-280元之間,上海與天津價差走升至140元,東北價格處在洼地,與螺紋相反。全國冷軋價格均值上升133元或2.47%,報收于5520元/噸,較去年春節后同期上漲超25%,冷熱差多出現明顯回落,冷軋驅動力量有所降低。熱卷基差繼續維持在零軸之下,現貨升水強度降低。

全國廢鋼價格穩中上行,唐山廢鋼上行80元至3095元/噸,上海2810元/噸(+20)。生鐵價格同樣穩中上漲,唐山持穩于3450元/噸;山東地區上漲200元,淄博4070元,臨沂4000元。鋼坯價格大漲,唐山上漲290元報4140元/噸,江蘇上漲150元報4250元/噸。

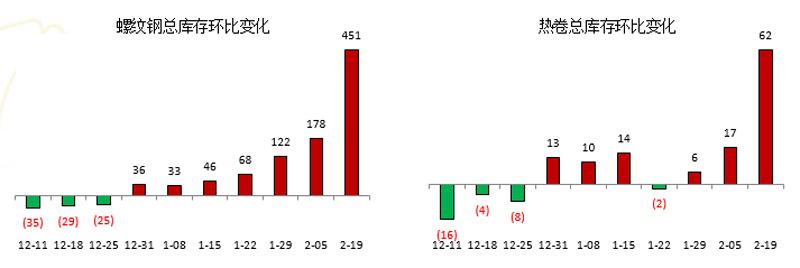

圖1:螺紋和熱卷庫存近幾周變化

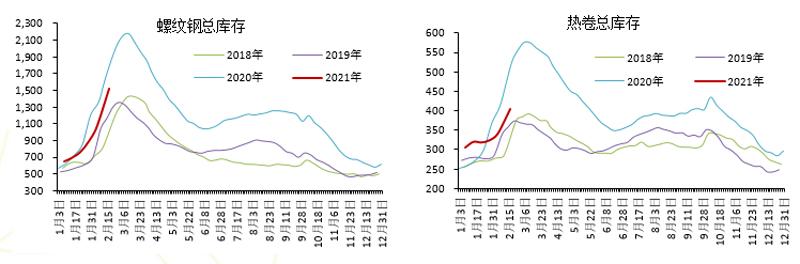

圖2:螺紋和熱卷庫存季節性表現

數據來源:Mysteel、中糧期

大幅壘庫兌現,價格大漲后挑戰需求

春節后,Mysteel統計的五大鋼材庫存2789萬噸,環比節前增加近753萬噸,增幅接近37%,較去年農歷同期增加455萬噸,增幅為19.5%。自去年底壘庫以來,庫存增超1480萬噸,增幅為113%,春節期間增量低于去年同期,去年在春節后仍有一個多月的壘庫期,預計今年在市場需求沒有正常化之前,也是延續壘庫,關注廠內向社會轉移的力度,預計初九、初十上班。且今年響應政府號召,異地過年人員明顯多于往年,節后復工情況整體或好于預期,需求提前釋放可期,供需走旺之后的市場庫存壓力不會顯著升溫,情緒提振向好。

分品種來看,螺紋和線材環比綜合增量在45%之上,明顯高于板材20%的庫存增量,螺紋與熱卷的產量差也是連續轉負收窄鐵水向熱卷轉移明顯,但隨著春節后的市場需求回暖,產量繼續下行可能性不大,維持回升的話,則對需求能否快速回升形成挑戰,尤其是在壘庫仍將延續之際。

春節期間,Mysteel統計的五大鋼材產量均值為1004萬噸,環比節前下降0.91%,農歷同比增加32.14萬噸。表觀消費量598萬噸,環比下降21.50%,農歷同比增加近241萬噸,整體供需層面還是好于去年春節后的水平。春節期間,鐵水日均產量為245.38萬噸,為年內新高,開工率在難以繼續下行壓制的情況下,產量處在近年來的高位水平,隨著需求的逐漸復蘇,產量止降回升維持高位運行。

Mysteel調研247家鋼廠高爐開工率83.98%,環比上周增加0.78%,同比去年同期增加6.90%;高爐煉鐵產能利用率92.19%,環比增加1.25%,同比增加12.09%;鋼廠盈利率77.06%,環比增加1.30%,同比降9.96%;日均鐵水產量245.38萬噸,環比增3.32萬噸,同比增加32.19萬噸。

節后需求復蘇可期,1月經濟數據回暖

2021年1月挖掘機銷量同比增長97%。根據中國工程機械工業協會行業統計數據,2021年1月納入統計的26家主機制造企業,共計銷售各類挖掘機械產品19601臺,同比漲幅97.2%。其中,國內市場銷量16026臺,同比漲幅106.6%;出口銷量3575臺,同比漲幅63.7%。

1月狹義乘用車零售銷售同比增25.7%。乘聯會發布1月全國乘用車市場深度分析報告:1月狹義乘用車產量1862165輛,同比增33.7%,批發銷售2028417輛,同比增26.8%,出口74986輛,同比增116.7%,零售銷售2160400輛,同比增25.7%。

地方財政收入迎來開門紅。受疫情沖擊等因素影響,去年全國地方財政收入略有下滑,但隨著經濟穩步恢復,今年1月地方財政收入迎來“開門紅”。根據各地官方數據,財政大省山東1月份一般公共預算收入926億元,比上年同期增長12.3%。山東全省16市1月財政收入全部實現正增長,其中濟南、青島等5市收入增速為兩位數。福建省1月份一般公共預算收入同比增長10.8%,下轄9市1區均實現收入正增長,實現“開門紅”。

宏觀方面,貸款市場報價利率(LPR)已連續10個月“按兵不動”,這是自2020年5月以來,LPR連續10個月未有變動。今年年初以來,多地傳出房貸收緊的消息,按揭貸款放款時間延長,如廣州等一些地方房貸利率出現上行態勢。不過,有消息稱大部分省份設定的2021年GDP增速目標在6%以上,經濟企穩對需求支撐強勁,此外,從2020年房地產投資增速來看,仍舊是有7%的增速,預計2021年也是繼續延續較好增速。

我國已進入高質量發展階段,市場空間廣闊,發展韌性強大,經濟長期向好。今年大部分庫存都掌握在鋼廠和大戶手中,集中度比較高,對于價格易于掌控。隨著人員、資金、需求陸續到位,其核心點在需求上,國內外宏觀有支撐、支撐亦有支撐,國內疫情防控有效,良好的營商環境,伴隨著工地陸續復工、企業復產,需求這條主線,我們繼續看好。

北方的天氣也是持續回暖,給開工帶來了良好的基礎。不過,目前供應該也是維持穩重抬升態勢,需求增量需要跟上庫存的變化,在目前還是增庫將延續兩周的情況下,預計價格還是震蕩有漲為主,需求爆發出現錯配的話,則不排除強勢創新高的機會。原料方面,鐵礦石需求高比較確定,供應方面還是存在略顯偏緊局面,整體增速不及下游,補庫需求仍舊強烈,價格跟隨鋼材運行,獨立上行需考慮成本利潤。焦炭供需緊張格局不改,現貨升水對期貨價格形成支撐,焦煤亦是密切關注需求支撐。

技術上,螺紋5月支撐參考4470附近,高位關注4600能否順利突破,存在回補缺口壓力的話,關注4420附近支撐。熱卷5月關注4600-4620附近支撐,新的一周關注4800附近阻力博弈。鐵礦石5月關注1080-1090附近支撐,高位關注1147一線突破跟漲機會。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06