信息型市場操縱、投資者保護與股價崩盤風險*

2021-03-03 01:26:08張詩玥馮體一紀嘉鳳

南方金融 2021年10期

關鍵詞:信息

張詩玥,馮體一,紀嘉鳳

(1.上海對外經貿大學金融管理學院,上海 201620;2.固安捷貿易有限公司,上海 200070)

一、引言

我國證券市場體制的不完善和投資者行為的不規范、不成熟,為不法分子實施信息型市場操縱提供了客觀基礎。這種操縱行為不僅嚴重擾亂了資本市場秩序,還容易引發系統性金融風險(姜蘭,2007)。當上市公司內部人擁有足夠的信息優勢時,實施信息型市場操縱能夠使其在股價上漲階段精準減持(Stein,1996),從而獲取巨額收益。此外,除了大股東可以操控上市公司重大信息披露,有預謀減持以獲得超額收益外,機構投資者也能夠利用自身的信息優勢提前獲取大股東減持的信息,通過大量賣出被減持股票來避免損失,而中小投資者因信息不對稱,其利益受到了機構投資者信息優勢和大股東內部人優勢的雙重侵害(陳燦,2016)。實踐中,公司決策者作為內部人可以適時釋放好消息、延遲披露壞消息,同時結合二級市場的操縱行為牟取暴利。此時,信息型市場操縱與傳統交易操縱中的洗盤,聯合交易等行為交織混雜,從法律上很難判斷操縱者減持前發布利好消息是“謀定后動”還是“順水推舟”(謝德仁等,2016)。直覺上,內部人實施信息型市場操縱最終目的是為了獲益,而獲益的途徑是股價的波動。那么,這種行為到底是如何影響股價波動的?其影響途徑或機制是什么?后果是什么?本文嘗試從股價崩盤風險的視角對這些問題予以探討 。

現有關于股價崩盤風險的文獻,一方面從信息不對稱和外部監管環境的角度進行了分析,例如會計穩健性(Kim 和 Zhang,2014)、證券交易所監管(劉程,2019)等。另一方面從管理層行為入手,考察了避稅(Kim等,2011)、高管學術經歷(魯桂華和潘柳蕓,2021)等對股價崩盤風險的影響。總體上看現有文獻對股價崩盤風險的研究大多基于壞消息隱藏假說(Jin和Myers,2006),而本文則是基于內部人實施信息型市場操縱時對利好消息發布時間節點的控制來展開研究。信息型市場操縱會影響股價崩盤風險,可能是因為企業內部人操縱壞信息囤積使得股價無法真實反映公司基本面信息,當隱藏的利空消息向市場集中釋放時,將會對股價產生巨大沖擊,導致股價劇烈下跌;也有可能是因為企業內部人在減持前大量發布利好消息,抬高股價后進行減持,使得財富在操縱者與新交易者之間發生轉移(徐龍炳等,2021),導致被減持股票隨后出現股價暴跌。

以往研究表明,投資者保護作為外部監督機制,在防范股東利益侵害以及提高公司價值方面發揮著顯著的作用(黎來芳等,2012)。企業內部人在減持前發布利好消息,外部不知情投資者跟風追漲使得內部人可以高位減持套現,等價格回落后再低位增持,若加強投資者保護則可能對該行為產生一定的制約。為此,我們納入投資者保護這一調節變量,以期觀察其是否以及如何影響信息型市場操縱可能導致的股價崩盤。

本文以2008-2020年A股上市公司為樣本,探究大宗交易市場上內部人減持過程中實施信息型市場操縱對股價崩盤的影響。本文可能的貢獻是:第一,豐富了企業內部人不對稱披露好消息和壞消息的相關文獻,以往對信息型市場操縱的研究多聚焦于謠言、虛假信息傳播等,本文對信息型市場操縱研究的側重點在于控制信息披露的節點,進一步拓展了內部人交易及其信息優勢等問題的研究視角。第二,豐富了股價崩盤風險影響因素的相關文獻,發現投資者保護機制能夠有效削弱信息型市場操縱對股價崩盤的影響,同時進一步驗證了信息不對稱是造成股價崩盤風險的主要原因。

二、文獻回顧

(一)信息型市場操縱

不同于傳統操縱者通過洗盤、聯合交易、連續交易來拉高交易價格,誘使投資者跟風交易,信息型市場操縱是指在資本市場中擁有信息優勢的人根據自身需要,選擇性披露足以影響投資者對真實市場判斷的各種信息,促使證券交易價格出現非真實性地波動,此時,操縱者以虛高價格賣出,從而快速獲利。現有研究將信息型市場操縱分為利用信息優勢操縱和編造傳播虛假信息操縱(繆因知,2018)。

Allen和Gale(1992)將信息型市場操縱研究重點放在了釋放虛假信息和散播謠言等維度,而近年來對信息型市場操縱的研究更多的是聚焦于內部人利用信息優勢實施信息型市場操縱。張宗新等(2005)從內幕消息對股價沖擊的角度發現,內部交易者會通過制造“噪聲”,使得外部投資者隨大流買入股票,促使股價飆升。趙靜梅等(2010)指出,在所有發布的利好消息中,兼并收購信息不僅發布最多,對股價影響也最顯著。李心丹等(2014)通過實證研究發現,公司發布高送轉利好消息,主要系迎合個人投資者非理性需求,非實質性利好。易志高等(2017)發現高管減持期間,存在主動管理媒體披露現象,從而達到財富轉移的目的。徐龍炳等(2021)通過對上市公司內部人大宗交易減持過程中的信息型市場操縱及財富轉移效應進行實證研究,發現信息型市場操縱的主要方式是減持前發布利好消息,同時配合二級市場抬拉打壓等行為,精準刺激股價以配合內部人高位減持,此時市場價格機制扭曲,很可能造成股價崩盤現象。此外,信息型市場操縱還容易引發市場效率低下,加劇市場波動(Aggarwal和Wu,2006),扭曲資源配置,對經濟產生負外部性。

綜上所述,信息型市場操縱破壞了資本市場秩序,本文聚焦于大宗交易市場,探討企業內部人減持期間發布高送轉、并購公告、業績預告等利好消息操縱市場對股價崩盤風險的影響。

(二)股價崩盤風險

對影響股價崩盤風險因素的挖掘是近年來學術界研究的熱點。由于個人財富、職業生涯、聲譽、晉升等原因,公司管理者往往存在隱藏公司壞消息的動機(Kothari 等,2009)。隨著時間的推移,負面消息在公司內部不斷積累,股價形成了巨大的泡沫,一旦負面消息的積累超過公司能夠承擔的上限,壞消息向市場集中釋放,就會對公司股價造成巨大打擊,形成崩盤(Jin和Myers,2006;Hutton 等,2009)。尤其對于信息不對稱性較高的公司,由于投資者無法感知經理人藏匿負面消息的行為,使得經理人更容易進行信息管理,導致股價崩盤風險飆升,而選擇性披露公司負面消息的機會主義行為正是加劇公司信息不透明度的重要原因。

本文試圖考察內部人實施信息型市場操縱對股價崩盤風險的影響。一方面,相較于中小股東,大股東直接參與企業日常經營和決策,更有機會獲取內幕信息并利用信息優勢來掏空中小股東(吳育輝和吳世農,2010)。此時為使得減持收益最大化,大股東可以利用控制權與管理層合謀,操縱信息以配合后續交易。例如,在減持前向外界釋放虛假的但是能夠刺激股價上升的利好信息。如高送轉等利好消息,實質上只是股票拆細,理論上不會提升公司價值(Ikenberry 和 Ramnath,1996)。但是,這些利好消息能夠煽動投資者情緒,抬高股價,在羊群效應的疊加影響下,使股價嚴重偏離企業實際內在價值,從而產生泡沫。減持過后,這些虛高股價不能及時反映公司基本面真實信息,且企業負面信息持續積累,繼續隱藏會使得成本增加,此時,企業會集中釋放之前不斷積累的 “壞消息”,虛假的利好信息也由此被揭穿,股價泡沫破裂,從而引發上市公司股價崩盤。另一方面,管理層出于薪酬契約等自利動機,傾向于進行信息操控,積極披露正面消息,隱藏或者延遲披露壞消息,加劇股價崩盤風險。

對于信息型市場操縱除了加強監管以外,更重要的是對投資者權益的保護。增加信息披露的成本可以在一定程度上減少內幕信息知情者實施信息型市場操縱。隨著投資者法律保護程度的加強,上市公司價值不斷提升(胡海峰和李忠,2009)。完善的投資者保護機制能夠有效防范和化解股價崩盤風險,促進資本市場健康發展(王化成等,2014)。

綜上所述,本文基于信息不對稱理論研究內部人實施信息型市場操縱對股價崩盤風險的影響,同時考慮到投資者保護的調節效應,進一步研究了作用機制,以及哪種信息的發布對股價崩盤風險的影響更為顯著。

三、理論分析與研究假設

(一)信息型市場操縱與股價崩盤風險

信息型市場操縱是非交易型操縱的典型代表,操縱者故意控制、隱匿或傳播消息來影響證券的交易價格和交易量,屬于對信息披露進行控制和影響的重要表現形式(姜沅伯,2020)。一方面,信息型市場操縱者可以通過釋放虛假信息和散播謠言影響股價,加劇信息不對稱程度,使得投資者獲取信息成本增加。同時直接破壞正常的市場價格機制,進而使得市場指數在短期內大幅下降,引起股價崩盤效應。另一方面,操縱者可以控制信息披露節奏,在減持前連續披露利好消息,哄抬股價后,高位拋售套現,此時股價無法反映公司的真實基本面信息,囤積起來的壞消息在減持后集中釋放向市場,引起個股價格急劇下跌,使得企業經營秩序受到嚴重破壞。

大股東作為上市公司內幕信息的知情人和實際控制人,有能力對被減持上市公司重大信息披露施加影響。吳育輝和吳世農(2010)研究發現,控股股東減持前發布利好消息的概率更高,隨著減持規模的擴大,大股東信息操控行為的概率也隨之增加。為配合減持需求,除發布利好消息以外,操縱者也會借此快速拉升股價,股價越接近交易上限,越會吸引投資者關注(Barber和Odean,2008),此時許多投資者會回頭找尋信息支撐從而加劇股價上漲。但是前期操縱釋放的利好消息如果缺乏公司基本面價值的支撐,隨著經營周期的持續,隱藏的負面消息最終會釋放到市場當中(Hutton等,2009),引起股價崩盤風險。

此外,現有研究表明公司高管減持股票時能獲取超額收益(Lakonishok 和 Lee,2001)。高管作為企業內部人,事先知情尚未對外披露的重大信息,具有對公司基本價值判斷和未來業績預測方面的天然優勢。此時高管可以利用內部控制優勢,通過策略性信息披露,抬高股價后拋售套利(曾慶生,2014)。基于上述分析,本文提出假設1:

H1:信息型市場操縱將會加劇股價崩盤風險。

(二)信息型市場操縱、投資者保護與股價崩盤風險

大量理論分析和經驗證據表明,投資者保護作為外部治理機制,在防范大股東利益侵害、提高企業價值、促進資本配置效率等方面的作用已經得到了許多證實(黎來芳等,2012)。一方面,良好的投資者保護能夠提升公司治理水平,有效抑制公司內部人的機會主義行為,并強制違約行為人做出相應補償。另一方面,投資者保護能夠提升會計信息質量,降低企業的信息不對稱度,促使股價精準反映公司基本面情況(于文超和何勤英,2013)。王化成等(2014)在對投資者保護進行實證研究時發現,投資者保護可以通過抑制企業管理層的正向盈余管理程度,壓縮內部人尋租空間,來抑制股價崩盤風險。

在我國資本市場整體投資者保護程度不高的情況下,公司的實際控制人有策略性披露信息從而操縱股價的沖動,也有利用各種隧道行為攫取控制權私有收益的動機(鄭建明等,2007)。當企業存在持股比例較高的大股東時,就會產生控制權收益(Grossman 和Hart,1988)。吳育輝和吳世農(2010)通過研究證實了大股東,特別是控股股東具有通過操縱上市公司重大信息來掏空中小股東利益的事實。王鵬(2008)通過對中國上市公司的實證研究進一步發現,地區投資者保護可以削弱控股股東的控制權對公司績效的負面影響。由此說明投資者保護水平越高,對企業的監督力度越強,進而可以減少企業內部人實施信息型市場操縱的概率,降低股價崩盤風險。良好的投資者保護可以促使管理層加強信息披露,提高財務信息質量,降低外部投資者與企業內部人之間的信息不對稱度,進而降低股價崩盤風險。因此我們提出假設2:

H2:投資者保護對信息型市場操縱與股價崩盤的正相關關系具有負向調節作用。

四、研究設計

(一)數據來源與樣本選擇

2008年監管當局出臺限售股解禁與減持政策后,我國大宗交易市場開始活躍起來,因此本文以2008-2020年滬深A股上市公司作為研究樣本,對原始樣本做出以下處理:①剔除金融類樣本公司;②剔除樣本期內被ST、PT和退市等特殊處理的樣本;③剔除數據中缺失樣本。最終得到25127個公司一年度觀測值。為了控制異常值對實證結果的影響,對樣本內連續變量進行上下1%的縮尾處理。文中投資者保護數據來源于樊綱的市場化指數,其余數據來自CSMAR和Wind數據庫。

(二)變量設定

1.市場操縱綜合指標

本文聚焦于大宗交易減持,原因是大宗交易市場減持規模通常較大,內部人有足夠的動力策略性披露信息,進行市場操縱。因大宗交易運作需要一定時間,將兩次大宗交易不超過60天的減持,合并為同一輪減持。考慮我國資本市場實際情況,本文將重點聚焦于高送轉公告、業績預告以及并購公告。借鑒Givoly和Palmon(1985)研究,將每條消息發布后1個交易日內累計收益率超過市場收益率的定義為利好公告。當企業內部人進行大宗交易減持前60天內發布利好公告,則信息操縱綜合指標(infoMa)取值為1,否則為0。

2.投資者保護

參考王化成等(2014),使用“中國市場化指數”中的“市場中介組織的發育和法律制度環境”來衡量地區的投資者保護水平,將其取自然對數后作為本文的投資者保護指標,記為Protect。

3.股價崩盤風險

現有的股價崩盤風險的衡量方法大多基于Kim和Zhang(2011)提出的負收益偏態系(NCSKEW)和上下波動率(DUVOL)作為股價崩盤風險的代理變量。 首先,計算i公司股票的周持有回報Wi,t,對股票i的周收益做如下回歸:

其中:Ri,t代表i公司股票在第t周考慮現金紅利再投資的收益率,Rm,t代表市場在第t周的加權平均收益率,εi,t代表個股i無法被市場加權平均收益率解釋的部分,將Wi,t=In(1+εi,t)定義為公司的周特有收益率。然后,基于Wi,t構造NCSKEW和DUVOL兩個變量:

其中:n代表每年該i公司股票在市場中交易天數,NCSKEW的數值越大,表示偏態系數負的程度越嚴重,則衡量的股價崩盤風險越高。

其中:nu(nd)代表i公司股票的周特有回報率Wi,t高于(低于)年回報率均值Wi的天數,DUVOL的數值越大,代表收益率分布更傾向于左偏,則衡量的股價崩盤風險越高。

4.控制變量

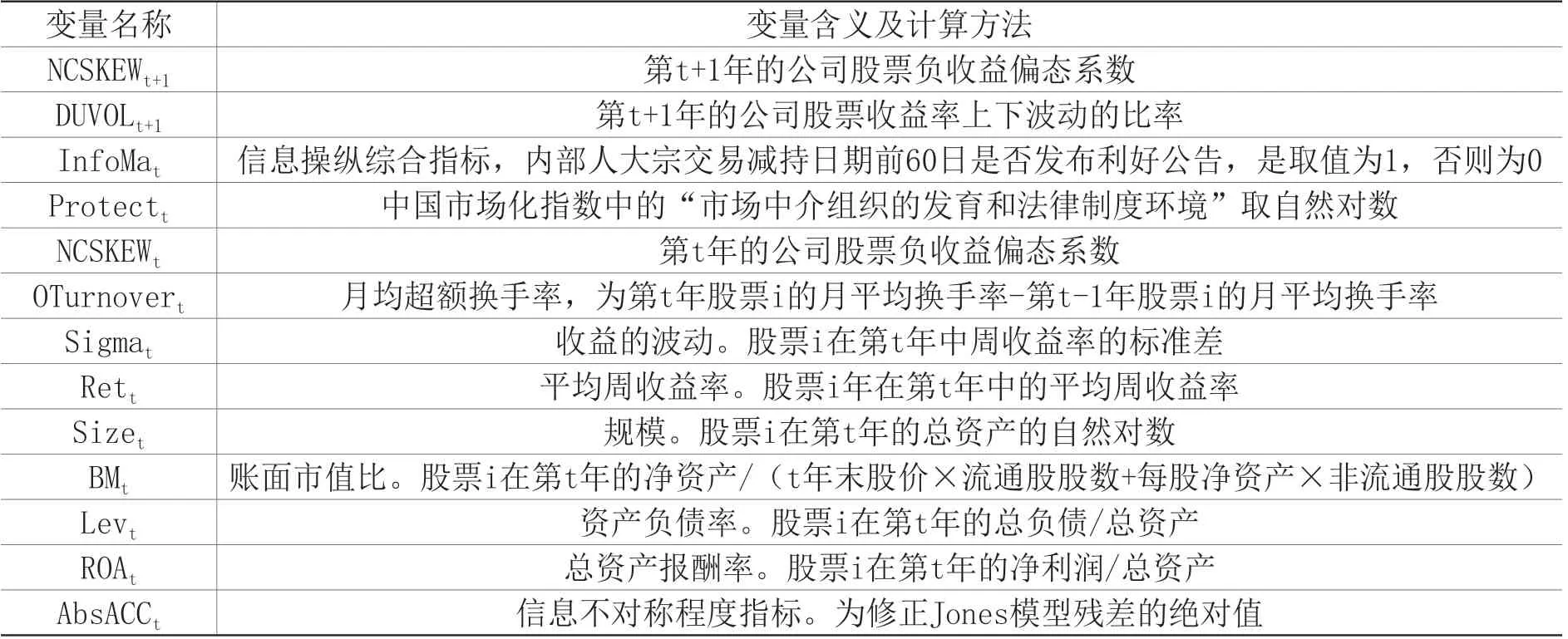

在控制變量上借鑒已有文獻(Kim和Zhang,2014),選擇以下變量為模型的控制變量:第t年的公司股票負收益偏態系數NCSKEWt,月均超額換手率OTurnovert,收益的波動Sigmat,平均周收益率Rett,規模Sizet,賬面市值比BMt,資產負債率Levt,總資產報酬率ROAt,信息不對稱程度AbsACCt。變量定義表具體見表1。

表1 變量定義

(三)模型設計

為檢驗上市公司實施信息型市場操縱是否對股價崩盤風險產生影響,構建如下模型:

其中:Crasht+1為t+1期股價崩盤風險,用NCSKEWt+1和DUVOLt+1來衡量,InforMat為市場操縱綜合指標,CV為控制變量,YR和Ind分別為年度固定效應和行業固定效應。根據假設1,系數β1應該顯著為正。

為驗證投資者保護對上市公司實施信息型市場操縱與股價崩盤風險的調節效應,構建以下模型:

其中:InforMat×Protectt為市場操縱綜合指標和投資者保護的交乘項,β3為投資者保護對市場操縱綜合指標的進一步調節效應。根據假設2,系數β1應該顯著為負。

五、實證分析

(一)描述性統計與相關性檢驗

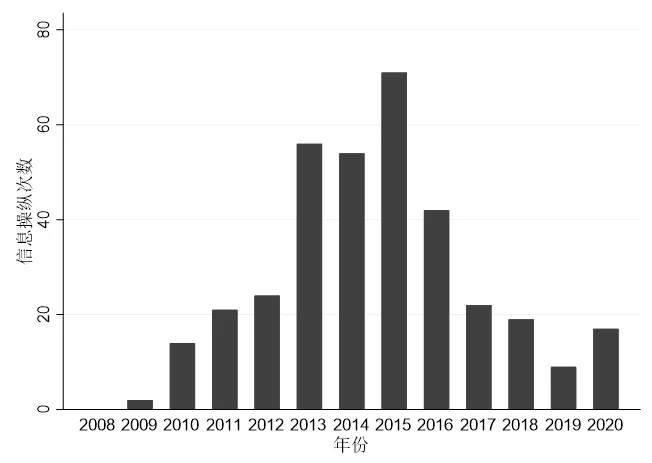

從圖1中可以看出,2008-2015年信息型市場操縱次數總體呈現上升趨勢,2016年信息型市場操縱案件有明顯下降趨勢。可能的原因是:一方面, 2016年監管當局出臺了一系列強化信息披露的制度,旨在建設以信息披露為核心的市場運行機制。同年6月17日發布了《上市公司重大資產重組辦法》,對上市公司并購重組監管明顯趨嚴,使得發布并購預告的上市公司顯著減少。另一方面, 2016年我國股票市場的中小投資者比例相較于2015年顯著降低,此時市場上機構投資者的比例顯著上升,對上市公司基本面信息了解更加詳細,加之2017年監管當局出臺相關政策使得大宗交易操縱市場的行為受到監管限制,內部人實施信息型市場操縱的次數開始呈下降趨勢。

圖1 2008-2020年樣本公司信息型市場操縱次數

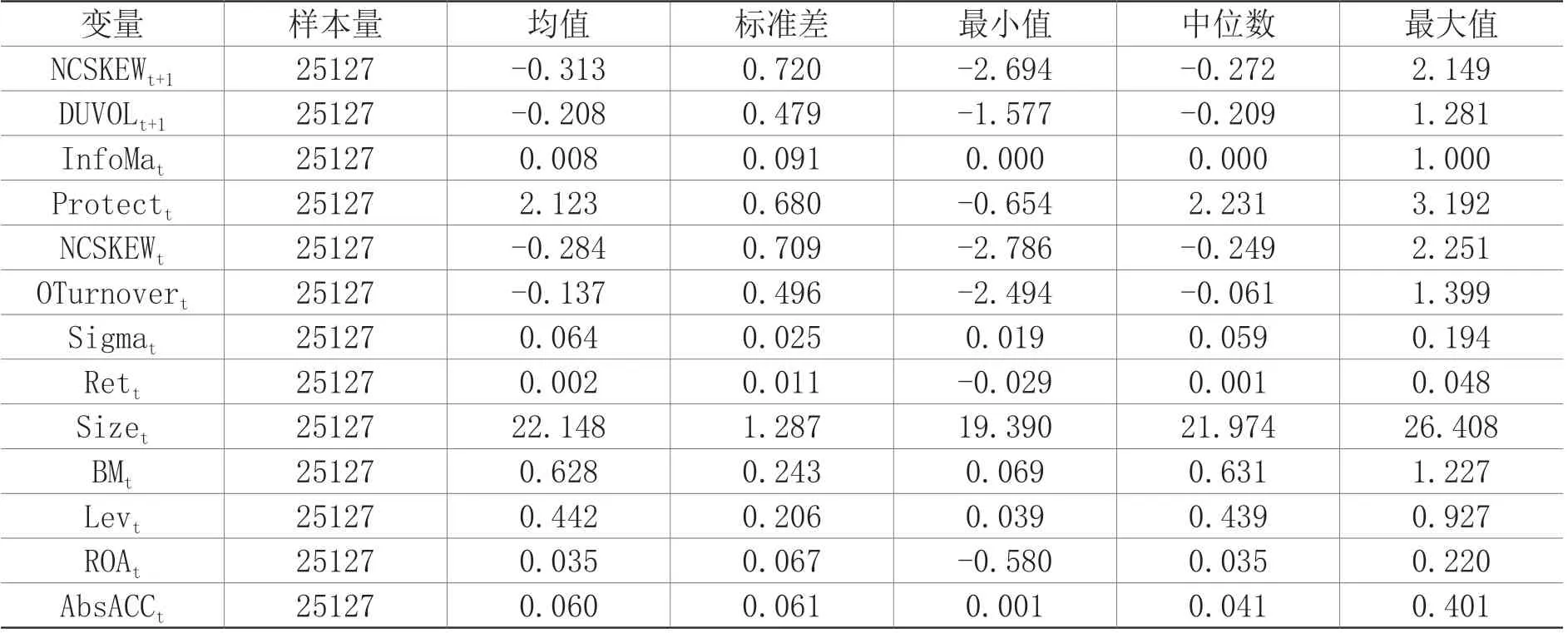

表2為主要變量的描述性統計。特有收益負偏分布NCSKEWt+1的均值為-0.313、標準差為0.720,特有收益的上下波動比率DUVOLt+1的均值為-0.208、標準差為0.479,說明崩盤風險在不同上市公司中有較大差異。市場操縱綜合指標均值為0.008,說明企業內部人實施信息型市場操縱的比率為0.8%,地區投資者保護的均值為2.123,標準差為0.68,說明不同地區投資者保護存在較大差異。各變量的VIF值均小于5,說明模型不存在多重共線性問題。

表2 主要變量描述性統計

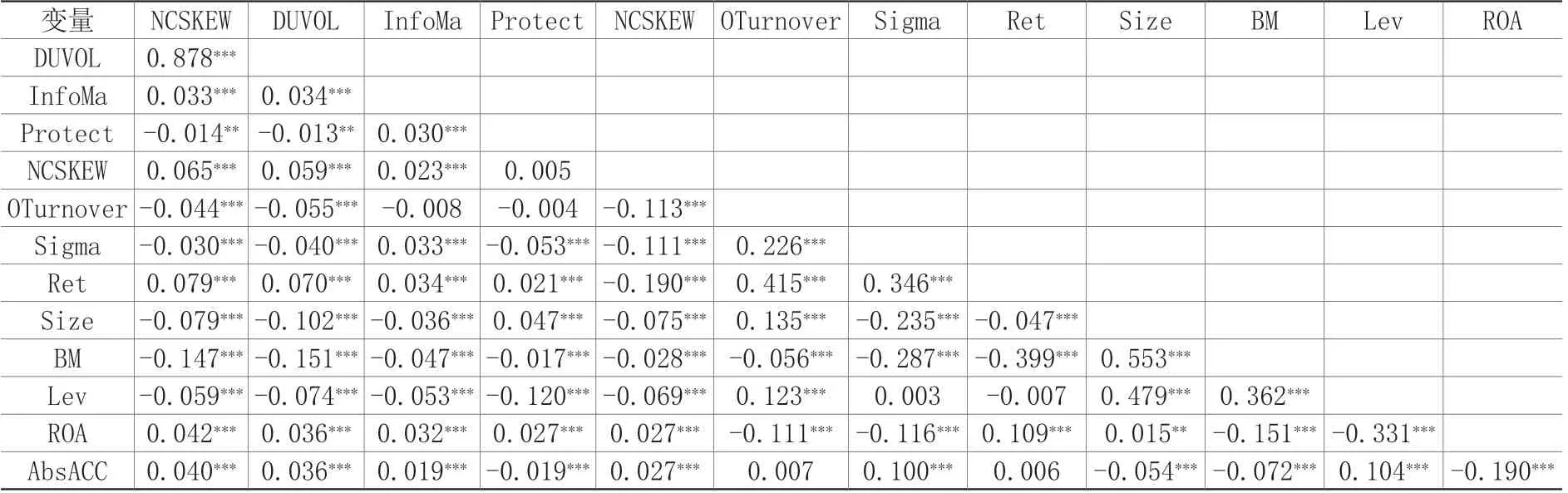

表3為主要變量之間的相關系數檢驗。從表中可以看出,市場操縱綜合指標和股價崩盤風險在1%顯著性水平下呈正相關,符合預期,初步驗證假設1,即信息型市場操縱確實會加劇股價崩盤風險。同時,投資者保護與股價崩盤風險在5%顯著性水平下呈現出負相關,說明投資者保護在一定程度上可以抑制股價崩盤風險,初步驗證假設2。其他變量間相關性也基本符合預期。

表3 相關系數矩陣

(二)基準回歸分析

1.信息型市場操縱對股價崩盤風險的影響

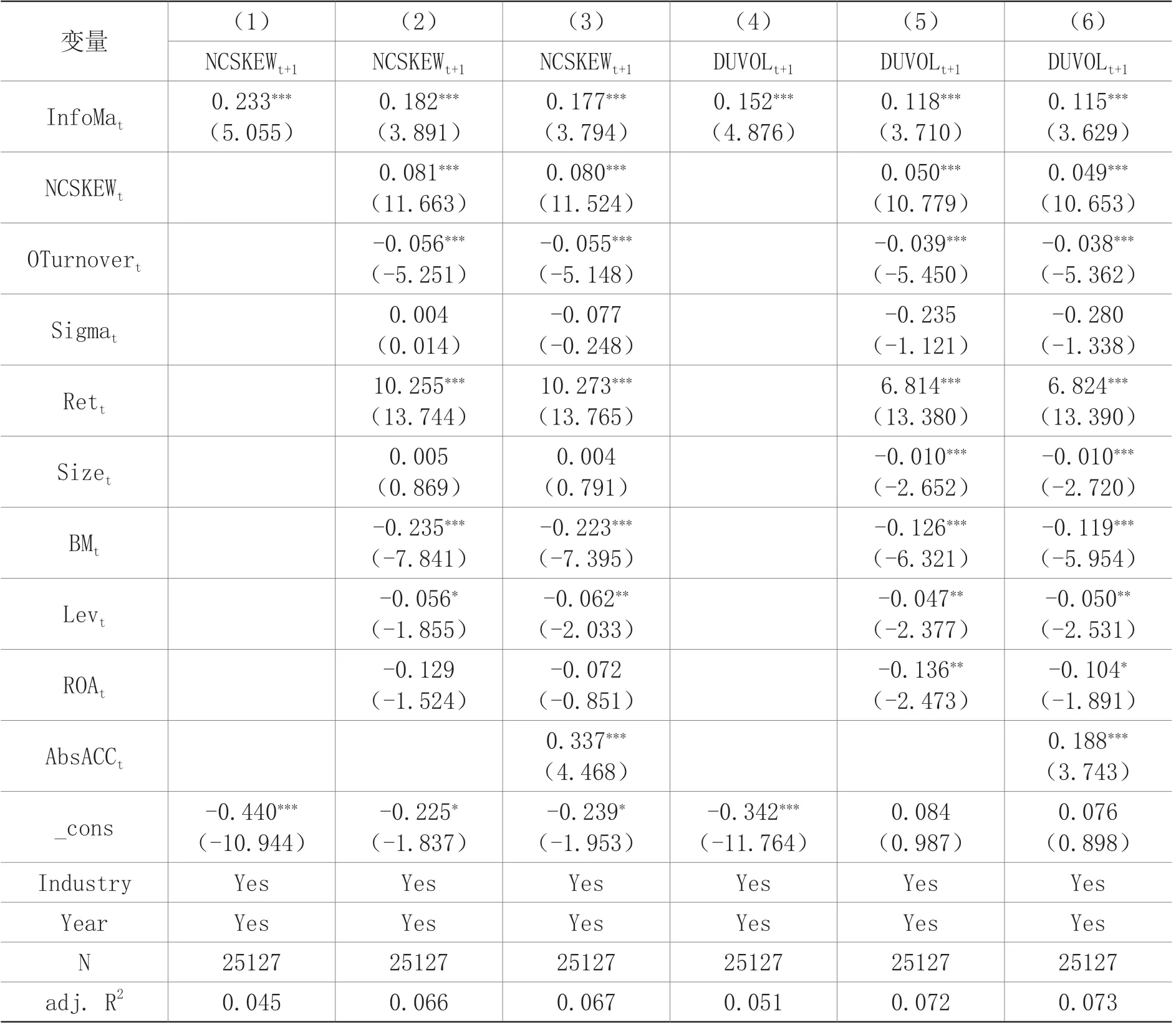

為檢驗假設1,以市場操縱綜合指標為解釋變量對股價崩盤風險進行回歸,回歸結果見表4。第(1)列只控制年度與行業效應,InfoMat的系數為0.233,在1%顯著性水平下顯著為正。第(2)列加入了除信息不對稱程度以外的所有控制變量,InfoMat的系數為0.182,在1%顯著性水平下顯著為正。第(3)列進一步控制了信息透明度對股價崩盤的影響,InfoMat的系數為0.177,在1%顯著性水平下顯著。第(4)、(5)、(6)列將被解釋變量替換為DUVOLt+1,得出的結論與前面無差異。綜上,假設1得到了驗證,說明企業內部人實施信息型市場操縱確實加劇了股價崩盤風險①考慮到2017年5月證監會頒布相關政策,大宗交易市場信息操縱行為受到一定限制,本文采用雙重差分法檢驗了政策效應,結果顯示相關政策的頒布減弱了信息操縱對股價崩盤風險的影響,回歸系數符合預期,但政策效應在統計上不顯著,原因可能是政策出臺時間較短。回歸結果不在正文中列示,有需求者可向作者索取。。

表4 信息型市場操縱與股價崩盤風險

2.投資者保護對信息型市場操縱影響股價崩盤風險的調節作用

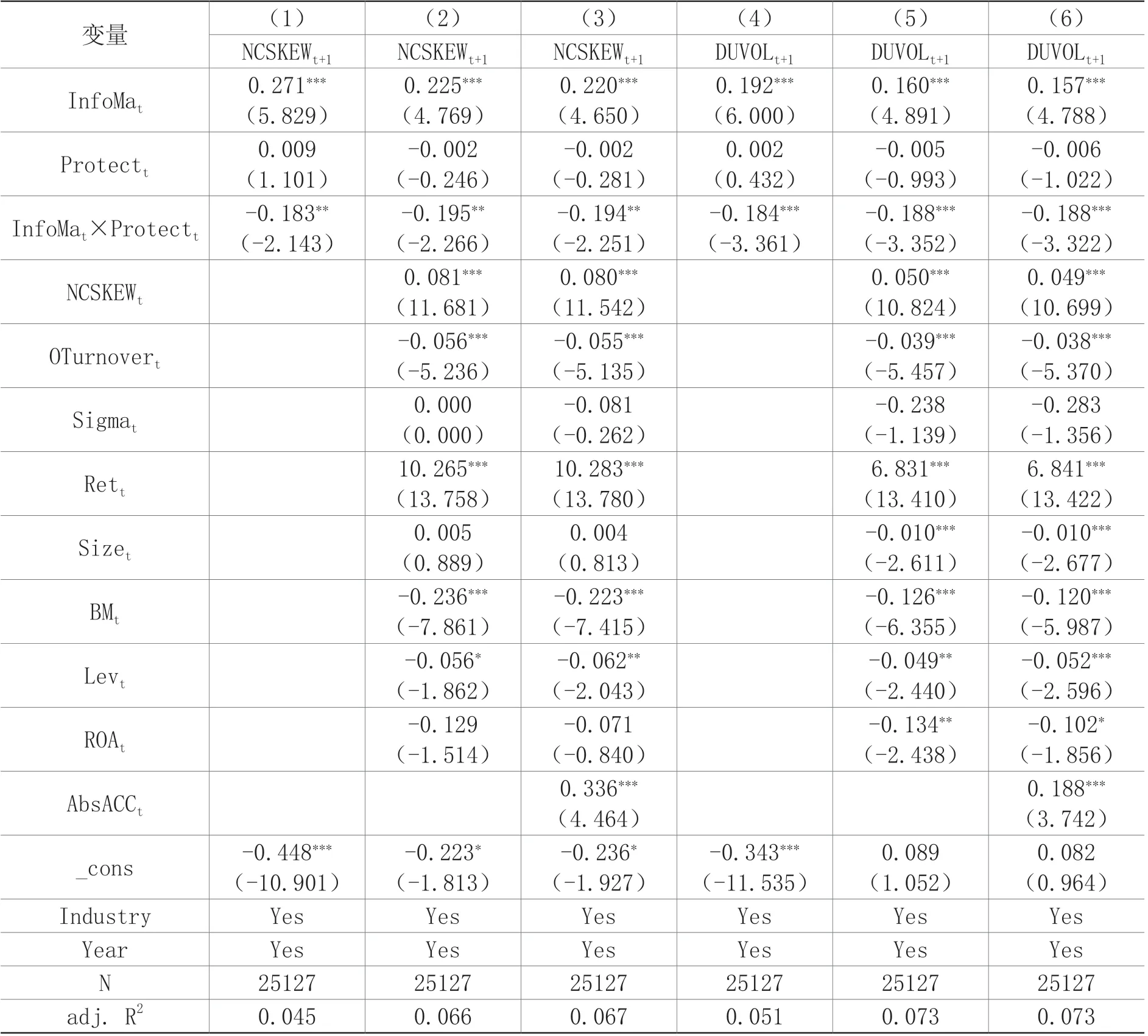

表5為信息型市場操縱、投資者保護與股價崩盤風險的回歸結果。回歸結果中第(1)列為只控制行業效應和年度效應的影響,結果依然顯示上市公司實施信息型市場操縱會加劇股價崩盤風險的影響,且在1%顯著性水平下顯著;同時市場操縱綜合指標和投資者保護交互項的回歸系數在5%顯著性水平下顯著。模型第(2)、(3)列逐步加入其他控制變量,得到的結果與前述結論無差異。模型第(4)、(5)、(6)列將被解釋變量替換為DUVOL,得到結果與前述相同。由此可見,投資者保護對于企業內部人實施信息型市場操縱加劇股價崩盤風險的情況,起到了顯著的負向調節作用,在一定程度上緩解了股價崩盤風險。近年來,監管當局對資本市場監管的重視,加大投資者保護建設,壓縮投資者尋租空間,有效約束了公司內部人的機會主義行為(王化成等,2014)。

表5 信息型市場操縱、投資者保護與股價崩盤風險

六、進一步分析

(一)信息型市場操縱影響股價崩盤風險的傳導機制檢驗

Chauvin和Shenoy(2001)的研究表明,當信息不對稱程度較低的時候,公司決策者可以通過控制信息披露節點操縱股票價格。當被操縱的股票開始上漲,操縱者開始減持股票退出市場,股價大幅下跌,造成股價崩盤現象。同時在外部監管環境較弱的情況下,上市公司可能利用虛假信息型市場破壞正常的市場價格機制。因此,本文選用修正Jones模型殘差的絕對值作為信息不透明度的代理變量(Absacc),進行信息因子中介路徑檢驗,并構建如下模型:

當模型(6)的β1、模型(7)的γ、模型(8)的θ均顯著不為0時,如果模型(8)的ρ顯著不為0,則稱信息不對稱在信息型市場操縱影響股價崩盤風險中發揮了部分中介效應,否則稱其發揮了完全中介效應。表6中的第(1)、(2)列是被解釋變量分別為NCSKEW和DUVOL的模型(6)的回歸結果。第(3)列是中介因子檢驗結果,結果顯示InfoMat和ABSACCt在1%顯著性水平下顯著正相關,說明企業內部人信息操控行為確實會增加企業信息不透明度。第(4)、(5)列是不同解釋變量對模型(8)的回歸,結果顯示上市公司實施信息型市場操縱并未有效傳遞公司真實信息,使得公司信息不透明度上升,進而加劇股票崩盤風險。以第(1)列和第(4)列為例,InfoMat的系數由0.182下降到0.177,AbsACCt的系數為0.337,并在1%顯著性水平下顯著,說明信息型市場操縱對股價崩盤的影響一部分通過直接作用(0.177),一部分通過信息不透明度傳導到股價崩盤風險(0.005)。

(二)信息型市場操縱行為分類別回歸

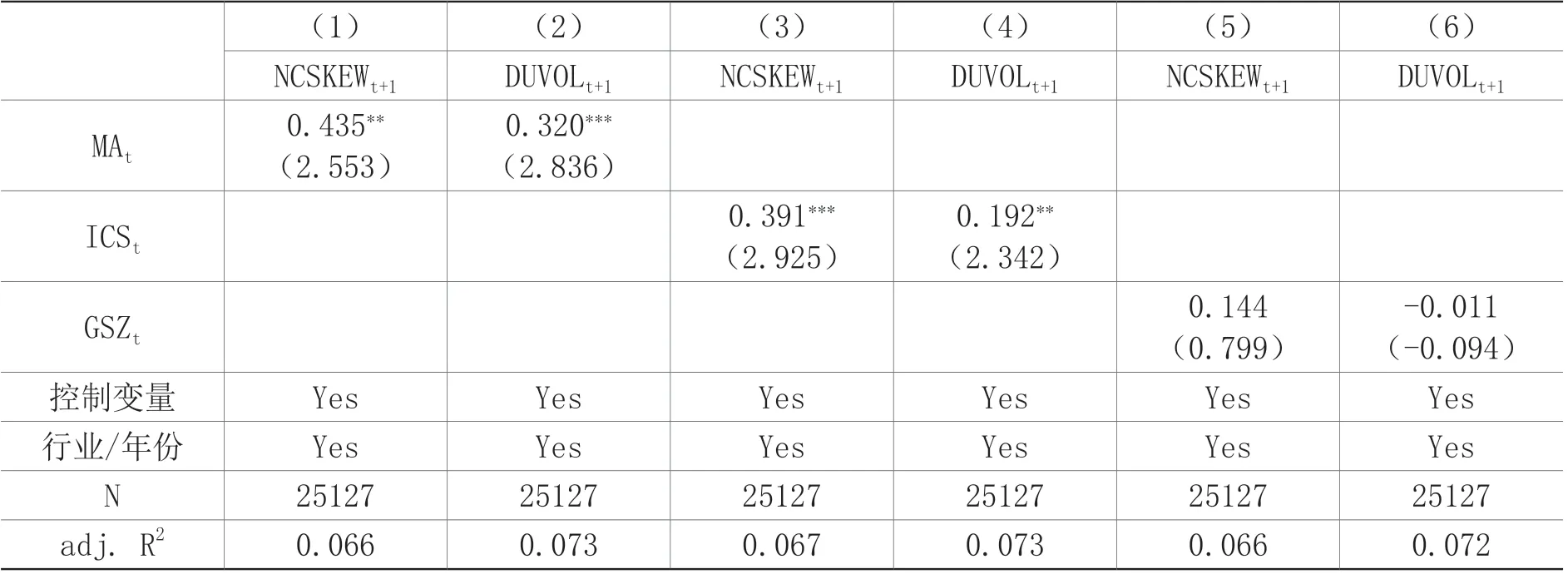

考慮到中國資本市場實際情況,本文將利好消息分為高送轉公告(GSZ)、業績預告(ICS)、并購公告(MA)三類,分別將其與股價崩盤風險進行回歸。從表7的回歸結果可以看出,內部人減持前上市公司發布并購公告和業績預告的行為將顯著加劇股價崩盤風險,而發布高送轉公告對股價崩盤風險的影響并不顯著。可能的原因是:與強制披露的業績預告相比,自愿發布業績預告時,管理層會考慮上年年報和當年一季報表現出來的業績差異對市場和投資者的影響, 然后選擇對市場和投資者產生影響最大的年報和一季度季報進行組合披露(唐躍軍和薛紅志,2005)。發布者擁有信息披露的組合動機與操作空間,會加劇減持后產生的股價崩盤風險。此外,并購重組一直是A股市場的熱點話題,薛健和竇超(2015)通過實證研究發現,大多數上市公司發布并購公告前都存在明顯的信息泄露,此時內部人在交易時機上存在顯著的信息優勢,從而加劇股價崩盤風險。對于高送轉公告而言,一方面,高送轉公告是為了迎合非理性投資者所制造的虛假繁榮,高送轉后公司股票超額收益會顯著下降(李心丹等,2014);另一方面,高送轉會提高股票的流動性,對股價崩盤風險產生一定的抑制作用(Muscarella和Vetsuypens,1996)。由于減持前發布高送轉公告對股價既有正向影響又有負向影響,由此導致其對股價崩盤風險的影響并不顯著。

表7 信息型市場操縱行為分類別回歸結果

(三)公司內部治理問題

公司內部治理問題一直是影響股價股價崩盤風險的重要原因之一,信息的不對稱為內部人實施信息型市場操縱提供了“沃土”,而管理者正是內部人的重要組成之一,因此本文采用管理層持股比例來衡量公司內部治理問題。管理層持股一方面可以發揮“利益趨同”效應,使得管理層與股權風險共擔、利益共享,提升工作效率,約束自身行為(Ederer和Manso);另一方面由于管理層持股比例上升,使得內部控制對其約束減小,此時管理層出于自利動機更有可能策略性披露消息,拉升股價,牟取利益。

按照管理層持股高低對樣本進行分組回歸,用行業中位數劃分管理層持股高低組,大于中位數的為管理層持股高組,小于中位數的為管理層持股低組。從表8的回歸結果中可以看出,當管理層持股比例較高時,信息型市場操縱與股價崩盤風險的正相關關系更加顯著。一個可能的解釋是:管理層持股會帶來“壁壘效應”,持股比例的上升給予了管理層足夠的權利,從而可以利用信息型市場操縱來掏空公司利益,且這種權力受到約束的程度越低,負面消息集中爆發的可能性越大(鄭珊珊,2019)。

表8 信息型市場操縱、管理層持股與股價崩盤風險

七、穩健性檢驗

(一)傾向性得分匹配

考慮到實施信息型市場操縱的上市公司與未實施信息型市場操縱的公司可能存在個體差異,本文采用PSM的方法進行穩健性檢驗。為樣本中實施了信息型市場操縱的公司,按月均超額換手率、收益的波動、平均周收益率、資產規模、賬面市值比、資產負債率、總資產報酬率、信息不透明度等變量匹配未實施信息型市場操縱的上市公司,回歸結果顯示信息型市場操縱對股價崩盤風險的影響依然在1%顯著性水平下顯著,且投資者保護與市場操縱綜合指標的交互項依然顯著為負,驗證了前文結果的穩健性。

(二)Heckman兩階段檢驗

為解決樣本選擇偏誤問題,本文采用Heckman兩步法解決模型中可能出現的內生性問題,首先使用Probit模型估計投資者保護的逆米爾斯比率(IMR),該模型主要考察企業的不同特征對投資者保護的影響。IMR系數顯著,說明該模型確實存在一定的選擇性偏差。其次將計算好的逆米爾斯比率放入樣本數據中,再次回歸從而能夠修正樣本選擇性偏差導致的內生性問題。從第二階段回歸結果來看,InfoMat與股價崩盤風險顯著正相關,投資者保護的調節作用也通過了顯著性檢驗,回歸結果與前文基本一致,說明糾正樣本選擇性偏差導致的內生性問題后,結果依舊穩健。

八、結論與建議

本文實證分析了信息型市場操縱對股價崩盤風險的影響,以及投資者保護對這種影響的調節作用,研究發現:上市公司實施信息型市場操縱會使得信息不透明度明顯上升,從而加劇股價崩盤風險,而投資者保護可以有效抑制這種正向關系。從傳導機制和公司內部治理的進一步分析發現,信息傳遞發揮了部分中介效用,在管理層持股較高的情況下,企業內部人實施信息型操縱更容易導致股價崩盤。本文為探究股價崩盤風險原因的研究提供了新的思路,實踐中為證券監管當局了解信息型市場操縱案件發生時間節點提供了經驗證據。

根據上述研究結論,提出以下建議:第一,要完善上市公司信息披露機制,減少信息不對稱程度。投資者保護機制越不完善、信息不對稱程度越高,企業內部人實施信息型市場操縱的可能性也就越大,因此相關部門需要完善上市公司信息披露制度,對上市公司信息披露執行情況進行監督和激勵。第二,縮短上市公司披露業績預告的時間,減少企業內部人對業績預告進行策略性組合披露的可能,對發出并購重組公告的公司,要求企業內部人減持前進行預披露,以降低上市公司內外部的信息不對稱。第三,加強投資者保護等資本市場基本制度的持續優化,完善大宗股票交易的監管和風控制度,打擊大股東和內部人對上市公司的“掏空”行為,更好地保護中小投資者權益。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32