“混改”對制造類國 有上市公司治理效率的影響

2021-03-04 03:35:13仵紫荊孟楓平祝洋

哈爾濱師范大學·社會科學學報 2021年6期

仵紫荊 孟楓平 祝洋

[摘 要]為進一步提升制造類國有上市公司的治理效率及快速轉型,國家出臺了《中國制造2025》戰略性文件。文章以2013—2018年我國制造類國有上市公司為樣本,通過引入托賓q值和凈資產收益率兩項指標分析了參與混合所有制改革對企業治理效率的影響。研究發現,引入非公有經濟能夠顯著提高企業的治理效率,表現為市場價值和財務績效的增加;同時分析得出股權混合的程度和市場價值、財務績效之間均為倒U型關系。因此文章得出結論,在不斷堅持和深化制造類國有企業混合所有制改革的同時,也要把握好混合所有制改革的力度。

[關鍵詞]混合所有制改革;治理效率;國有上市公司

[中圖分類號]F276.1;F272.5 [文獻標志碼]A [文章編號]2095-0292(2021)06-0095-06

[收稿日期]2021-08-25

[基金項目]安徽農業大學大學生創新創業訓練計劃項目(XJDC2020588)

[作者簡介]仵紫荊,安徽農業大學經濟管理學院碩士研究生,研究方向:工商管理理論與實務;孟楓平,安徽農業大學經濟管理學院教授,碩士研究生導師,研究方向:財務管理;祝洋,安徽農業大學經濟管理學院碩士研究生,研究方向:工商管理與產業經濟學。

一、引言

2013年,中共十八屆三中全會正式提出要積極發展混合所有制經濟。混合所有制,即將公有制和非公有制相融合以提高經濟活力,是我國當代基本經濟制度的重要形式。一方面,混合所有制改革(以下簡稱“混改”)能夠幫助國企引入個體、私營、外資等資本,將國有資本與非國有資本優勢相結合,優化企業股權結構,完善管理制度,有效提高國企的活力和競爭力[1](P181-182);同時,也能繼續堅持和完善以公有制為主體,多種所有制經濟共同發展的基本經濟制度,保證國企的地位、提高其績效的同時[2](P117-120),實現各種所有制企業的齊頭發展,激發我國經濟活力,夯實經濟“造血”能力。當前,混合所有制改革的深度和廣度在不斷擴大中,僅2018年一年,我國各級國企就新增了近3000戶混改企業,吸納非公有經濟高達901.5億元。

公司的治理問題是指因為所有權和經營權分離造成的一系列問題,治理效率是指企業解決治理問題時獲取的治理效益與付出的治理成本之間的關系。其高低取決于企業的治理結構能否帶來治理成本最小化與治理收益最大化。而高效的治理效率體現在企業較高水平的經濟效益和市場價值。國有企業由于其性質特殊,存在所有者缺位、政府干預過度、委托代理鏈條冗長[3](P48-55)、治理效率較低[4](P833-856)等治理問題。我國正處在“中國制造2025”的關鍵時刻,制造業作為我國實體經濟的主體,提高國有制造類上市公司的治理效率刻不容緩。混合所有制改革作為優化國有企業治理問題的一項重大舉措,在過去幾年取得了一定的進展,但學者對混合所有制改革所產生的經濟效果仍然存在爭議。這也在一定程度上導致了部分國企仍處于不敢改不愿改、不大改不深改的局面,使得改革成效未能達到理想水平。國有企業混改陷入困局,難以有效推進。

通過對2013—2018年我國國有制造類上市公司的股權結構和綜合治理效率分析,文章旨在回答這樣的問題:參與混改能否提高國企制造業的治理效率及在實際改革中引入多少比例的非國有股更合適。從理論角度來說,本文通過選取托賓q值和凈資產收益率ROA兩項指標來研究國有企業的長期治理效率,能夠豐富與完善轉型經濟背景下的公司治理理論,同時也為股權性質與公司治理效率的相關研究提供了有益的補充。從現實角度來說,本文研究有利于明確國企混改所帶來的積極影響,豐富了制造類國有企業提高公司治理效率的路徑,在進一步國提高國有企業市場競爭力的同時,也為政府制定相關政策來引導國企深化混合所有制改革提供了參考。

二、理論分析與假設研究

委托代理理論認為,公司的所有權應當由公司的股東持有,而公司的經營權應當由公司的管理層或其他利益團體持有,真正實現“兩權分離”。但是這種兩權分離的背景下很容易出現各種委托代理問題。委托人是企業的所有者,希望獲得財富的增長,而代理人則希望獲得更高的薪酬水平,違背了企業的利益。委托人無法具體參與企業管理經營,代理人可操作空間大,可能會偏離委托人的委托目標,委托人卻無法充分監督,企業利益很可能受到損害。

根據委托代理理論,國有企業的本質是全民所有制,由國家享有國企資產的所有權或控制權。特殊的所有制性質導致國有企業存在諸多治理問題。第一,所有者缺位。國有企業的領導一般由政府委派官員兼任,管理者需要兼顧政績和企業,可能更關注個人的政治職位晉升,忽視了企業的長遠發展。第二,政府過度干預。政府雖然不是國企真正的管理者,但能夠利用其自身的行政手段對日常的經營管理進行干預。此時很可能會出現過度干預,極易造成一股獨大的局面出現。第三,委托代理成本過高。相較于民營企業,國企的委托鏈條更加冗長、復雜。人民是國企真正的主人,由國家代為管理,國家無法具體執行企業管理等職能,便委托相關的機構管理。層層委托關系中,每一層的上級都是下級的委托人,而下級同時又是下一層級的委托人。復雜的代理結構使得各方信息不對等、溝通效率低下、監管不力,產生巨大的代理成本。從治理結構的角度來看,國有企業暴露出的所有者缺位、政府過度干預以及代理成本過高等問題會直接影響其治理效益,導致國企治理效率低下。

在混合所有制改革的背景下,首先,混改可以通過改善公司股權結構提高治理效率。非國有資本的引入在降低國有持股占比的同時優化了公司的治理結構,實現國有資本和民營、外資等非國有資本之間的優勢互補和相互制衡[5](P179-184)。非國有資本能夠幫助企業明晰國有企業的控制權所有者的身份,明確劃分股東和管理層職能及權限范圍從而通過有效防范所有者缺位、國有資本一股獨大等治理問題來提升公司治理效率。即非國有股東更清晰的產權劃分明確各方主體職能目標解決所有者缺位、一股獨大等問題提升治理效率。其次,混改可以通過優化公司激勵和監督制度來提高治理效率。引入非國有資本后,國有企業可以通過采用靈活的高管薪酬激勵和股權激勵等多種方式促使原有管理層從過度關注個人利益最大化、重視短期利益和形象工程等轉變到現有管理層更加關心企業價值的最大化,在有效降低代理成本和監督成本的同時提高公司的治理效率[6](P123-131)。即非國有股東靈活的激勵機制和嚴厲的監管機制規范管理者行為降低代理和監督成本提升治理效率。最后混改可以通過降低政府干預提高治理效率,非國有資本的引入可以有效減輕國企的政策性負擔,從而幫助國有企業更加關注自身發展并充分參與市場競爭,而激烈的市場競爭環境又會促使國有企業不斷優化自身的資源配置,改善企業經營績效,從而進一步改善公司的治理效率。

基于以上分析,本文認為參與混合所有制改革能夠提高企業的治理效率。因此,提出以下假設:

H1:參與混合所有制改革能夠提高制造類國有上市公司的治理效率。

三、研究設計

(一)樣本選擇與數據收集

本文選取2013-2018年滬深A股國有制造類上市公司為研究樣本,剔除ST、*ST類上市公司、無法判斷前五大股東性質的樣本以及數據缺失的樣本,最終獲得2961個觀測值。涉及的數據通過手工整理和網絡收集,主要渠道有銳思數據庫、國泰安數據庫以及各公司年報。

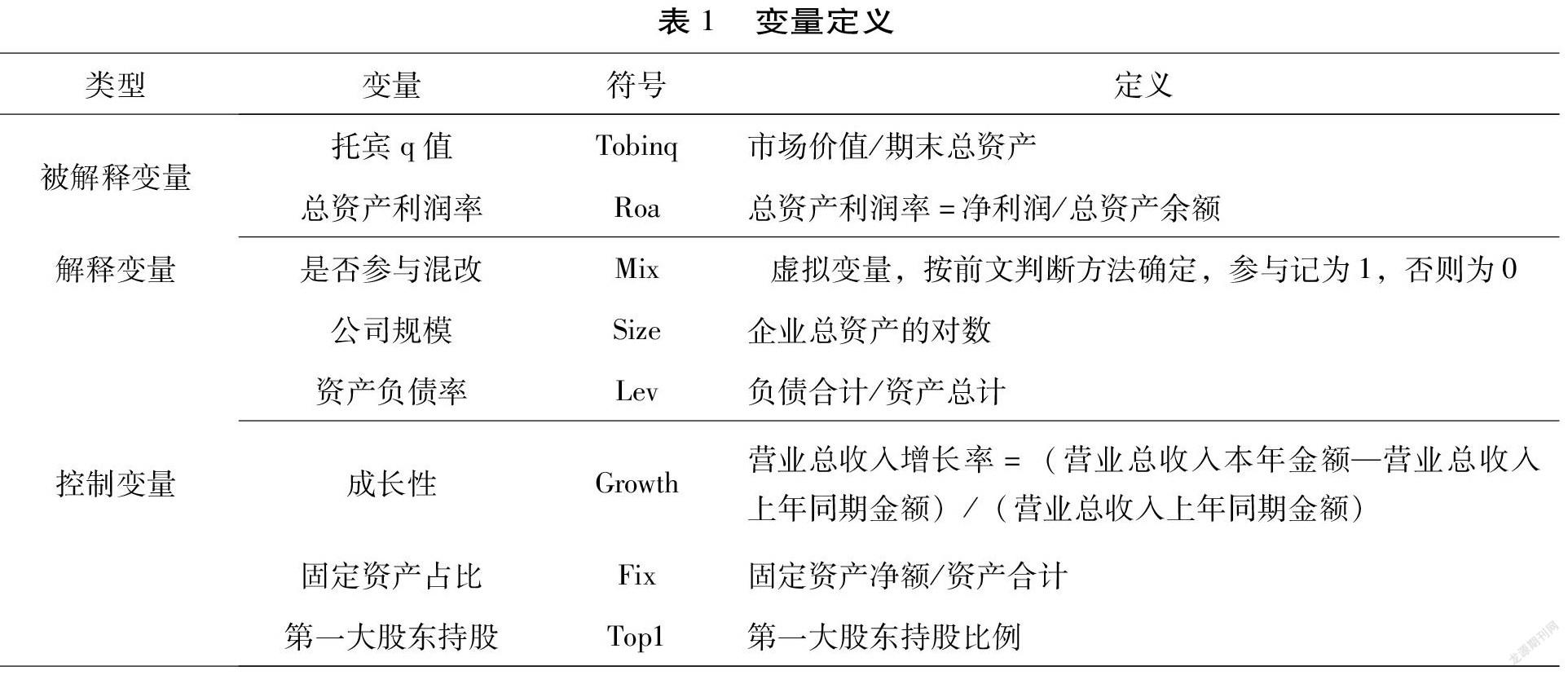

(二)變量定義

1.被解釋變量。本文研究的被解釋變量為公司治理效率,通過公司治理效率的衡量評價公司的治理情況。目前,這一概念,學者并沒有統一的指標衡量,有的學者認為可以根據公司的經營績效衡量治理效率,也有學者認為應該建立綜合評價體系衡量,如利潤法、價值法、平衡法等。有學者從公司治理效率的本質——利益最大化的角度出發,市場績效指標能夠反映公司價值即長期治理效率,而財務績效指標則是短期內公司治理效率的體現[7](P23-28)。因此,本文借鑒該種方法,結合兩個角度,選擇托賓q值和凈資產收益率ROA以全面反映公司的治理效率。

2.解釋變量。本文的解釋變量主要是是否參與混合所有制改革。根據銳思數據庫披露的主要股東名單和股權結構,確定前五大股東的類別,如果前五大股東中既有國有股東又有非國有股東,則視為參與混合所有制改革[8](P94-107)。

此外,已有研究表明,公司的規模、償債能力、發展能力等會影響企業的市場價值和財務績效。因此,本文借鑒相關學者研究,選擇公司規模(Size)、資產負債率(Lev)、成長性(Growth)、固定資產占比(Fix)、第一大股東持股比例(Top1)等變量作為模型的控制變量。具體定義如表1所示。

(三)模型設定

運用統計分析軟件 STATA 處理數據檢驗前文假設。首先,為避免極端值對結果的影響,對所有連續變量在1%的水平上進行winsor2 縮尾處理。其次,進行豪斯曼 Hausman 檢驗,結果顯示 P 值為 0.0000,拒絕原假設,選擇固定效應模型。具體模型設定如下:

Tobinq=α+β1Mix+β2Size+β3Lev+β4Growth+β5Fix+β6Top1+ξ???????????????? (1)

Roa=α+β1Mix+β2Size+β3Lev+β4Growth+β5Fix+β6Top1+ξ?????????????????? (2)

四、檢驗結果與分析

(一)描述性統計

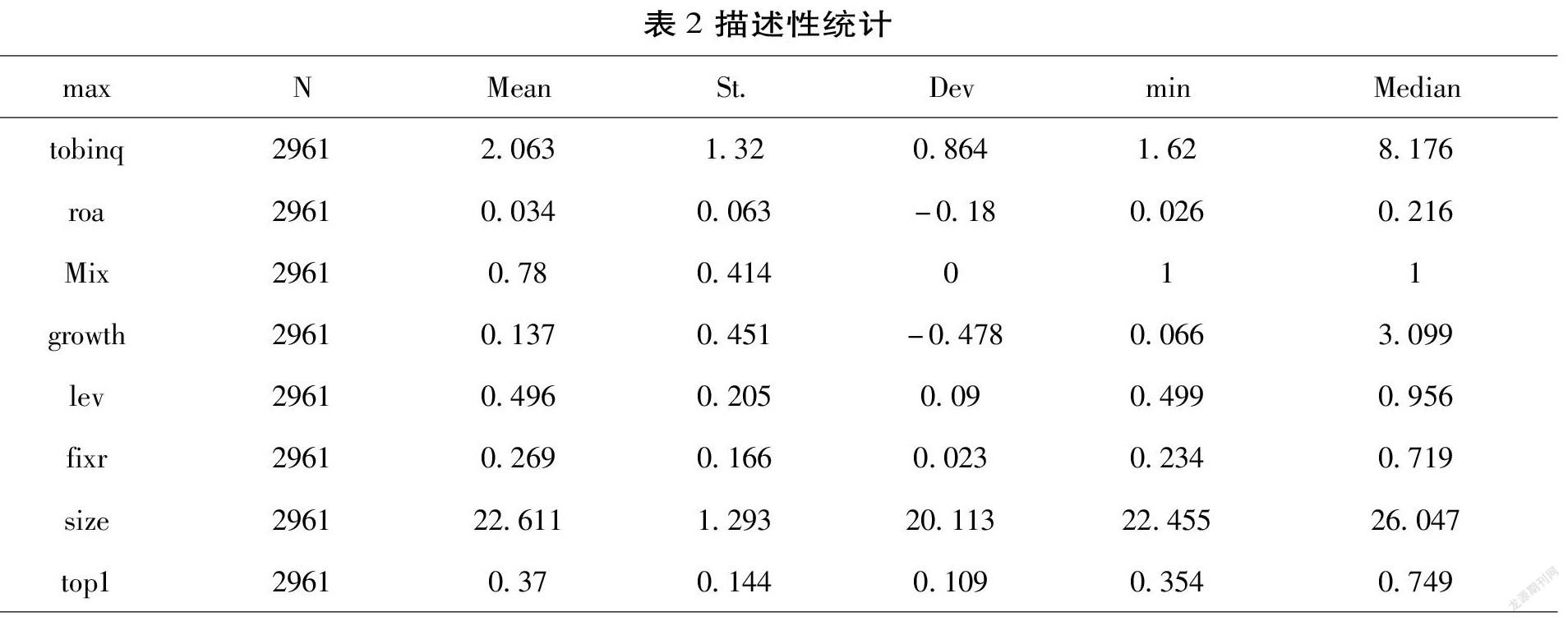

為初步分析各變量情況,首先進行描述性統計。表2給出了各變量的觀察值、均值、標準差、最大最小值、中位數等。從統計結果可以看到,被解釋變量市場績效(托賓q值)的最小值為0.864,最大值為8.176,平均值為2.063,標準差為1.32,說明從平均情況來看國有制造類上市公司的市場價值是比較高的。但從離散程度來看,個體差異較大。被解釋變量財務績效(總資產凈利潤率)的最小值為-0.18,最大值為0.216,平均值為0.034,標準差為0.063,說明從平均情況來看國有制造業上市公司總體處于盈利狀態,但盈利能力有限并且個體之間差異較大。解釋變量是否參與混改為虛擬變量,其均值為0.78,表明有78%的國有企業參與到混改當中,說明參與混合所有制改革的制造類國有上市公司范圍較廣。

(二)相關性分析

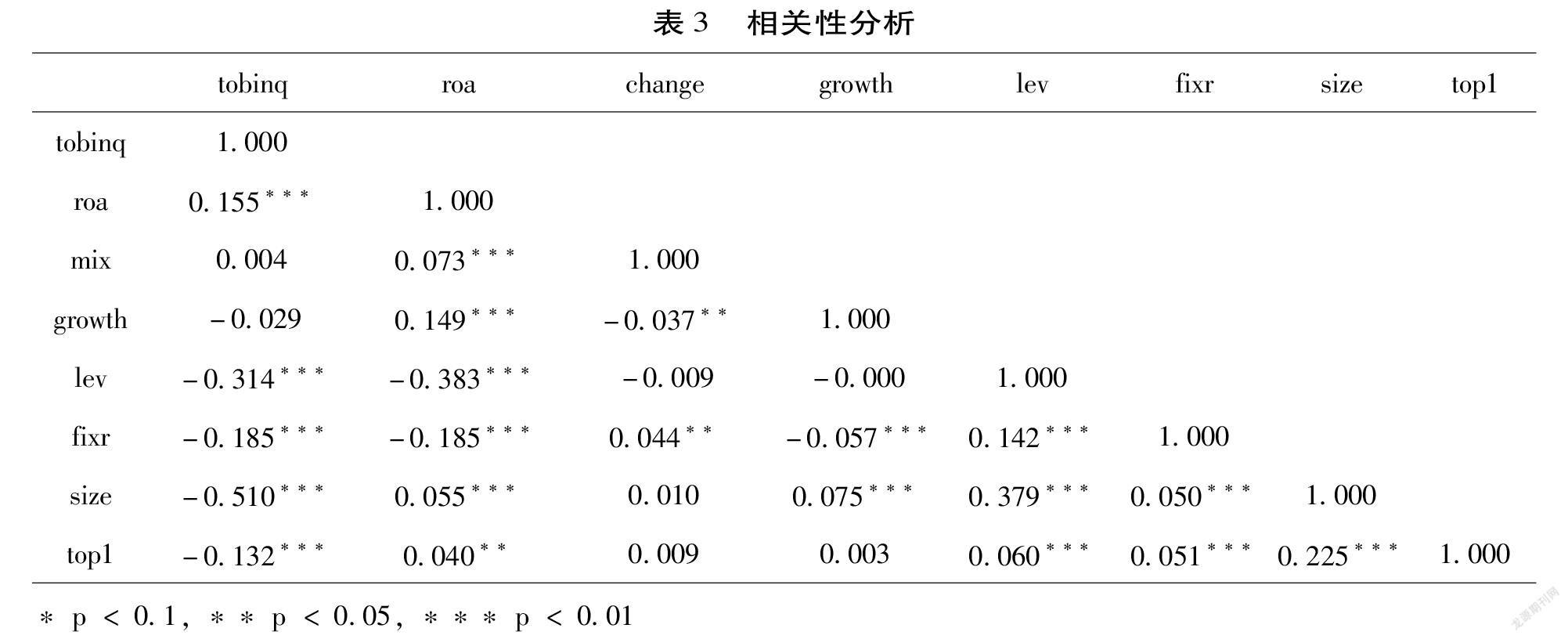

本文還對各變量之間的相關性進行Pearson相關系數檢驗,具體結果如表3所示。從中可以看出,托賓q值與是否參與混改呈正相關關系,雖然沒有通過顯著性檢驗,但仍能說明參與混改對公司的市場績效有一定的正向影響;財務績效與參與混改呈正相關關系,并且在1%水平上顯著,兩組結果基本與假設預想一致,還需要通過回歸分析對它們之間的關系進行更為精確的檢驗。

此外,表4報告了兩個模型下變量的方差膨脹因子(vif)。兩個模型平均Vif均為1.09,遠小于5,說明不存在嚴重的多重共線性。綜上,初步判斷模型設立較為合理,可以進行后續回歸分析。

(三)回歸分析

檢驗是否參與混改對企業治理效率的影響,回歸結果見表5。第二列混改對企業的市場價值影響中,r2為0.123,Mix回歸系數為0.174,且通過了5%水平的顯著性。說明參與混合所有制改革能夠提高企業的市場績效。同時,控制變量中公司規模、第一大股東持股比例均在1%水平上顯著為負,隨著這兩個控制變量的增加,托賓q值會相應降低。說明一味擴大公司規模、增加第一大股東持股比例會給公司市場價值帶來一定的沖擊與挑戰。

第三列報告的是參與混改與公司財務績效的關系。該模型下,Mix的回歸系數在5%水平上顯著為正,說明制造類國有公司參與混改有效提升其財務績效。另外,控制變量成長性在1%水平上顯著為正,說明公司的營業總收入增長率越高,即公司的潛在發展能力越大,其總資產利潤率也會更高。資產負債率和固定資產比率在1%水平上顯著為負,意味著這兩個指標并非越大越好,企業應根據實際情況和歷史狀況確定并維持最科學的比例。

(四)穩健性檢驗

為保證檢驗結果的穩健性,本文主要采用更換變量的方法進行檢驗。針對市場指標,采用市值mv代替托賓q值;財務指標中用凈資產利潤率Roe代替總資產利潤率Roa,結果見表6所示。結果顯示,替換變量后核心解釋變量仍然顯著。說明本文的研究結論不受公司治理效率衡量指標選取的影響,具有一定的穩健性。

五、討論

前文研究已經說明參與混改能夠提高企業的治理效率。但是,企業在實際操作中并非參與即有效,引入非國有股權的比例并非越多越好。非國有比例太小,沒有話語權或者實際管理中顧慮較多,起到的作用微乎其微;占比過大又極其容易造成國有資產的流失。因此,有必要進一步探討非國有資本在國有企業中的最佳持股比例。

基于以上分析,本文建立以下模型:

Tobinq=α+β1Ratio+β2Ratio2+β3Size+β4Lev+β5Growth+β6Fix+β7Top1+ξ?? (3)

Roa=α+β1Ratio+β2Ratio2+β3Size+β4Lev+β5Growth+β6Fix+β7Top1+ξ? (4)

模型3、4中,解釋變量為混合股權,即非國有股權與國有股權的比重。同時引入混合股權的平方項,回歸結果見表7。

結果顯示,雖然部分回歸未通過顯著性,但無論被解釋變量是市場績效托賓q值還是財務績效Roa,引入比例Ratio的系數均為正,而二次型Ratio2的系數均為負。說明混改比例與托賓q值、Roa為開口向下的拋物線的非線性關系。證實前文分析混改的比例并非越大越好,而是存在一個最佳范圍。當混合股權的比例較低時,隨著比例的增加,治理效率也相應提高;但當比例超過一定的范圍時,非國有股權可能會給企業帶來負面影響。總之,混改股權比例與公司治理效率呈倒U型關系,估計托賓q值在非國有股權與國有股權比例為4.83時最好,Roa在比例約為5.30時達到峰值。故本文認為非國有股權與國有股權的比值范圍在4.5~5.5時最為妥帖。

六、結論與建議

(一)研究結論

本文以2013—2018年制造類國有上市公司為樣本,從市場價值和財務績效兩個方面綜合判斷參與混合所有制改革能否提高企業治理效率。結果顯示,參與混改的制造類國有上市公司較未參與的公司的市場價值、財務績效均有不同程度的提高。為進一步分析最佳持股比例,本文引入混合股權作為自變量再一次回歸分析。部分結果雖然未通過顯著性,但是根據系數仍能判斷混合股權與企業的治理效率呈倒U型關系。

(二)建議

第一要不斷堅持和深化制造類國有企業混合所有制改革。通過引入多元化的非國有資本,不斷完善公司激勵和監督等管理制度,優化現有制造類國有企業的治理體系,充分發揮非國有資本的積極性,激發企業治理效率的進一步提升。第二混改力度要把握好。既不能怕改不改,也不能胡改亂改,時刻牢記混改不是目的而是手段。重心要放在優化制造類國有企業的股權結構上,不斷促進非國有資本和國有資本的優勢互補和相互制衡,更好的助力制造類國有企業在“中國制造2025”關鍵時期實現快速轉型。

[參 考 文 獻]

[1]郭芳.淺析如何加強混合所有制企業的財務管理[J].財稅研究,2019(4).

[2]劉誠達.混合所有制企業大股東構成與企業績效——基于企業規模門檻效應的實證檢驗[J].現代財經(天津財經大學學報),2019(5).

[3]湯谷良,戴璐.國有上市公司部分民營化的經濟后果——基于“武昌魚”的案例分析[J].會計研究,2006(9).

[4]陸銘.為何改革沒有提高國有企業的相對勞動生產率[J].經濟學,2003(3).

[5]楊萱.混合所有制改革提升了國有企業績效嗎?[J].經濟體制改革,2019(6).

[6]謝海洋,曹少鵬,孟欣.混合所有制改革實踐與企業績效——基于非國有股東派任董監高的中介效應[J].華東經濟管理,2018(8).

[7]宮興國,李牧遙.控股程度、非國有資本進入速度與治理效率——基于競爭性國有上市公司的證據[J].財會通訊,2020(6).

[8]龐廷云,羅福凱,李啟佳.混合股權影響企業融資約束嗎——來自中國上市公司的經驗證據[J].山西財經大學學報,2019(4).

Has the mixed ownership reform improved the governance efficiency ?of manufacturing state-owned listed companies

WU Zi-jing,MENG Feng-ping ,ZHU Yang

(School of Economics and Management, ?Anhui Agricultural University,Hefei 230000,China)

Abstract:In order to improve the governance efficiency of manufacturing state-owned listed companies and promote their rapid transformation during the "Made in China 2025" period, this article takes my country's manufacturing state-owned listed companies from 2013 to 2018 as a sample, introduces Tobin's q value and net asset income and analyzes the impact of participation in mixed ownership reform on corporate governance efficiency. The study found that the introduction of non-public economy can significantly improve the corporate governance efficiency, which is manifested in the increase of market value and financial performance. At the same time, the analysis shows that the degree of equity mixing and market value and financial performance are all in an inverted U-shaped relationship. Therefore, this article concludes that while continuing to persist and deepen the mixed ownership reform of manufacturing state-owned enterprises, we must also grasp the intensity of the mixed ownership reform.

Key words:mixed ownership reform; governance efficiency; manufacturing

[責任編輯 孫蘭瑛]