國內外天然氣市場中期展望

2021-03-06 09:54:32馬莉楊寧

石油石化綠色低碳 2021年1期

馬莉,楊寧

(中國石化集團經濟技術研究院有限公司,北京 100029)

《巴黎協定》簽署后,全球氣候和環境治理打開了新篇章,天然氣作為碳排放和污染物排放低于煤炭和石油、價格又比可再生能源低的清潔低碳能源,在“十三五”時期迎來了黃金發展時代。中國天然氣消費在一系列政策強勢推動之下,逐漸走上了主力能源道路,2020 年消費量達到3 200 億m3,在一次能源消費結構中占比達到8.5%。“十四五”是中國邁向高質量發展的關鍵時期,也是提出2030“碳達峰”和2060“碳中和”目標后能源行業發展的轉折期。隨著國際天然氣市場形勢的變化、國內生態文明建設的推進及市場化改革的深入,“十四五”時期中國天然氣行業迎來新的發展機遇。

1 世界天然氣市場分析

1.1 天然氣在能源轉型中的作用更加重要

2016-2019年,世界范圍內從煤炭消費到天然氣消費的轉換,共減少二氧化碳排放4 億噸,相當于這一時期內總增量的25%。其中北美二氧化碳減排量占比45%,主要是因為低氣價促進了大規模煤電機組退役并增加燃氣機組;亞太占比26%,主要是因為中國為改善空氣質量大力推進居民用戶和工商業用戶使用天然氣,以及印度提高天然氣在能源消費結構中的比重;歐洲占比17%,主要是因為歐盟強勢推進能源轉型,碳價格持續上漲,幫助煤電機組盡早退役。

2019 年開始,越來越多的國家提出“碳中和”目標,全球能源轉型進程進一步加快。雖然天然氣并非無碳且屬化石能源行業,但在低碳時代仍然大有可為。能源轉型加快,可以肯定煤炭退出進程必將加快,在當前全球能源結構中,天然氣每替代一百分點的煤炭,可減少二氧化碳排放2 億噸。能源轉型加快,還可以肯定可再生能源發展必將加快,但是目前儲能尚未普遍商業化,需要天然氣發電以靈活優勢發揮調峰作用。此外,電力不可能完全取代天然氣,如用作原料和部分居民生活用氣領域。

1.2 天然氣供需增速回調

根據Rystad估計,到2021年底全球發達國家疫苗接種率可以超過50%,到2022年底全球疫苗接種率接近100%。因此,估計為控制病毒傳播采取的限制措施短期內還會持續,但限制范圍和程度將逐步減小。盡管新冠疫情尚未完全結束,但預計2021年全球經濟將迎來恢復性反彈,同時疫情期間超低的天然氣價格加速了煤炭退出進程,有助于天然氣需求恢復和擴大。“十四五”時期,由于全球經濟增長放緩、能效水平提高和可再生能源競爭等多重因素,預計全球天然氣需求量年均增長2.5%,低于“十三五”時期(2016-2019年)將近1百分點。全球天然氣產量與需求量同步增長,年均增長2.2%,市場從供應過剩狀態逐漸向供需平衡狀態恢復。需求增長將主要來自亞太,對全球需求增長的貢獻率達到29%,其次是中東和北美,貢獻率分別為26%和18%。產量增長將主要來自北美和中東,對全球產量增長的貢獻率均為36%左右,以美國、俄羅斯、卡塔爾為代表的國家將是主要的資源輸出地。

1.3 國際天然氣價格上行

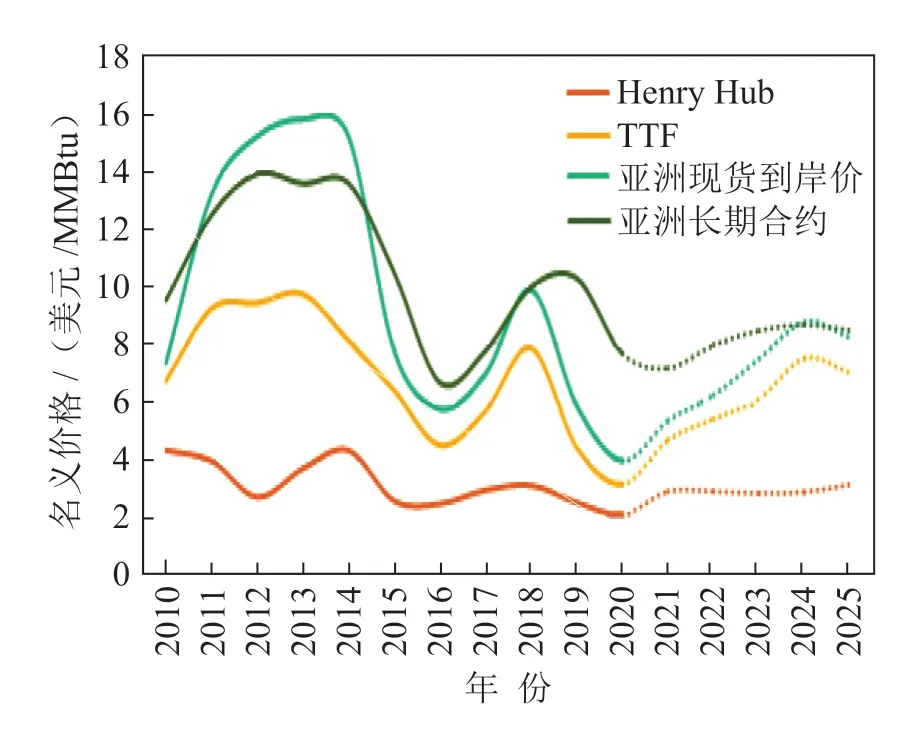

2020 年受疫情影響,全球LNG 供應過剩狀況加劇,主要市場價格急劇下跌,同時導致液化項目工期和新投資決定均有一定延遲。預計“十四五”期間隨著需求恢復和增長,全球天然氣價格進入上升通道,但整體價格水平較為平穩。

圖1 天然氣主要市場價格變化

2021年,隨著天然氣需求恢復,供應嚴重過剩狀況有所緩解,主要市場天然氣價格回升。2022-2024年,由于2015-2018年全球天然氣液化項目最終投資決定(FID)少,LNG新增供應量少,全球LNG市場將從過剩狀態過渡至緊平衡狀態,到2024年價格將升至本輪高點,亞洲現貨價格接近9美元/MMBtu。2025年及之后,隨著已完成FID和少量當前計劃FID的天然氣液化項目陸續投產,全球主要市場價格轉而下行。天然氣主要市場價格變化見圖1。

2 中國天然氣市場分析

2.1 天然氣消費邁入中高速增長階段

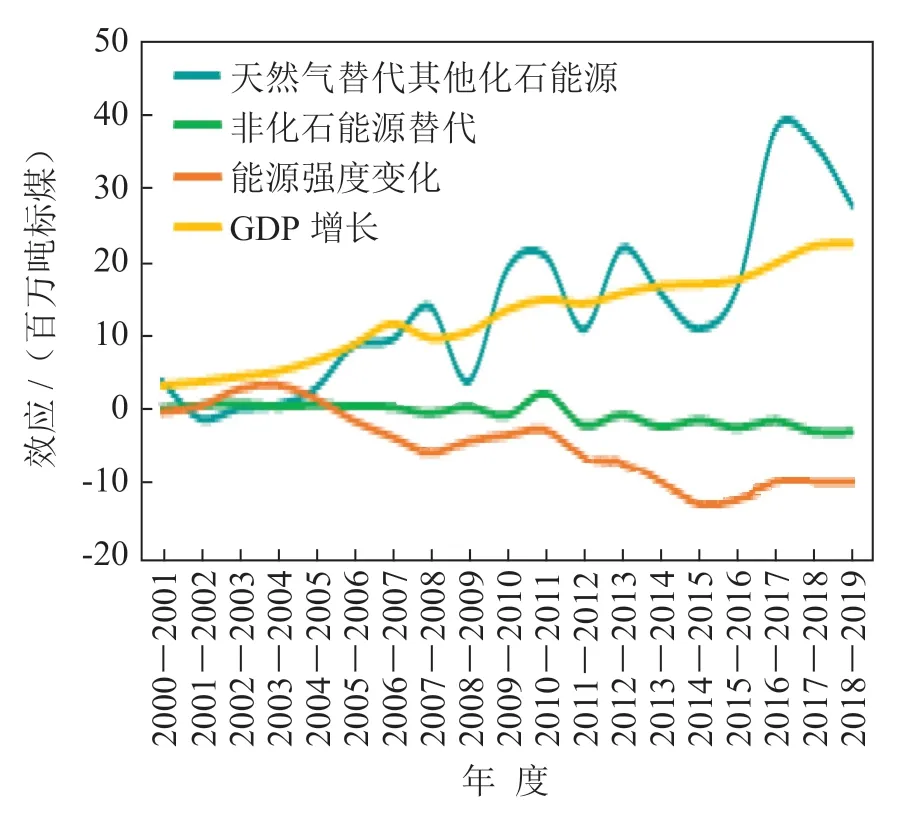

該文采用對數平均迪氏分解法(Logarithmic Mean Divisia Index,LMDI)模型,對2000-2019年影響天然氣消費量變化的GDP、能效強度、非化石能源替代和天然氣替代其他化石能源4 個因素進行分解,結果如圖2所示。GDP的增加和替代煤炭石油對天然氣消費產生正效應,能效提高和非化石能源替代對天然氣消費產生負效應。

圖2 天然氣消費的影響因素

據國內權威機構初步預測,“十四五”時期我國GDP增長率在5.2%~5.7%之間,根據歷史經驗,GDP 增加對天然氣消費的貢獻率約為5%~6%。節能作為我國實現“碳中和”目標最重要、最經濟的手段,依然會持續扎實推進,預計對天然氣消費的貢獻率在-4%左右。2020-2021年秋冬季我國再次發生局部地區供氣緊張現象,平衡考慮天然氣供應能力提升和供應安全穩定前提,“十四五”時期天然氣替代工作將平穩推進,預計對天然氣消費的貢獻率在9%左右。“碳中和”將推動我國可再生能源進入更快的發展軌道,預計對天然氣消費的貢獻率在-3%左右,明顯高于以往時期。綜合判斷,預計到2025年我國天然氣需求量達到4 500億m3,比2020 年增加1 300 億m3,“十四五”時期年均增長7.1%,低于“十三五”時期3.5 百分點,邁入中高速增長階段。不同時期對天然氣消費的影響因素分析見表1。

表1 天然氣消費的影響因素分析

1)工業領域:天然氣承擔燃料清潔低碳轉換主力

目前我國工業終端煤炭比例大約為50%,而工業化水平較高的國家這一比例在10%以內,“十四五”時期像造紙、陶瓷、玻璃等用煤量比較大的行業,以及食品飲料加工制造等毛利率較高的行業都有可能繼續推進“煤改氣”,預計這部分將拉動工業用氣增長12百分點。雖然“十四五”時期經濟增長放緩,但經濟發展有韌性,根據歷史經驗,預計這部分將拉動工業用氣增長4~5百分點。然而,工業升級帶來也將帶動電氣化水平進一步提高,意味著有機會消納更多非化石能源,預計這部分將抑制工業用氣增長7 百分點。同時,預計節能將抑制工業用氣增長2 百分點。綜合判斷,新增用氣空間485億m3左右。

2)城市燃氣:供應網絡完善和城鎮化創造剛性新需求

當前,廣東、河北、貴州、黑龍江等不少地區正在實施天然氣“縣縣通”或者“全面氣化”等類似計劃,加快省內支干線建設,估計在“十四五”時期可惠及1.2億人,而城鎮化水平提高又進一步支撐了實際用氣人口增加。另外,估計“十四五”時期新增集中供暖面積40 億m2,加上南北方分戶式供熱,都有相當一部分使用天然氣。商業和公服與“十三五”時期相比變化不大,只是經濟增長的正效應會減弱,但是氣源落實將增加用戶“煤改氣”選擇。預計城市燃氣新增用氣空間285億~365億m3。

3)交通領域:LNG重卡或實現保有量翻番

LNG重卡具備政策支持、電動化難度高、物流市場成長和使用成本低等相對優勢,“十四五”有望井噴式發展,預計到2025年保有量將達到100萬~120 萬輛,按用氣量4 萬m3/年/輛,預計新增用氣空間160~250 m3。

4)發電領域:適度發展、優先布局,與可再生能源融合發展

與國際經驗對比,我國天然氣發電在資源保障、燃料轉換經濟性、電力市場化程度、環保政策約束、電氣協同發展以及政府推動六個方面,均有不足,難以支持天然氣發電大規模發展。但是“十四五”時期,我國也面臨更多可再生能源消納問題,預期風電和光伏總裝機占比將從23%上升至35%,所以天然氣調峰需求有確定的上漲空間。我國可再生資源分布與電力需求存在較嚴重的地理錯配現象,東部沿海高用電省份仍然需要發展清潔低碳的本地電源。“十四五”時期,預計我國天然氣發電將以發揮優勢為前提,優先布局在氣源有保障、電價承受力強、環保改善需求大、電力峰谷差大的地區,以調峰或分布式場景為主,預計新增用氣空間240億m3。

5)化工領域:由于政策調控,用氣保持低增長

從政策層面看,限制或禁止合成氨、氮肥、甲烷制小宗碳一和甲醇及甲醇下游等天然氣化工項目的改擴建仍然是主旋律,僅有極少數地區對天然氣化工下游持鼓勵或支持態度。從行業層面看,“十四五”時期甲醇、尿素、氮肥、合成氨等要進行去產能、控總量、降氣頭比例的調控,用氣量可能會下降,但在延伸下游、發展精細化工和高附加值材料方面還有一定的機會,預計新增用氣空間30億m3左右。

2.2 天然氣資源保障能力持續增強

2025 年加大油氣勘探開發力度“七年行動計劃”面臨收官,從已有投資節奏看,國內天然氣儲量和產量都將再上一個臺階,預計國產氣量增長437億~2 325億m3,年均增長4.3%。

2025 年中俄東線將全線投產,進口管道氣量快速提升,預計增長441 億~910 億m3,年均增長14.2%。更加靈活的LNG由于有大量的新建、擴建的接收站支持,能進一步發揮其靈活性,預計增長404億~1 320億m3,年均增長7.6%。

2.3 天然氣儲運設施加快補短板

截至2019 年底我國已建成天然氣干線管道8.7萬公里,一次輸氣能力3 500 億m3,地下儲氣庫有效工作氣量102 億m3,基本形成了包括西氣東輸、北氣南下、南氣北上、海氣登陸和互聯互通的多層次保供格局。但是,與國際指標相比,我國向建成現代化管網體系還有較長的路要走(見表2)。預計“十四五”時期,我國將以國家管網公司為主推進天然氣干線管網建設,完善儲氣庫投資和運營相關政策,到2025年天然氣干線管網密度和儲氣庫工作氣量占消費比重將翻一番。同時各地方政府推進供氣管線向縣級、鄉鎮級延伸,到2025年供氣管線密度將提升25%。

表2 天然氣基礎設施指標

3 中國天然氣市場化改革影響

3.1 全面攻堅市場化改革“最后一公里”

從行業發展一般規律看,一個行業從出現到完成市場化改革,通常要經歷無管制、完全管制、放松價格管制、全產業鏈開放以及全面解除價格管制幾個階段。現階段,我國天然氣行業正在實踐“管住中間,放開兩頭”的市場化改革總思路,主要工作將圍繞促進競爭和提高市場流動性展開,“十四五”時期將是全面攻堅市場化改革的“最后一公里”。

3.2 以管網獨立撬動天然氣全產業鏈改革

管網獨立一直被視作天然氣市場化改革的關鍵一環。雖然國家管網公司已經完成了主要資產劃撥并正式運行,但是其中涉及的一些關鍵性問題,比如管輸費率標準、管容分配機制、準入標準等尚在研究之中,但可以肯定這些新運行規則一定會撬動天然氣全產業鏈改革。比如過去“誰使用誰投資”模式將轉變為“開放投資、開放使用”,物理輸氣路徑將轉變為可以在更大范圍內調配的“虛擬”路徑,“捆綁式”合同也將拆分為購氣合同和管容交易合同,同時帶動地方天然氣市場化改革。未來,中國天然氣市場在“X+1+X”的新體系下將變得競爭更加激烈、高效和有序。

3.3 市場供應格局變化大,以LNG 進口為主

雖然國家管網公司成立利好上游主體多元化,但因上游技術門檻和資金門檻較高,短期內格局難以變化。“十四五”時期,上游領域將主要細化前期一些開放性政策,目的是推動這些政策落地落實。還可能通過調整財稅政策降低投資門檻,目的是實現礦業權在國有石油公司內部、石油公司之間以及新參與主體之間流動,同時吸引社會資本進入。另外,企業之間合資合作,甚至互聯網經濟都可能帶來新商業模式促進增儲上產。

LNG進口格局變化顯著。首先,目前在建和規劃的LNG 接收能力所有者多是地方國企和民營企業,預計到2025年其份額可提升至31%。其次,國家管網公司的接收站將嚴格開放剩余能力,為LNG貿易商、下游大用戶等提供LNG 進口機會。再次,接收站反輸能力提高、干線管網開放以及“虛擬路徑”運輸使進口LNG資源可深入內陸市場。最后關鍵的是,“十四五”時期國際天然氣市場整體寬松,LNG價格較以往低,對市場主體比較有吸引力。

3.4 國內燃氣市場整合已經開始

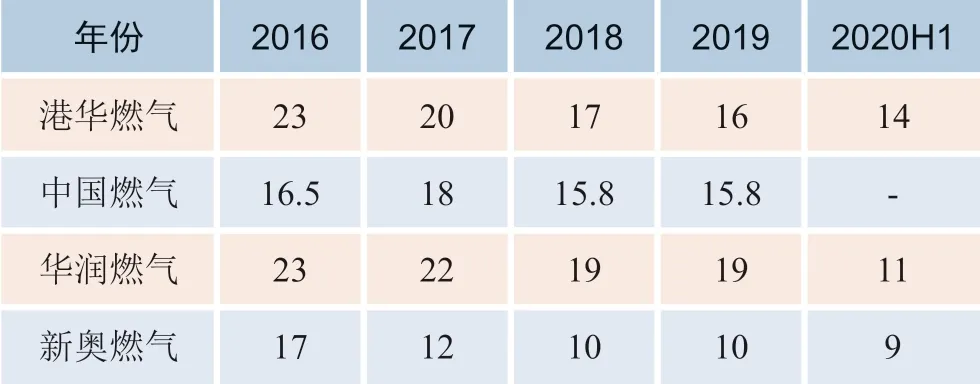

2017 年,國家發改委相繼出臺《關于加強配氣價格監管的指導意見》《關于進一步加強壟斷行業價格監管的意見》等文件,要求加強配氣價格監管,建立定價辦法、成本監審辦法,降低偏高輸配價格。2019年,國家發改委等部門出臺《關于規范城鎮燃氣工程安裝收費的指導意見》,對規范城鎮燃氣工程安裝行為、加強工程安裝收費管理提出要求。同時,2017 年,國家發改委、國家能源局等13 部委出臺《加快推進天然氣利用的意見》,明確“建立用戶自主選擇資源和供氣路徑的機制”,從省級政府到地市層面多地相繼出臺了一系列實施辦法推動大用戶直供。在多重政策擠壓下,對燃氣企業而言,毛利率水平較高的接駁費收入占總收入的比重一降再降,企業經營重心越來越向售氣方面偏移。國內部分燃氣企業接駁費收入占總收入比重見表3。

表3 國內部分燃氣企業接駁費收入占總收入比重 %

傳統石油公司干線管道資產剝離后對終端市場的重視程度達到了前所未有的高度,但是燃氣行業經過多年發展,優質、空白的市場已十分稀少,未來更偏重存量市場競爭,疊加疫情沖擊,一些中小型燃氣企業甚至出現虧損現象。所以,未來穩定和經濟的氣源供給對燃氣企業的重要性只會愈發突出。

在政策和市場的雙重擠壓之下,國內燃氣市場整合已經開始,2020 年燃氣企業收購案例超過80宗,還有一些合資合作案例。預計“十四五”燃氣市場還將經歷一段“動蕩”調整時期。

3.5 市場化定價范圍持續擴大

2020年初,國家發改委出臺《中央定價目錄》,將天然氣門站價格移除,并提出具備競爭條件省份的門站價格由市場形成,標志著天然氣價格改革朝著全面市場化邁出了一大步。但同時也規定部分國產陸上管道天然氣和2014年年底前投產的進口管道天然氣門站價格,暫按現行價格機制管理,視天然氣市場化改革進程適時放開由市場形成。“十四五”時期,隨著國家管網公司運營“全國一張網”,不少地方天然氣市場競爭條件將明顯改善,有利于推動門站價格盡快放開。

沒有了管輸費覆蓋,天然氣供需雙方將更加關注資源交易,而天然氣作為同質化程度極高的產品,只能通過定價或服務差別化,如季節定價、可中斷定價等均可被用來滿足客戶多樣化需求,預計“十四五”時期天然氣市場的定價形式將更加豐富。

2017年起,天然氣管道運輸價格從過去“一線一價”的定價方式,改為基于“一企一率”原則的服務成本法,管道運輸企業根據國家制定的本公司管道運價率,以及天然氣入口和出口的運輸距離,測算不同管道的具體運價。國家管網公司對干線管網的統一規劃和運營,為“兩部制”管輸費模式的推行創造了有利條件。

考慮我國國情,居民用戶基于民生屬性難以承擔較高氣價,在價格改革中將逐漸區分定價機制和民生優惠政策。一方面,對居民用戶中的真正困難家庭實施精準補貼。另一方面,推動天然氣成本和服務成本分離,理順天然氣價格。

國家管網公司對干線管網的統一運營,使交易信息透明程度得到大幅度提高,這對于建立市場參與者信心和引導市場預期具有重要作用。另外,管容交易逐步電子化將同時帶動資源交易電子化,而交易中心就是很好的平臺。預計“十四五”時期交易中心的影響力將明顯提高,市場化定價的天然氣交易比例增大。

4 結論

“十三五”時期天然氣作為能源清潔低碳轉型的現實依靠得到快速發展,雖然當前“碳中和”國家或組織越來越多,可再生能源技術超預期突破,但天然氣將在能源轉型中發揮更重要作用。“十四五”時期預計全球天然氣市場逐步復蘇,中國天然氣消費受經濟增長放緩、能效提升、清潔替代趨穩、非化石加快發展等影響邁入中高速增長階段,產供儲銷體系建設更加完善,天然氣市場更具競爭性。