基于serM-SWOT模型的中國商業(yè)銀行綠色信貸業(yè)務(wù)發(fā)展分析

2021-03-06 13:27:24

商展經(jīng)濟(jì) 2021年3期

1 緒論

2007年7月,由國家環(huán)境保護(hù)總局、中國人民銀行、中國銀行業(yè)監(jiān)督管理委員會聯(lián)合發(fā)布的《關(guān)于落實(shí)環(huán)境保護(hù)政策法規(guī)防范信貸風(fēng)險的意見》明確提出:對未通過環(huán)評審批或者環(huán)保設(shè)施驗(yàn)收的項(xiàng)目,不得新增任何形式的授信支持。這一政策的發(fā)布標(biāo)志著綠色信貸政策的正式啟動(中國綠色信貸發(fā)展報告,2010)。近幾年我國溫室氣體排放的控制力度逐年增強(qiáng),且效果顯著。我國在“哥本哈根協(xié)議”后確定的2020年控制溫室氣體排放的行動目標(biāo)在2018年底已經(jīng)做到,當(dāng)年的碳排放強(qiáng)度比2005年累計(jì)下降45.8%。國家關(guān)于綠色信貸的政策體系建設(shè)也逐年完善,我國成為世界上首個建立綠色金融政策框架體系的經(jīng)濟(jì)體。故本文基于serM模型采用SWOT分析矩陣對商業(yè)銀行開展綠色信貸業(yè)務(wù)的各方面相關(guān)因素進(jìn)行探析,力圖通過系統(tǒng)的因素分析明確商業(yè)銀行目前的發(fā)展趨勢,擁有的優(yōu)勢及弊端,面臨的機(jī)會及風(fēng)險,從而采取相應(yīng)的應(yīng)對政策來為綠色信貸業(yè)務(wù)的順利開展保駕護(hù)航。

2 研究方法

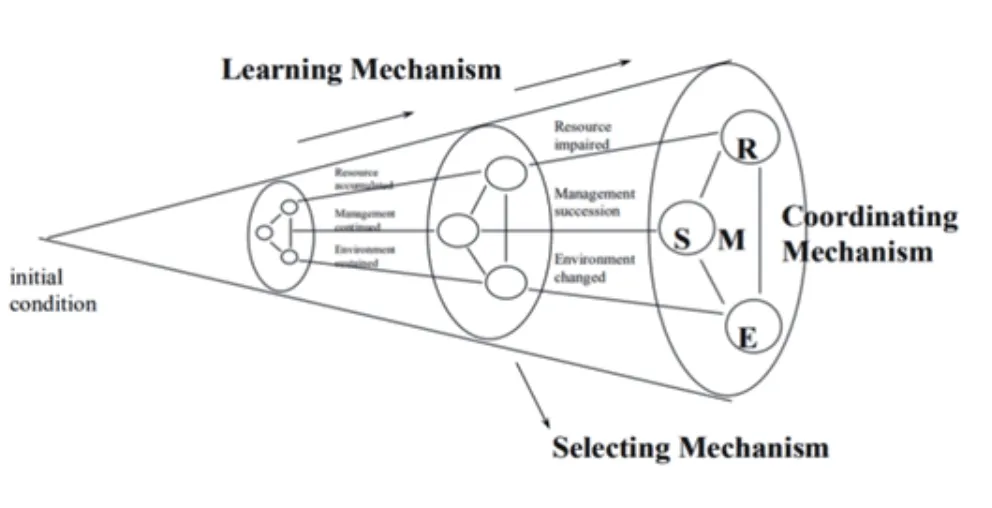

2.1 serM模型

serM研究方法主要在經(jīng)營學(xué)中使用,是首爾大學(xué)的趙東成和李東鉉教授在論文中首次提出的,是對企業(yè)經(jīng)營過程中相關(guān)的主體(Subject)、環(huán)境(Environment)、資源(Resources)和機(jī)制(Mechanism)的各競爭力因素及其交互影響進(jìn)行分析并形成一個動態(tài)均衡的發(fā)展戰(zhàn)略的研究方法(趙東成,1998)。在這一過程中,企業(yè)的主體(決策層)為了保持企業(yè)的長期競爭優(yōu)勢,積極調(diào)動企業(yè)的各項(xiàng)資源結(jié)合企業(yè)內(nèi)外部環(huán)境不斷進(jìn)行調(diào)整、學(xué)習(xí)及選擇,從而形成一個動態(tài)的均衡機(jī)制(趙東成,2006)。serM模型是一種戰(zhàn)略理論,以機(jī)制(Mechanism,M)為基礎(chǔ),分別從環(huán)境(E)、資源(R)、主體(S)的角度來分析企業(yè)的成功要素及各個因素對企業(yè)的影響,不斷進(jìn)行整合從而形成一個動態(tài)發(fā)展的均衡機(jī)制(諸慧琴,2018)。

圖1 serM-動態(tài)均衡機(jī)制模型

2.2 SWOT分析

SWOT分析法(SWOT Analysis)即態(tài)勢分析法,20世紀(jì)80年代初由美國舊金山大學(xué)的管理學(xué)教授韋里克提出(Weihrich, 1982),基于企業(yè)所處的內(nèi)外部競爭條件下,對于企業(yè)內(nèi)部的優(yōu)勢(Strengths)、劣勢(Weaknesses),以及面臨的外部的機(jī)會(Opportunities)和威脅(Threats),針對各個因素提出相應(yīng)的應(yīng)對戰(zhàn)略,利用系統(tǒng)分析的方法,利用自身優(yōu)勢,抓住發(fā)展機(jī)遇,改善自身劣勢,規(guī)避外部風(fēng)險,提出一個最適合企業(yè)當(dāng)前狀況的發(fā)展戰(zhàn)略(AlMarwani,2020;Rachid and Fadel,2013)。

3 serM-SWOT分析結(jié)果

3.1 我國銀行產(chǎn)業(yè)發(fā)展綠色信貸的主體因素(Subject,S)及基于主體的SWOT分析

基于serM分析模型的主體因素主要是指研究對象的決策主體,從狹義上來說,商業(yè)銀行發(fā)展綠色信貸的主體決定因素是指商業(yè)銀行的董事會、股東會、監(jiān)事會及高級管理層等決策層;從廣義上來說,指商業(yè)銀行發(fā)展綠色信貸的主導(dǎo)機(jī)構(gòu),如銀保監(jiān)會、人民銀行、財政部、發(fā)改委等引導(dǎo)相關(guān)制度制定、執(zhí)行及監(jiān)督的機(jī)構(gòu)。基于主體的SWOT分析如下。

SS1:融資中介作用優(yōu)勢。由于銀行在經(jīng)濟(jì)中的中介作用,銀行在項(xiàng)目運(yùn)作、減少信息不對稱等方面具有規(guī)模經(jīng)濟(jì),且由于其高效的信貸審批系統(tǒng)及對于風(fēng)險評估、風(fēng)險分配的高度專業(yè)性,在可持續(xù)發(fā)展方面具有絕對的優(yōu)勢。

SS2:董事會及大股東的驅(qū)動。企業(yè)倡議和股東行動也是促進(jìn)可持續(xù)發(fā)展的關(guān)鍵優(yōu)勢。

SW1:可持續(xù)銀行原則的應(yīng)用有限。由于國際上各大可持續(xù)性金融發(fā)展契約均采用自愿性原則,短期來看發(fā)展綠色信貸的盈利性不顯著。另外,考慮到當(dāng)前綠色信貸績效評估的困難,故銀行從盈利性出發(fā)對于開展綠色信貸積極性不高。

SW2:綠色信貸的期限錯配。短期來看,綠色項(xiàng)目比傳統(tǒng)項(xiàng)目更依賴長期融資,銀行業(yè)發(fā)展綠色信貸取得的財務(wù)績效滯后與自身負(fù)債期限較短導(dǎo)致借貸期限錯配。

SO1:政府及公眾環(huán)保重視度的增加,對旨在促進(jìn)環(huán)境可持續(xù)性的產(chǎn)品和服務(wù)的需求也將增加。這一需求也將帶來新的商業(yè)機(jī)會,在許多領(lǐng)域產(chǎn)生多種多樣的產(chǎn)品和服務(wù)。

SO2:國家政策主導(dǎo)傾向。我國成為了全球第一個具有國際示范性的,以政府政策為支撐而全面構(gòu)建綠色金融體系的國家。

ST1:戰(zhàn)略性政策信號不足。世界各國的政策未能建立起全球統(tǒng)一的、明確的透明化標(biāo)準(zhǔn),不利于引導(dǎo)綠色信貸的創(chuàng)新及國際間合作。

ST2:復(fù)雜的環(huán)境風(fēng)險資產(chǎn)計(jì)量方法。將加劇綠色項(xiàng)目進(jìn)入障礙及增加監(jiān)管部門的成本與處理期限,所以環(huán)境風(fēng)險計(jì)量的復(fù)雜給綠色信貸項(xiàng)目的發(fā)展增加了挑戰(zhàn)。

3.2 我國銀行產(chǎn)業(yè)發(fā)展綠色信貸的環(huán)境因素(environment,E)及基于環(huán)境的SWOT分析

影響企業(yè)的環(huán)境因素一般從宏觀和微觀兩個層次來分析。基于環(huán)境的SWOT分析如下。

ES1:新的商業(yè)機(jī)會和多元化融資選擇來自市場和改變。隨著“環(huán)保一票否決”政策的實(shí)施,作為提供融資的商業(yè)銀行在提供標(biāo)準(zhǔn)解讀、咨詢,提供整改建議、服務(wù)等方面具有絕對優(yōu)勢。

ES2:我國擁有世界上最具有潛力的碳減排市場。我國碳減排市場約占全球份額的一半。同時,我國是世界最大的CDM(清潔發(fā)展機(jī)制)項(xiàng)目供應(yīng)方。

EW1:缺乏環(huán)保統(tǒng)一評價標(biāo)準(zhǔn)導(dǎo)致綠色信貸發(fā)展不平衡,導(dǎo)致不同的監(jiān)管機(jī)構(gòu)對于銀行向不合格企業(yè)提供信貸支持的監(jiān)管難以有效評判,最終對綠色信貸發(fā)展起到逆向作用。

EW2:復(fù)雜環(huán)境風(fēng)險分析能力尚顯不足。銀行識別、判斷和運(yùn)用分析工具評估環(huán)境風(fēng)險可能導(dǎo)致的潛在金融影響并對投資決策提供對策是一個相當(dāng)復(fù)雜并困難的過程。

EO1:綠色信貸發(fā)展較早的國家規(guī)模效應(yīng)尚未形成。這對于我國銀行業(yè)來說是一個大的機(jī)遇,只要及時做好相關(guān)要求及風(fēng)險防范,借助國家政策優(yōu)勢緊隨發(fā)展潮流有助于盡快占領(lǐng)關(guān)鍵地位。

EO2:環(huán)境知識和媒體報道的普及。特別是那些在環(huán)境市場上提供價格確定性和禁止不可持續(xù)行為的行動,可以顯著刺激銀行客戶對綠色產(chǎn)品和服務(wù)的需求。積極的政府政策及媒體報道激發(fā)了消費(fèi)者對綠色選擇的需求和發(fā)展。

ET1:環(huán)保信息不對稱。綠色信貸發(fā)展受限于各層級及機(jī)構(gòu)之間的環(huán)保信息不透明。銀行對企業(yè)融資環(huán)境風(fēng)險的評估受到局限,也給銀行的信貸資產(chǎn)質(zhì)量帶來嚴(yán)峻的潛在風(fēng)險。

ET2:銀行客戶風(fēng)險。客戶的風(fēng)險也是銀行的風(fēng)險。如果客戶的持續(xù)經(jīng)營受到新環(huán)保法例的威脅,銀行的持續(xù)經(jīng)營也會受到影響,一方面會提高銀行的不良貸款率,影響銀行收益;另一方面會對銀行的聲譽(yù)和社會影響力帶來信譽(yù)風(fēng)險。

3.3 我國銀行產(chǎn)業(yè)發(fā)展綠色信貸的資源因素(resources,R)

企業(yè)在市場環(huán)境中的競爭優(yōu)勢更多地反映在企業(yè)資源優(yōu)勢的競爭和整合上,這是企業(yè)保持競爭優(yōu)勢和永續(xù)經(jīng)營的關(guān)鍵要素。基于資源的SWOT分析如下。

RS1:信譽(yù)優(yōu)勢。在解決氣候變化這類重大社會經(jīng)濟(jì)問題時,銀行在履行社會責(zé)任、推行綠色信貸轉(zhuǎn)型發(fā)展、融入行業(yè)生態(tài)系統(tǒng)等方面具備良好的信譽(yù)優(yōu)勢。

RS2:綠色信貸業(yè)務(wù)的可持續(xù)性。銀行作為盈利性機(jī)構(gòu)更關(guān)注對其利益相關(guān)者和影響最大的關(guān)鍵問題,可持續(xù)發(fā)展是幫助銀行創(chuàng)收、削減成本、吸引人才和確保銀行業(yè)務(wù)未來發(fā)展的一種方式。

RW1:專業(yè)人才缺乏。我國商業(yè)銀行普遍缺乏環(huán)境風(fēng)險評估人才和綠色信貸業(yè)務(wù)開發(fā)人才,導(dǎo)致銀行在綠色信貸項(xiàng)目實(shí)施可行性、效益測評、風(fēng)險防控及產(chǎn)品創(chuàng)新等方面存在嚴(yán)重不足。

RW2:信息和產(chǎn)品有限。由于企業(yè)環(huán)境信息披露透明度不高增加了投資者對綠色資產(chǎn)的“搜索成本”,且市場上能滿足投資者對流動性和風(fēng)險回報預(yù)期的綠色金融產(chǎn)品種類單一(Zhang, 2011)。

RO1:踐行企業(yè)社會責(zé)任,樹立良好社會聲譽(yù)。商業(yè)銀行綠色信貸業(yè)務(wù)有利于促進(jìn)我國低碳經(jīng)濟(jì)的發(fā)展,踐行節(jié)能減排、防止污染的社會責(zé)任,形成負(fù)責(zé)任的良好社會形象。

RO2:市場機(jī)遇與商業(yè)銀行創(chuàng)新相輔相成。我國碳金融業(yè)務(wù)存在巨大的市場空間,發(fā)展?jié)摿皣H市場的吸引力為我國銀行業(yè)向綠色環(huán)保業(yè)務(wù)的轉(zhuǎn)型提供了重要保障,商業(yè)銀行站在經(jīng)濟(jì)人的立場將不斷推出新的綠色信貸產(chǎn)品與服務(wù)。

RT1:信用風(fēng)險。商業(yè)銀行開展碳金融業(yè)務(wù)將面臨信用風(fēng)險、匯率風(fēng)險和市場風(fēng)險等。同時我國目前缺少權(quán)威的風(fēng)險評級機(jī)構(gòu),容易導(dǎo)致道德風(fēng)險和逆向選擇的發(fā)生,使商業(yè)銀行面臨信用風(fēng)險。

RT2:提供公共環(huán)境數(shù)據(jù)的商業(yè)模式尚未成型。目前只有極少數(shù)學(xué)術(shù)機(jī)構(gòu)和金融研究中心在研發(fā)環(huán)境風(fēng)險分析工具及方法,發(fā)展也尚不成熟且相關(guān)研究對于商業(yè)銀行來說是不透明的。

3.4 我國銀行產(chǎn)業(yè)發(fā)展綠色信貸的機(jī)制因素(mechanism,M)

企業(yè)的運(yùn)行管理機(jī)制是連續(xù)不斷的動態(tài)發(fā)展的均衡過程,是企業(yè)決策者對企業(yè)長遠(yuǎn)發(fā)展所必須考慮的關(guān)鍵因素,協(xié)調(diào)各方面因素隨著環(huán)境及資源變化而不斷調(diào)整,增強(qiáng)內(nèi)在活力和應(yīng)變能力,以響應(yīng)市場環(huán)境變化形成動態(tài)均衡機(jī)制,以保持長期競爭優(yōu)勢。基于機(jī)制的SWOT分析如下。

MS1:我國是世界上首個建立綠色金融政策框架體系的經(jīng)濟(jì)體。在G20國際合作框架下,我國積極倡導(dǎo)加強(qiáng)開展綠色金融國際合作,并率先成為全世界首個建立綠色金融政策框架體系的國家。

MS2:促進(jìn)經(jīng)濟(jì)產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級。發(fā)展綠色信貸是優(yōu)化資源配置和調(diào)整產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級的有效途徑,綠色信貸具有資本引導(dǎo)效應(yīng)。

MS3:占據(jù)絕對優(yōu)勢的風(fēng)險管理系統(tǒng)。一直以來良好的全面風(fēng)險管理系統(tǒng)一直是銀行管理的工作重心,銀行業(yè)在風(fēng)險管理系統(tǒng)方面具有絕對優(yōu)勢。

MW1:缺乏即期利益驅(qū)動決定商業(yè)銀行綠色信貸積極性有限。經(jīng)濟(jì)人假設(shè)理論決定商業(yè)銀行追求利潤最大化為主要經(jīng)營目標(biāo)之一。信貸資源的稀缺性決定商業(yè)銀行推行綠色信貸將更多從自身收益性與安全性角度出發(fā),短期內(nèi)綠色信貸的新生特性使得商業(yè)銀行積極性較低。

MW2:綠色信貸缺乏激勵和懲罰機(jī)制,配套的法律制度薄弱。盡管監(jiān)管機(jī)構(gòu)已要求商業(yè)銀行所有貸款項(xiàng)目必須完成環(huán)保測評,但現(xiàn)階段商業(yè)銀行綠色信貸余額占比僅僅在7%左右(金敏杰,2010)。

MO1:增強(qiáng)公眾環(huán)保意識與商業(yè)銀行長遠(yuǎn)收益相輔相成。隨著公眾環(huán)保意識的普遍增強(qiáng),政府及商業(yè)銀行針對綠色信貸提供的優(yōu)惠政策也進(jìn)一步提高了民眾及企業(yè)的積極性,從而為商業(yè)銀行帶來長遠(yuǎn)收益。

MO2:為商業(yè)銀行帶來聲譽(yù)效益。商業(yè)銀行積極開展綠色信貸業(yè)務(wù),樹立負(fù)責(zé)任的銀行的社會聲譽(yù),一方面吸引更多的社會相關(guān)投資,另一方面也能得到監(jiān)管機(jī)構(gòu)及政府機(jī)構(gòu)的認(rèn)可。

MT1:國際及我國關(guān)于綠色信貸各項(xiàng)標(biāo)準(zhǔn)不統(tǒng)一。因而,容易存在監(jiān)管缺失現(xiàn)象,使國外投資商難以正常評估項(xiàng)目風(fēng)險,導(dǎo)致在我國市場相關(guān)國際投資壁壘較大。

MT2:綠色信貸環(huán)保信息溝通機(jī)制及披露機(jī)制不健全。環(huán)保機(jī)構(gòu)、商業(yè)銀行、企業(yè)及公眾各方信息不對稱、不透明,大大降低了綠色信貸的執(zhí)行效率。

4.結(jié)論及建議

綠色信貸的發(fā)展從我國及全世界的發(fā)展趨勢來看是呈持續(xù)穩(wěn)定增長趨勢的,從國際趨勢及我國國家政策傾向來看,我國商業(yè)銀行發(fā)展綠色信貸業(yè)務(wù)極具市場潛力及綜合競爭力。應(yīng)利用商業(yè)銀行自身優(yōu)勢及資源,抓住市場機(jī)遇,克服內(nèi)在弊端,辨別出業(yè)務(wù)開展面臨的各項(xiàng)潛在風(fēng)險,基于serM-SWOT模型對于商業(yè)銀行開展綠色信貸業(yè)務(wù)的詳細(xì)影響因素定期予以分析,不斷整合形成動態(tài)發(fā)展的serM均衡機(jī)制。現(xiàn)針對分析結(jié)果對于商業(yè)銀行綠色信貸業(yè)務(wù)發(fā)展給出針對性建議。

第一,創(chuàng)新綠色信貸產(chǎn)品設(shè)計(jì)及服務(wù)。由于大多數(shù)的綠色環(huán)保工程貸款對于銀行來說存在期限錯配的問題,而通過開發(fā)新的環(huán)保理財產(chǎn)品、碳排放抵押權(quán)信貸產(chǎn)品等來增加融資是解決這一問題的有效途徑。

第二,培養(yǎng)專業(yè)人才,提高環(huán)境風(fēng)險分析及處理能力。商業(yè)銀行開展綠色信貸面臨的最主要的問題是相關(guān)產(chǎn)品的研發(fā)創(chuàng)新及環(huán)境風(fēng)險的分析判斷、防御與處理。一方面,可以與環(huán)保機(jī)構(gòu)、綠色信貸相關(guān)專業(yè)金融研究機(jī)構(gòu)(如中國金融學(xué)會綠色金融專業(yè)委員會)、學(xué)術(shù)機(jī)構(gòu)等聯(lián)合培養(yǎng)相關(guān)人才,開展海外培訓(xùn)或設(shè)立專業(yè)培訓(xùn)機(jī)構(gòu)培養(yǎng)相關(guān)人才;另一方面,加強(qiáng)與相關(guān)領(lǐng)域權(quán)威機(jī)構(gòu)、權(quán)威人士的合作,打造一支促進(jìn)商業(yè)銀行可持續(xù)發(fā)展的戰(zhàn)略型高級人才隊(duì)伍。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

大眾投資指南(2020年10期)2020-07-24 08:03:40

海峽姐妹(2019年3期)2019-06-18 10:37:10

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02