環境規制、市場勢力與企業創新

2021-03-08 01:53:22陳屹立鄧雨薇

貴州財經大學學報 2021年1期

關鍵詞:創新

陳屹立 鄧雨薇

摘 要:具有市場勢力的企業面臨環境規制時可以通過研發創新實現波特效應,也可以通過轉嫁合規成本實現利潤最大化。本文利用新《環境保護法》實施這一準自然實驗,基于雙重差分和三重差分模型系統地評估了環境強監管對具有不同市場勢力的上市公司研發創新的影響。研究發現,新《環境保護法》的實施顯著促進了企業的研發創新,市場勢力本身與企業創新呈現倒“U” 型關系,同時市場勢力顯著抑制了新《環境保護法》的波特效應。

關鍵詞:環境規制;市場勢力;波特效應;創新

文章編號:2095-5960(2021)01-0030-14;中圖分類號:F273.1,X322;文獻標識碼:A

一、引言

中國經濟經歷了幾十年的高速增長,隨之而來的環境壓力越來越大,與此同時中國經濟本身也迫切需要從注重量的增長過渡到高質量發展。高質量發展必將更加依賴研發和創新在經濟發展中的關鍵作用。環境規制本來是作為控制污染、優化環境而進行的政府規制,同時環境規制本身也具有極大的經濟效應[1-4],其中非常重要的一點就是環境規制可能促進企業研發、創新,具有波特效應。[5][6]

最近幾年來,中國在環境規制方面的變化極為明顯。號稱史上最嚴的新《環境保護法》于2015年1月1日開始實施,以它為起點我國的環保規制力度有了質的根本性變化,具體體現在以下幾個方面:一是新《環境保護法》在制度層面上有許多重大創新,諸多規定都是首次出現,如 “按日計罰無上限”制度、對環境違法行為的行政拘留處罰、地方政府的環境保護責任、環保公益訴訟制度等等,在立法方面進步很大。二是實際執法方面也真正實現了鐵腕執法,環保部公布的罰款金額、查封扣押、限產停產、移送拘留等方面的數據都是連續大幅度增長,某些數據增長甚至超過一倍(參見環保部網站),可以說,這種執法力度是史無前例的。三是首次創立了中央環保督察組,代表黨中央、國務院對地方政府進行督查,后面又進一步發展為直接到中央企業進行督查。四是新《環境保護法》實施之后,環保部門由橫向管理經由試點轉為垂直管理。新環保法實施四年,有力震懾違法排污,對于改善環境污染、提升環境質量作用十分顯著。與此同時,在新《環境保護法》這一環境強監管的背景下,企業發展可能面臨著更為嚴苛的環境合規問題,企業究竟選擇什么策略就變得十分重要。如果能夠進一步加大資金投入進行研發創新,當然是我們最希望的。但影響創新的因素并非只有環境規制,其他因素也可能影響環境規制促進創新的渠道,這些因素顯然是我們必須關注的,比如企業的市場勢力。

理論上講,如果企業具有一定的市場勢力,在應對環境規制帶來的合規成本時他可以選擇成本轉嫁策略而不是創新的策略,這就可能導致波特效應減弱甚至消失。雖然波特效應早就引來了學界的大量研究[7-11],但現有文獻都是直接研究環境規制對研發創新的影響,對其他因素可能會對波特效應產生的影響關注比較少,這將是本文努力的方向。這不僅對于我們更深入地認識波特效應本身具有重要意義,也有助于我們更好地了解其他影響創新的因素如何與環境規制交互影響企業的創新行為。

相較于現有文獻,本文的創新點如下:一是本文或許是少有的探索市場勢力影響環境規制波特效應的研究,現有研究大多直接研究環境規制的波特效應是否存在,鮮有人關注其他因素可能帶來的沖擊,本文則深化了波特效應為什么會存在或者不存在的理解。研究發現市場勢力的存在會弱化甚至完全抵消波特效應,不利于企業創新,這是既有文獻未曾關注的。二是本文利用了新《環境保護法》實施之后國家對于環境規制力度的大大加強這一外生沖擊作為環境規制的衡量指標,較好克服了內生性問題,結論也更具一般性。此前的一些文獻大多基于環保治理投資或污染排放等數量指標衡量環境規制[2][8][10][12],后來一些文獻開始基于“兩控區”[3][4]或者排污權交易試點[9][11][13]等準自然實驗來評估環境規制的效應,但是這些衡量方法的使用在本文中要么可能具有較為嚴重的內生性問題,要么不太適合本文的研究樣本。而且與現有的各種試點作為識別策略的文獻相比,新《環境保護法》的實施具有普遍性,其結論也更具一般性。三是文章進一步深化了對影響企業創新的因素之間如何相互作用的理解,大多數文獻集中關注于某一個因素,很少討論環境規制與市場勢力之間可能產生的抵消效果。

二、文獻綜述

環境規制與企業創新和市場勢力與企業創新兩個方面都各自有較為豐富的文獻研究,但是結合二者進行的研究則相對比較稀缺。

在市場勢力與企業創新方面,自熊彼特提出創新理論以來,市場勢力與企業研發創新之間是否存在某種相關性一直是產業組織經濟學討論的熱點問題之一,主要分為熊彼特假說、阿羅假說與曼斯菲爾德假說。目前,國內外已有大量文獻利用產業企業數據驗證上述三種主要假說的存在性。研究一般是從市場集中度、企業規模、市場進入退出壁壘以及產品差異程度等角度來闡述市場勢力對企業創新活動的影響。一些研究支持熊彼特假說 [14],但阿羅認為市場競爭程度越激烈,越能激勵企業創新,這一假說也得到了部分文獻的支持。[15][16]近年來,越來越多的學者發現了二者的非線性關系 [17-21],認為在不同情況下壟斷和競爭對促進創新都具有各自的優勢。總體來看,文獻大都集中于兩者間的直接關系。少數文獻關注了其他因素如知識產權保護對兩者關系的間接作用。[22] [23]

環境規制與企業創新一直都是環境經濟學的研究熱點。著名的波特假說還形成了狹義波特假說、強波特假說以及弱波特假說三個版本。[24] [25]目前有許多文獻都在一定程度上支持了波特假說的存在。[26-28]但也有許多研究發現環境規制對企業研發創新不存在顯著地促進效應甚至存在抑制效應 [9][29][30],還有一部分文獻認為環境規制對企業創新可能存在非線性影響,例如呈現“U”型或倒“U”型關系。[12] [31] [32]同時,一些文獻還從地理位置、環境政策類型等多維角度考察了環境規制對企業技術創新的影響。[33] [34]除此之外,還有許多學者通過引入財政分權、政治競爭以及政府質量等因素研究其對環境規制與企業研發關系的間接影響作用。[35] [36]

只有很少量的研究關注了市場勢力對環境規制與企業研發投入之間關系的影響。有學者認為,傳統波特假說的研究缺乏對企業異質性和一般均衡這兩個重要因素的考慮,并重新考察了壟斷競爭下的波特效應,發現波特假說適用于創新能力高的企業,但不適用于創新能力低的企業 [37],另一項研究也考慮到了企業的異質性問題,并發現不同的污染排放會對創新產生不同的影響力。 [38]還有研究發現東道國的市場結構和競爭狀況影響了大公司是否進行離岸生產以逃避環境規制,而這個決策實際上又影響了公司是否會進行創新。[39]有的研究還比較了不同市場結構類型下各種環境政策所帶來的效果。[40]還有文獻研究過環境規制、市場競爭與企業的環保投資,他們發現,市場競爭作為一種外部機制,有助于強化環境規制對環保投資的促進效果。[41]目前國內僅有一篇文獻研究了與本文完全相同的主題,他們發現產品市場競爭促進了企業研發,但環境規制弱化了這種正面影響,而且在市場化程度較低的地區這種弱化作用更為顯著 [42],該文也采用上市公司層面的數據,但環境規制指標采用的是地區層面的環境治理投資數據,雖然上市公司總部必然位于某一地,但是其生產未必局限于其注冊地,而不同地區的環境規制力度也是不一樣的,這就難免會對其估計結果造成一定的影響。

三、理論分析和研究假說

傳統上,人們認為環境規制會導致企業需要應付監管,進而給企業帶來更多的環境應對成本,從而降低企業績效,可能影響企業的生產率和競爭力。但是波特等人認為,企業在面對環境管制時,也可能倒逼他們走向研發創新,通過產品創新應對政府的監管,這種創新行為完全可能使企業提高生產率,提高產品競爭力和企業的績效,企業因技術改進所得到的經濟效益的提高能夠抵消環境規制所帶來的治理成本的增加 [6],實現減少污染和提高生產效率的雙贏,這被稱為“波特效應”。但是傳統的研究并沒有考慮過在面對環境規制時擁有不同市場勢力的企業可能會有不同的約束條件進而造成不同的應對行為。不同市場勢力的企業對環境成本上升的消化能力是不一樣的,因而可能會做出不同的經營決策。擁有市場勢力的企業面對環境規制可以采取兩種措施:一是研發創新,即通過創新減少環境污染同時提高產品競爭力進而提高收益來抵消環境規制的影響;二是成本轉嫁,即將環境管制所引發的新增成本轉嫁給下游購買者。但成本轉嫁并不是所有企業都具備的能力。一般來講,壟斷企業提供的產品需求彈性比較小,依靠自己的市場勢力能夠或多或少地將成本轉移出去 [43],企業市場勢力越大、壟斷程度越高,其合規成本就越容易轉嫁給下游企業或消費者。同時壟斷企業一般規模比較大,可能擁有多樣的生產經營方式,為了應對環境管制,企業有可能會選擇離岸生產,避免研發投入帶來的成本增加。[39]以下我們基于基礎模型分析企業的兩種應對方式并比較兩種情形下的利潤狀況。

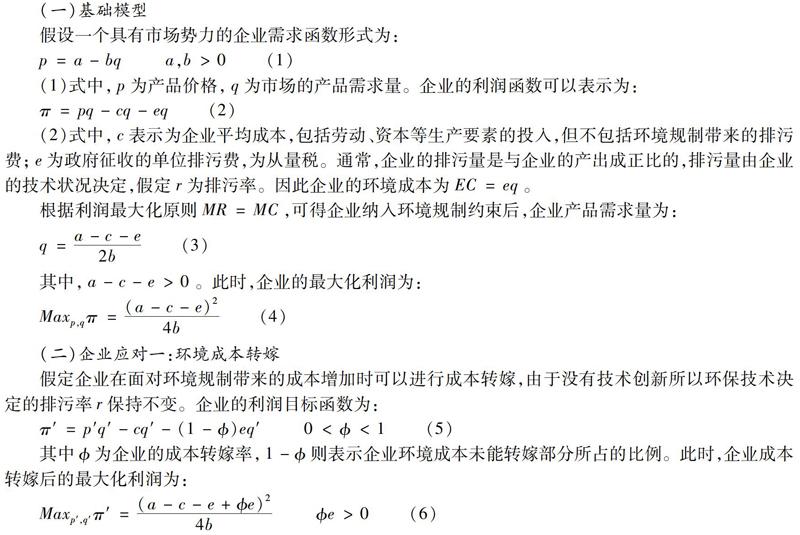

(一)基礎模型

假設一個具有市場勢力的企業需求函數形式為:

(1)式中,p為產品價格,q為市場的產品需求量。企業的利潤函數可以表示為:

(2)式中,c表示為企業平均成本,包括勞動、資本等生產要素的投入,但不包括環境規制帶來的排污費;e為政府征收的單位排污費,為從量稅。通常,企業的排污量是與企業的產出成正比的,排污量由企業的技術狀況決定,假定r為排污率。因此企業的環境成本為EC=eq。

根據利潤最大化原則MR=MC,可得企業納入環境規制約束后,企業產品需求量為:

(二)企業應對一:環境成本轉嫁

假定企業在面對環境規制帶來的成本增加時可以進行成本轉嫁,由于沒有技術創新所以環保技術決定的排污率r保持不變。企業的利潤目標函數為:

其中為企業的成本轉嫁率,1-則表示企業環境成本未能轉嫁部分所占的比例。此時,企業成本轉嫁后的最大化利潤為:

與(4)式的原始利潤相比較,可以發現企業進行環境成本轉嫁后所獲利潤比原來更高。所以如果企業擁有足夠的市場勢力,那么他很有可能可以把合規成本進行大幅度的轉嫁,如果企業能夠輕松地完成這種轉嫁,那么市場勢力的存在會使得企業的創新動力遭到削弱,不利于企業推進研發創新。

(三)企業應對二:研發創新

技術創新改善了企業的技術狀況,從而能夠減少企業的排污率,進而減少企業排污費。成本轉嫁率與企業技術創新所帶來的排污率r下降正好具有類似的效果。假定技術創新帶來的排污率減少為φ,0<φ<1。但與成本轉嫁效應的不同之處在于,企業的技術創新在促使排污率下降的同時,又會相應地產生一定的研發成本,假定每增加一單位產量將增加h單位的研發成本,總研發成本記為RC=hq。

企業選擇技術創新來應對環境管制時,目標利潤函數為:

根據利潤最大化原則,企業選擇技術創新所得到的最大化利潤為:

同理,與(4)式的原始利潤相比,由于φe-h的符號不確定,企業選擇技術創新是否具有利潤優勢存在不確定性。再將(6)式與(8)式(即成本轉嫁和技術創新)的最大化利潤相比較,得到以下兩種情況:

此時技術創新效應>環境成本轉嫁效應,企業更愿意加大研發投入,通過技術創新來應對環境規制。當成本轉嫁率很低或者新技術越能夠降低排污率并且成本越低時,企業越愿意進行技術創新。

此時環境成本轉嫁效應>技術創新效應,企業更傾向于成本轉嫁。當成本轉嫁率越高,或者技術創新帶來的排污率減少不明顯或者成本過高時,企業將不愿意進行技術創新。

(四)研究假說

1.環境規制的波特效應。如前所述,環境規制帶來合規成本問題,也可能引致企業研發創新。中國近些年升級的環境監管導致企業面臨著比以往更大的環境合規成本,對污染企業來講會帶來一定的挑戰。面對明顯不同于往日的合規成本,企業必須要進行應對。在政府推進高質量發展和創新發展的背景下,企業被動應付合規成本不如順勢推進創新實現高質量發展,這樣既能夠更好地應對環境監管,也有可能更好地發展自身,還能夠享受一些鼓勵創新的政策紅利,從而可能帶來波特效應。但從過往的諸多研究來看,面對環境規制時是否一定能夠產生波特效應,仍然有不確定性。基于以上分析,本文提出以下兩點假說:

假說1a:新《環境保護法》能夠促進企業研發創新,環境規制的波特效應成立;

假說1b:新《環境保護法》會抑制企業的研發創新,環境規制的波特效應不成立。

2.市場勢力與企業創新。著名的熊彼特假說認為技術創新與市場集中度之間存在正相關性,在保證技術創新成果方面,市場支配力是必需的。也就是說,創新活動在壟斷性企業中比在競爭性企業中更加廣泛,市場結構越壟斷,市場集中程度越高對技術創新越有利,占有壟斷地位的大型企業是技術創新的主體和技術進步的主要動力源泉。不過,在此之后新古典學派對此提出了質疑,新古典經濟學認為,完全競爭的市場結構是最有效率的市場結構,在一定條件下,競爭性的市場結構更有利于創新,更能促進R&D活動,完全競爭比完全壟斷更有利于研發或技術創新的發生。除了上述兩種假說,還有認為市場結構與技術創新之間的關系是非單調性的“倒U型”關系的觀點,即過于競爭或過于壟斷的市場結構都不利于企業的研發創新活動,處于中等競爭程度的市場結構才最有利于企業的技術創新行為。基于以上分析,本文提出以下三點假說:

假說2a:企業市場勢力越大越能促進企業研發創新;

假說2b:企業市場勢力越小越能促進企業研發創新;

假說2c:企業市場勢力與企業研發創新呈現“倒U型”關系。

3.市場勢力、環境規制與企業創新。市場勢力越大的企業其本身在風險控制、融資貸款以及項目創新投資等方面更具優勢。壟斷企業依靠自己強大的需求市場,能夠將減排成本的負擔轉移給下游或家庭。壟斷企業本身擁有多樣的生產經營方式,例如為了應對環境管制,企業可以選擇離岸生產,這樣就可以避免因技術創新而產生沉沒成本等不必要的損失,使得政府的環境管制措施并不能產生實質的效果,顯然也就不會產生環境規制的波特效應。另外,具有市場勢力的企業由于規模更大,往往與政府部門有著更為密切的關聯。企業為了維持其壟斷地位和壟斷利潤,而政府官員則出于經濟發展和自身職業發展的動機,可能會傾向于放松對相對壟斷企業的規制要求,從而具有強大壟斷地位的企業對政府的相關規制并不敏感,對企業的研發創新并不能夠形成有效的催動。環境規制實質上可以看作是企業投入排污治理要素的經營成本,而在壟斷的市場結構下,該環境規制成本并不能構成企業正常生產經營的有力威脅,從而環境規制與相對壟斷企業研發創新之間存在消極關系。結合以上因素以及理論模型的結論,如果企業擁有市場勢力,那么企業可能通過成本轉嫁的方式或其他方式應對環境監管,此時環境規制所帶來的波特效應將大大減小。基于以上分析,本文提出以下假說:

假說3:企業市場勢力越強則會弱化環境規制的波特效應。

四、數據來源與計量模型設計

(一)數據來源

本文以2012~2017年①?①之所以選擇2012~2017年作為研究區間是因為2018年《環境保護稅法》實施,本文是基于新《環境保護法》實施作為環境規制外生沖擊,而新《環境保護法》于2015年1月1日正式實施,故選擇實施之前三年(2012~2014年)和實施之后(2015~2017)三年進行對比。間除金融與教育行業外的我國滬深股市上市公司作為初始樣本,剔除*ST、ST企業以及在樣本期間內的極端數據和數據嚴重缺失的樣本,并對所有連續變量作上下1分位的縮尾處理,最終得到1614家企業,共計9684個研究樣本。本文的企業研發支出數據、企業特征數據以及財務數據主要來源于Wind數據庫,其中缺失項的補充數據來源于RESSET與CCER 數據庫,所有數據通過手工匹配合并,并利用STATA12.0進行分析。我們根據環保部公布的《上市公司環境信息披露指南》將17個行業作為重污染行業②?②根據《指引(2012)》行業劃分,選取B06煤炭開采和洗選業、B07石油和天然氣開采業、B08黑色金屬礦采選業、B09有色金屬礦采選業、C17紡織業、C19皮革、毛皮、羽毛及其制品和制鞋業、C22造紙和紙制品業、C25石油加工、煉焦和核燃料加工業、 C26化學原料和化學制品制造業、C27醫藥制造業C28化學纖維制造業、C29橡膠和塑料制品業、C30非金屬礦物制品業、C31黑色金屬冶煉和壓延加工業、C32有色金屬冶煉和壓延加工業、C33金屬制品業、D44電力、熱力生產和供應業,共17個行業作為重污染行業。,把其余行業(證監會行業分類的標準下)作為非重污染行業。

(二)變量的選取

1.被解釋變量

按照文獻通常的做法[10][13],本文選取研發投入強度(rd=研發總支出/營業收入×100%)作為衡量企業研發創新的指標。

2.解釋變量

環境規制。以往的文獻中,常常利用污染治理投資或者污染排放等作為衡量環境規制的指標 [2][8][10][12],但是企業層面的污染治理投資或污染排放本身與企業的其他行為是相互影響的,在回歸中具有較為嚴重的內生性問題。所以近幾年來一些文獻開始利用準自然實驗來評估環境規制的經濟效應,比較流行的是基于“兩控區”[3] [4]或者排污權交易試點[9] [11][13]等準自然實驗來評估環境規制的效應。但是這個識別方法似乎很難用到我們的研究中來。不過我們發現,號稱史上最嚴的新《環境保護法》于2015年1月1日開始實施,從這幾年的實際情況來看,無論是在立法層面、執法層面還是督政和行政管理體系等方面都有質的變化和進步。我們認為,新《環境保護法》的實施在我國環保領域來講是一次非常難得的準自然實驗。環境規制主要影響重污染企業,所以我們基于這次執法力度的突然增加,利用三重差分法來識別環境強監管下企業市場勢力對波特效應的影響。其中,新《環境保護法》政策實施時間(periodt)t在政策實施的2015年及之后,則periodt=1;若時間t在2015年之前,則periodt=0。政策實施行業屬性(treati,k)的虛擬變量設置為:若企業i屬于重污染行業,則treati,k=1;若企業i屬于非重污染企業或無污染企業,則treati,k=0。

市場勢力(msi,j)。在市場勢力指標的選取中,現有的研究大多使用總資產、勒納指數、行業集中率(CRn)、赫芬達爾-赫希曼指數(HHI)等來衡量市場競爭和壟斷狀況。由于本文是基于微觀企業層面,因此采用各企業營業收入分別在其所處行業總營業收入中所占比重作為衡量企業市場勢力的基礎指標(MS)。市場勢力指標MS越大,說明企業營業收入占比越高,企業的市場勢力就越大,壟斷程度就越高。本文還在MS的基礎上進一步構建了一個虛擬變量(msi,j)。本文將1%作為劃分市場勢力的臨界值,具體設置如下:若MS>=1%,則對應的企業i為相對壟斷企業,即msi,j=1,若MS<1%,則對應的企業i為相對競爭企業,即msi,j=0。當然,在穩健性檢驗中我們也還嘗試了其他衡量指標和分類辦法。

交叉項(treati,k×periodt×msi,j):即treati,k,periodt與msi,j三者的交互項。若企業i屬于重污染行業里的相對壟斷企業,則在政策實施之前treati,k×periodt×msi,j =0,政策實施之后treati,k×periodt×msi,j =1;若企業i為相對競爭企業或屬于非重污染行業里的企業,則不管政策是否實施,treati,k×periodt×msi,j =0。

3.控制變量

借鑒相關文獻[11] [20] [33],我們還控制了公司特征和治理層面的相關變量,包括反映公司特征方面的公司規模(size)、股權集中度(cr_10)和企業所有權性質(soe)三個指標,以及反映企業盈利能力、營運能力和償債能力的銷售毛利率(xsmll-1)、存貨周轉率(chzzl-1)、資產負債率(zcfzl-1)以及流動比率(ldb-1)幾個指標的增長率。除此之外,為排除時間、地區以及行業變化對因變量的影響,本文還控制了年份固定效應(year)、地區固定效應(region)以及行業固定效應(industry)。相關變量定義匯總如表1所示。

(三)變量描述性統計

表2列出了相關變量的描述性統計(全樣本),表3列出了分樣本即處理組、對照組1、對照組2的變量描述性統計。由表3可知,總體上處理組企業的研發投入強度均值明顯低于兩類對照組企業,這或許預示著市場勢力可能會影響企業的研發投入。

值得特別關注的一個現象是,通過對照三類樣本企業政策實施前后各自研發投入強度的均值,可以發現:處理組企業在新《環境保護法》實施前研發強度均值為0.78,政策實施后研發強度均值下降到0.46;而對照組1的研發強度均值從新《環境保護法》實施前的2.95增加至實施后的3.23,上升幅度較大,對照組2的研發強度均值在新《環境保護法》實施后也有所上升,但相對較小。由此事實初步表明市場勢力可能會對波特效應產生一定的抑制作用。

對于公司規模、股權集中度、銷售毛利率、存貨周轉率、資產負債率以及流動比率這些控制變量,三組企業雖有差異,但差別并不是很大。從描述性統計看,研發投入的差異似乎主要還是歸因于市場勢力的差異。

(四)相關性檢驗

由表4可知,模型中被解釋變量和解釋變量的Pearson相關系數均在1%水平上顯著,且各變量方向均與預期相符,說明模型設計較為合理,研究目的或可實現,其中最大的相關系數為銷售毛利率(xsmll-1)0.438。另外在兩兩一組變量之中,只有資產負債率(zcfzl-1)與企業規模(size)的相關系數超過0.5,說明回歸模型整體上不存在嚴重的多重共線性。

(五)研究方法:三重差分模型

1.模型設定。為更好檢驗前述理論假設以及更清晰地看到環境規制、市場勢力對企業創新的交互影響,我們分別建立了三個實證模型進行分階段展示。

首先,基于新《環境保護法》,我們建立了雙重差分模型(1)以檢驗環境強監管是否帶來了波特效應,具體設定如下:

其中i,k,t分別表示上市公司、行業以及時間,rd表示企業研發創新,Z為控制變量,μ是隨機擾動項,year為年份固定效應、region為地區固定效應以及industry為行業固定效應。σ系數則反映了新《環境保護法》對企業研發創新的凈效應。

其次,我們考察了市場勢力對企業研發創新產生的影響。這里對市場勢力的衡量直接使用原始指標即企業營業收入在其所處行業總營業收入中所占比重。參考既有文獻對市場勢力這一解釋變量的設置[21][20][18],引入市場勢力指標MS及其平方項作為解釋變量,模型(2)設定如下:

其中MS表示企業市場勢力大小,MS2是市場勢力的平方項。其余變量定義與前文設置一致。

最后,盡管描述性統計給予初步的印象是市場勢力抑制了波特效應,但要識別其因果關系必須進行更加嚴謹的分析。經典的雙重差分模型考察的是新《環境保護法》實施前后對重污染行業企業與非重污染行業企業研發的作用效果,在雙重差分的基礎上,本文進一步研究比較新《環境保護法》的實施對重污染企業與非重污染企業、相對壟斷與相對競爭的企業研發創新的影響。將重污染行業里相對壟斷企業作為“處理組”,將重污染行業里的相對競爭企業作為“對照組1”,非重污染行業里的企業作為“對照組2”,從而展現市場勢力在環境強監管下的影響力。

基于三重差分模型的基本框架,本文設定如下計量模型(3):

模型中j表示市場勢力,除了交互項其余變量與前文設置的變量定義一致。估計(treati,k×periodt×msi,j的系數)反映了新《環境保護法》實施和市場勢力交互作用對處理組企業研發創新的凈影響,也是本文最為關注的系數。

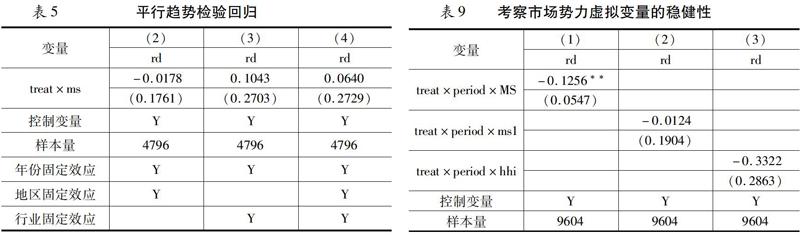

2.平行趨勢的經驗觀察。三重差分估計方法必須滿足一個關鍵的假設前提就是處理組和對照組在政策沖擊前具有相同的走勢,即滿足平行趨勢假設,否則無法保證政策沖擊后產生的差異是由該項政策導致的。通過分別計算2012~2017年處理組和對照組1、對照組2的年平均研發投入強度,繪制三者的走勢圖(如圖1)。新《環境保護法》于2014年4月修訂通過并公布,自2015年開始實施。由圖1可知,2012~2014年處理組和對照組的年平均研發投入強度走勢基本滿足平行趨勢假設,2014年之后處理組和對照組開始出現差異,2015年后處理組和對照組差異進一步加大,處理組呈現下降的趨勢而對照組呈現上升的趨勢。

從這個意義上講,我們一方面可以通過環境監管改善環境,同時也帶來波特效應,但是另一方面也要關注可能減弱甚至完全抵消波特效應的因素,如本文研究的市場勢力。畢竟實現環境改善與經濟發展的雙贏才是我們環境監管理想結果,而如果環境監管的合規成本只是被轉嫁,則必然會對整個產業鏈帶來負面效應,盡管我們還缺乏這方面的經驗證據,但這是一個可以接下來探索的問題。同時,市場勢力太大不僅可能導致波特效應消失,也可能帶來反壟斷法關注的其他一些問題,所以環境監管可能需要與其他法律或監管進行通盤考慮,或許可以獲得更好的監管效果。

(四)穩健性討論

1.市場勢力虛擬變量的替換。為證實前文基準回歸所設置的市場勢力虛擬變量在一定程度上是真實可靠的,本文主要運用以下三種替換方式來檢驗市場虛擬變量設置的穩健性:

第一,用市場勢力指標(MS)替換虛擬變量(ms)。排除了設置虛擬變量選取臨界值的自選擇問題,回歸結果如表9(1)列所示(見第37頁),高市場勢力仍然顯著抑制了波特效應的產生。第二,用各行業中各企業市場勢力指標(MS)的中位數作為劃分高低市場勢力的臨界值。新虛擬變量ms1具體設置為:大于等于中位數則ms1=1,小于中位數則ms1=0,回歸結果如表9(2)列所示。三重差分變量盡管不再顯著,但依然為負,這至少表明市場勢力依然阻礙了環境規制的波特效應,剔除了由于臨界值選取的不同而造成的影響。第三,再借鑒已有研究的做法[45],采用赫芬達爾-赫希曼指數(HHI)(HHI=∑NXiX2,XiX表示企業i的營業收入在整個行業中的占比)來衡量市場競爭強度。根據一級行業分類,計算了各個行業的HHI指數,最終得到了16個一級分類行業的數據。本文以各行業指數平均值的中位數為市場勢力劃分標準,若企業所在行業指數大于中位數,則認為是壟斷企業,hhi取值為1,反之,hhi取值為0。回歸結果如表9(3)列所示,其結果仍與基準回歸結果一致。

2.分樣本檢驗。我們還考慮將全樣本分為高市場勢力和低市場勢力兩個子樣本,然后用雙重差分進行檢驗。結果發現,環境規制顯著抑制了高市場勢力企業的研發投入,對競爭型企業則有正向影響但不顯著。這個結果進一步展現出壟斷勢力的存在會造成企業的惰性,不愿意更多投入研發,抑制了波特效應的產生。這與前面的雙重差分模型以及基準模型的結果是相互照應的。

3.安慰劑檢驗。新《環境保護法》于2014年4月修訂通過并公布,而前文的平行趨勢檢驗部分也發現2014年重污染行業里的相對壟斷企業的研發投入強度趨勢已出現了變化。然而2014年環境規制是否抑制了重污染壟斷企業的研發投入呢?根據該問題,本文將period替換為period1(以2014年作為政策實施節點),進一步提煉環境規制,市場勢力以及企業研發投入的因果關系。結果發現2014年新環保法的公布并未抑制重污染壟斷企業的研發強度,三重差分變量系數不顯著為正。這表明,新環保法政策的公布與其政策的正式實施不屬于同一性質,2015年正式實施的新環保法才更為有效,環境規制對存在壟斷勢力的企業研發有顯著的負面影響,因而本文選用2015年作為新環保法政策的節點進行準自然實驗是合理的。

4.三重差分傾向得分匹配——PSM-DDD。三重差分模型要求處理組和對照組要具有共同趨勢,這一項假設往往難以嚴格滿足,因此本文參考有關文獻的做法 [46],本文運用PSM-DDD方法,以treat×period×ms(MS、ms1、hhi)為處理變量,前文的控制變量為特征變量對樣本進行PSM處理。經過PSM處理后,不同分組之間的樣本異質性大幅減小,對確立“反事實框架”有很明顯的幫助。結果顯示,相比基準回歸PSM-DDD(1)的樣本量有所減少,但市場勢力對波特效應的抑制作用更為顯著了。三重差分回歸系數均顯著為負,與前面的結果保持一致。

通過上述一系列的穩健性檢驗,我們發現計量分析與描述性統計能夠相互印證,實證結果也能夠支持理論分析的邏輯,至少從上市公司層面來看,企業市場勢力會抑制新《環境保護法》的波特效應的實現。

六、總結

本文將環境監管、企業市場勢力與企業研發創新納入同一分析框架,構建理論模型分析當企業通過環境合規成本轉嫁和研發創新兩種應對機制時企業不同的行為與利潤狀況,并基于上市公司的數據系統地評估了新《環境保護法》的實施對處于不同市場勢力中的上市公司研發的影響。主要得到以下三點研究結論:1.新《環境保護法》的實施顯著促進了企業的研發創新投入,近年來強有力的環境監管能夠倒逼企業推動技術創新,實現環境規制的波特效應。因此,目前的背景下,環境強監管既能夠有效改善環境污染狀況,又能促進企業的創新升級。2.企業市場勢力與企業創新之間存在非線性的倒“U”型關系,即當企業市場勢力較低、處于較為激烈的競爭狀態時,企業做大規模會促進企業創新;當企業市場勢力較高并超過一定限度時,企業往往可能會利用自身優勢通過各種途徑獲取利潤,研發創新的誘惑變得相對更小,進而抑制企業的研發投入。3.通過三重差分模型分析考察新《環境保護法》與企業自身市場勢力內外兩個因素對企業研發創新的綜合影響,研究發現,市場勢力顯著抑制了環境規制(新《環境保護法》)的波特效應。對此結果的可能解釋是:市場勢力高的企業一般擁有著高水平的成本轉嫁能力,也擁有更多的環境合規成本規避方式和能力,完全可能通過成本轉嫁或其他方式來減少或規避環境合規成本,企業通過研發創新獲取利潤的誘惑下降,降低了企業投入研發的積極性。

值得注意的是,本文的實證分析是基于上市公司,相關結論不能簡單外推到其他企業甚至所有企業。本文的結論表明,我們不僅應該關注環境規制的力度及環境規制的各種工具選擇,還應該關注其他一些因素比如市場勢力對環境規制的效果產生的重要影響。從學術研究來講,需要從更為寬廣的視野來考察這些原本相互關聯的因素。從政策層面來講,環境規制政策設計可能不僅需要內部各種工具的協調配合,也需要與反壟斷等其他規制手段密切配合,以達到更好的規制效果。

參考文獻:

[1]李樹,陳剛.環境管制與生產率增長——以APPCL2000的修訂為例[J].經濟研究, 2013(1):17~31.

[2]王杰,劉斌.環境規制與中國企業出口表現[J].世界經濟文匯,2016(1):68~86.

[3]盛丹,張慧玲.環境管制與我國的出口產品質量升級——基于兩控區政策的考察[J].財貿經濟,2017(8):80~97.

[4]李斌,詹凱云,胡志高.環境規制與就業真的能實現“雙重紅利”嗎?[J].產業經濟研究,2019(1):113~126.

[5]Porter,Michael E..America's Green Strategy[M].Scientific American: págs,1991:193~246.

[6]Porter M.E.,Claas V.D.L..Toward a New Conception of the Environment-Competitiveness Relationship[J].Journal of Economic Perspectives,1995,9(4):97~118.

[7]Rubashkina Y.,Galeotti M.and Verdolini E..Environmental Regulation and Competitiveness: Empirical Evidence on the Porter Hypothesis from European Manufacturing Sectors[J].Energy Policy,2015,83(35):288~300.

[8]景維民,張璐.環境管制、對外開放與中國工業的綠色技術進步[J].經濟研究,2014(9):34~47.

[9]涂正革,諶仁俊.排污權交易機制在中國能否實現波特效應?[J].經濟研究,2015(7):160~173.

[10]魏楚,黃磊,沈滿洪.魚與熊掌可兼得么——對我國環境管制波特假說的檢驗[J].世界經濟文匯,2015(1):80~98.

[11]齊紹洲,林屾,崔靜波.環境權益交易市場能否誘發綠色創新——基于我國上市公司綠色專利數據的證據[J].經濟研究,2018(12):129~143.

[12]張成,陸旸,郭路,等.環境規制強度和生產技術進步[J].經濟研究,2011(2):113~124.

[13]劉曄,張訓常.碳排放交易制度與企業研發創新——基于三重差分模型的實證研究[J].經濟科學,2017(3):102~114.

[14]Hong S.,Oxley L.,McCann P.,& Le T..Why Firm Size Matters: Investigating the Drivers of Innovation and Economic Performance in New Zealand Using the Business Operations Survey[J].Applied Economics,2016,48(55):5379~5395.

[15]Correa J.A.& Ornaghi C..Competition & Innovation: Evidence from U.S.Patent and Productivity Data[J].Journal of Industrial Economics,2014,62(2):258~285.

[16]Dai M.,Yu M.,& Zhao C..Export Tightening, Competition, and Firm Innovation: Evidence from the Renminbi Appreciation[J].Review of Development Economics,2018,22(1):263~286.

[17]Polder M.,& Veldhuizen E..Innovation and Competition in the Netherlands: Testing the Inverted-U for Industries and Firms[J].Journal of Industry, Competition & Trade,2012,12(1):67~91.

[18]Benjamin H.Liebman Kara M.Reynolds..Competitive Pressure, Innovation and Trade Protection: Evidence from US Patent Data[J].World Economy,2019,42(6):1695~1712.

[19]聶輝華,譚松濤,王宇鋒.創新、企業規模和市場競爭:基于中國企業層面的面板數據分析[J].世界經濟,2008(7):57~66.

[20]葉林,曾國安.進入壁壘、策略性阻止與企業創新[J].經濟評論,2013(5):61~67;78.

[21]寇宗來,高瓊.市場結構、市場績效與企業的創新行為——基于中國工業企業層面的面板數據分析[J].產業經濟研究,2013(3):1~11.

[22]宗慶慶,黃婭娜,鐘鴻鈞.行業異質性、知識產權保護與企業研發投入[J].產業經濟研究,2015(2):47~57.

[23]龔紅,駱金箭.市場競爭越激烈,創新投入越高嗎——知識產權保護的調節作用[J].珞珈管理評論,2018(3):68~83.

[24]Lanoie P.,Laurent-Lucchetti J.,Johnstone N. & Ambec S..Environmental Policy, Innovation and Performance: New Insights on the Porter Hypothesis[J].Journal of Economics & Management Strategy,2011,20(3):803~842.

[25]余偉,陳強.“波特假說”20年——環境規制與創新、競爭力研究述評[J].科研管理,2015(5):65~71.

[26]Zhao X., Sun B..The Influence of Chinese Environmental Regulation on Corporation Innovation and Competitiveness[J]. Journal of Cleaner Production,2016,112:1528~1536.

[27]Chakraborty P. & Chatterjee C..Does Environmental Regulation Indirectly Induce Upstream Innovation? New Evidence from India[J].Research Policy,2017,46(5):939~955.

[28]Singh R. K.,Yabar H.,Nozaki N.,Niraula B.,& Mizunoya T.Comparative Study of Linkage between Environmental Policy Instruments and Technological Innovation: Case Study on End-of-life Vehicles Technologies in Japan and EU[J].Waste Management,2017,66:114~122.

[29]Kneller R.,& Manderson E..Environmental Regulations and Innovation Activity in UK Manufacturing Industries[J].Resource & Energy Economics,2012,34(2):211~235.

[30]張彩云,呂越.綠色生產規制與企業研發創新——影響及機制研究[J].經濟管理,2018(1):71~91.

[31]Johnstone N.,Managi S.,Rodríguez M.C.,Hai I.,Fujii H.,& Souchier M.Environmental Policy Design, Innovation and Efficiency Gains in Electricity Generation[J].Energy Economics,2017,63:106~115.

[32]蔣伏心,王竹君,白俊紅.環境規制對技術創新影響的雙重效應——基于江蘇制造業動態面板數據的實證研究[J].中國工業經濟,2013(7):44~55.

[33]曾義,馮展斌,張茜.地理位置、環境規制與企業創新轉型[J].財經研究,2016(9):87~98.

[34]Bitat A..Environmental Regulation and Eco-innovation: the Porter Hypothesis Refined [J].Eurasian Business Review,2018,8(3):299~321.

[35]You D.,Zhang Y. & Yuan B..Environmental Regulation and Firm Eco-innovation: Evidence of Moderating Effects of Fiscal Decentralization and Political Competition from Listed Chinese Industrial Companies[J].Journal of Cleaner Production,2019,207:1072~1083.

[36]王鋒正,姜濤,郭曉川.政府質量、環境規制與企業綠色技術創新[J].科研管理,2018(1):26~33.

[37]Qiu L. D.,Zhou M. & Wei X..Regulation, Innovation, and Firm Selection: The Porter Hypothesis under Monopolistic Competition[J].Journal of Environmental Economics & Management,2018,92:638~658.

[38]Berrone P.,Fosfuri A.,Gelabert L.,& Gomez,M.L.R..Necessity as the Mother of “Green” Inventions: Institutional Pressures and Environmental Innovations[J].Strategic Management Journal,2013,34(8):891~909.

[39]Zhang W.,Padmanabhan P.,& Huang C.H..Firm Level off Shoring Activities, Pollution Regulation, Triple Bottom Line, and Market Structure: What do They Have in Common?[J].Journal of Cleaner Production,2018,195(1):618~624.

[40]Chaton C.,& Guillerminet M.L..Competition and Environmental Policies in an Electricity Sector[J].Energy Economics,2013,36:215~228.

[41]李強,田雙雙.環境規制能夠促進企業環保投資嗎——兼論市場競爭的影響[J].北京理工大學學報,2016(4):2~8.

[42]鄭建明,許晨曦,李金甜.環境規制、產品市場競爭與企業研發投入[J].財務研究,2016(6):25~38.

[43]Annicchiarico B.,Correani L. & Di Dio F..Environmental Policy and Endogenous Market Structure[J].Resource & Energy Economics,2018,52:186~215.

[44]王班班,齊紹洲.市場型和命令型政策工具的節能減排技術創新效應——基于中國工業行業專利數據的實證[J].中國工業經濟,2016(6):91~108.

[45]伊志宏,姜付,秦義虎.產品市場競爭、公司治理與信息披露質量[J].管理世界,2010(1):133~141;161;188.

[46]陳林.自然壟斷與混合所有制改革——基于自然實驗與成本函數的分析[J].經濟研究,2018(1):81~96.

責任編輯:吳錦丹

猜你喜歡

語文教學之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27