股權集中度對中小投資者利益保護的影響研究

2021-03-10 08:11:36山西財經大學趙姝偉

商展經濟 2021年2期

關鍵詞:模型

山西財經大學 趙姝偉

1 文獻綜述

目前國內外已經有很多文獻研究股權集中度與中小投資者利益保護之間的關系。LLSV(1998,2000)最早提出“替代效應理論”,在市場機制、對投資者利益法律保護均不太成熟的國家,股權越集中越有助于解決公司的委托—代理問題[1][2]。然而Grossman and Hart(1988)認為,大股東侵害中小股東利益主要借由對公司的控制權來獲得收益,控股權帶來的私人收益是大股東直接損害中小股東的體現[3]。還有一些學者發現,股權集中和投資者利益保護,二者不是簡單線性替代關系。我國學者馬福昌(2010)通過選擇2005—2008年度的滬深A股為研究對象,發現股權集中度和投資者保護二者之間表現出倒U型的關系[4]。

胡艷華(2010)通過選擇滬深兩市2005—2008年度剔除金融業的上市公司為研究對象,實證分析的結果表明,應該區別看待“一股獨大”和國有股的“一股獨大”兩種情況[5]。蔣飛(2013)通過對2010—2012年度的上市公司數據進行相關性研究,得出股權集中度、股權制衡度均與中小股東的利益保護成正比;國有性質的第一大股東往往更有利于保護中小股東的利益[6]。徐慧玲、吳博源(2019)選取2015—2016年度的湖北省上市公司為研究對象,運用計量方法深入研究發現,大多數公司的股權制衡效果相對偏弱,投資者利益保護和股權集中度二者之間沒有太大的關聯[7]。

2 實證研究設計

2.1 概念說明

2.1.1 中小投資者的定義

本文的個人投資者主要是指中小投資者,機構投資者則主要包含基金、信托、保險、金融機構等除個人投資者以外的各類組織。中小投資者在很多方面都顯著有別于機構投資者。

2.1.2 投資者利益的界定

中小投資者的利益應該不僅僅包括法律法規所賦予的其作為股東在公司中所享有的權利,還包括經濟利益,即投資收益,這主要指所享有的股票和現金紅利。然而,許多中小投資者將利益與收益等同,片面地關注投資所帶來的收益,忽視自身所享有的法定權利。所以對投資者利益的理解必須以一種長遠、宏觀的角度看問題,打破中小投資者需求這種狹隘的角度,把更多的注意力放在公司的管理水平、投資者利益關系的協調等涉及公司實際經營與發展當中去,綜合考慮法定權利與投資收益的關系,這樣才能對“投資者利益”這一概念有更深刻、更系統的理解。

2.1.3 股權結構的定義

我國的股權結構是指國家、法人和社會公眾所持股份的多少,可以劃分為控制權可競爭的與不可競爭的兩種情況。當控制權可以競爭時,股東對企業的索取權和控制權是可以匹配的,進而對企業經營管理層能夠實施更加富有成效的控制;當控制權不可競爭時,固定的控股股東地位將削弱股東對企業經營管理層的監督制約作用。

2.2 相關指標的選取

2.2.1 投資者利益保護

本文根據投資者利益的構成來定義保護指標,引入衡量企業業績的指標——托賓Q,來衡量投資者利益保護。

2.2.2 股權集中度

主要選擇H1(第一大股東持股比例)、H5(赫芬達爾指數)和Z(股權制衡度)這三個指標。具體的變量定義如下:

因變量:托賓Q值,用Q表示,計算公式為:(總負債+年末股價×流通股數+每股凈資產×非流通股數)÷資產賬面價值。

自變量:第一大股東持股比例,用H1表示,計算公式為:第一大股東持股比例÷總股本;赫芬達爾指數,用H5表示,計算公式為:前五大股東持股比例之平方和;Z指數,用Z表示,計算公式為:第一大股東持股比例÷第二大股東持股比例;國有股持股比例,用National表示,計算公式為:國有股股數÷總股本;法人股比例,用Corp表示,計算公式為:法人股股數÷總股本。

控制變量:公司規模,用Ln(Size)表示,計算公式為:年末總資產的自然對數;資產負債率,用DR表示,計算公式為:總負債÷總資產。

2.3 數據的來源

本文數據主要來自銳思數據庫。所使用數據運算工具為Eviews7.0、SPSS19.0和Excel2010。研究對象為2016—2019年度的上市公司,同時對樣本作如下處理:剔除被ST和*ST的樣本;剔除每股營業收入小于0的樣本;剔除每股凈資產小于0的公司;剔除出現異常值及數據不太完整的上市公司;剔除上海B股和深圳B股。據此,樣本包括2016年的1436家上市公司,2017年的1726家上市公司,2018年的1591家上市公司,2019年的1725家上市公司,總共6478個觀察值。

2.4 回歸模型的建立

在上述假設的基礎上,按照指標的選取,建立如下的回歸模型:

模型中,Q為因變量,代表中小投資者利益的保護,Struct為自變量,分別為第一大股東持股比例、赫芬達爾指數、Z指數、國有股比例、法人股比例,所得到的模型分別為模型1-5。

3 實證檢驗結果及分析

在上文所選取的樣本的基礎上,根據所給出的指標,選擇統計學及計量經濟學的相關方法分析數據。

3.1 各指標的描述性統計

由表1可知,中國上市公司第一大股東的持股比例平均值在10%左右,這與前面分析的中國的股權結構吻合,而Z指數接近10%,反映了股權制衡度很低。總的來說,這幾個指標與股權分置改革之前相比有了很大程度的降低,但與國外相比較,我國股權集中程度仍然比較高,這潛在地會帶來大股東對中小股東利益的侵蝕。同時,表1反映了我國國家股和法人股的比例有所降低,分別為22%、43%左右。

表1 各個指標的描述性統計

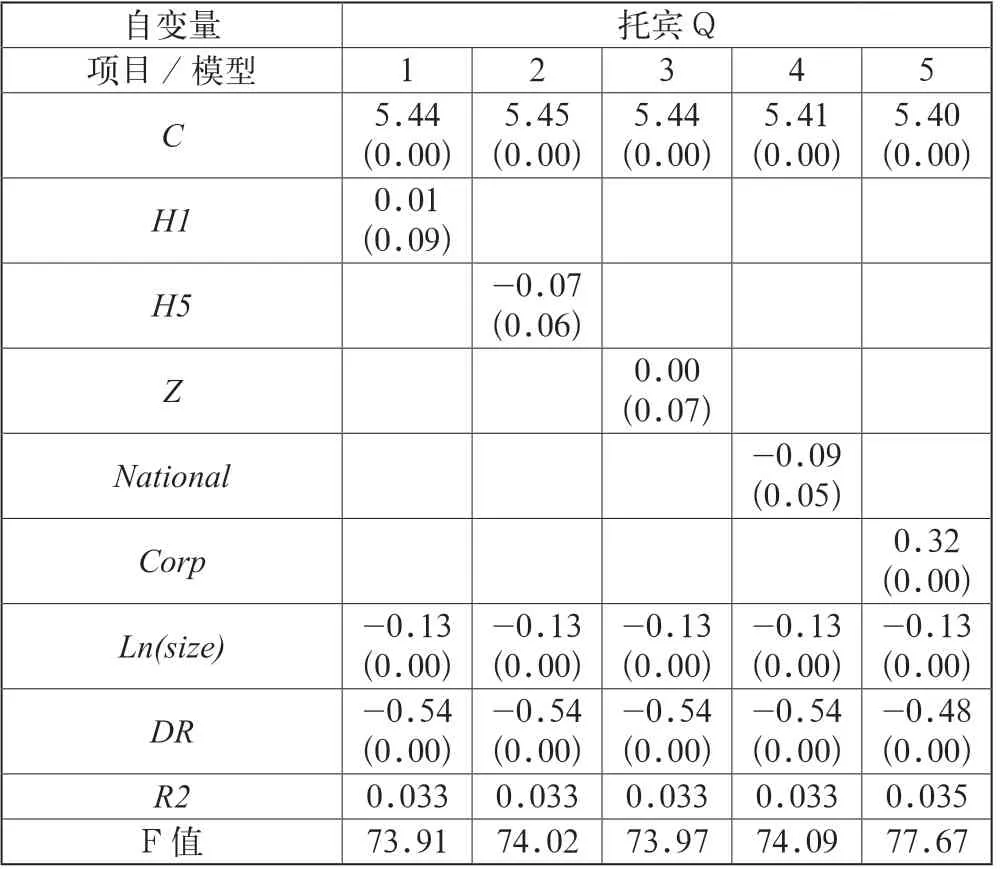

3.2 股權集中度對投資者利益保護的回歸結果及分析

從表2可知,所有變量的P值均在0.1以下,模型顯著。具體而言,在所建立的5個回歸模型之中,模型1、模型3、模型5的自變量都顯著為正,這從實證上印證了前面的假設,但表中顯示H1的回歸系數是非常小的正數,這與之前的假設可能有少許的出入,其原因可能是數據篩選的問題,可能存在一些異常值未被剔除掉,影響到了回歸檢驗。

表2 股權集中度對投資者利益保護的回歸結果及分析

另外,H5、National的回歸系數為負,這表明赫芬達爾指數、國家持股比例與托賓Q負相關,即股權集中度、國家持股比例均與投資者利益的保護成反比。雖然這5個模型的擬合系數不是太高,即R2都普遍偏低,說明模型對變量的解釋程度不是太高,但總體說來,擬合系數值仍然是在0之上的,再加上對模型整體性檢驗的F值通過了顯著性水平,且F值均在70以上,所以可認為這幾個模型都是成立的,結論也是有效的。

4 對策建議

對于我國上市公司存在的實際問題,可以從以下幾方面探索符合我國國情的中小投資者保護機制。

4.1 完善公司治理結構

通過引進多元投資者,改善股權結構,提高股權制衡度。完善管理層的激勵約束機制,董事會、股東大會、監事會和經理實行分權治理。健全公司監察制度,必須要保證監事會在形式和實質上的完全獨立性。同時,在監事會組成人員的選舉上進行嚴格的規范化限制,并保持適當的輪換周期和輪換數量,規避監事受控股股東的控制。

4.2 健全相關法律法規

積極推動立法工作,提高相關法律的可操作性和現實性。重點完善投資者利益被侵犯的有關條款。當大股東、董事會或者經理人蓄意進行關聯交易損害公司和中小股東利益,或者蓄意隱瞞依法應披露的重大信息時,要追究其民事賠償責任。另外,立法部門也應順應時代的發展,及時補充我國《證券法》中有關民事責任的條款。

4.3 積極培養成熟的投資者

引導改變中小投資者的投資理念,切忌盲從心理,通過機構投資者、宣傳媒體、咨詢公司倡導理性投資。對股票而言,投資回報主要來自于資本增值、資本利得和股息收益三個部分。目前中小投資者的收益主要源于資本增值,但是在成熟的市場制度框架下,理性投資者的收益應該主要來自股息。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19