家庭農(nóng)場收入保險保障:風險偏好、保費可承擔性與投保決策

——基于湘東、湘南等地396個農(nóng)場調(diào)查數(shù)據(jù)

2021-03-14 09:44:32黃日華李朝暉

農(nóng)村金融研究 2021年12期

◎黃日華 李朝暉

引言

近年來,隨著傳統(tǒng)農(nóng)業(yè)向現(xiàn)代農(nóng)業(yè)轉化,規(guī)模農(nóng)業(yè)在土地產(chǎn)出率、產(chǎn)品商品率大幅提升的同時遭遇市場波動和自然災害損失的概率也遠超出小規(guī)模分散農(nóng)戶。農(nóng)業(yè)保險以賠償支付方式保障農(nóng)民生產(chǎn)穩(wěn)定,且持續(xù)轉型升級和提質(zhì)增效較好地增進了社會福利,但長期以來其以提供農(nóng)作物直接物化成本或養(yǎng)殖業(yè)生理成本補償為主,保障效用與農(nóng)戶期望存在一定偏離(謝圣遠,2017)。農(nóng)業(yè)收入保險將價格下跌與減產(chǎn)保險責任整合為單一保障項目(Goodwin,2015),以低于保險約定收入值作為賠付依據(jù)(魏加威、楊汭華,2020),通過提供生產(chǎn)風險、市場風險甚至政策風險等多重保障降低不確定損失,較傳統(tǒng)險種與農(nóng)戶需求更為切合。2017年中央一號文件明確“探索建立農(nóng)產(chǎn)品收入保險制度”;同年5月在《關于加快構建政策體系培育新型農(nóng)業(yè)經(jīng)營主體的意見》中,農(nóng)業(yè)收入保險作為災前風險管理機制被正式納入新型農(nóng)業(yè)經(jīng)營主體增產(chǎn)增收體系;2019年10月《關于加快農(nóng)業(yè)保險高質(zhì)量發(fā)展的指導意見》從頂層設計上明確了加快農(nóng)業(yè)保險高質(zhì)量發(fā)展,將收入保險培育成為農(nóng)業(yè)保險重要險種。這里所謂“農(nóng)業(yè)收入保險”,指對因農(nóng)產(chǎn)品產(chǎn)量降低、價格下跌或產(chǎn)量與價格共同變化引起的收入損失提供保障,即當農(nóng)產(chǎn)品收入(產(chǎn)量×價格)低于預期時,被保險人將獲得相應差額賠償。根據(jù)這一基本內(nèi)涵,農(nóng)產(chǎn)品當期產(chǎn)量與價格之間為反向變動關系,因此可通過產(chǎn)量風險與價格風險對沖降低保險費率,保障程度明顯超出僅以“減產(chǎn)”或“價格下跌”為單一保險責任險種。

農(nóng)業(yè)收入保險試點首先在特色優(yōu)勢種植業(yè)、養(yǎng)殖業(yè)及綜合種養(yǎng)業(yè)領域展開,且以家庭農(nóng)場、合作社和小農(nóng)戶為主要扶持對象。2016年上海松江、浦東糧食家庭農(nóng)場中晚熟粳稻與麥子收入保險承保水稻18666畝、麥子1900畝,農(nóng)場繳納保費53萬,獲賠208萬元;2017年7月內(nèi)蒙古甘河農(nóng)場收入保險承保大豆種植面積近3萬畝,獲賠1700萬元;2017年,黑龍江農(nóng)墾集團趙光農(nóng)場、襄河農(nóng)場大豆收入保險承保面積約3.75萬畝,獲賠247萬元。實踐證明,農(nóng)業(yè)收入保險在化解生產(chǎn)和市場風險、促進物化成本投入方面與經(jīng)營主體利益目標一致,符合規(guī)模農(nóng)業(yè)主體的風險管理需求。但是,保險決策是以財務轉移作為風險分散機制的策略和辦法,不僅涉及經(jīng)濟承擔能力,也受到風險偏好影響。一般情況下,前者與家庭財富有關,取決于保險理賠滿意度與保費支出比價;而風險偏好則更多涉及風險轉移目標預期,與個體心理激發(fā)下的風險傾向密切關聯(lián)(肖望喜等,2020);在某特定條件下,主觀感知與保險保障期望目標偏離甚至還可能發(fā)生個體決策偏好逆轉,違背預期效用“經(jīng)濟人理性”假設,成為風險決策的一個“Maurice Allais悖論”(張銀玲等,2020)。考慮到風險概率、風險轉移成本以及保險保障期望影響,本文試從保費可承擔性與風險偏好約束視角,就家庭農(nóng)場投保決策問題展開研究。

目前有關農(nóng)業(yè)收入保險的研究主要集中于概念描述、國外經(jīng)驗介紹以及定價方案討論方面,且多建立在地方試點項目分析基礎之上,不同程度地忽視小農(nóng)戶、規(guī)模農(nóng)業(yè)主體在投保決策判斷與行動選擇上的差異。本文基于湘東、湘南等四地調(diào)查數(shù)據(jù),以家庭農(nóng)場為觀察對象展開研究,主要回答兩個方面的問題:其一,在風險偏好、保費可承擔約束條件下,家庭農(nóng)場是否愿意選擇保險作為財務性風險轉移方式?這里的投保決策可以理解為一個包括提出問題、確立目標、設計和選擇方案的決定,涉及保險意愿與經(jīng)濟能力支持;其二,如果家庭農(nóng)場作出投保決定,那么,何種類型的收入保險險種為投保決策優(yōu)選?其目標在于考察多個備選方案中的行為抉擇。在多種規(guī)模農(nóng)業(yè)經(jīng)營主體中,本文選擇家庭農(nóng)場作為考察對象,有以下幾個原因:其一,家庭農(nóng)場農(nóng)業(yè)收入在總收入中占比不低于80%,該收入是家庭成員參與生產(chǎn)所耗費勞動的工資報酬,也是農(nóng)場商品化市場競爭的利潤報酬(高帆、張文景,2013)。該基本內(nèi)涵決定經(jīng)營者對農(nóng)場收入高度敏感,在與收入損益相關聯(lián)的投保決策問題上具有典型取證價值。第二,家庭農(nóng)場是以市場交換為目的的農(nóng)業(yè)生產(chǎn)法人,擁有相對完整的財務收支記錄(戎愛萍,2020),于建立在財富支撐基礎之上的“保費可承擔性”考察,數(shù)據(jù)可得性較強。第三,根據(jù)相關政策規(guī)定,家庭農(nóng)場須在工商部門正式登記注冊,其法人組織受到工商稅務及農(nóng)業(yè)政府部門監(jiān)督管理。因此通常擁有完整且相對精確的統(tǒng)計數(shù)據(jù),有利于增強結論可靠性。這里所謂家庭農(nóng)場投保決策,即家庭成員通過信息搜集和加工,在以保險作為風險管理機制問題上達成意見一致的思維和操作過程,是家庭農(nóng)場經(jīng)營主體心理活動與投保行動方案相結合的產(chǎn)物。

本文有以下兩點創(chuàng)新:第一,關鍵性數(shù)據(jù)取得。在風險偏好方面,應用基于假設性投資問題估算法,通過多個收入損益組合方案設計獲得樣本數(shù)據(jù);而有關決策偏好逆轉判斷,則采取二輪實驗方案,通過對“是否符合預期效用傳遞性原則?”“是否與理性選擇公理存在邏輯上不一致?”等問題判斷取得模糊統(tǒng)計數(shù)據(jù)。第二,“保費可承擔性”抽象概念具體量化。與Kunreuther把“保費在家庭總收入占比”作為可負擔衡量標準定義不同,本文將“在家庭收入可支持基礎上選擇一個有意愿支付的保費水平”作為可承擔的判斷依據(jù),此時收入保險只是一種生活特殊品,而并非必需品,符合中國農(nóng)村生產(chǎn)力與生產(chǎn)關系發(fā)展水平。研究擬將保費可負擔性分解為可承擔意愿與可承擔能力兩部分進行考察,前者以“保費/財政補貼”量化測算,后者以“保費/收入損失預期”作為定量依據(jù)。考慮到當前收入保險經(jīng)驗數(shù)據(jù)不足,研究試參考黑龍江農(nóng)墾集團趙光農(nóng)場大豆收入保險試點方案,將“保費/收入損失預期=15%”“保費財政補貼/應繳保費=80%”作為衡量標準進入實證研究。

數(shù)據(jù)與模型

(一)數(shù)據(jù)來源

湖南是農(nóng)業(yè)大省,稻谷產(chǎn)量居全國之首,生豬出欄量全國排名第二,且為柑橘等水果主產(chǎn)區(qū),在糧食、蔬果種植及畜禽養(yǎng)殖收入保險投保決策方面具有典型取證價值。2017年國家農(nóng)業(yè)部、民政部、中國保監(jiān)會聯(lián)合下文在全國開展重要農(nóng)產(chǎn)品收入保險試點,湖南沅陵縣再次被作為茶葉收入保險試點對象,并于2019年完成評估驗收,試點效果良好。其經(jīng)驗數(shù)據(jù)可作為本研究借鑒依據(jù)。此外,湖南省是中央財政農(nóng)業(yè)保險保費補貼首批試點省份,適于有關“保費可承擔”問題考察。課題組于2019年7月對湖南湘東、湘南、湘西及湘北等地家庭農(nóng)場進行抽樣調(diào)查,涵蓋種植型(38.4%)、養(yǎng)殖型(31.7%)、種養(yǎng)加結合型(20.6%)以及觀光農(nóng)業(yè)型(9.3%)等不同類型家庭農(nóng)場。樣本取集盡可能符合以下幾點要求:一是農(nóng)業(yè)收入為家庭主要收入來源,凈占比不低于80%;二是農(nóng)場連片土地規(guī)模較大,且相對集中穩(wěn)定;三是農(nóng)場擁有較完善的財務收支管理系統(tǒng)。

本次調(diào)查共發(fā)放420份,回收396份,回收率為94.28%,剔除信息不完整后的有效問卷為378份,有效率為95.45%。問卷設計涉及以下幾方面:1.家庭農(nóng)場基本情況。包括經(jīng)營行業(yè)、年銷售收入、主營農(nóng)產(chǎn)品、工商注冊類型等。若經(jīng)營行業(yè)選擇“種植業(yè)”或“種養(yǎng)業(yè)結合”,則加試“集中連片耕種土地面積”選項;若選擇“養(yǎng)殖業(yè)”,則加試“年出欄量”或“養(yǎng)殖水面”選項;若經(jīng)營行業(yè)為“休閑觀光農(nóng)業(yè)”,則加試“場地面積”與“餐飲住宿設施”選項。2.農(nóng)場經(jīng)營者個體特征及家庭情況。前者包括年齡、性別、受教育水平及保險認知等;后者則涉及家庭成員數(shù)量、家庭資產(chǎn)、貸款負債及還款期限等。3.收入保險投保決策影響因素。涵蓋曾遭遇自然災害或市場價格波動收入損失程度、保費政策性補貼、政策性農(nóng)業(yè)保險參保及滿意度等方面。

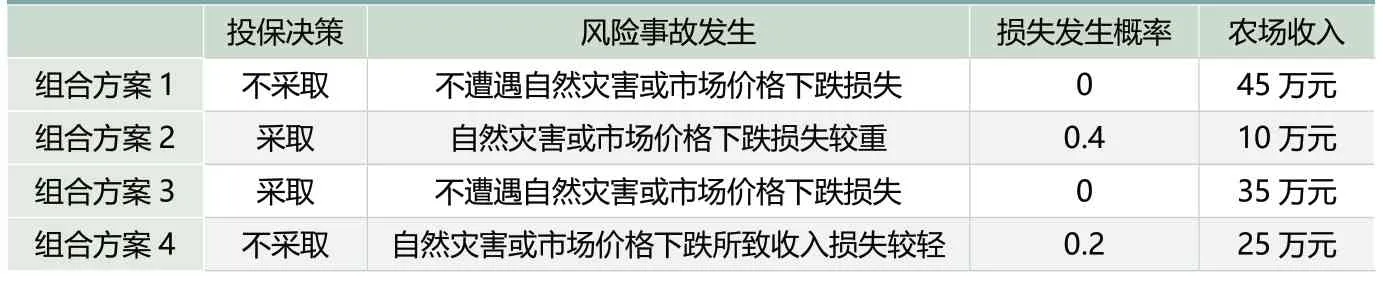

表1:實驗方案組合情況

(二)關鍵性指標數(shù)據(jù)取得

1.有關保費可承擔性數(shù)據(jù)取得。目前有關保費可承擔性的研究成果不多,具有一定權威性的是Kunreuther定義。即“當家庭考慮購買特定數(shù)量保險產(chǎn)品且足夠支付,剩余收入仍能負擔其他生活支出,該保費繳納即被視為具備可承擔性”(卓志、丁元昊,2013)。此時農(nóng)業(yè)收入保險作為生產(chǎn)生活必需品存在,顯然與當前中國農(nóng)村生產(chǎn)力及生產(chǎn)關系水平不相符合。于家庭農(nóng)場而言,收入保險是一種建立在主觀認知上的特殊品,保費支付意愿更多取決于自繳保費占比,而非家庭總收入占比衡量。本文因此將家庭農(nóng)場收入保險保費可承擔性定義為:在既定費率和家庭財富支持條件下,農(nóng)場基于效用最大化原則選擇一個特定保費支出水平,該保險消費意愿即被視為保費可承擔性。該測算方法不再以購買力為單一衡量依據(jù),而是將保費可承擔性分解為保費可承擔意愿和保費可承擔性能力兩部分,兼顧家庭財富客觀約束與主體風險取向影響兩個方面。前者將“保費/財政補貼”作為評價標準,后者則以“保費/收入損失期望”進行實驗測算。鑒于當前收入保險經(jīng)驗數(shù)據(jù)不足,擬參考黑龍江農(nóng)墾集團趙光農(nóng)場大豆收入保險試點方案1,將“保費/收入損失預期=15%”和“保費財政補貼/應繳保費=80%”作為衡量標準進入實證研究。

2.有關“風險偏好”實驗數(shù)據(jù)取得。研究擬應用基于假設性投保問題估算法,設計一系列有意圖的組合方案,其任務目標在于獲得家庭農(nóng)場所持風險偏好類型及樣本占比。具體如表1所示。

首先,我們?nèi)(45)=1,u(10)=0繪制效用曲線,可推斷出u(35)=0.5,u(25)=0.25,而后以此組數(shù)據(jù)繪制決策樹。通過曲線趨勢描述,獲得風險規(guī)避者、風險追求者、風險中立者樣本統(tǒng)計數(shù)據(jù)(見表2)。

3.有關“投保決策偏好逆轉”實驗數(shù)據(jù)取得。研究擬設計二輪實驗方案,通過期望收益值與期望效用值比較,判斷家庭農(nóng)場投保決策是否符合效用獨立性原則,以及是否與預期效用傳遞性公理存在邏輯上不一致。在第一輪實驗中,分別設定風險穩(wěn)定而收益居中方案A、風險不確定而高收益方案B;第二輪實驗即在此基礎上重新設定C、D方案。其任務目標在于考察家庭農(nóng)場投保決定是否存在決策悖論,并由此推斷決策偏好逆轉情況發(fā)生。如表3所示。

表3顯示,第一輪實驗中有69.6%樣本選擇A而不是B;在第二輪實驗中只有37.6%樣本選擇C而并非D。就其實質(zhì)而言,第二輪實驗即為消除與第一輪實驗共有結果(89%概率獲得100萬)之后的相似方案。如果符合效用獨立性公理,A方案樣本集合應當選擇C方案,但在第二輪實驗中有高達62.4%家庭農(nóng)場選擇了D方案。該組數(shù)據(jù)表明,約1/3左右家庭農(nóng)場在投保問題上可能發(fā)生決策偏好逆轉。

表2:家庭農(nóng)場風險偏好類型及樣本占比

表3:家庭農(nóng)場投保組合方案比較及樣本占比

(三)模型選擇

決策即行動方案的選擇過程。通常情況下,目標計劃制定需要兩個或兩個以上方案進行比較選擇(周蕾等,2019)。基于此,本文在探討保險作為家庭農(nóng)場收入風險管理計劃可行性之外,進一步研究投保抉擇之后的“險種類型”安排。擬采用測算模型如下:

描述性統(tǒng)計分析

(一)家庭農(nóng)場風險偏好情況

從風險偏好地區(qū)分布看,湘南較明顯高于其他地區(qū)。訪談中發(fā)現(xiàn),湘南地區(qū)毗鄰廣東經(jīng)濟發(fā)達地區(qū),家庭農(nóng)場商業(yè)意識普遍較強,在面對相同預期貨幣價值投資時,有高達43.6%的農(nóng)場經(jīng)營者傾向于收益最優(yōu)但結果不確定風險管理方式,其中風險自留占到66.8%。知識經(jīng)驗與動機差異導致個體風險追求偏好較強。此外,不同產(chǎn)品經(jīng)營類型家庭農(nóng)場的風險偏好不同。其中畜禽養(yǎng)殖型農(nóng)場風險厭惡者占比最高,為64.4%;而觀光農(nóng)業(yè)型農(nóng)場僅占到22.6%,這應與經(jīng)營主體對風險損益預期主觀判斷差異有關。通常情況下,生豬、肉牛、雞鴨等畜禽養(yǎng)殖出欄周期長且直接成本高,一旦爆發(fā)豬瘟、禽流感、豬牛口蹄疫等高致病性疫情,可能帶來收入重大損失甚至全損(周勛章等,2020);而觀光農(nóng)業(yè)農(nóng)場多定位于為農(nóng)園游覽與休閑體驗,僅涉及瓜果采摘、釣魚等小規(guī)模種養(yǎng)殖經(jīng)營,尤其是農(nóng)業(yè)公園、民俗村型家庭農(nóng)場通常不涉及農(nóng)事作業(yè),基本以自然風光、民俗風情或鄉(xiāng)村文化等產(chǎn)品實現(xiàn)盈利,收入風險判斷與認知不明晰。可見,家庭農(nóng)場風險偏好通常受財富目標實現(xiàn)與風險認知因素影響,前者取決于盈利模式與農(nóng)事生產(chǎn)關聯(lián),而后者則多源于商業(yè)文化個體感受偏差。

(二)家庭農(nóng)場保費可承擔性情況

保費可承擔性是一個抽象概念,通常涉及保費個體可承擔意愿與保費經(jīng)濟可承擔能力兩方面。以“保費/預期收入損失”作為衡量依據(jù)(>30%為較高水平、15%-30%為一般水平,<15%為較低水平)的調(diào)查結果顯示,在保費可承擔較高水平樣本集合中,年收入在100萬元以上的樣本接近一半(43.6%),其中,61.8%左右的農(nóng)場主具有大專及以上教育程度,66.5%為購銷大戶、34.2%加入專業(yè)合作社。較低保費可承擔水平數(shù)據(jù)顯示,曾購買農(nóng)作物保險、養(yǎng)殖業(yè)保險等傳統(tǒng)險種的樣本占比為34.4%,且保障期望滿足度僅為16.2%。從“保費可承擔能力”觀察數(shù)據(jù)看,“保費財政補貼/應繳總保費”接受值在40%-80%區(qū)間,表明多數(shù)被試者相對理性,并不要求與主要糧食作物保費財政補貼享受完全等同待遇。該組數(shù)據(jù)表明,投保決策與農(nóng)場主職業(yè)農(nóng)民先進性、家庭財富以及保險保障期望滿足程度密切相關。進一步深入調(diào)查時發(fā)現(xiàn),即使在保費可承擔水平低下(保費/預期收入損失<15%)情況下,仍有22.6%的樣本農(nóng)場表現(xiàn)出顯著的確定性決策特征,這可以理解為一種決策偏好逆轉。深入訪談時了解到,該組樣本集合中曾遭遇旱澇巨災風險重大損失者高達82.6%。此外,45.4%的樣本表示受到親朋好友保險賠付影響。由此證實,災害經(jīng)歷會影響風險認知與損失預期,尤其在專業(yè)知識缺乏、信息不完備、認知不足或過度自信情況下,可能出現(xiàn)決策偏好逆轉(余建華、孫麗,2020)。

(三)家庭農(nóng)場收入保險投保決策情況

從家庭農(nóng)場投保決策地區(qū)分布看,湘東(56.7%)和湘北(64.9%)地區(qū)明顯超出當?shù)仄渌貐^(qū),這應與兩地多為糧食主產(chǎn)區(qū)、谷物播種面積及產(chǎn)量均居全國前列有關。兩大區(qū)域規(guī)模化、商品化程度較高,中型家庭農(nóng)場(300-400畝)和大型家庭農(nóng)場(600-700畝)分別占到52.4%、24.6%。很顯然,這些農(nóng)場遭遇自然災害或市場價格波動收入損失風險較分散小規(guī)模生產(chǎn)者更大。基于期望收益最大化原則,家庭農(nóng)場多持風險規(guī)避偏好取向,投保也因此成為決策優(yōu)選。相較之下,湘南、湘西地區(qū)地形地貌以山地、丘陵為主,農(nóng)場規(guī)模普遍偏小(多為80畝及以下),風險偏低且可控性相對較強,收入保險訴求不強符合經(jīng)濟人行為理性。此外,農(nóng)產(chǎn)品價格敏感差異是影響投保方案選擇的另一重要因素。調(diào)查顯示,生豬、肉牛養(yǎng)殖農(nóng)場投保決策占比最高(72.6%),其中非標準化養(yǎng)殖農(nóng)場達74.2%;柑桔、獼猴桃等水果種植農(nóng)場次之(62.3%);以休閑體驗為產(chǎn)品的農(nóng)場為最低(9.7%)。該現(xiàn)象可能有幾個方面的原因:一是豬、牛飼養(yǎng)周期使得后期價格走勢難以預測,市場經(jīng)濟風險較大(張燕媛,2020);二是水果從種植到盛產(chǎn)通常要經(jīng)歷一個較長周期,甚至長達七、八年,家庭農(nóng)場難以對其產(chǎn)期、豐產(chǎn)概率及上市價格作出前瞻性預測,收入損失不確定性增加;三是觀光體驗較少涉及種養(yǎng)殖農(nóng)事生產(chǎn),僅部分提供摘果、拔菜、采茶、釣魚等休閑體驗,因此自然風險減產(chǎn)或市場波動價格下跌不會產(chǎn)生收入重大損失。基于期望效用值最大原則,不投保成為此類農(nóng)場風險管理決策優(yōu)選,或風險自留,或采取其他非保險財務轉移方式分散風險。

這里有個值得重視的現(xiàn)象是,收入保險投保決策多源于農(nóng)場主個體行動,家庭成員風險偏好對決策優(yōu)選排序較少產(chǎn)生影響。根據(jù)家庭農(nóng)場基本內(nèi)涵,經(jīng)營決策應當由家庭成員溝通、比較和協(xié)商達成。但在深入訪談中發(fā)現(xiàn),投保決策由多人參與并共同制定的僅占總樣本的3成左右,而高達74.2%的情況為農(nóng)場主個體決定。該組數(shù)據(jù)表明,家庭農(nóng)場并不適用于群體決策,收入保險投保決策更多源于農(nóng)場主個人經(jīng)驗與風險認知,其冒險性或保守性個體特征對決策行為有重大影響。一方面,農(nóng)場主是生產(chǎn)性勞動與管理性勞動結合體,具備較強的協(xié)調(diào)與管理資源能力,通常可憑借其豐富經(jīng)驗和家庭成員遵從作出獨立決策(魏淑娟、秦嘉敏,2020);另一方面,家庭農(nóng)場目標利益一致性使得內(nèi)部成員在風險認知與投保決策上容易達成共識,不會在農(nóng)場主獨立決策問題上產(chǎn)生沖突。可見,農(nóng)場規(guī)模化和商品化程度、農(nóng)產(chǎn)品價格敏感性以及農(nóng)場主決策偏好,是影響家庭農(nóng)場投保決策的幾大重要因素。

實證結果及分析

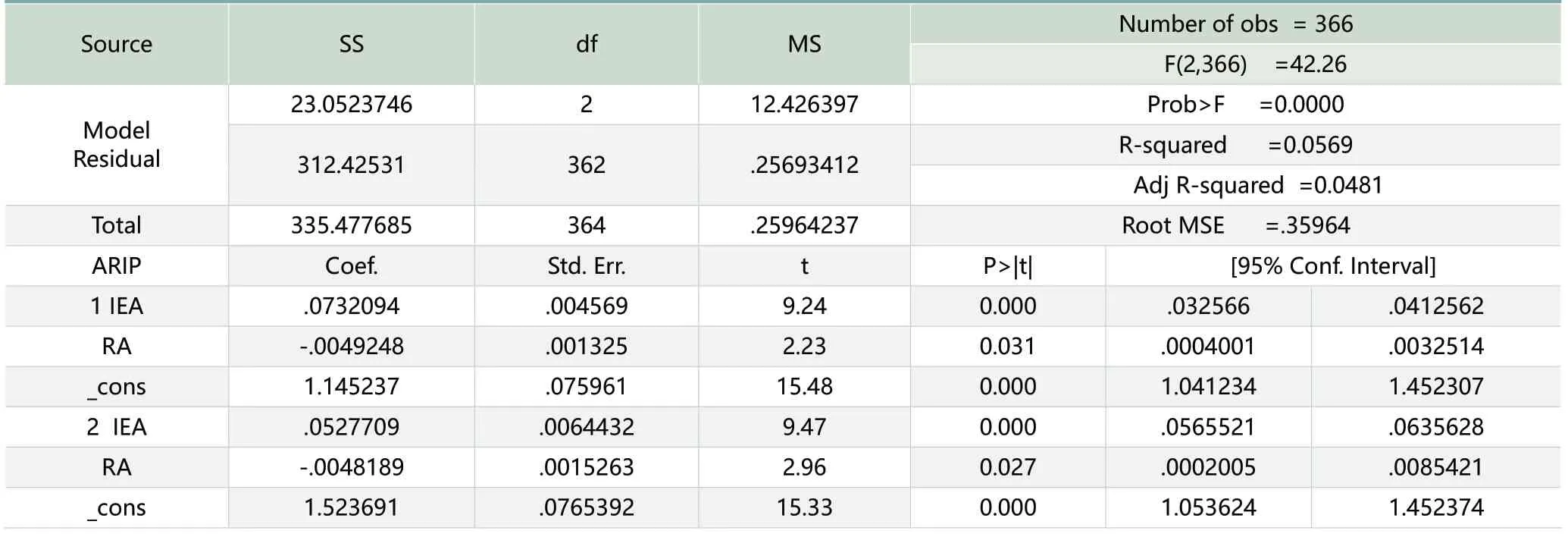

本文將風險偏好、保費可承擔性與家庭農(nóng)場收入保險投保決策置于同一框架內(nèi)展開實證研究,其目標在于獲得多個可供選擇的方案分類數(shù)據(jù),即從幾種備選保險計劃中作出具體險種抉擇,而并非解決影響因子從弱到強的排序問題。考慮到我國目前尚處于試點摸索階段,研究擬參照美國農(nóng)產(chǎn)品收入保險產(chǎn)品設置2,將收入保險劃分為農(nóng)作物收入保險計劃(ARIP=2)、全農(nóng)場收入保險(ARIP=1)、毛利潤收益保險(ARIP=0)三類進入實證研究。模型總體顯著性檢驗F為42.26,精確顯著性水平(相伴概率值)為0.0000,拒絕所有斜率系數(shù)等于0原假設;判定系數(shù)(R-squared)為0.0569,調(diào)整的判定系數(shù)(AdjR-squared)為0.0481,略小于判定系數(shù);均方根誤(RootMSE),即回歸模型標準誤S.E.或為0.35964;檢驗結果低于5%顯著性水平,分別拒絕系數(shù)等于0原假設,兩個回歸系數(shù)95%的置信區(qū)間均不包含0。上述統(tǒng)計檢驗表明,模型處理可信度較強(見表4),能較好地檢驗研究結論的穩(wěn)健性與邏輯結構。

從模型處理結果看:1.影響家庭農(nóng)場目標預期RA系數(shù)和截距項均在1%水平上統(tǒng)計顯著,而IEA系數(shù)也達到5%顯著性水平,表明風險偏好(RA)、保費可承擔性(IEA)與家庭農(nóng)場收入保險投保決策(ARIP)具有顯著關聯(lián)。其中,農(nóng)作物收入保險和全農(nóng)場收入保險風險偏好測算值分別為-0.0049248、-0.0048189,證實家庭農(nóng)場風險追求偏好與投保決策呈反向變動關系,且二者基本持平。2.全農(nóng)場收入保險、農(nóng)作物收入保險保費可承擔估值為正,且前者較后者高出2個百分點。表明投保決策與保費可承擔水平呈正相關,但較農(nóng)作物收入保險而言,家庭農(nóng)場更偏好全農(nóng)場收入保險,保費承擔意愿更強,這應與該險種保障度更強且該險種可替代性有關。全農(nóng)場收入保險的保險責任表現(xiàn)出顯著“一攬子保險”合約特征,即無論作物種植或畜禽養(yǎng)殖,農(nóng)場均可通過一個保險合同承保動植物標的約定賠付,將自然災害減產(chǎn)和市場價格下跌風險一并轉移,在節(jié)約保費支出同時擴大風險保障效用,與家庭農(nóng)場保險需求更為契合,尤其適合種養(yǎng)殖混合型經(jīng)營農(nóng)場。相反,農(nóng)作物收入保險的保險責任僅限于單一農(nóng)作物標的,且以實際生產(chǎn)歷史均值為理賠基準,家庭農(nóng)場風險保障期望滿足度顯然低于前者。3.“保費可承擔性”系數(shù)較“風險偏好”有明顯超出,表明家庭財富影響超出主觀心理感知,這是由經(jīng)濟能力客觀條件約束更強所決定。此外,收入保險尚未納入財政支持體系,家庭農(nóng)場對于保費自擔部分更為敏感也是一個重要原因。

表4:模型處理結果

結論及政策啟示

本文基于風險偏好、保費可承擔性約束角度,以湘東、湘南等四地調(diào)查數(shù)據(jù)為依據(jù)對家庭農(nóng)場農(nóng)業(yè)收入保險投保決策問題展開研究,結論如下:第一,風險偏好、保費可承擔性對家庭農(nóng)場收入保險投保決定有較強影響,但并不作用于所有類型家庭農(nóng)場,“保費可承擔性”約束力較“風險偏好”有顯著超出。前者取決于家庭農(nóng)場規(guī)模化水平、商品化盈利模式與種養(yǎng)殖農(nóng)事生產(chǎn)關聯(lián)程度;而后者則可歸結于決策目標實現(xiàn)的經(jīng)濟能力支撐制約。第二,全農(nóng)場收入保險的“一攬子保險”特征更符合家庭農(nóng)場收入風險保障需求,其中種養(yǎng)混合型農(nóng)場的確定性決策特征顯著,為家庭農(nóng)場投保決策首選。第三,收入保險投保決策多為農(nóng)場主個體行為,即使在沒有協(xié)商溝通情況下也能因家庭利益目標一致而達成共識。盡管家庭農(nóng)場是以家庭為單位的群體性生產(chǎn)方式,但投保行動方案選擇基本取決于農(nóng)場主的風險態(tài)度。第四,家庭農(nóng)場存在決策偏好逆轉現(xiàn)象,在保費明顯偏高情形下投保決策不降反升,與理性選擇公理有邏輯上的不一致。該決策論悖論多發(fā)生于價格敏感型產(chǎn)品經(jīng)營農(nóng)場和曾遭遇巨災損失的農(nóng)場,且親朋好友有關保險理賠信息傳播影響較大。

在政策指導上,應率先從規(guī)模化、商品化程度較高家庭農(nóng)場示范推廣,其中以水果、蔬菜、生豬等價格敏感型產(chǎn)品經(jīng)營農(nóng)場為首選;鑒于投保決策偏好大多在損失判斷識別中形成,并非事先定義好,也缺乏連續(xù)穩(wěn)定性,可利用農(nóng)村社區(qū)血緣、地緣關系強化家庭農(nóng)場保險認知與險種計劃合理安排,且重點關注農(nóng)場長風險偏好與決策取向。此外,在頂層設計上應有步驟地將收入保險納入財政支持范疇,享受保費政策性補貼待遇。

注釋:

1在黑龍江農(nóng)墾集團趙光農(nóng)場大豆收入保險合同設計中,應繳保費為68元/畝,農(nóng)民自繳保費11.25元;設定大豆畝產(chǎn)量0.16噸/畝,保障度為85%,保險價值為4000元/噸,以當年9、10月份大商所大豆1801合約收盤平均價格為比價標準,保險金額(每畝)=0.16×85%×4000=544(元),即農(nóng)場實際收入保障水平為544元/畝。根據(jù)以上數(shù)據(jù)可測算出:保費/農(nóng)場收入損失補償=14.56%;保費財政補貼/應繳保費=83.46%.

2根據(jù)美國農(nóng)業(yè)收入保險產(chǎn)品設置,目前可分為農(nóng)作物收入保險、全農(nóng)場收入保險以及毛利潤收益保險三種類型。前二者引進收獲期保額確定機制并實施標準化編號管理,提供減產(chǎn)或價格下跌所致收入損失補償;而后者保險責任為銷售收入減去飼料投入成本后的毛利潤,即在飼養(yǎng)動物市場價格下跌或玉米、豆粕等飼料養(yǎng)殖成本上升時按約定給付。其實質(zhì)即為養(yǎng)殖者提供最小收益保障,因此也稱為毛利潤收益保險(美國農(nóng)業(yè)部風險管理局網(wǎng)站)。