家庭養老中非正式與正式保險制度:替代還是疊加

2021-03-14 09:44:34李方華臧敦剛

農村金融研究 2021年12期

關鍵詞:養老

◎李方華 臧敦剛

引言

商業養老保險是區別于社會養老保險的一種正式保險制度。近年來,為應對人口老齡化問題給養老事業帶來的壓力,商業養老保險發揮了積極的作用。2017年《國務院辦公廳關于加快發展商業養老保險的若干意見》(國辦發[2017]59號)提出要加快商業養老保險發展速度,作為我國養老保障體系的重要補充。但從實際來看,商業養老保險現狀并不樂觀,產品創新能力不足,定價不合理等問題較為突出。然而也需要認識到,商業養老保險發展緩慢與市場需求有著較大的關系,即個人及家庭對其需求仍然較低。從經濟學的角度考慮,消費者產生產品購買需求的原因是為了達到某種效用水平。那么可以合理認為,之所以目前家庭和個人對商業養老保險需求較低,可能是因為其無法滿足消費者的效用追求,亦或是因為消費者的養老效用水平已經被其他事物所替代。

“養子防老”是儒家“孝”文化的延伸,是一種非正式的養老保險行為(陳志武,2009)。子女年幼時,父母會付出時間和貨幣成本為其創造成長環境和條件,父母年邁后,子女會因情感維系而對父母履行贍養義務。從父母的角度來看,養子防老會讓其不會在年邁后遭遇“老無所養”的風險,這與現代社會的保險行為有一定的相似之處。因此,這種行為是長期以來中國家庭完成養老的首選,對中國家庭和社會的發展都影響深遠。但隨著家庭生育率的逐步下降,子女生活壓力的不斷攀升,養子防老的功能和效用明顯降低。一部分家庭開始選擇其他方式來緩解子女負擔并達到養老目的,如參與社會養老保險,購買商業養老保險等。但實際上,仍有大部分中國家庭將幾乎所有的養老義務寄托于子女,依然堅持認為養子防老是最穩定的養老方式。

綜上,中國家庭通過養子防老在一定程度上實現了養老需求,規避了家庭成員在年老后無法獲得養老服務的風險,發揮了保險的功能效用,因此可以將養子防老視為家庭養老中一種非正式的養老保險。基于此,本文重點研究這一非正式保險制度對商業養老保險這一正式制度的影響,這對優化我國家庭養老機制、促進商業養老保險發展和推動社會和諧具有一定的價值和意義。

文獻綜述

(一)養子防老觀念產生與現狀

儒家觀念中的情感倫理深刻影響中國家庭文化的發展,注重“情”和“孝”的思想直到現在依舊影響著家庭及個人(周天慶,2007;黃玉順,2014)。中國人以“仁、義、禮、智、信”作為個人家庭經營、個人處世的基本道德規范,延伸出“多子多福”“養兒防老”“人情支出”“百善孝為先”等眾多思想(李祥俊,2019)。在養老方面,“養子防老”在中國家庭養老模式中長期處于核心地位(聶建亮,2018)。盡管在計劃生育政策、經濟社會發展和養老體系逐步健全等諸多因素的影響下,養子防老模式在逐漸發生改變,但就目前而言,農村依然更為認同子女養老(張馳等,2019)。尤其是在貧困地區,養子防老在家庭中的影響更為強烈(于長永,2011),他們對“多子多福”依然較為推崇,生育愿望較為強烈,認為子女越多,養子防老成功概率越高(樂章、肖榮榮,2016)。然而,在經濟發達地區,出現了低生育率和養子防老觀念低并存的局面(王國軍、高立飛,2020)。在較發達國家,大部分家庭對子女養老的期望值都處于較低水平(Bakher,2020)。

(二)養子防老觀念的影響因素

莊渝霞(2008)研究發現養子防老觀念的強弱與年齡有著直接的關系,新中國成立后,上世紀50~70年代的人生育意愿更為強烈,也更認同養子防老的觀念。王一笑(2017)用更為廣泛的調研數據再次證實了莊渝霞(2008)的結論,總計11511個樣本中,超過一半的受訪者贊同養子防老觀念,60%的老年人認為生育的意義就在于養子防老。當然,不得不思考這種觀念在城鄉之間是否存在差異?朱安新、高熔(2016)的研究指出城市家庭中同樣存在養子防老等類似的思想觀念。但相較于農村而言,城市家庭養子防老強度總體偏弱,這與其收入較穩定、受教育水平較高、金融素養較高有著直接的關系(李國梁,2017)。李新輝等(2015)和朱桂麗等(2016)研究發現,維吾爾族和藏族同胞家庭依然有著相似的觀念,但其具體表現形式存在差異。此外,還能從是否為獨生子女家庭來判斷養子防老觀念的強弱程度,獨生子女家庭中類似的觀念較弱(陶濤、劉雯莉,2019)。

(三)商業養老保險發展現狀

商業保險是現代家庭金融資產配置中的重要組成部分,財產險、健康險和養老險在中國家庭保險產品組合中的比重較大(徐敬惠、李鵬,2020)。金融資產的選擇受到金融環境和社會資本等諸多因素的影響(甘曉麗等,2019)。以商業養老保險購買為例,取決于家庭的養老計劃,如果家庭中存在其他養老方式,那么對商業養老保險的需求便較低(曹永紅,2012;鄒小芃等,2019)。當然,也有部分家庭本身對商業養老保險存在需求,但由于自身金融素養較低,金融知識較少,使其失去了購買商業養老保險的主觀能力(吳雨等,2017)。目前農村地區購買商業養老保險的意愿普遍較低,原因在于農村家庭更為依賴子女養老(陳其芳,2016;唐金成等,2017)。

(四)養子防老觀念對商業養老保險的影響

部分學者將養子防老視為一種非正式養老保險制度,且該制度長期拉低了家庭對商業養老保險的需求(李濤、朱銘來,2017)。養子防老觀念已經影響到了農村家庭參與“新型農村社會養老保險制”的意愿,在某些地區,農村家庭對養子防老的信任程度高于“新農保”(王志剛等,2013;王增文等,2015)。也有證據表明,這種觀念對商業養老保險也會產生間接影響。王國軍、高立飛(2020)研究發現,低生育率和丁克家庭的養子防老觀念較弱,他們往往會購買組合型的商業養老保險。國外家庭在養老方面也首先選擇社會福利或購買商業養老保險(Babat et al.,2020;Bakher et al.,2020)。

綜上,學者們從不同的視角探究了養子防老以及商業養老保險的發展情況、現狀和影響,取得了較為豐碩的成果。在國家積極推動社會保障體系完善的宏觀背景下,探究養子防老這一非正式保險行為與商業養老保險這一正式保險行為之間的關系是很有必要的,但目前鮮有學者對此予以關注。本文較早的關注到這一問題,并進行理論研究和微觀數據的實證分析,這既是對已有研究的進一步豐富,也是對現有研究未盡之處的填補和創新。

理論基礎與研究假說

非正式保險制度是相對于正式保險制度的一種保險行為方式,起源早于正式保險制度(李濤、朱銘來,2017)。風險意識是人類與生俱來的,當人們長期生活在沒有完善的保險制度社區中,為了彌補可能存在的經濟損失,不得不實施具有保險效用的經濟行為。基于經濟學角度的考量,父母生育和養育子女需要付出時間、貨幣和心理等成本,獲得的收益也是多元的,如子女成長帶來的滿足感,子女成才帶來的成就感和年邁后能夠獲得子女贍養,避免老無所養(姚海祥等,2021)。因此,可以認為養子防老是非正式保險制度的具化表現(陳志武,2009)。

商業養老保險屬于正式保險制度的產物。從目前的情況來看,我國居民購買商業養老保險的意愿總體不高,尤其是較為落后的農村地區,對商業養老保險存在一定程度的排斥(王吉元等,2019)。實際上,商業養老保險對家庭的和諧以及社會經濟穩定具有顯著的作用。作為非正式保險形式的養子防老長期存在于家庭文化及家庭成員的觀念中,會影響到家庭參與商業養老保險決策嗎?據此,本文提出兩個假說:

H1:養子防老觀念與商業養老保險存在替代效應。

子女養老和商業保險養老是家庭中普遍存在的互為替代的兩種養老方式,從經濟理性的角度考慮,當消費者對某一商品購買意愿較強時,其對該商品替代品的購買意愿就會降低。因此,當家庭中養子防老的觀念較強時,會更加傾向于選擇子女養老,而選擇商業養老保險的可能性較小。

H2:養子防老觀念與商業養老保險存在疊加效應。

當消費者認為購買某一商品對自身有利,購買另一商品也對自身有利時,他可能會同時選擇合理占有兩件事物而獲得疊加效益。據此,當家庭存在養子防老觀念時,說明其認為子女養老對自身是有利的,同樣會認為商業養老保險對自身也是有利的,那么其較大概率會在贊同養子防老的同時也購買商業養老保險。

數據描述與模型設定

(一)數據描述

本文數據來源于2020年對200個家庭關于“儒家傳統觀念對金融資產選擇的影響研究”的問卷調查。共計發放問卷200份,收回190份,回收率為95%;剔除無效問卷后,共計187份數據用于實證分析。受訪者來自四川、北京、新疆、重慶、河南等27個省份,包含了漢族、維吾爾族、藏族和壯族在內的10個民族。

(二)變量選取與描述性統計

1.變量選取

實證中選取“是否贊同養子防老”為核心解釋變量;選取“是否購買商業養老保險”為被解釋變量;選取受訪者年齡、性別、民族、收入水平、長期居住地點、受教育水平和職業類型作為控制變量:選取受訪者“子女數量”作為工具變量。

2.描述性統計

在剔除個別極端值并對數據進行標準化處理后,對問卷數據進行了描述性統計列于表1。“商業養老保險購買意愿”均值為0.102,說明購買意愿總體偏低。“是否贊成養子防老”均值為0.565,說明受訪者中較多的人贊同這種觀點。從受訪者年齡來看,多數受訪者處于31~40歲之間。受訪者民族均值為0.102,說明大部分受訪者為漢族。其余變量描述性結果不再贅述。

(三)模型設定

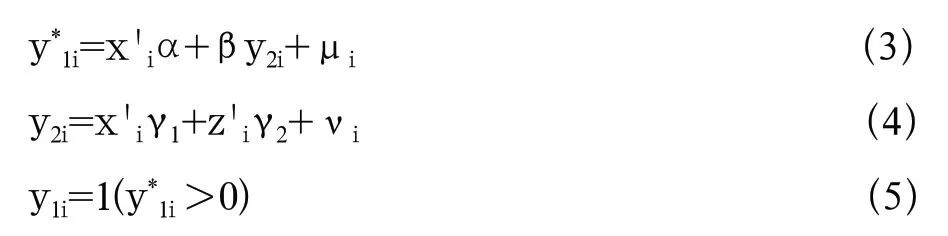

考慮到“商業養老保險參與意愿”的結果“是/否”為二元結果,故本文以Probit模型作為主模型探究二元結果與解釋變量是否贊成養子防老之間的關系。由于可能存在遺漏變量導致的內生性問題影響主模型的效果,本文采用Ivprobit模型的兩步法進行內生處理。如果G(x,)為標準正態的累計分布函數(cdf),則有:

根據變量選取和定義,適用于本文的Probit模型為:

Insurance表示受訪者是否購買商業養老保險,是=1,否=0;Older_care表示受訪者是否贊成養子防老觀點,是=1,否=0;Control表示如年齡、性別等控制變量。特別說明,模型中ε~N(0,σ2)

可能存在內生性問題使得Probit模型的估計結果不一致,考慮以下模型:

表1:變量描述性統計結果

上述3式中,y1i為可觀測的虛擬變量,為不可觀測的潛變量,y2i是模型中唯一的內生解釋變量。式(3)為結構方程,其右邊含有內生變量,而式(4)成為第一階段方程,其右邊不含內生解釋變量。假設擾動項(μi,νi)服從期望值為0的二維正態分布,即:

其中,μi的方差被標準化為1,而ρ為(μi,νi)的相關系數。

實證分析

(一)基礎回歸

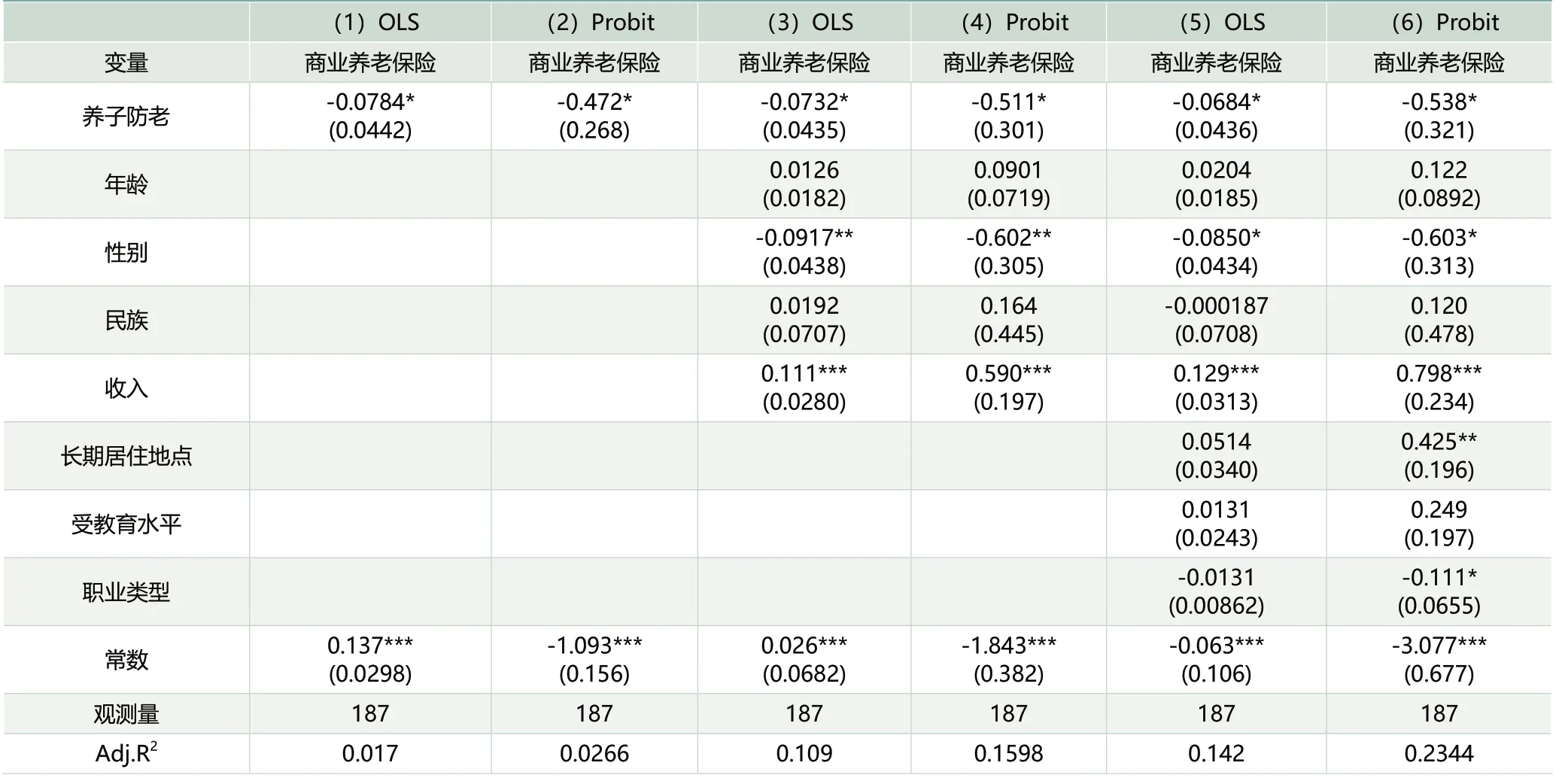

本文在構建Probit模型時,同時進行了OLS模型回歸,且對變量多重共線性進行了檢驗,方差膨脹因子VIF的平均值為1.18,遠小于經驗值10,故不存在共線性情況。囿于篇幅,僅匯總列示probit和OLS模型的回歸匯總結果于表2。

首先,“養子防老”系數在10%的水平下顯著為負,說明“養子防老”觀念對商業養老保險購買意愿具有替代效應,H1得到了驗證且未被拒絕,原因在于如果贊同“養子防老”觀念,說明受訪者將養老保障寄托在子女身上,此時他將不購買商業養老保險。基于此,同時經過驗證,表明二者之間不存在疊加效應,因此拒絕H2。

觀察其他解釋變量,性別的回歸結果5%顯著為負,原因在于中國家庭大多以男性為戶主,擁有較大的決策權,且男性對“養子防老”觀念更為贊同,因此男性更不愿購買商業養老保險。收入系數在1%的水平下顯著為正,收入水平越高的家庭,他們擁有更強的經濟能力去參與更廣泛的金融資產投資,對商業養老保險的購買意愿也更為強烈。長期居住地點系數在5%的水平下顯著為正,本文認為居住在城區的家庭,對商業養老保險的購買意愿更高,因為他們的收入相對更高。職業類型的系數在10%的水平下顯著為負,長期從事非全日制工作的人購買商業養老保險的意愿更低,原因在于他們工作不穩定,收入也不穩定,不會輕易參與儲蓄外的金融投資,且從現實情況來看,非全日制工作群體的受教育水平相對較低,金融素養也相對較低。

表2:養子防老觀念對商業養老保險購買意愿的影響實證結果

表3:內生性問題處理結果

(二)內生性檢驗

本文利用Hausman檢驗驗證是否存在內生性,Prob>Chi2=0.0372<0.05<0.1,可以判斷有潛在的內生變量引起了估計誤差。因此,選用工具變量“受訪者子女數量”作為工具變量,理由為在假定具有生育能力等其他條件一定的情況下,如果子女數量為0或1,推測“養子防老”觀念較弱;如果子女數量在2以上,多子多福和“養子防老”觀念更強。選取的工具變量能夠影響到核心解釋變量,但很明顯不會直接影響被解釋變量。故選取該工具變量具有合理性和可行性。將工具變量引入方程中,采用兩步法回歸后,得到表3的結果。

表3列示了Ivprobit模型的結果,該方法對于外生性原假設“H0:ρ=0”的Wald 檢驗結果的值均在5%之內,說明考慮了潛在的內生變量可能會引起的主模型估計偏差后,“H1:養子防老對商業養老保險購買意愿為負向影響”依然未被拒絕。

(三)穩健性檢驗

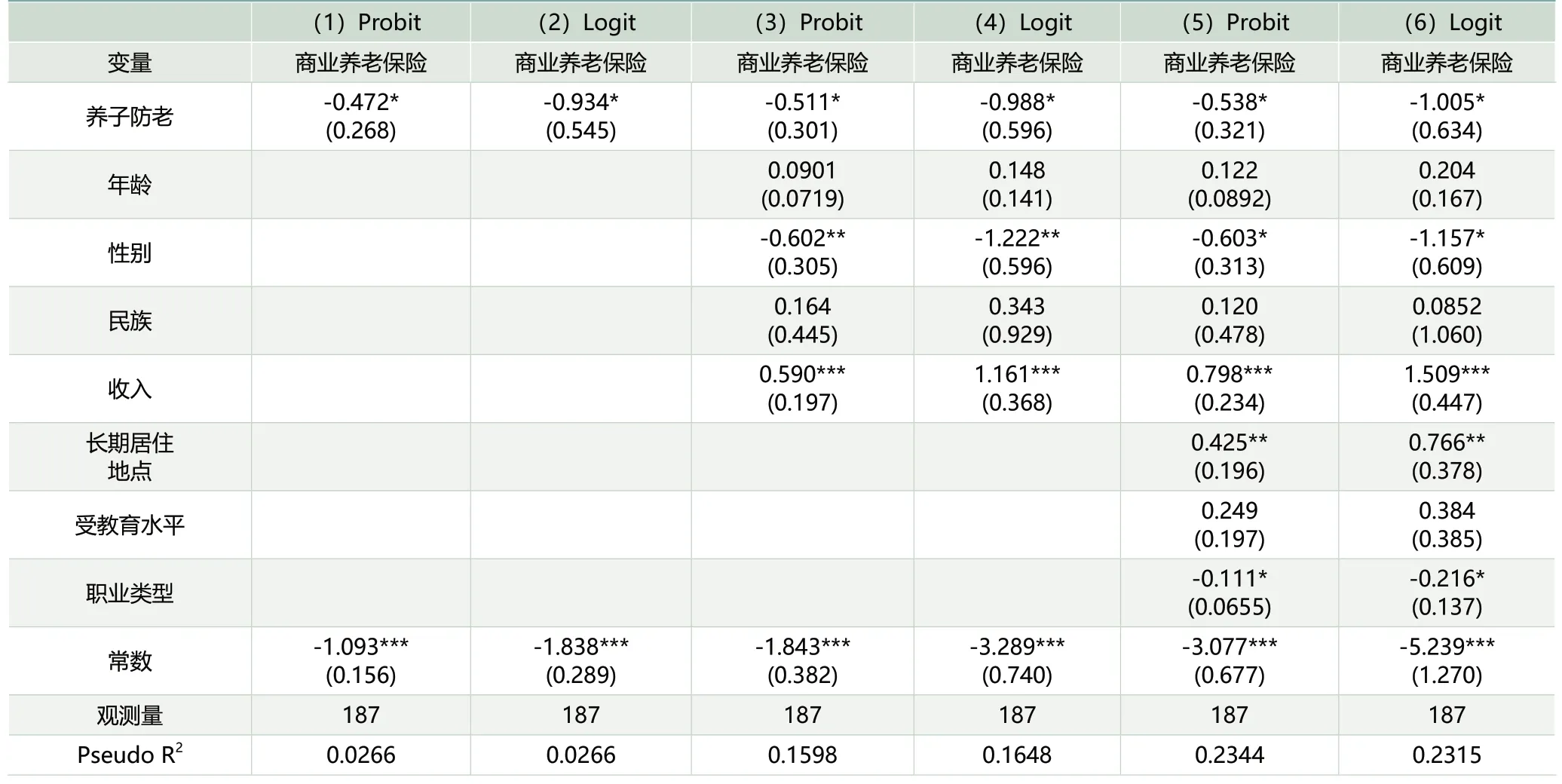

為進一步確認檢驗結果穩健性,本文選用Logit模型替換主模型進行估計,作為穩健性檢驗(結果見表4)。

對比表4中Logit模型和Probit模型結果,可以發現“養子防老”系數在10%水平下依然保持顯著為負,其他變量的結果也基本一致,說明主模型選取無誤,指標解釋能力較強,H1再次得到驗證且未被拒絕。

結論與政策啟示

本文利用對全國不同地區187個家庭的調研數據,重點研究了養子防老對家庭購買商業養老保險意愿的影響。通過基準驗證、內生性處理和穩健性檢驗后,得出以下結論:

第一,“養子防老”與商業養老保險存在替代效應。“養子防老”和商業養老保險作為家庭養老中互為替代的兩種模式,當家庭中更為信任和依賴子女養老時,對其替代品商業養老保險的需求就會較低。進一步討論,本文認為過于強烈的“養子防老”觀念在一定程度上不利于社會和諧,原因在于這種觀念不僅會使部分家庭生育過多的子女,給家庭經濟狀況造成極大的消極影響,而且也會加重子女負擔。根據2019年聯合國的發布《世界幸福報告》顯示,中國整體幸福度排名下降到全球第93位,總體幸福指數不高,且年輕一代人的幸福指數更低,究其原因,與承擔較重的父母贍養壓力密切相關。第二,性別和職業類型對家庭購買商業養老保險具有負向作用;收入水平和長期居住地點正向影響商業養老保險購買意愿。

表4:穩健性檢驗結果

綜合上述結論和進一步分析,本文得出如下政策啟示:

第一,提高居民教育水平,拓寬居民思維眼界,降低居民對養子防老依賴和期望程度。誠然,無論施行何種措施,中國家庭中“養子防老”的觀念不會徹底消失,也不能消失。然而,如果家庭僅依靠子女履行贍養義務,一方面會給子女造成巨大的經濟和心理壓力,一對夫妻在履行子女的供養義務的同時往往會承擔四位老人的贍養義務,長期而言對社會和諧會造成消極影響;另一方面可能會讓某些家庭生育過多的子女,超過家庭經濟承受能力,陷入貧困,這樣的現象在近年的精準扶貧中已經得到了多次證實。因此,應利用教育或宣傳手段降低居民養子防老的預期,進而積極參與社會養老和購買商業養老保險,最終實現養老方式的多元化。

第二,加強商業養老保險宣傳力度,豐富商業養老保險產品,優化家庭養老結構。商業養老保險作為子女養老和社會養老保障體系的重要補充,對于應對我國人口老齡化和優化養老事業結構具有十分積極的意義。因此,商業養老保險機構應加強宣傳,尤其在較為落后的農村地區,應進一步加大宣傳力度,提高商業養老保險產品的信任和接受程度。同時,應設計具有差異性的商業養老保險產品,讓居民有更多的選擇。

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

當代陜西(2021年19期)2021-11-27 09:21:04

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年15期)2017-10-16 01:22:21

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

中國衛生(2015年10期)2015-11-10 03:14:38

全球化(2015年8期)2015-02-28 12:39:55