基于戰略導向的資產運營效益分析

——以M集團、G集團和H集團為例

2021-03-16 04:00:52寧揚

全國流通經濟 2021年36期

寧 揚

(盈峰控股集團有限公司,廣東 佛山 5180000)

一、前言

隨著市場經濟改革發展的不斷深化和產業的快速變遷,資本的逐利性驅動著資源要素加速流轉。提升資產配置的效益和利用效率,通過資產的效益分析來辨識戰略執行的風險,正確評價資產的質量對企業經營管理有著十分重要的意義。然而,傳統的資產分析往往注重資產的總量分析,將利潤的來源視作全部來自經營資產,沒有細化資產的分類和利潤的來源,而不同的資產創造價值的方式不同,不能夠通過資產的分析有效揭示企業的戰略意圖和戰略執行的風險,這往往會導致企業資產配置決策失誤,盲目擴大經營資產導致資產閑置,金融投資缺乏風控管理而損失慘重,在內部資源條件不具備的前提下多元化擴張引發投資失敗等。

因此,本文從戰略的角度出發,結合具體的管理實踐案例,對企業資產根據戰略管理的性質進行界定分類,通過構建一系列的資產效益體系來對集團公司的資產配置效益和資產利用效率進行剖析,進而識別資產配置的風險,合理分配企業資源以承接公司戰略執行,最終促進企業價值最大化。

二、案例介紹

1.M集團、G集團和H集團

M集團、G集團和H集團在2020年《財富》世界500強榜單中分列312位、436位、435位。這三家集團公司都是以家電產業為主的企業,同時證券投資、衍生品投資、產融結合業務。M財務公司和G集團財務公司分別是M集團、G集團的子公司,而H集團財務公司則是H集團的聯營企業。本文之所以選擇這三家集團公司為案例研究的對象,是因為這三家公司在我國的大型集團企業中具有一定的代表性,同時可以進行橫向對標分析來揭示各公司資產的運營效益,這對改善資產的績效具有一定的借鑒意義。

2.資產的分類和凈利潤的來源

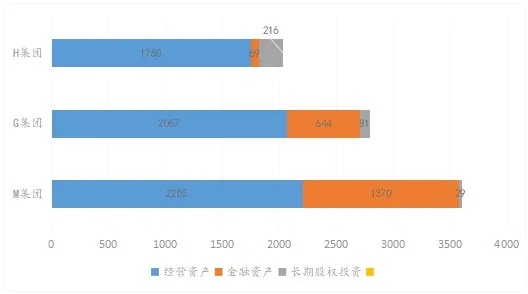

從戰略導向的角度來看,資產可以根據公司的戰略意圖劃分為經營資產、金融資產、長期股權投資。公司的經營資產布局和分布決定著公司的經營業務處于哪個產業鏈,處于產業鏈的位置,與公司的戰略息息相關。公司的金融資產結構和分布反映著公司的金融投資情況,包括證券投資、衍生品投資、發放貸款及墊款業務、銀行理財、貨幣性資產投資等。不同的公司的金融投資風險偏好和投資風格不同,因此所投資的品種和金額大小對金融資產的收益影響很大。長期股權投資是公司對聯營企業以及合營企業的投資,長期股權投資的方向和規模變化也是顯示公司戰略擴張或收縮的一個重要的指示器。三大公司的資產布局詳見圖1所示。

圖1 2020年三大公司資產配置

按照上述所說的資產分類,凈利潤的來源構成也分別來源于經營資產產生的收益、金融資產收益和長期股權投資收益。通過揭示凈利潤的的結構占比,可以看到各類資產所貢獻的損益。通過圖1和表1中可以看出,2020年三大公司的經營資產占比均超過60%,實體產業仍然是主營業務的,M集團和G集團的金融資產規模占比也逐漸增多,金融資產產生的收益占比分別達到28.5%,26.2%。H集團長期股權投資金額216億元,遠高于M和G集團,2020年占比11%,H集團通過聯營企業或合營企業的方式對H集團財務公司,日日順物流及上下游公司進行戰略資源整合,H集團長期股權投資的收益占比凈利潤33.9%。

表1 2020年三大公司資產配置和凈利潤來源

3.經營資產的配置效益分析

經營資產的收益來源于經營性利潤。

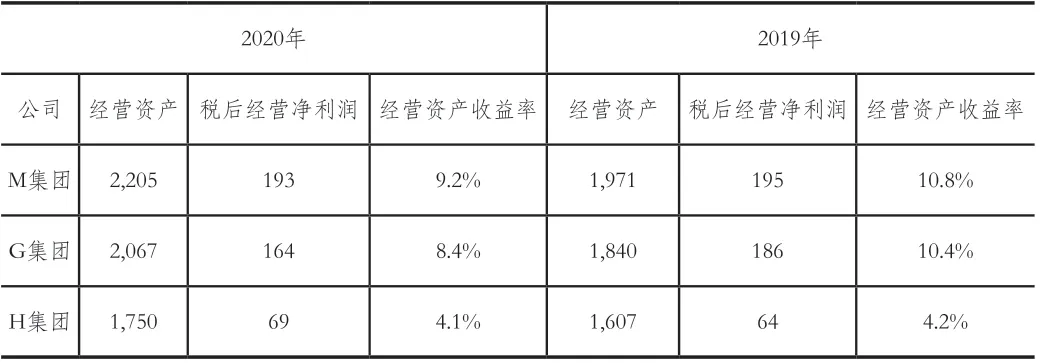

2020年經營資產配置:M集團經營資產收益率9.2%,收益率同比下滑1.6%,稅后經營凈利潤同比下滑1.2%;G集團長期經營資產僅414億元,輕長期經營資產運作,但其2020年經營資產收益率低于M集團0.8%。

表2 2019年~2020年三大公司經營資產收益對比分析

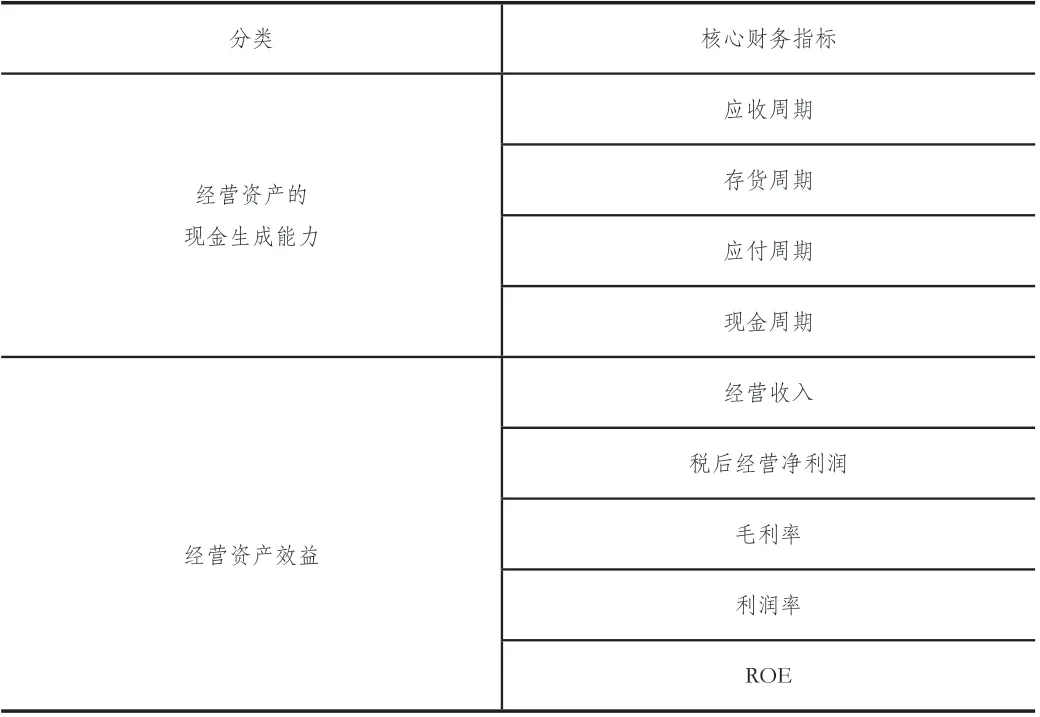

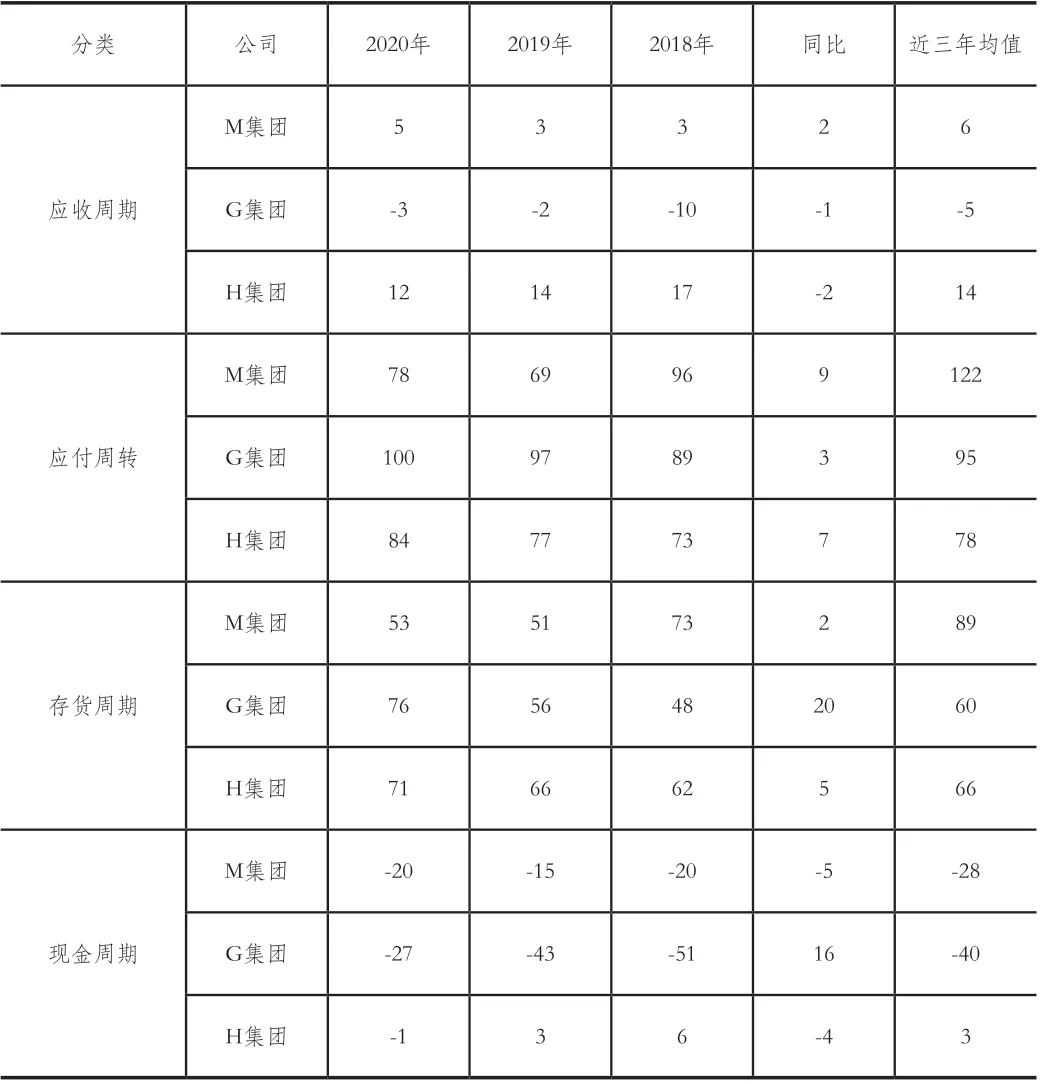

經營資產的配置效益分析可以從產業鏈的經營資產的現金生成能力和經營資產的效益兩大方面進行分析,詳見表3。現金周期=應收周期+存貨周期-應付周期。現金周期越短,表明公司經營資產周轉越快,資金正向循環能力越強。應收周期越短,反映企業的應收賬款周轉狀況越好。應收周期為負,表明企業的預收賬款比應收賬款金額多,因此企業應提高產品的競爭優勢,通過提高預收收入比,加大占用下游客戶資金,縮短資金回款周期。高庫存往往被視為是“萬惡之源”,存貨呆滯會加大公司的倉儲費用,占用過多的公司資源,公司處理不良庫存不僅需要投入大量資源,還會抑制客戶對新品的提貨意愿,因此加快存貨周轉率是提高經營資產效率的關鍵。應付周期是衡量公司在產業鏈地位強弱的核心指標之一,應付周期的拉長意味著供應商占款能力越強。

表3 各產業鏈經營資產分析核心指標

從現金生成能力來看(詳見表4),2020年G集團的現金生成能力最強,現金周期為-27天。這是因為,G集團的預收款政策最有利,使得G集團的應收周期為負。應付周轉上,G集團的應付周期100天,價值鏈占款供應商優勢明顯。存貨周期方面,2020年M集團存貨周期53天,存貨周轉效率明顯高于G集團和H集團,這受益于M集團“T+3”的進一步深化改革。H集團的現金周期有正轉負,現金效率的改善主要受益于應付周期的拉長。

表4 三大公司現金生成能力對比

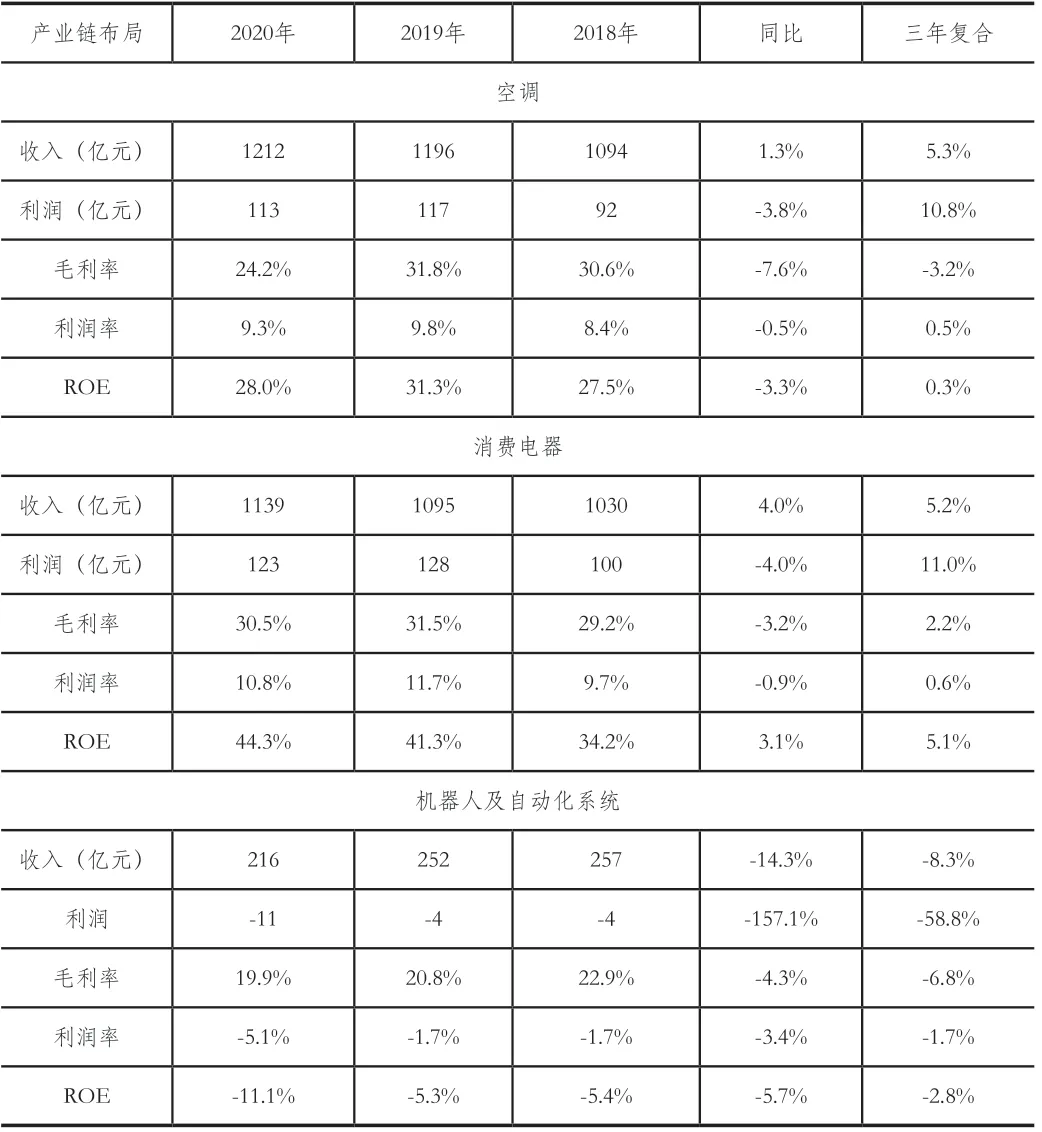

從產業鏈布局上,以M集團為例,詳見表5,可以從空調、消費電器、機器人與自動化系統進行詳細的分析,對主要的各個板塊的收入、毛利率、利潤率、ROE進行分析能夠揭示戰略執行的績效,從而揭示戰略中存在的問題和風險,進而改進經營資產的績效。從表5中可以看出,2020年M集團的空調板塊和消費電器板塊受疫情影響收入分別同比增長1.3%和4.0%,機器人收入下滑14.3%;近三年復合增速趨勢:空調(5.3%)>消費電器(5.2%)>機器人與自動化系統(-8.3%)。空調和消費電器規模增長的情況下,經營利潤卻下滑。機器人及自動化系統收入大幅下滑的同時虧損持續擴大至11億元,ROE為負,處于價值減損狀態;消費電器高ROE,ROE增長至44.3%,遠超暖通空調ROE。

表5 2020年M集團三大業務板塊經營資產效益分析

4.金融資產的配置效益分析

金融資產的收益包括利息收入、公允價值變動損益以及投資收益(不含權益法確認的投資收益),同時需要抵減發放貸款及墊款的減值損失以及金融業務的利息支出。

2020年金融資產配置:M金融資產持有量1370億元,遠高于G集團和H集團,但是H集團和G集團金融資產回報率均高于M集團,H集團9.0%>G集團7.5%>M集團6.6%,詳見表6。

表6 2019年~2020年三大公司金融資產收益對比分析(金額單位:億元)

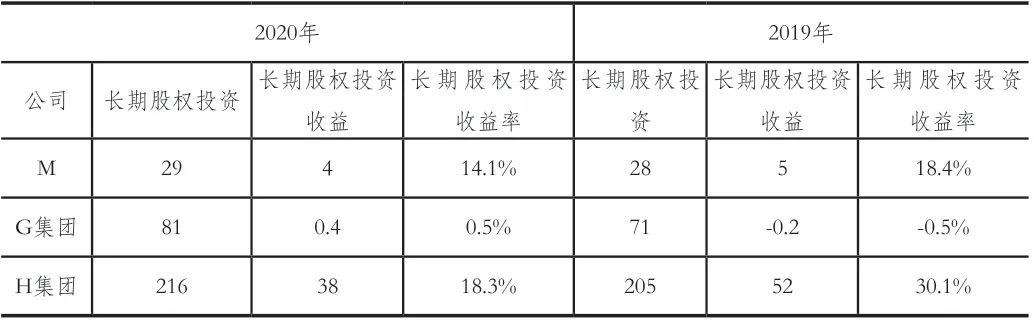

5.長期股權投資的配置效益分析

長期股權投資的收益包括來源于聯營企業和合營企業的投資收益,以及處置長期股權投資所獲得的收益。

表7 2019年~2020年三大公司長期股權投資收益對比分析(金額單位:億元)

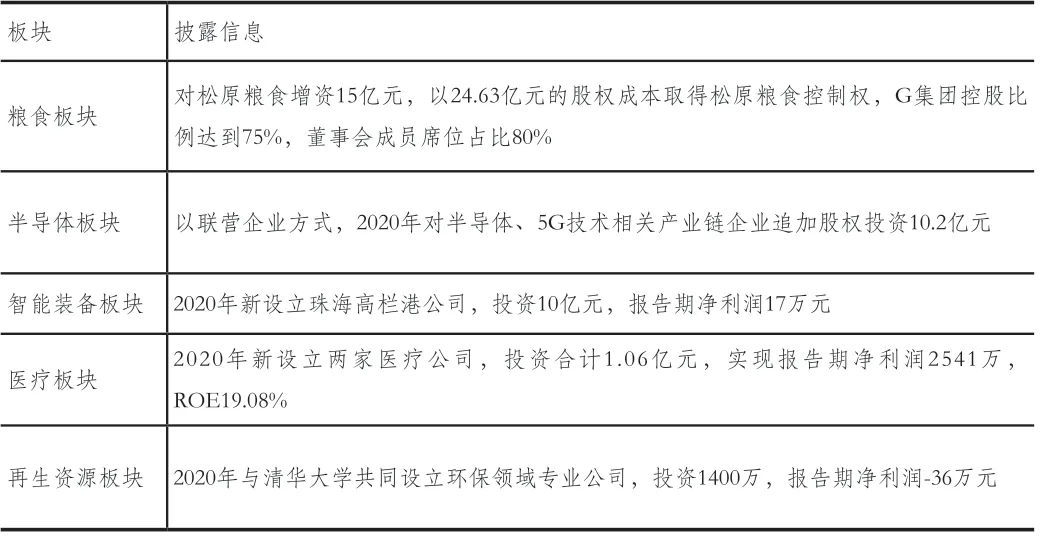

2020年長期股權投資配置:H集團來源于長期股權投資的收益共計38.4億元,凈利潤占比高達33.9%,其中:投資于聯營企業以及合營企業的投資收益16.2億元,處置長期股權投資收益(H集團卡奧斯出表)22.6億元。M集團來源于榮事達和順德農商銀行的投資收益共計4億元。G集團加速多元化布局,培育新增長點,但是其長投收益仍然偏低,僅有0.4億元,對整體業績的貢獻有限。

表8 2020年G集團加速多元化布局

三、結語

資產配置是一門藝術,資產配置是由公司戰略決定的。戰略制定和執行的效果可以從資產運營效益上體現出來。通過將資產細分為經營資產、金融資產和長期股權投資,對各類資產的運營效益進行分析,能夠發掘產業鏈布局及金融投資、長期股權投資中存在的問題與不足,對改進戰略執行的效率具有重要的指導意義。經營資產方面:H集團可以對標M集團和G集團,提高經營資產管理效率,輕經營資產運作,進而提高經營資產的利潤。M集團應加強家電板塊產品溢價能力的提升,扭轉機器人及自動化板塊的虧損局面。金融資產方面:M集團可以對標H集團和G集團,尋找優質投資標的,加強金融資產風控管理,提高金融資產收益率。長期股權投資方面:G集團在加速多元化的同時應加強投后管理,在戰略導向下,基于外部的經營環境匹配合理的資源,提高長期股權投資的收益率。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35