我國建筑行業上市公司股權結構與盈余管理的關系研究

2021-03-17 14:37:28謝亨穎丘玲玲

深圳職業技術學院學報 2021年1期

謝亨穎,丘玲玲

(1. 深圳市龍崗區投資控股集團有限公司,廣東 深圳 518000)2. 福建省長汀金龍稀土有限公司,福建 龍巖 366300)

隨著經濟不斷發展,越來越多投資主體進入證券市場參與投資.為了保障自身利益,投資者往往會選擇經營效率高,財務狀況良好的企業.在這過程中會計信息無疑是一個重要的信息參考之一,因而許多企業會對會計信息進行粉飾,特別是盈余信息.通過盈余管理或使企業報表信息所反映的盈利能力提高,或者使得盈余更加的平穩,從而進一步達到企業主體的目的:吸引更多的投資者,不斷擴大資產規模.對盈余管理不同影響因素(包括外部環境因素以及內部因素)進行研究和分析,自20世紀以來一直是會計研究領域的熱點話題[1-3].外部環境因素比較難以控制和避免,內部因素主要是公司治理結構對盈余操縱程度的影響較大.股權結構是公司治理結構的前提和基礎,關于股權結構對盈余管理影響的研究,學術界和理論界一直未得出統一的結論,并且之前的研究大多站在整個市場的角度進行[1-3],然而不同行業的不同股權結構特點一定會影響研究結果的可比性,因此分行業進行研究是非常有必要的,本文選擇國民產業中較為重要的建筑行業進行研究.

1 理論分析與研究假設

1.1 股權集中度與盈余管理

目前會計研究領域關于股權集中度對盈余管理影響的研究沒有統一的結論,文獻[1]研究發現股權高度集中會降低盈余信息質量;文獻[2]通過理論分析研究得出盈余管理程度會隨著股權集中度的提高而上升;文獻[3]通過對美國證券市場的研究發現股權集中度越高則盈余操縱行為就越有可能發生;而國內以管連云和李長青為代表的研究者發現第一大股東的持股比例與盈余管理程度的關系為 U型曲線,在股權高度集中的情況下,大股東操縱對外公布的會計信息可以達到自身目的,而在股權高度分散的情況下,股東缺乏操縱的機會和動機[4].由此,提出本文的第1個假設:

H1:股權集中度在某一特定值范圍內,股權集中度越高,盈余管理程度越低,超過這一特定值則相反,即股權集中度與盈余管理之間成U型曲線關系.

1.2 股權構成與盈余管理

關于股權構成盈余管理的研究主要是把股權構成分為國有股、高管持股、法人股這幾個方面.文獻[5]通過采用我國上市公司數據進行實證研究得出結論,盈余管理程度隨著高管持股比例上升而上升;文獻[6]通過實證研究發現國有股持股比例越高,盈余管理程度越大,高管持股與法人持股比例與盈余管理成負相關;文獻[7]通過實證研究發現高管持股比例與盈余管理之間存在顯著相關.由此,提出本文的第2個假設:

H2:國有股持股比例與盈余管理之間成正相關,國有股持股比例越高,盈余管理水平越高;在限定條件下,法人股持股比例越高,盈余管理程度越低,兩者成負相關;在條件一定情況下,高管持股比例與盈余管理之間成負相關關系.

1.3 股權流動性與盈余管理

股權流通性對盈余管理影響的相關研究得出結論比較統一;大多研究表明兩者成負相關.其中文獻[8]的研究發現股權流通性與盈余管理之間成負相關;文獻[9]通過實證研究發現股權流通性越強則盈余管理水平越低;文獻[10]認為我國上市公司股權流通性與盈余管理之間存在顯著負相關.由此,提出本文的第3個假設:

H3:股權流通性越強,盈余管理程度越低,兩者成負相關.

2 研究設計

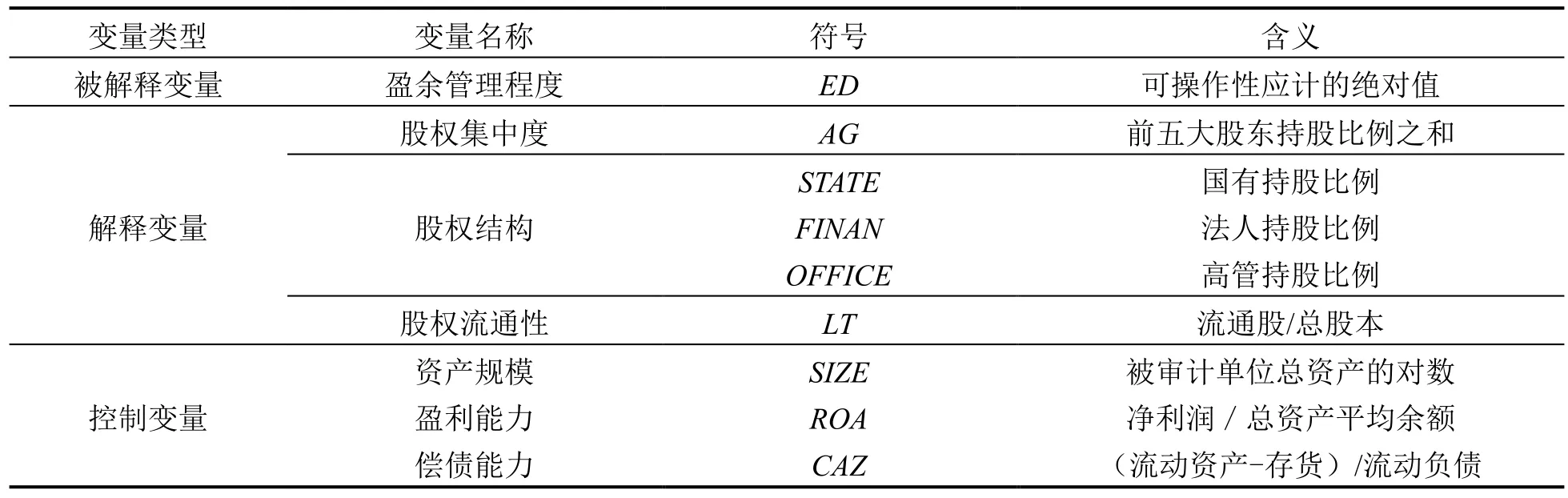

2.1 變量選取和定義

2.1.1 被解釋變量

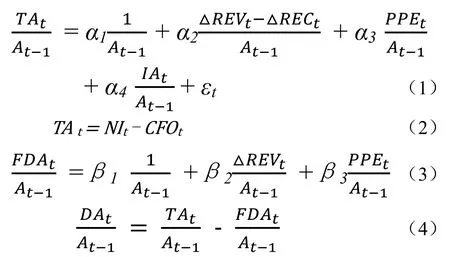

目前,會計學術界用于衡量盈余管理的主要模型有瓊斯模型、修正瓊斯模型和擴展瓊斯模型.建筑行業長期資產數額巨大,每個會計期間所產生的累計攤銷對企業利潤有較大的影響,因此,為了保證研究結果的準確性,本文采用了擴展瓊斯模型[11].具體模型如下:

變量解釋見表1.利用式子(1)和式子(2)先計算出企業的總應計利潤,然后估算出回歸參數α1、α2、α3,記為β1、β2、β3.將回歸參數估計結果β1、β2、β3帶入式子(3)中.最后,通過式子(4)得出操作性應計利潤DAt.

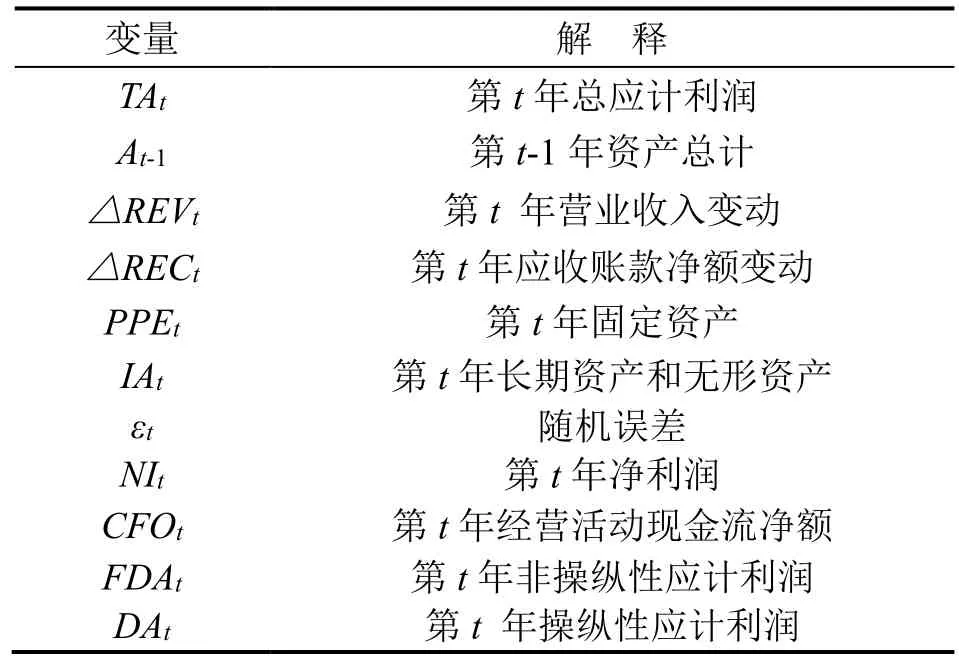

表1 變量解釋

2.1.2 解釋變量

(1)股權集中度,本文采用前五大股東持股比例之和衡量公司股權集中度.

(2)股權構成,本文選取國有資本持股比例、法人持股比例以及高管持股比例來衡量股權構成.

(3)股權流通性,本文通過計算流通股與總股本的比值來衡量股權流通性.

2.1.3 控制變量

除了股權結構會影響盈余管理之外,還有一些其他因素會對其產生影響,例如資產規模、盈利能力、償債能力、資產結構、資產周轉率等,根據國內外學者的研究,以上所列的因素中其主要作用的是資產規模、盈利能力、償債能力,因此本文選取這3個指標作為控制變量.

表2 變量定義表

2.2 樣本選擇與數據來源

本文研究樣本來源于我國建筑行業上市公司共計123家企業,其中剔除ST企業12家,剩余111家上市企業.以111家企業2008年到2017年十年間的數據為樣本觀測值,研究建筑行業上市公司股權結構對盈余管理的影響.數據主要來源于國泰安數據庫、銳思數據庫、國家統計局,對于數據缺失的情況下,通過巨潮資訊網收集年報數據手工輸入整理,最后共計樣本數據總量為1110.主要通過Excel和Stata分別進行數據整理和分析.

2.3 模型構建

股權集中度對盈余管理的影響:

股權構成對盈余管理的影響:

股權流動性對盈余管理的影響:

3 實證分析

3.1 股權集中度對盈余管理影響的回歸分析

根據模型(5)并利用數據分析軟件 STATA進行回歸分析,得到的回歸結果見表3.

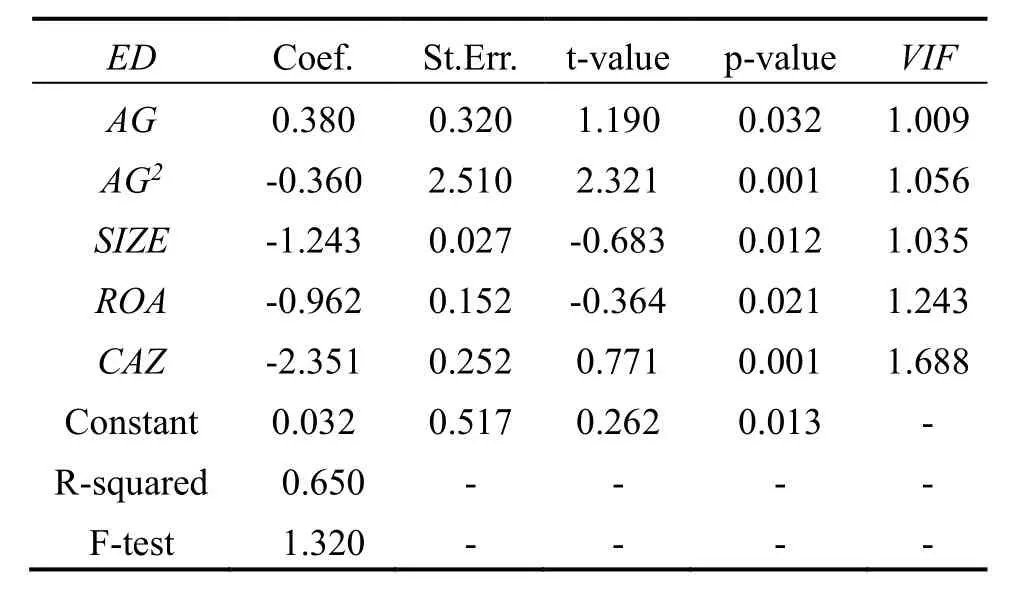

表3 股權集中度對盈余管理影響的回歸結果

VIF值作為判斷變量之間是否存在多重共線性的依據,其大小反映了變量之間多重共線性的嚴重程度:一般認為,當VIF小于2時,變量之間不存在多重共線性.正如表3所示,在股權集中度模型中各變量之間不存在嚴重多重共線性.R2為65%說明樣本數據與所構建的模型擬合程度較高,股權集中度能較大程度的解釋盈余管理.上述表中顯著性檢驗顯示,前五大股東持股比例之和在 5%水平上與盈余管理成顯著正相關,而股權集中度的平方在 1%水平上則與盈余管理之間成顯著的負相關,其余控制變量也都顯著.因此,我國建筑行業上市公司股權集中度與盈余管理之間成顯著的U型曲線關系,假設1得到檢驗.

3.2 股權構成對盈余管理影響的回歸分析

根據模型(6)進行回歸處理,得到回歸結果見表4.

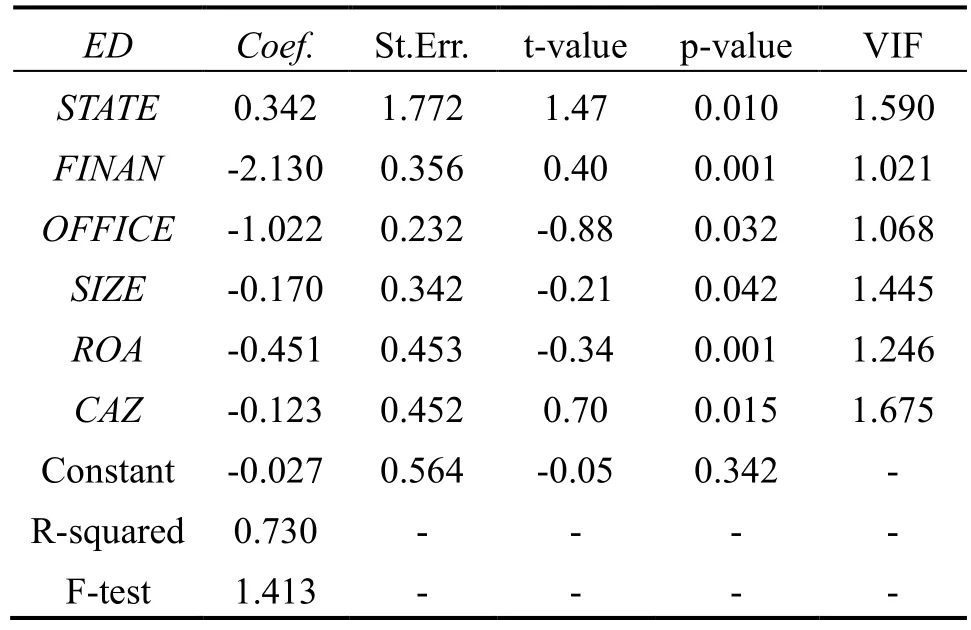

表4 股權構成對盈余管理的回歸結果

表4中每個變量的VIF值都介于1和2之間,說明變量之間存在一定的相互影響,但不存在嚴重的多重共線性,進而保證研究結果的準確性.可以看出,R2值為73%,說明樣本數據與回歸方程的擬合程度較高,并且國有持股比例、法人持股比例、高管持股比例能較好的解釋股權構成變化對盈余管理變化的影響.

根據表4國有持股比例(表中為STATE)、法人持股比例(表中為FINAN)、高管持股比例(表中為 OFFICE)的回歸系數絕對值分別為0.342、-2.130、-1.022,說明這三個解釋變量每變動一個單位對盈余管理產生影響的程度各不相同,其中法人持股比例大于其他變量,國有持股比例所帶來的影響最小.通過顯著性檢驗可知,在我國建筑行業上市公司中,國有持股比例在1%的水平上對盈余管理影響顯著成正相關;法人持股比例同樣也在 1%水平上,對盈余管理影響成顯著負相關;而高管持股比例在 5%水平上對盈余管理成顯著負相關;因此假設2得到檢驗.

3.3 股權流通性對盈余管理的回歸分析

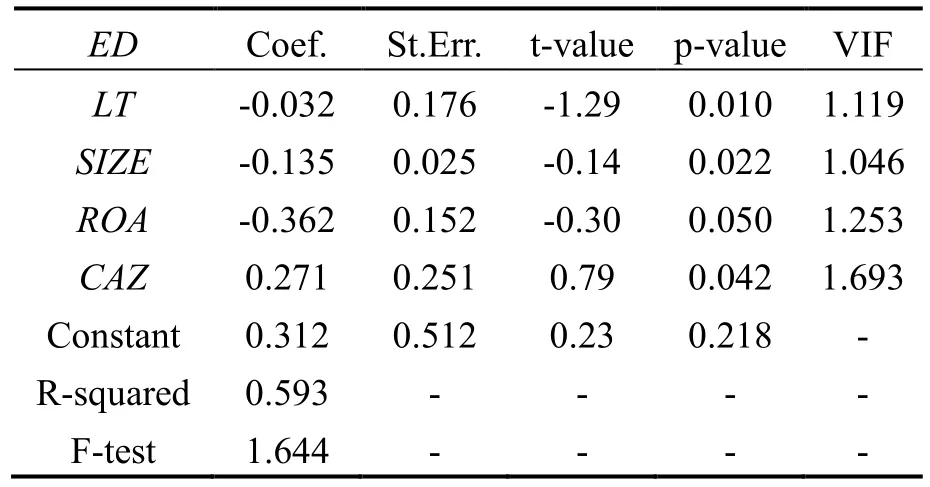

通過對模型(7)進行回歸處理,得到回歸結果見表5,可見,股權流通性、資產規模、盈利能力、償債能力的回歸VIF值均小于2,因此,該模型的變量之間不存在嚴重多重共線性.從另一方面,擬合程度檢驗表明,本文所選取的樣本數據與模型的擬合程度較好,股權流通性能較好的解釋盈余管理的影響.

表5 股權流通性對盈余管理影響的回歸結果

股權流通性(表中為 LT)的回歸系數為-0.032,說明股權流通性每增加或減少一個單位,盈余管理程度降低或減少0.032個單位,2個變量之間成負相關,且在 1%的水平上顯著,因此假設3得到了檢驗.

4 結論和建議

本文以200-2017年為研究期間,以股權結構為角度,通過實證研究的方法對我國建筑行業上市公司對股權結構的影響進行了深層次研究,發現在盈利能力、資產規模、償債能力一定的情況下,該行業股權集中度、國有持股比例、法人持股比例、股權流通性都對盈余管理存在相對顯著的影響.股權集中度與盈余管理之間成U型曲線關系,在某一限定值內,盈余管理隨著股權集中度的提高而下降,而超過限定值,則相反.國有持股比例與盈余管理之間呈現正相關關系,盈余管理程度隨著國有持股比例增多而加強;法人持股比例、高管持股比例與盈余管理呈顯著負相關,我國建筑行業上市公司,法人持股比例越高則盈余管理水平越低,高管持股比例對盈余管理的影響同樣如此.股權流通性與盈余管理之間呈顯著負相關:當股權流通性增強時,盈余管理程度相應降低.

從前文分析結果來看,我國建筑行業上市公司盈余管理在很大程度上受股權結構的影響,況且目前該行業整體股權高度集中、股權結構較為復雜、高管持股比例較低,普遍存在盈余管理行為.為進一步緩解該行業盈余管理狀況、改善公司治理結構,提出如下建議:

1)減低股權集中度和大股東持股比例:研究發現該行業上市公前五大股東持股比例較高,高度集中的股權帶來較大程度的盈余管理.因此通過引進其他投資者適當降低大股東持股比例,盡量避免絕對控制的局面出現.另外行業和政府應該制定相應的政策、制度來規范公司股權結構,從而形成一個股權相對集中的股權結構,優化公司內部治理環境.

2)增強股權流通性:如果股權流通性越強則公司受公眾的關度越大,受市場的影響也越大,股東對于盈余信息的質量要求更高.因此可以通過增強建筑行業的股權流通性減少盈余管理行為.

3)提高高管持股比例:高管持股比例對盈余管理有顯著的影響,提高高管持股比例有利于使管理層利益與公司利益趨同,進而減少管理層盈余管理的動機.通過統計發現建筑行業上市公司平均高管持股比例較低,因此為了提高盈余信息質量,改善目前狀況,政府和有關部門應該出臺相應的鼓勵政策,鼓勵企業提高管理層持股比例.

4)政府和有關部門加強監督:對于發現有較強盈余管理動機和較大盈余管理空間的企業應該加大監管力度,并且不定時對其進行審查和監督.另外對于盈余管理程度大的企業進行強有力的懲罰處理,進一步改善行業環境,推動企業改善內部治理結構.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年6期)2019-08-13 06:49:34

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

雜文月刊(2016年1期)2016-02-11 10:35:51

中國建設信息化(2015年4期)2015-09-14 03:01:50

中國建設信息化(2015年4期)2015-09-14 03:01:48

現代企業(2015年8期)2015-02-28 18:54:47