經(jīng)濟責任審計容錯糾錯GROW機制探討

2021-03-19 00:54:12倪孝鋼

中國石化 2021年2期

□ 文/圖 倪孝鋼

經(jīng)濟責任審計是企業(yè)重要的監(jiān)督治理機制,如何分清領(lǐng)導(dǎo)干部干事創(chuàng)業(yè)過程中的正確和錯誤行為,助推企業(yè)創(chuàng)新驅(qū)動戰(zhàn)略的實施,是當代企業(yè)需關(guān)注的重要課題。習近平總書記2016年提出“三個區(qū)分開”重要思想,即“要把干部在推進改革中因缺乏經(jīng)驗、先行先試出現(xiàn)的失誤和錯誤,同明知故犯的違紀違法行為區(qū)分開來;把上級尚無明確限制的探索性試驗中的失誤和錯誤,同上級明令禁止后依然我行我素的違紀違法行為區(qū)分開來;把為推動發(fā)展的無意過失,同為謀取私利的違紀違法行為區(qū)分開來”。本文以“三個區(qū)分開”重要思想為指導(dǎo),探索運用經(jīng)濟責任審計容錯糾錯GROW機制,有效準確地發(fā)揮審計“質(zhì)量透視器”“風險過濾器”“價值提升器”三大作用,切實把“容錯”與“糾錯”有機統(tǒng)一起來,引導(dǎo)干部既勇于擔當、大膽創(chuàng)新,又注意改正錯誤、少走彎路,促進企業(yè)持續(xù)健康發(fā)展。

新時代經(jīng)濟責任審計可采取容錯糾錯GROW機制

GROW模型(見圖1)是約翰·惠特默在1992年提出的管理思維模型,分為Goal(目標)、Reality(現(xiàn)狀)、Option(方案)、Will(意愿)四個維度,有助于管理者理清現(xiàn)狀、減少干擾、獲取認同、找對方法。

圖1 GROW模型

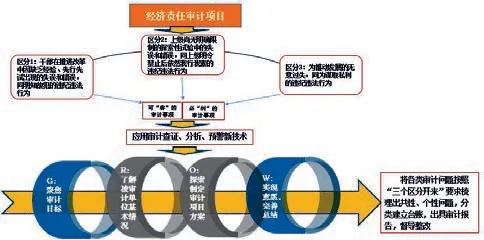

GROW理論在經(jīng)濟責任審計容錯糾錯機制中得到不斷應(yīng)用(見圖2)。在聚焦目標(Goal)維度,經(jīng)濟責任審計全過程聚焦被審計企業(yè)“貫徹落實企業(yè)決策部署情況”“內(nèi)部控制制度制定和執(zhí)行情況”等方面,重點關(guān)注重大經(jīng)營管理風險和經(jīng)濟效益流失點。在了解現(xiàn)狀(Reality)維度,審計組收集國家、地方及企業(yè)相關(guān)制度,充分應(yīng)用企業(yè)內(nèi)部信息系統(tǒng)和“天眼查”等外部企業(yè)信息查詢系統(tǒng),以及采取實地驗證、訪談等方式開展審前調(diào)查,綜合掌握了解被審計單位現(xiàn)狀情況,確定審計重點。在探索行動方案(Options)維度,審計組長組織編制審計實施方案,內(nèi)容包括審計范圍、審計重點、主要問題線索、分工、進度要求等。在強化意愿(Will)維度,緊盯審計發(fā)現(xiàn)問題出具審計底稿,按照“三個區(qū)分開來”重要思想認定問題性質(zhì)和分清相關(guān)人員責任,做到見人、見事、見細節(jié)、見問題成因、見定性結(jié)論;出具審計報告,并督導(dǎo)整改,實現(xiàn)企業(yè)審計價值增值的意愿。

圖2 經(jīng)濟責任審計容錯糾錯GROW機制模型

GROW機制理論在經(jīng)濟責任審計中的應(yīng)用途徑

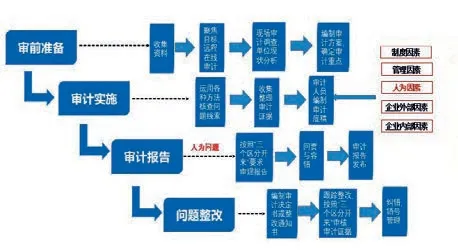

經(jīng)濟責任審計容錯糾錯GROW機制理論主要可審計報告。一般來說,綜合評價分為可容錯與不可應(yīng)用于審前準備、審計實施、審計報告、問題整改4個階段(見圖3)。

在審前準備階段,審計人員了解掌握被審計單位是否存在先行先試、上級尚無明確限制的探索性試驗、推動發(fā)展的重要項目。通過信息化手段查找問題線索,緊密結(jié)合“三個區(qū)分開來”編制切實可行的審計方案,杜絕方案和實施“兩張皮”現(xiàn)象的發(fā)生,確保審計項目質(zhì)量。

圖3 經(jīng)濟責任審計容錯糾錯GROW機制理論的流程圖

到了審計實施階段,審計人員發(fā)現(xiàn)被審計單位的問題后,需要對相關(guān)問題從制度因素、管理因素、人為因素、企業(yè)外部因素、企業(yè)內(nèi)部因素等5大動因深層次揭示和分析問題形成原因及解決方法,才能更準確判斷相關(guān)責任人是否是探索性、創(chuàng)新性和過失性失誤,嚴格控制容錯風險,并將其作為審計底稿一部分。

在審計報告階段,審計報告審理和集體審查時重點關(guān)注問責及容錯事項,充分考慮問題責任人的工作經(jīng)歷、口碑等輔助信息,得出綜合評價,納入審計報告。一般來說,綜合評價分為可容錯與不可容錯,不可容錯意味要對責任人的提出問責建議。無論提出問責建議還是容錯,審計的最終結(jié)果均是糾錯,這是經(jīng)濟責任審計發(fā)揮價值增值的有利過程。

在問題整改階段,企業(yè)應(yīng)對審計發(fā)現(xiàn)的問題按問題線索,緊密結(jié)合“三個區(qū)分開來”編制切實可照“三個區(qū)分開來”要求核實整改證據(jù),切實做到“整改責任未明確不放過、整改措施不具體不放過、整改效果未顯現(xiàn)不放過”,實現(xiàn)糾錯并進行銷號管理。

實施GROW機制的保障措施

2019年12月18日,集團公司發(fā)布《中國石化審計質(zhì)量管理辦法》,要求審計部門集體審查審計報告、提醒函等資料,按照“三個區(qū)分開來”重要思想認定問題性質(zhì)和分清相關(guān)人員責任。在此基礎(chǔ)上,引入GROW機制,對于審計部門建立新時代經(jīng)濟責任審計容錯糾錯機制有很大的推動作用。

培育企業(yè)內(nèi)部審計的容錯糾錯理念。有了科學的容錯糾錯機制和寬松包容的審計氛圍,才能夠充分彰顯經(jīng)濟責任審計對改革創(chuàng)新者的鼓勵和信任,才能激發(fā)改革創(chuàng)新者干事創(chuàng)業(yè)的積極性、主動性和創(chuàng)造性,強化廣大領(lǐng)導(dǎo)干部的擔當精神。

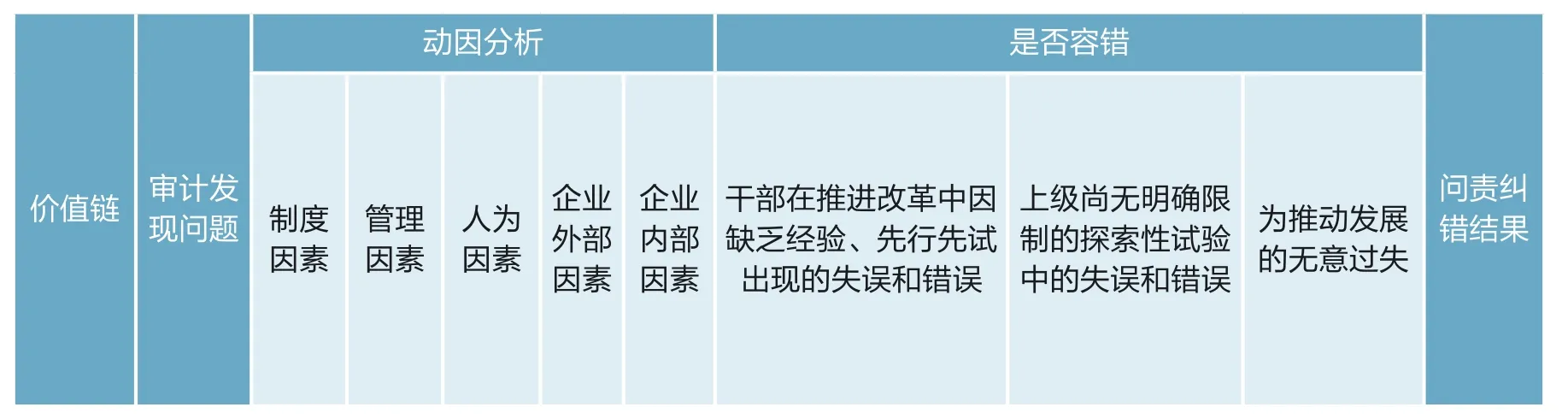

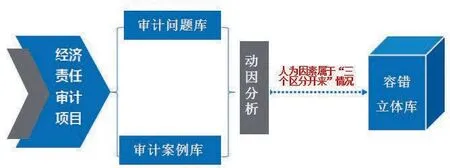

建立容錯“立體庫”。企業(yè)內(nèi)部審計部門梳理并形成經(jīng)濟責任審計問題庫和審計案例庫,結(jié)合問題動因分析,厘清不能容錯事項。例如未經(jīng)法定程序做出重大決策失誤的均不能容錯。人為因素中屬于“三個區(qū)分開來”情況的,均納入容錯“立體庫”(見圖4),需走容錯程序。經(jīng)濟責任審計容錯“立體庫”可以結(jié)合價值鏈用矩陣參照呈現(xiàn)(見表1)。

探索大數(shù)據(jù)審計。通過應(yīng)用容錯“立體庫”、大數(shù)據(jù)智能分析比對等信息化手段,對提升經(jīng)濟責任審計容錯糾錯GROW機制的審計效能起到關(guān)鍵作用。

表1 經(jīng)濟責任審計容錯“立體庫”矩陣

圖4 經(jīng)濟責任審計容錯“立體庫”

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2018年21期)2018-11-09 01:23:06

華人時刊(2018年23期)2018-03-21 06:26:00

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12