中國加快形成雙循環(huán)發(fā)展格局對東亞ICT價值鏈的影響分析

2021-03-24 11:06:52蔣秋童

經(jīng)濟(jì)研究導(dǎo)刊 2021年5期

摘? ?要:在大量貿(mào)易數(shù)據(jù)基礎(chǔ)上,通過討論中國大陸及東亞經(jīng)濟(jì)體ICT產(chǎn)業(yè)的貿(mào)易地位及產(chǎn)品內(nèi)分工位置可以確定,中國加快形成以國內(nèi)循環(huán)為主的相互促進(jìn)的雙循環(huán)發(fā)展新格局將會使得中國ICT產(chǎn)業(yè)不斷升級,供給鏈趨于完整、安全。中國ICT產(chǎn)業(yè)升級勢必對深度參與東亞ICT產(chǎn)業(yè)價值鏈的東亞經(jīng)濟(jì)體帶來重大的機(jī)遇和挑戰(zhàn)。不斷增強(qiáng)的關(guān)鍵零部件供給能力會給東亞經(jīng)濟(jì)體帶來競爭壓力。不斷釋放的超大規(guī)模市場需求給東亞經(jīng)濟(jì)體的ICT產(chǎn)業(yè)最終品和零部件帶來更多出口。中國加快形成雙循環(huán)新發(fā)展格局將為東亞ICT產(chǎn)業(yè)帶來更高水平的合作與發(fā)展。

關(guān)鍵詞:雙循環(huán)發(fā)展格局;ICT產(chǎn)業(yè);產(chǎn)品內(nèi)分工;東亞產(chǎn)業(yè)分工

中圖分類號:F114.4;F742? ? ? ? 文獻(xiàn)標(biāo)志碼:A? ? ? ? 文章編號:1673-291X(2021)05-0076-07

引言

黨的十九屆五中全會提出加快形成以國內(nèi)大循環(huán)為主體的國際國內(nèi)雙循環(huán)相互促進(jìn)的新發(fā)展格局,就是基于國內(nèi)超大規(guī)模市場需求,高度重視創(chuàng)新研發(fā)和提高供給質(zhì)量,加快深化供給側(cè)結(jié)構(gòu)性改革,從而獲得進(jìn)一步參與國際大循環(huán)的主動性和競爭優(yōu)勢[1]。

目前,ICT產(chǎn)業(yè)對第一、第二、第三產(chǎn)業(yè)升級和數(shù)字化經(jīng)濟(jì)發(fā)展起著舉足輕重作用[2]。顯然,中國ICT制造業(yè)、ICT服務(wù)業(yè)及ICT貿(mào)易行業(yè)的發(fā)展對中國形成以國內(nèi)大循環(huán)為主體的雙循環(huán)發(fā)展格局具有重要的意義。中國積極參與ICT產(chǎn)業(yè)全球價值鏈,在ICT產(chǎn)業(yè)全球價值鏈中發(fā)揮重要作用。然而,中國在ICT產(chǎn)業(yè)全球價值鏈中一直處于低附加值環(huán)節(jié),尤其是在零部件分工上,一直是關(guān)鍵零部件的進(jìn)口國[3]。因此,中國形成雙循環(huán)發(fā)展格局,勢必要大力發(fā)展ICT產(chǎn)業(yè),提高ICT產(chǎn)業(yè)生產(chǎn)水平和供應(yīng)鏈的安全性。這對東亞ICT產(chǎn)業(yè)價值鏈的影響前所未有。本文主要討論中國大力發(fā)展、暢通國內(nèi)經(jīng)濟(jì)大循環(huán)時對東亞ICT產(chǎn)業(yè)供給、需求的影響。

一、東亞經(jīng)濟(jì)體ICT產(chǎn)業(yè)零部件貿(mào)易地位

東亞的經(jīng)濟(jì)體主要有日本、韓國、中國大陸、中國臺灣地區(qū)、中國香港、東盟十國。此外,鑒于美國影響較大,本文適當(dāng)考察美國對東亞ICT產(chǎn)業(yè)的影響數(shù)據(jù)。

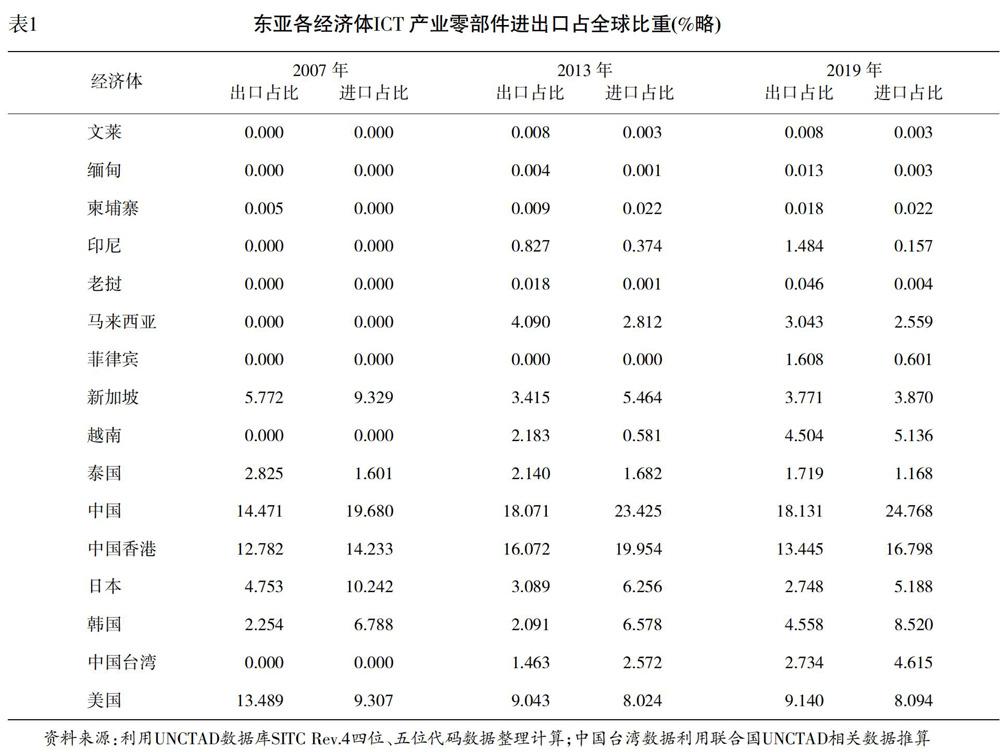

根據(jù)文獻(xiàn),東亞ICT產(chǎn)業(yè)整體在全球ICT產(chǎn)業(yè)里面占有重要的地位,而中國在東亞全球價值鏈或者東亞價值鏈中占有重要的地位[2]。零部件的進(jìn)出口貿(mào)易額能夠反映出一個經(jīng)濟(jì)體是否參與ICT價值鏈、參與ICT價值鏈的分工地位。從表1可以看出,東亞經(jīng)濟(jì)體參與ICT全球價值鏈的主要有中國大陸、中國香港、日本、韓國、新加坡、中國臺灣、馬來西亞等。從表1可以看到,中國進(jìn)口零部件占全球的份額非常高,在2007年為14.471%、2013年為18.071%、2019年為18.131%。鑒于東亞ICT產(chǎn)業(yè)在全球的地位,中國大量的進(jìn)口零部件對東亞零部件出口國來說意義重大。中國出口零部件占全球的份額在2007年為19.680%、2013年為23.425%、2019年為24.768%。從以上數(shù)據(jù)可以發(fā)現(xiàn),在同一年度,中國出口的零部件占全球的份額要高于進(jìn)口占全球的份額,表明大量零部件在中國生產(chǎn)、加工后又出口到其他經(jīng)濟(jì)體進(jìn)一步加工或組裝,而且不管進(jìn)口份額還是出口份額都在不斷增加。中國香港進(jìn)口占全球的份額與出口占全球的份額都很高,不過,香港是一個自由港、轉(zhuǎn)運(yùn)港,以服務(wù)業(yè)為主。總的說來,中國大陸是東亞ICT價值鏈的重要組成部分。

日本、韓國、新加坡和中國臺灣地區(qū),在ICT零部件方面都是進(jìn)口少、出口多。日本出口份額比進(jìn)口份額多,但是進(jìn)口份額與出口份額都在減少。結(jié)合貿(mào)易產(chǎn)品數(shù)據(jù)可知,日本越來越專注于少數(shù)關(guān)鍵零部件的生產(chǎn)及ICT服務(wù)業(yè)的發(fā)展。新加坡的情況與日本類似,進(jìn)口份額與出口份額都在減少。韓國的出口份額與進(jìn)口份額在2019年都比2007年的多,表明韓國零部件的供給能力仍然在增加。總體上,日本、韓國及新加坡所占份額都是比較高的,故它們零部件的進(jìn)出口對東亞乃至全球ICT產(chǎn)業(yè)價值鏈的發(fā)展至關(guān)重要。

中國臺灣地區(qū)、馬來西亞、越南及泰國在2019年的進(jìn)口份額和出口份額相對較高,尤其是中國臺灣地區(qū)對ICT全球價值鏈的影響較大。

從表1可知,美國進(jìn)出口的ICT零部件占全球的份額都比較高。進(jìn)口份額在減小,而出口份額基本維持不變,說明在某些零部件特別是關(guān)鍵零部件的供給上美國一直維持著競爭優(yōu)勢。

二、東亞經(jīng)濟(jì)體ICT產(chǎn)業(yè)貿(mào)易關(guān)系

(一)東亞經(jīng)濟(jì)體之間的零部件貿(mào)易關(guān)系

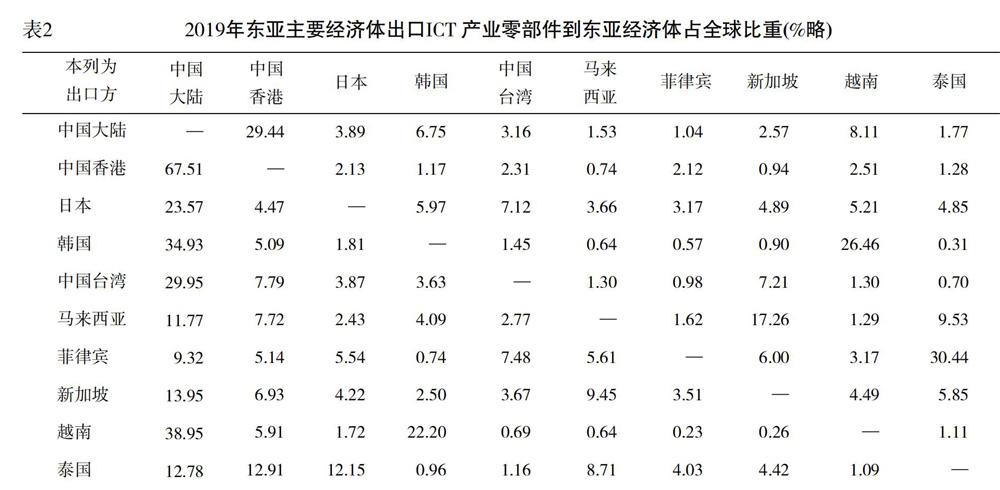

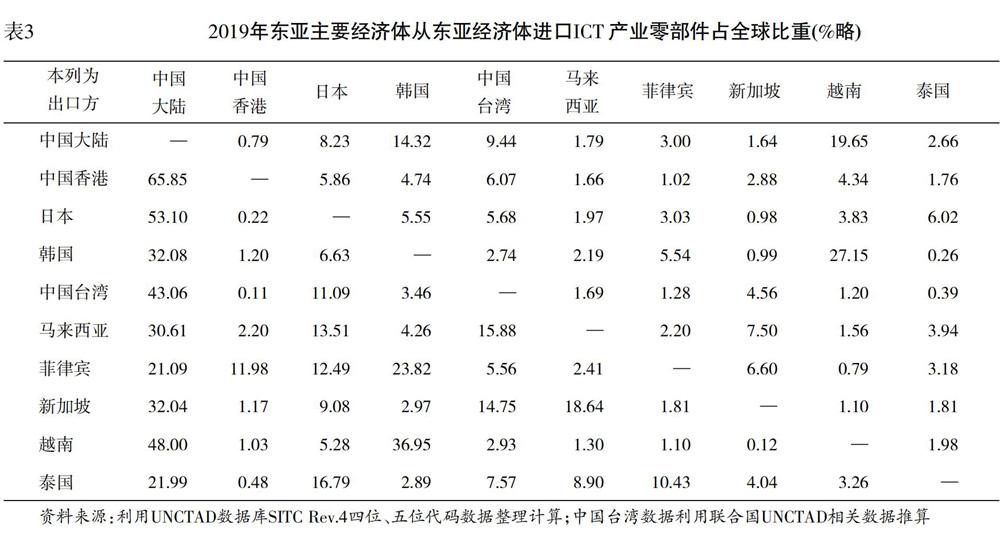

中國大陸與東亞各經(jīng)濟(jì)體之間的貿(mào)易關(guān)系反映出中國大陸在ICT產(chǎn)業(yè)價值鏈上的分工對東亞經(jīng)濟(jì)體乃至全球ICT產(chǎn)業(yè)發(fā)展的影響力。這種影響力的一個重要方面就是中國大陸ICT產(chǎn)業(yè)零部件的供給能力和需求能力。表2第一列經(jīng)濟(jì)體作為出口國,出口ICT產(chǎn)業(yè)零部件到東亞一些經(jīng)濟(jì)體。從表2可以看出,中國大陸出口ICT產(chǎn)業(yè)零部件到中國香港部分占中國大陸ICT產(chǎn)業(yè)零部件總出口的29.44%。中國大陸出口ICT產(chǎn)業(yè)零部件到日本的部分占中國大陸ICT產(chǎn)業(yè)零部件總出口的3.89%,出口到韓國的占3.16%,出口到表中第一行的九個經(jīng)濟(jì)體一共占中國大陸ICT產(chǎn)業(yè)零部件總出口的58.26%。表3第一列的經(jīng)濟(jì)體從東亞經(jīng)濟(jì)體進(jìn)口ICT產(chǎn)業(yè)零部件。由表3可以看出,2019年,中國大陸從中國香港進(jìn)口ICT產(chǎn)業(yè)零部件占ICT產(chǎn)業(yè)零部件總進(jìn)口的0.79%,從日本進(jìn)口的ICT產(chǎn)業(yè)零部件占中國大陸ICT產(chǎn)業(yè)零部件總進(jìn)口的8.23%,從韓國進(jìn)口的占比14.32%,從表3中所列的九個經(jīng)濟(jì)體進(jìn)口所占比例一共為61.52%。可見,中國大陸ICT產(chǎn)業(yè)主要還是參與東亞ICT產(chǎn)業(yè)價值鏈,成為東亞ICT產(chǎn)業(yè)價值鏈的一個重要分工參與者。

日本在2019年出口到中國大陸的ICT產(chǎn)業(yè)零部件占日本ICT產(chǎn)業(yè)零部件總出口的23.57%,而從中國大陸進(jìn)口的ICT產(chǎn)業(yè)零部件占日本ICT產(chǎn)業(yè)零部件總進(jìn)口的53.10%。韓國在2019年出口到中國大陸的ICT產(chǎn)業(yè)零部件占韓國ICT產(chǎn)業(yè)零部件總出口的34.93%,而從中國大陸進(jìn)口的ICT產(chǎn)業(yè)零部件占韓國ICT產(chǎn)業(yè)零部件總進(jìn)口的32.08%。還有中國臺灣、越南等較高的貿(mào)易比例數(shù)據(jù)反映出表中東亞經(jīng)濟(jì)體與中國大陸之間ICT 產(chǎn)業(yè)產(chǎn)品內(nèi)分工極其密切。表2中,東亞某一個經(jīng)濟(jì)體出口ICT 產(chǎn)業(yè)零部件到東亞的一共占其ICT 產(chǎn)業(yè)零部件總出口的比重最低的是新加坡的54.57%。表3中,從東亞經(jīng)濟(jì)體進(jìn)口ICT 產(chǎn)業(yè)零部件一共占其總進(jìn)口的比重最低的是中國大陸,比重為61.52%。這些高比例數(shù)據(jù)再次表明,東亞主要經(jīng)濟(jì)體在ICT 產(chǎn)業(yè)產(chǎn)品內(nèi)分工合作是非常密切的,是ICT 產(chǎn)品供應(yīng)鏈的主要參與方,也表明東亞ICT 產(chǎn)業(yè)價值鏈內(nèi)生性比較高。

從表2、表3可以發(fā)現(xiàn),各經(jīng)濟(jì)體從中國大陸進(jìn)口的比例大于出口到中國大陸的比例,像日本,相差近30個百分點(diǎn)。中國大陸是東亞ICT 產(chǎn)業(yè)零部件的主要供給者和主要消費(fèi)者,所以,在這種分工格局下,中國加快形成以國內(nèi)大循環(huán)為主的國際國內(nèi)雙循環(huán)相互促進(jìn)的發(fā)展新格局對東亞ICT 產(chǎn)業(yè)價值鏈的發(fā)展影響非常大。

(二)東亞經(jīng)濟(jì)體之間的最終品貿(mào)易關(guān)系

東亞經(jīng)濟(jì)體之間較強(qiáng)的最終品貿(mào)易關(guān)系表明了東亞經(jīng)濟(jì)體一方面在發(fā)揮比較優(yōu)勢,如負(fù)責(zé)組裝、加工環(huán)節(jié),也體現(xiàn)了一些經(jīng)濟(jì)體擁有了一些組裝方面的先進(jìn)工藝;另一方面,表明了東亞隨著經(jīng)濟(jì)的發(fā)展,也逐漸成為了擁有較強(qiáng)消費(fèi)能力的需求市場。

從表4可以看出,中國大陸出口ICT產(chǎn)業(yè)最終品到東亞經(jīng)濟(jì)體占中國ICT產(chǎn)業(yè)最終品的總出口比重為46.10%,日本出口ICT產(chǎn)業(yè)最終品到東亞經(jīng)濟(jì)體占日本ICT產(chǎn)業(yè)最終品總出口的比重為75.34%,還有韓國、中國臺灣、馬來西亞、新加坡等等。這些數(shù)據(jù)表明東亞發(fā)達(dá)經(jīng)濟(jì)體ICT產(chǎn)業(yè)最終品絕大部分出口到東亞,發(fā)展中經(jīng)濟(jì)體大部分出口到東亞。

從表5可以看出,中國大陸從東亞進(jìn)口ICT產(chǎn)業(yè)最終品占其ICT產(chǎn)業(yè)最終品總進(jìn)口的比重為72.62%,中國香港為94.35%,日本從東亞進(jìn)口ICT產(chǎn)業(yè)最終品占其最終品總進(jìn)口的比重為85.91%,等等。東亞其他的發(fā)展中經(jīng)濟(jì)體進(jìn)口的比例也不小,馬來西亞進(jìn)口的比例為78.17%,菲律賓的為80.15%,等等。這些較高的貿(mào)易比例數(shù)據(jù)表明,東亞需求的ICT產(chǎn)業(yè)最終品絕大部分都由東亞自己供給。

從表4、表5可以看出,東亞ICT產(chǎn)業(yè)價值鏈的消費(fèi)環(huán)節(jié)大部分在東亞,而東亞ICT產(chǎn)業(yè)最終品的組裝環(huán)節(jié)本來絕大部分在東亞,東亞是ICT產(chǎn)業(yè)最終品的主要出口平臺。還可以發(fā)現(xiàn),各經(jīng)濟(jì)體從中國大陸進(jìn)口的比例大于出口到中國大陸的比例,像泰國相差近42個百分點(diǎn),日本相差近25個百分點(diǎn)。這些表明,中國大陸在ICT零部件的供給與需求不斷增加的同時,仍然保持著ICT產(chǎn)業(yè)最終品的供給能力。同時,隨著東亞經(jīng)濟(jì)體的經(jīng)濟(jì)增長、內(nèi)生性的增加,東亞ICT產(chǎn)業(yè)價值鏈的消費(fèi)環(huán)節(jié)正逐漸轉(zhuǎn)向區(qū)域內(nèi)部。

三、東亞經(jīng)濟(jì)體ICT產(chǎn)業(yè)分工地位

獲得附加值的高低與參與價值鏈分工位置相關(guān)[4]。東亞經(jīng)濟(jì)體在ICT產(chǎn)業(yè)價值鏈中的分工地位可以從ICT產(chǎn)品內(nèi)分工初步反映出來,從對外貿(mào)易結(jié)構(gòu)和進(jìn)出口產(chǎn)品均價大小可以看出來[5]。本文利用2019年的貿(mào)易數(shù)據(jù),借鑒Ando (2006)的方法來討論東亞各經(jīng)濟(jì)體在ICT產(chǎn)業(yè)全球價值鏈上所處的分工地位,具體方法及相關(guān)概念參見參考文獻(xiàn)[5,6]。

(一)東亞經(jīng)濟(jì)體ICT產(chǎn)業(yè)在全球的分工

表6討論的是ICT產(chǎn)業(yè)里面的六個零部件的進(jìn)出口情況,作為ICT產(chǎn)業(yè)零部件的代表。即SITC目錄下72829、75997、76418、76493、77688、77689這六個原都屬于高科技密集型的零部件[7]。對中國來說,72829、77688及77689才是關(guān)鍵零部件。在表7中,在垂直產(chǎn)品內(nèi)貿(mào)易中日本出口的全是價格高的零部件,占有91.36%;單向貿(mào)易中出口品的價格高于進(jìn)口品價格。因此,日本出口的零部件要么是關(guān)鍵零部件,即具有高技術(shù)密集型,要么是生產(chǎn)工藝水平高,要么是質(zhì)量非常好,具有較高的附加值。

出口高質(zhì)量產(chǎn)品占比較多者還有新加坡,在垂直產(chǎn)品內(nèi)貿(mào)易中出口的價格高者占比達(dá)到64.68%,韓國的占比達(dá)到64.22%,中國臺灣的占比達(dá)到56.87%,泰國的為50.76%。在外資帶動下,菲律賓的集成電路產(chǎn)業(yè)發(fā)展較快,這是單項貿(mào)易占比較大的原因。

再結(jié)合文獻(xiàn)可知[8,3],東亞發(fā)達(dá)經(jīng)濟(jì)體處于ICT產(chǎn)業(yè)產(chǎn)品內(nèi)高附加值環(huán)節(jié),生產(chǎn)高質(zhì)量或高水平工藝的零部件;東亞發(fā)展中經(jīng)濟(jì)體大都生產(chǎn)低質(zhì)量或工藝水平低的零部件。隨著技術(shù)的進(jìn)步、工藝水平的提升和發(fā)達(dá)經(jīng)濟(jì)體要素成本的增加,一些零部件的生產(chǎn)與加工環(huán)節(jié)正逐步轉(zhuǎn)移到東亞發(fā)展中經(jīng)濟(jì)體生產(chǎn)[8]。

(二)中國與東亞經(jīng)濟(jì)體ICT產(chǎn)業(yè)之間的分工

中國與東亞經(jīng)濟(jì)體之間有大量的ICT產(chǎn)業(yè)零部件和最終品貿(mào)易。中國與東亞經(jīng)濟(jì)體及美國之間的分工地位可以通過計算、比較貿(mào)易均值來初步考察。

由表7可以看出,2019年,中國大陸從日本進(jìn)口ICT零部件大于對日本出口,逆差為26.78億美元。中國大陸與日本ICT零部件貿(mào)易有2.51%為單向貿(mào)易,在單向貿(mào)易里面,中國大陸出口價格經(jīng)調(diào)整后大于進(jìn)口價格的占中日ICT零部件貿(mào)易總額的0.97%。兩國產(chǎn)品內(nèi)水平貿(mào)易份額為0,產(chǎn)品內(nèi)垂直貿(mào)易份額為97.49%。結(jié)合具體貿(mào)易數(shù)據(jù)可以初步斷定,中國主要從日本進(jìn)口高質(zhì)量或關(guān)鍵零部件。從表7可以發(fā)現(xiàn),中國大陸從韓國、中國臺灣地區(qū)、菲律賓、越南、泰國進(jìn)口ICT零部件多于出口。中國大陸出口到馬來西亞、新加坡、美國多于進(jìn)口。中國與這些經(jīng)濟(jì)體之間的分工總體上都是產(chǎn)品內(nèi)垂直分工。與美國的貿(mào)易中,單向貿(mào)易占82.03%,但是出口品價格沒有大于進(jìn)口品價格。因此,中國是進(jìn)口ICT零部件的大國;分工上,主要生產(chǎn)或加工低附加值零部件。

在表8中,中國從日本進(jìn)口ICT產(chǎn)業(yè)最終品金額大于出口到日本的最終品金額,逆差達(dá)到62.69億美元。中國與韓國、中國臺灣地區(qū)、馬來西亞、菲律賓、越南、泰國之間的最終品貿(mào)易也是逆差。其中,逆差最多的是與中國臺灣地區(qū)的最終品貿(mào)易,在2019年度達(dá)到915.55億美元。其次是與韓國之間的最終品貿(mào)易,中國大陸的逆差為306.93億美元。與美國、新加坡之間的ICT最終品貿(mào)易為順差,其中出口到美國的最終品多于進(jìn)口,順差達(dá)到954.41億美元。

中國大陸出口到越南的最終品出口價格經(jīng)調(diào)整后大于進(jìn)口價格的貿(mào)易份額為82.32%(=11.59%+70.73%),這是最高的比例。其次是關(guān)于泰國的,中國大陸出口到泰國的最終品出口價格經(jīng)調(diào)整后大于進(jìn)口價格的貿(mào)易份額為58.70%(=54.03%+4.67%)。接著是關(guān)于美國的,中國大陸出口到美國的相應(yīng)貿(mào)易份額為42.41%(=42.40%+0.01%)。中國大陸出口到中國臺灣地區(qū)的相應(yīng)貿(mào)易份額為28.54%,出口到菲律賓的相應(yīng)貿(mào)易份額為22.52%,出口到日本的相應(yīng)貿(mào)易份額為19.26。從表8中可以看出,除了與美國貿(mào)易外,中國作為ICT最終品的逆差國,出口產(chǎn)品價格經(jīng)調(diào)整后高于進(jìn)口價格的貿(mào)易份額反而不小。

綜上所述,一方面,中國大陸向東亞乃至全球提供巨額的ICT產(chǎn)業(yè)零部件和最終品;另一方面,非常明顯的是,中國是東亞ICT產(chǎn)業(yè)零部件的重要需求者,也是ICT產(chǎn)業(yè)最終品的重要需求者。中國進(jìn)口大量高附加值零部件,用以組裝、加工成最終品,其中一部分是高附加值最終品。

四、中國加快推進(jìn)雙循環(huán)發(fā)展格局的影響

(一)推進(jìn)雙循環(huán)發(fā)展格局對ICT產(chǎn)業(yè)供給的影響

前文已述,中國大陸在ICT產(chǎn)業(yè)方面,與美國、日本等發(fā)達(dá)經(jīng)濟(jì)體相比較,只能生產(chǎn)相對低質(zhì)量或低技術(shù)水平的零部件,組裝最終品,其中高質(zhì)量最終品比重越來越大,獲得附加值有限。中國大陸2007年出口ICT產(chǎn)業(yè)零部件779.09億美元,2019年出口值為1 097.16億美元,增長了40.83%;占全球ICT零部件出口的比重由19.68%增加到24.77%。中國大陸2007年出口ICT產(chǎn)業(yè)最終品2 899.54億美元,2019年出口值為5 818.64億美元,增長了100.67%;占全球ICT最終品出口的比重由24.72%增加到27.14%。

中國大陸將深化供給側(cè)結(jié)構(gòu)性改革,經(jīng)濟(jì)社會發(fā)展將要更多地依靠科技創(chuàng)新,不斷提高產(chǎn)品質(zhì)量[1]。中國大陸將集眾多資源大力攻關(guān),力求在ICT產(chǎn)業(yè)關(guān)鍵零部件和服務(wù)業(yè)供給上有大的突破。這將增加ICT產(chǎn)業(yè)供給方面的競爭。

(二)推進(jìn)雙循環(huán)發(fā)展格局對ICT產(chǎn)業(yè)需求的影響

隨著經(jīng)濟(jì)不斷發(fā)展,中國大陸GDP規(guī)模不斷增加,人均收入不斷提高,超大規(guī)模市場需求對國內(nèi)國外雙循環(huán)的影響巨大。中國大陸2007年進(jìn)口ICT產(chǎn)業(yè)零部件543.74億美元,2019年進(jìn)口值為843.95億美元,增長了55.21%;占全球ICT零部件進(jìn)口的比重由14.47%增加到18.13%。中國大陸2007年進(jìn)口ICT產(chǎn)業(yè)最終品2 062.53億美元,2019年進(jìn)口值為4 337.71億美元,增長了110.31%;占全球ICT最終品進(jìn)口的比重由15.84%增加到18.85%。

由此可見,中國因其超大規(guī)模市場需求和不斷提高的要素數(shù)量及技能優(yōu)勢,對東亞乃至全球ICT產(chǎn)業(yè)發(fā)展影響較大。在大力推進(jìn)構(gòu)建以國內(nèi)循環(huán)為主的雙循環(huán)相互促進(jìn)的發(fā)展格局下,中國大陸將堅決以創(chuàng)新驅(qū)動經(jīng)濟(jì)發(fā)展,高質(zhì)量供給引領(lǐng)和創(chuàng)造新需求[9]。這勢必對東亞ICT產(chǎn)業(yè)的銷售帶來重大機(jī)遇。

(三)國內(nèi)大循環(huán)的發(fā)展對東亞ICT產(chǎn)業(yè)的影響

中國大陸要積極構(gòu)建國內(nèi)國際相互促進(jìn)的雙循環(huán)發(fā)展格局,就需要發(fā)揮中國大陸超大規(guī)模市場優(yōu)勢,不斷為國際市場提供超大的市場需求,吸引全球優(yōu)質(zhì)要素和產(chǎn)品,促進(jìn)國際大循環(huán)更高水平地發(fā)展[9],也為東亞ICT產(chǎn)業(yè)提供更多的機(jī)會。同時,中國大陸的一些ICT產(chǎn)業(yè)的組裝或加工環(huán)節(jié)不斷轉(zhuǎn)移到東亞經(jīng)濟(jì)體,這些將促進(jìn)東亞經(jīng)濟(jì)體達(dá)到更高水平的國際合作與開放,促進(jìn)東亞經(jīng)濟(jì)內(nèi)生性不斷增加。

中國大陸致力于暢通國內(nèi)大循環(huán)時,將繼續(xù)深化供給側(cè)結(jié)構(gòu)性改革,吸引國內(nèi)外一切優(yōu)質(zhì)要素,加強(qiáng)研發(fā),解決“卡脖子”產(chǎn)品和服務(wù)業(yè)發(fā)展瓶頸問題[9]。這顯然對東亞ICT產(chǎn)業(yè)分工中處于高附加值環(huán)節(jié)的經(jīng)濟(jì)體帶來競爭與挑戰(zhàn)。

總之,中國加快構(gòu)建以國內(nèi)大循環(huán)為主的國際國內(nèi)相互促進(jìn)的雙循環(huán)發(fā)展新格局,將使得東亞ICT產(chǎn)業(yè)價值鏈的內(nèi)生性不斷提高,從而更加完整、安全。這將促使東亞的合作與開放水平越來越高。

參考文獻(xiàn):

[1]? ?新華網(wǎng).中國共產(chǎn)黨第十九屆五中全會公報[EB/OL].http://www.xinhuanet.com/politics/2020-10/29/c_1126674147.htm.

[2]? ?中國信息通信研究院.ICT產(chǎn)業(yè)創(chuàng)新發(fā)展白皮書(2020年)[EB/OL].http://www.caict.ac.cn/kxyj/qwfb/bps/202010/t20201020_360290.htm.

[3]? ?蔣秋童.發(fā)展雙循環(huán)新格局背景下中國電信產(chǎn)業(yè)價值鏈環(huán)節(jié)再布局思考[J].經(jīng)濟(jì)研究導(dǎo)刊,2021,(2).

[4]? ?陳鵬,鄭翼村. “微笑曲線”理論對我國產(chǎn)業(yè)結(jié)構(gòu)高度化的啟示[J].市場論壇,2006,(11):94-96.

[5]? ?喻春嬌,徐玲.中國在東亞生產(chǎn)網(wǎng)絡(luò)中的分工地位——基于機(jī)電行業(yè)零部件貿(mào)易的考察[J].中國經(jīng)貿(mào),2010,(2):12-18.

[6]? ?Ando Mitsuyo.“Fragmentation and vertical intra-industry trade in East Asia.” The North American Journal of Economics and Finance,

vol.17 (3)2006:257-281.

[7]? ?Amighini Alessia. “China in the international fragmentation of production: Evidence from the ICT industry.” European Journal of

Comparative Economics 2.2 (2004). ftp://ftp.repec.org/opt/ReDIF/RePEc/cri/papers/WP151Amighini.pdf.

[8]? ?秦長城.東亞生產(chǎn)網(wǎng)絡(luò)調(diào)整與中國產(chǎn)業(yè)升級[M].北京:中國社科文獻(xiàn)出版社,2018.

[9]? ?劉鶴.加快構(gòu)建以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局[N].人民日報,2020-11-25(6).