所有權結構、預算松弛與企業績效

2021-03-24 11:54:48白藝昕安靈

財會月刊·上半月 2021年3期

白藝昕 安靈

【摘要】預算管理是管理會計的重要工具之一, 但是其有效性卻備受質疑, 焦點問題之一便是預算松弛。 基于所有權結構視角和委托代理理論, 將預算松弛的生成機制與其經濟后果納入同一個框架進行研究, 結果表明:國有企業預算松弛受到委托代理因素的驅動更為明顯, 更易對企業績效產生消極影響; 而非國有企業預算松弛更傾向于由企業運營因素驅動, 使得非國有企業更易從預算松弛中受益; 在相對分散的制衡型股權結構以及高度集中的利益趨同型股權結構下, 預算松弛與企業績效正相關, 而在相對控股的中度集中型股權結構下, 預算松弛與企業績效存在負相關關系。 上述結果表明預算松弛于組織效率的影響, 是預算實施環境與企業制度因素的條件函數, 解釋了有關預算松弛經濟后果方面的研究分歧, 也表明對于預算管理或預算松弛的治理, 應當視制度環境因地制宜。

【關鍵詞】所有權結構;委托代理;預算松弛;企業績效

【中圖分類號】F272? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)05-0056-9

一、引言

自20世紀20年代美國DuPont和GM公司將預算引入企業管理以來, 預算作為資源配置和績效評價的重要工具得到了廣泛的應用與深入的發展, 并成為管理會計領域備受關注的熱點主題之一[1] 。 盡管如此, 預算卻遠非完美, 預算管理的效率和效果一直飽受爭議, 其焦點問題之一便是預算松弛(Budgetary Slack)。 對于預算松弛的關注, 可以追溯到20世紀50年代[2] , 它是作為預算參與者和預算控制對象的管理者利用其擁有的私有信息所創造的, 表現為高估完成某項特定任務的資源耗費, 或是在需要對其績效進行評估時通過低估其生產能力以降低業績評價標準的行為。

預算松弛的產生與環境不確定性[3] 、組織結構[4] 、預算任務特點[5] 、預算組織形式[6] 、社會文化[7] 、信息非對稱性[8] 、激勵機制、預算參與者個體特征[9] 等諸多因素有關。 傳統觀點認為, 預算松弛是企業財務行為的歧化, 會導致企業資源非最優配置, 使企業的業績評價與激勵機制失靈, 甚至是不道德的[7] , 應當被限制[9] 。 但是也有研究認為, 預算松弛可能是有益的, 它可以使企業保持運營彈性, 以應對意外事件或環境變化, 激勵企業的創新行為; 亦可激勵員工士氣, 避免組織內部沖突[10] 。 預算松弛對于組織效率的影響可能并不像傳統委托代理理論所預期的那樣, 由于預算參與者對其私有利益的追求而導致組織效率的下降, 更應被看作是預算實施環境和制度因素的條件函數。 因此, 基于企業的制度環境因素, 以預算制定與實施的委托代理關系為邏輯起點進行預算松弛經濟后果研究, 有利于進一步清晰認識預算松弛生成機制以及預算松弛對組織效率的影響。

二、理論分析與研究假設

預算是在預測的基礎上, 對企業未來生產經營活動的數量安排。 由于環境存在不確定性, 預算數據難免與未來的實際數據有所差異, 即產生了所謂的“預算偏差”。 Lukka[2] 認為, 預算松弛僅僅是預算偏差的一個方面, 預算偏差是指預算制定者對未來的預測值(誠實的預算估計)與其提交值(預算方案)之間的差異, 其中包括:向上的偏差——預算標準高于中性估計值、預算松弛——預算標準低于中性估計值。 但是, 預算偏差可能來源于客觀環境的不確定性所導致的客觀預測偏差, 也可能來源于預算制定者的主觀故意性; 而預算松弛更多地強調主觀故意性, 即為了完成特定的預算任務, 故意低估收益或生產能力水平、高估成本或資源需求[11] 。 因此, 總體來看預算松弛多由預算參與者個人利益最大化驅動, 包含了收入松弛和成本松弛兩個方面, 即實現目標所預算的資源與實際資源需求之間的差異或預算收入與能力允許實現的收入之間的差異[12] 。

從上述預算松弛的定義來看, 在信息非對稱環境下, 預算參與者通過參與預算的機會構建預算松弛, 以獲得更為有利的績效考核標準或者應對未來不確定性或不利沖擊的資源松弛、甚至是降低自身努力水平的機會。 從本質上而言, 預算松弛是預算參與者追求其自身利益最大化的機會主義行為的表現之一, 亦可看成委托代理關系的衍生產物。 因此, 在委托代理理論的支持者看來, 預算松弛會導致非對稱信息環境下的效率偏差, 降低管理者的努力程度或導致更多的資源耗費, 不可避免地與效率損失相關。 盡管上述觀點一直是傳統預算松弛研究的主流觀點, 但是也有不少研究從不同的視角發現了預算松弛可能潛存的積極意義:預算松弛可以幫助企業應對外部環境不確定性, 包括緩解臨時沖擊、解決可能的流動性問題、滿足偶發的客戶需求, 甚或抓住企業可能潛在的投資機會等。? 預算松弛的這種積極作用的邏輯在于, 在高度的不確定性和高度強調預算的環境下, 預算松弛可能成為企業部門對抗或緩沖不確定性影響的一種“緩沖墊”, 從而于企業績效產生積極作用[11] ; 而在創新型戰略背景下, 預算松弛可以使得管理者更多地關注長期目標, 比如產品質量和服務質量, 而不僅僅是完成預算, 從而獲得運營彈性以提高盈余的可預測性, 減少控制工作所花費的精力與時間, 降低歧化行為所帶來的風險, 并提供給管理人員面對不利的外生環境時追求多元目標的自由裁量權[4] 。

上述有關預算松弛經濟后果“積極”或“消極”的研究結論看似互相矛盾, 但實質上卻說明預算松弛所導致的經濟后果是外在環境等諸多因素綜合作用的結果, 割裂預算松弛形成路徑而單純討論經濟后果難免陷入前述矛盾困境。 預算往往是下級預算參與者與上一級預算審批者協商或博弈的結果, 預算松弛按照其形成的驅動因素大致可以劃分為兩個部分:一是在委托代理框架下, 預算參與者對其私有收益的追求, 諸如更順利地通過績效考核、獲得更松弛有利的工作環境和更高的績效獎金等; 二是企業價值最大化原則下由企業運營因素所驅動, 諸如解決可能的流動性風險、滿足客戶的偶發需求、抓住潛在的投資機會等。 顯然, 兩者對于企業運營效率或企業價值的意義并不一樣。 因此, 預算松弛對企業績效的影響應當是上述兩種動因此消彼長的結果, 與企業的委托代理環境密切相關。

在高度分散的所有權結構下, 所有權和經營權相互分離, 股東的“搭便車”行為使得企業管理者缺乏足夠的監督, 更易通過機會主義行為追求自身利益的最大化, 形成企業所有者與管理者之間的利益沖突, 即所謂的第一類代理問題[13] 。 但更多的研究發現, 極度分散的所有權結構并非大陸法系國家或地區企業的典型特征, 大股東普遍存在。 在股權集中而投資者法律保護水平相對較低的背景下, 現代公司更為突出的代理問題并非第一類代理問題, 而是控股股東與中小股東之間的利益沖突, 即第二類代理問題[13] 。

盡管第二類代理問題是我國上市公司的主要代理沖突, 但這并不能否認第一類代理沖突的存在性, 并且由于我國上市公司所有權結構的特殊性, 傳統意義上的股東—經理之間的委托代理關系存在一些與眾不同的特點:首先, 從我國資本市場的所有權屬性構成來看, 大部分上市公司由國有企業改制而來。 國有企業特殊的多層控制鏈結構以及所有者“虛位”等現象, 造成了國有企業相對更為突出的內部人控制問題, 導致國有上市公司第一類代理問題相比非國有企業可能更為突出。 其次, 從國有企業的基本職能來看, 其承擔著諸如促進經濟增長、增加就業等社會責任, 這一方面可能會扭曲國有企業的資本配置行為, 另一方面也可能弱化利潤最大化目標下股東—經理之間的激勵與監督機制, 造成國有企業經理人的“軟約束”[14] 。 再次, 相對于非國有企業的管理者而言, 國有企業管理者大多具有政府背景, 其個人效用函數不僅包含了薪酬收入等經濟利益, 還包含了政治聲譽、政治關聯乃至潛在的政治晉升等因素, 加之國有企業對于管理人員薪酬的非市場化定價機制, 很難通過傳統的機制設計與企業價值最大化相協調, 其個人效用與股東(企業)利益的分離程度更大, 因此國有企業中第一類代理問題可能更為突出, 其管理者更有動力構建預算松弛, 以最大化其私有收益。 基于此, 提出假設1:

假設1:相對于非國有企業, 國有企業預算松弛與企業績效更趨向于負相關。

在委托代理理論支持者看來, 只要存在委托代理關系, 預算松弛就必然產生[15] , 并對企業績效產生消極影響。 雖然股權高度集中是我國上市公司的典型特征之一, 但是隨著我國資本市場的發展與成熟, 股權結構的多元化趨勢也逐步顯現。 隨著股權集中度的改變, 企業的委托代理關系也會受到顯著影響, 進而影響預算松弛及其經濟后果:在相對分散或制衡的所有權結構下, 單一股東并不能獲得絕對優勢的企業控制權, 但由于其持股比例顯著高于分散的小股東, 故“搭便車”并非其理性選擇, 甚至可能因其他股東的“努力”而使其喪失股東大會的控制權優勢, 因此相對而言大股東更有動力較為頻繁地介入企業經營管理之中, 這將有利于減少第一類代理成本及其導致的預算松弛, 此時預算的形成更可能表現為制衡型大股東之間基于控制權共享收益, 也即企業價值最大化目標而相互博弈的均衡結果, 預算松弛對企業績效的消極影響會因此減弱。 但是隨著股權集中度的提高, 當第一大股東的持股比例高于某一臨界值時, 其可能獲得相對控股優勢, 使其有足夠的能力利用預算等財務決策工具構建控制性資源, 攫取控制權私有收益, 此時預算松弛更多的是第二類委托代理成本的體現, 即所謂的塹壕效應, 與企業績效更多地表現為負相關關系。 如果大股東持股比例進一步提高, 此時, 以犧牲全體股東利益為代價而攫取控制權私有收益的行為可能對大股東控制權共享收益帶來較大的負向影響, 在“利益趨同效應”的激勵作用下, 其追求控制權私有收益的行為相應得到抑制, 代理成本降低, 從而使得預算松弛對企業績效更可能產生積極影響。 綜上所述, 隨著企業所有權集中度的提高, 預算松弛與企業績效之間表現為一種非線性關系:

假設2:隨著第一大股東持股比例的提高, 預算松弛與企業績效呈現出正相關——負相關——正相關的非單調關系。

三、研究設計

1. 數據與樣本。 本文所涉及的公司財務數據主要來源于國泰安(CSMAR)數據庫和萬得(Wind)數據庫, 對于資料不完備的信息主要通過上海證券交易所網站、深圳證券交易所網站和巨潮資訊網進行搜集和整理。 雖然并不是所有的上市公司都會將預算數據進行公開披露, 但收入預算數據仍是上市公司主要披露的預算數據, 因此本文對在研究時段內所有在年報中公開披露了收入預算數據的上市公司的預算收入進行手工收集整理。 所選樣本涵蓋了2013 ~ 2018年上海證券交易所和深圳證券交易所A股上市公司, 并對數據進行了如下篩選:①剔除PT、ST和SST公司; ②由于本文選用了平衡面板模型, 因此刪除了2013 ~ 2017年沒有連續披露預算數據的上市公司; ③由于金融企業在財務報表上的特殊性以及經營特殊性, 剔除了金融類上市公司。

經過上述篩選, 樣本包括234家上市公司, 共獲得1170個樣本觀察值。 其中, 國有企業861個觀察值, 非國有企業309個觀察值。 數據處理和統計分析主要采用Excel和Stata 13.1。

2. 變量設定。

(1)企業績效。 企業績效的衡量主要采用市場指標和會計指標。 以Tobin's Q為代表的市場指標的有效性, 往往受制于資本市場的有效性。 盡管目前對于我國股票市場是否達到弱式有效尚存在較大爭議, 但是我國股票市場尚未達到半強式或強式有效的結論卻幾乎得到所有研究者的支持, 因此在現有市場及制度環境下采用市場指標衡量企業績效并不適宜。 另外, 盡管以ROA(總資產凈利率)和ROE(凈資產收益率)等為代表的會計業績指標在衡量企業業績上亦存在一定的狹義性和滯后性, 但是不可否認, 會計業績指標仍在企業績效評價中占有重要地位, 在財務研究中被廣泛使用, 并且也是企業預算制定與考核的重要參照標準。 基于研究的可比性以及主題的相關性考量, 本文選擇會計業績指標ROA和ROE作為企業績效的測度變量。

(2)預算松弛的測度模型。 當前實證研究對于預算松弛的測量, 主要通過兩種方式進行:一是問卷調查, 通過預算松弛測定量表對被調查對象的預算松弛程度進行測量; 二是基于檔案研究, 采用相關預算指標與企業實際指標的對比測度預算松弛。 前一方式受限于問卷調查方式、規模和被調查對象的防御心理等因素, 在數據可靠性與穩定性上有所欠缺, 甚至往往由于調查對象和情景的改變而得到相反的結論; 而后一測量方式的主要形式[15,16] 為:

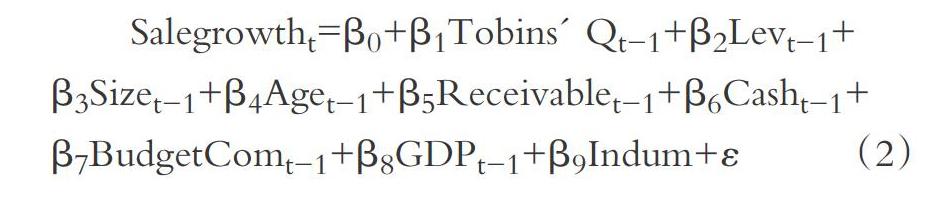

其中,? ? 表示年報中披露的上市公司第 n 年主營業務收入的預算數, In-1表示第 n-1 年主營業收入的實際數,? ? ? ?表示第 n-1年行業平均主營業收入增長率。 該指標數值越大, 表示預算松弛程度越高。 該指標在預算松弛的相關實證研究中被廣泛應用, 并幾經改進, 但其構建的邏輯思路在于通過預算收入增長率和實際或行業調整收入增長率的比較測量預算松弛, 這一思路使其存在如下缺陷:從預算松弛的定義來講, 預算參與者的主觀故意性是其概念的核心, 上述收入增長率差異, 既包含了來自外在環境變化或企業自身客觀原因導致的收入增長率波動, 也包含了預算參與者主觀構建的預算松弛而帶來的預算收入增長率與實際收入增長率的差異, 并不完全符合預算松弛的定義。 因此, 如何從預算收入增長率差異中提煉出預算參與者主觀刻意構建的部分, 或者剔除因外界環境變化或企業客觀原因對收入增長率的影響部分, 是準確衡量預算松弛的關鍵。 基于此, 本文沿襲Richardson[17] 用于度量非效率投資的殘差模型的邏輯思路, 構建了如下預算松弛度量模型:

Salegrowtht=β0+β1Tobins' Qt-1+β2Levt-1+

β3Sizet-1+β4Aget-1+β5Receivablet-1+β6Casht-1+

β7BudgetComt-1+β8GDPt-1+β9Indum+ε (2)

上述模型反映了企業營業收入的主要影響因素, 包括宏觀因素與微觀因素。 假設預算參與者兼代理人的企業高管具有一致經驗知識, 即其在估計預算收入目標時, 將根據其既有歷史經驗, 參照預算制定時上述宏、微觀因素, 形成其估計的真實預算目標, 而其實際提交的預算目標與由模型(2)所確定的真實預算目標之間的差額即為預算差異。 這一預算差異是在剔除企業所處宏觀環境或企業內在客觀原因所導致的營業收入變化之后的部分, 一定程度上反映了預算制定者或參與者在構建預算差異時的主觀故意性, 更貼近于預算松弛的定義。 基于此, 本文將預算松弛變量界定如下:

Slackt=Salegrowtht-Bsalegrowtht=Salegrowtht-εt-Bsalegrowtht? ? ? ?(3)

其中, Bsalegrowth是由預算營業收入數與上一年實際營業收入數所確定的預算收入增長率, Salegrowtht代表了預算參與者的期望收入增長率, 兩者之差Slack即為預算差異。 若Slack>0, 則真實預算收入增長率大于預算收入增長率, 存在向下的預算差異, 即預算松弛; 反之, 則存在向上的預算差異, 即預算緊張。

3. 模型設計與變量選取。 隨著企業所有權結構的變化, 委托代理環境也會隨之變化, 企業高管所受的激勵與監督水平也會有所差異。 特別地, 隨著第一大股東持股比例的變化, 預算松弛和企業績效之間可能潛存著非單調相關關系。 既有研究中, 對于非線性關系常采用兩種方法加以驗證:一是加入解釋變量的高次項, 二是通過特定變量將樣本分組回歸, 以體現非單調一致的相關關系。 前一方法引入高次項, 往往會加重模型的多重共線性, 影響模型的檢驗效果; 而后一方式對于分組數量、分組臨界值等分組標準, 往往帶有較大的主觀性, 且不一定可以找到真正的趨勢變化的臨界值, 從而可能影響整體檢驗效果和效率。 基于上述原因, 本文采用了門檻面板模型, 模型設定如下:

單門檻模型:

Performanceit=β0+β1Slackit?I(S1≤γ)+β2Slackit?I(S1>γ)+βixit+εit? ? (4)

雙門檻模型:

Performanceit=β0+β1Slackit?I(S1≤γ1)+β2Slackit?I(γ1 (5) 其中, Performance是被解釋變量企業業績, Slack是解釋變量預算松弛。 S1為門檻變量, 本文將第一大股東持股比例作為門檻變量, γ是門檻值, I(?)是指示函數, 當括號內條件得到滿足時, 指示函數取值為1, 否則取值為零。 模型(4)表示當第一大股東持股比例小于等于門檻值γ或大于γ時, Slack對企業績效影響的回歸系數分別為β1與β2, 門檻效應模型在差分之后, 通過自抽樣檢驗找到眾多可能的門檻值中使得回歸模型殘差最小的一個門檻值, 作為門檻面板模型的最優門檻值。 雙門檻模型(5)原理與之類似。 門檻模型可以用更為客觀的方式找到變量之間的區間關系, 提升了模型的檢驗效率與效果。 模型(4)和模型(5)中, xit代表控制變量, 所涉及主要變量如表2所示。 四、實證結果分析 1. 描述性統計。 表3是門檻回歸模型主要變量的描述性統計結果。 從表3中可以發現, 第一大股東持股比例S1均值為37.60%, 標準差為16.1122, 而其范圍則是從7.5%到83.74%, 分布較廣。 代表所有權屬性的變量SOE均值為0.7359, 表明絕大多數樣本為國有企業, 事實上國有企業共計861個觀測點, 占據總樣本數的73.59%。 表4是主要變量的相關性分析結果, 分別列示了主要解釋變量、控制變量之間的Pearson相關系數和Spearman相關系數。 結果顯示, 上述變量之間雖然存在不同程度的相關性問題, 但相關系數普遍較小, 不會引起后續回歸分析嚴重的多重共線性問題。 2. 預算松弛的測度與分析。 表5列示了預算松弛測度模型(2)的回歸分析結果。 將各樣本相關變量代入模型(2), 并按照模型(3)測算各樣本企業的預算松弛情況。 表6列示了預算松弛變量Slack的描述性統計結果, 并分別按照所有權屬性——國有企業與非國有企業以及兩職合一情況進行了分組描述性統計和均值、中值差異檢驗。 結果表明, 國有企業預算松弛程度顯著高于非國有企業, 其分組均值和中值均有顯著差異, 與假設1相符。 而預算松弛在兩職是否合一情況下差異并不明顯。 3. 第一大股東持股比例、預算松弛與企業績效的門檻分析結果。 表7分別給出了以ROE和ROA為被解釋變量的門檻回歸分析結果。 結果顯示, 三門檻模型下門檻效應并不顯著, 但單門檻和雙門檻模型均較為顯著, 且上述模型盡管分別采用了ROA和ROE作為被解釋變量, 但是在門檻效應上, 其趨勢表現出一定的一致性。 在單門檻模型中, 在第一大股東持股比例較低的階段Slack_1與被解釋變量企業績效顯著正相關; 在第一大股東持股比例較高的階段, 兩者則沒有顯著的相關關系。 而在雙門檻模型中, 在第一大股東持股比例較低的階段, Slack_1與被解釋變量企業績效正相關, 這是前述假設中“股權制衡效應”的體現; 在第一大股東持股比例的中間部分(兩門檻的中間區域)預算松弛Slack_2與企業績效表現為顯著的負相關關系, 這是前述假設“塹壕效應”的表現; 而在第一大股東持股比例較高的階段, 預算松弛與企業績效的這種負相關關系趨于減弱乃至消失, 預算松弛Slack_3與企業績效沒有表現出顯著的相關關系, 是前述假說“利益趨同效應”的作用結果。 為分析方便, 本文將雙門檻模型確定的第一大股東持股三個區域由低到高分別稱為股權制衡階段、相對控股階段與絕對控股階段。 在股權制衡階段, 第一大股東持股比例相對較低, 對于企業的控制權相對較弱, 且受到其他大股東的制衡。 在股權制衡階段, 預算松弛與企業績效表現為顯著的正相關關系, 即預算松弛程度的提高有助于企業績效的提升。 這一正相關關系可能是由如下幾個原因導致的: 首先, 在股權制衡階段, 任何單一股東均無法取得公司的相對或絕對控制權, 為確保自身利益不受其他“積極”的大股東的侵害, 大股東并未因持股比例“較低”而采取“搭便車”行為, 反而參與企業決策活動的積極性相對更高, 避免了股權分散下的搭便車行為, 使企業內部管理者面臨著相對更為嚴格的監督環境, 委托代理成本得以降低。 其次, 在股權制衡狀態下, 大股東之間可以形成互相監督和制衡的博弈機制, 避免了單個股東的“一言堂”現象, 大股東利用其控制權攫取控制權私有收益的行為也會因此得到抑制, 此時, 預算的制定與審批往往是多個利益群體互相博弈的結果, 利用預算構建控制權私有收益獲取隧道的可能性較低。 在上述兩個原因的共同作用下, 發端于企業內部管理者個人私利動機而形成的預算松弛得到抑制, 企業預算松弛更多地表現為企業為了應對運營環境的客觀需要, 而前一動機形成的預算松弛對企業效率往往存在消極影響, 后一動機形成的預算松弛則可能給企業效率帶來積極影響, 從而導致了預算松弛與企業績效的正相關關系。 再次, 從表8、表9的門檻區間樣本企業所有權屬性的分布特征來看, 盡管國有企業占樣本企業的絕大多數, 但是在不同的所有權集中度下, 其分布并不均勻。 非國有企業更多地集中在股權較為分散的門檻區間, 而國有企業更多地集中在股權較為集中的門檻區間。 相對于非國有企業來講, 國有企業高管效用函數更為復雜, 比如職務提升或是政治資源獲取與維持等, 而這是傳統委托代理框架下的激勵機制難以完美協調的, 因此相比國有企業, 非國有企業高管基于其個人利益最大化背景構建預算松弛的可能性較低, 使得在所有權較為分散的階段, 預算松弛與企業績效正相關的可能性更大。 4. 所有權屬性、預算松弛與企業績效。 表10是按照所有權屬性對樣本進行的分組回歸分析。 結果顯示, 對非國有企業而言, 預算松弛與企業績效顯著正相關, 這與假設1基本一致, 也即非國有企業預算松弛的形成更多地來自于企業價值最大化框架下企業運營需求動因的驅動, 代理成本并非決定性影響因素, 從而使得企業運營受益于預算松弛諸如保持運營彈性、滿足偶發客戶需求、緩解潛在流動性風險、把握可能的投資機會等積極作用, 從而導致預算松弛與企業績效呈正相關關系; 而對國有企業而言, 預算松弛與企業績效并未像非國有企業那樣表現出顯著的正相關關系, 盡管預算松弛對國有企業的積極作用仍然存在, 但是由代理成本驅動的預算松弛的消極影響抵消了公司價值最大化所驅動的預算松弛的積極作用, 這表明在國有企業相對較高的委托代理成本背景下, 其預算松弛的形成更多地受到委托代理因素的驅動, 構建預算松弛更多的是國有企業管理者最大化個人利益的工具之一。 特別地, 代理成本替代變量AC在國有企業樣本組與企業績效顯著負相關, 而在非國有企業中并不存在類似的負相關關系, 從另一個側面說明了國有企業相對較高的代理成本以及其對企業績效所帶來的消極影響, 也就不難理解國有企業預算松弛所具有的較高的代理成本屬性以及其可能對企業績效產生的負面影響。 5. 代理成本、預算松弛與企業績效。 前述分析表明, 預算松弛對企業績效并非一致性的消極或積極的影響, 而與委托代理環境有著很大的關聯。 為了進一步檢驗預算松弛和企業績效的關系與委托代理環境的依存性, 本文將委托代理成本的替代標量AC引入門檻模型。 盡管企業管理費用內容繁雜, 但因其包含了管理人員工資及福利費、辦公費用、差旅費等內容, 一定程度上與在職消費等委托代理成本重疊, 在研究中多用來作為委托代理成本的替代變量。 從表11的回歸分析結果中可以發現, 雖然選擇了不同的企業績效指標, 但門檻模型回歸結果非常相近:在低代理成本階段, 預算松弛與企業績效負相關, 在中、高代理成本階段, 預算松弛與企業績效正相關。 上述門檻模型分析結果正是“替代效應”的表現, 即預算松弛與傳統的代理成本具有一定的替代效應:在低代理成本階段, 管理層控制的可以用作追求私利的企業資源較為有限, 其可能獲得個人私利的資源約束相對較強, 能夠實施的決策彈性相對較小, 在此情況下, 管理層更趨向于通過構建預算松弛獲取額外的企業資源彈性, 以增加其獲得個人私利的機會, 由于此時的預算松弛包含了更多的管理層“私利”動機, 因此其與企業績效更多地表現為負相關關系。 而在中高代理成本階段, 由于管理層可以控制的用于獲取私利的資源相對較多, 而預算松弛的構建往往是有貨幣、道德乃至聲譽成本的, 因此基于其私利目的構建預算松弛的動機減弱, 預算松弛更多地與企業績效表現為正相關關系。 在雙門檻模型中, 高委托代理成本階段預算松弛與企業績效的正相關關系仍然存在, 但相對減弱, 本文認為這可能源于過高代理成本的負面影響。 五、結束語 本文基于委托代理理論, 在所有權屬性和股權集中度的二維結構下, 詳細討論了所有權結構差異對預算松弛與企業績效關系的影響。 企業的預算制定往往是作為下級的預算參與者與上級預算審批者相互協商博弈的均衡結果, 是上述兩類利益群體共同意志的體現, 因此預算松弛既包含了委托代理框架下預算參與者最大化個人利益的驅動部分, 也包含了企業價值最大化框架下企業運營需求的驅動部分, 預算松弛對企業績效的影響是上述兩種驅動因素此消彼長的結果。 本文的實證研究結果表明, 多層的控制鏈結構、“所有者虛位”、代理人多元目標等因素導致國有企業相對更為復雜的委托代理環境, 其預算松弛受到代理因素驅動更大, 預算松弛與企業績效負相關; 而非國有企業受到企業運營客觀需求的驅動更為顯著, 預算松弛與企業績效正相關。 隨著第一大股東持股比例的提高, 預算松弛與企業績效呈現正相關——負相關——正相關的非單調相關關系, 這是股權制衡效應、塹壕效應和利益趨同效應的分別體現。 預算松弛對組織績效的影響, 應當看作是預算實施環境與企業制度因素的條件函數, 預算松弛經濟后果相關研究結果的分歧, 其實正是上述函數條件變化差異的結果。 本文的研究結果也表明, 從經濟后果屬性來看, 預算松弛應當是偏中性的, 在代理成本較高的環境下, 預算松弛可能成為代理人機會主義行為的表現之一, 對企業績效產生消極作用; 而企業價值最大化框架下基于企業運營需求驅動的預算松弛, 則可能對企業績效產生積極影響。 因此, 對于預算松弛的“治理”, 更應當從預算環境和制度因素出發, 而非僅僅著眼于“預算”本身。 【 主 要 參 考 文 獻 】 [1] Birnberg J. G., Luft J., Shields M. D.. Psychology Theory in Management Accounting Research[ J].Handbooks of Management Accounting Research,2007(6):113 ~ 135. [2] Lukka K.. Budgetary Biasing in Organizaitons: Theoretical Framework and Empirical Evidence[ J].Accounting Organizations & Society,1988(3):281 ~ 301. [3] Brownell P., Dunk A. S.. Task Uncertainty and Its Interaction with Budgetary Participation and Budget Emphasis: Some Methodological Issues and Empirical Investigation[ J].Accounting Organizations & Society,1991(8):693 ~ 703. [4] Merchant K. A.. The Design of the Corporate Budgeting System: Influences on Managerial Behavior and Performance[ J].Accounting Review,1981(4):813 ~ 829. [5] Young S. M., Fisher J., Lindquist T. M.. The Effects of Intergroup Competition and Intragroup Cooperation on Slack and Output in a Manufacturing Setting[ J].Accounting Review,1993(3):466 ~ 481. [6] Rankin F. W., Schwartz S. T., Young R. A.. The Effect of Honesty Preferences and Superior Authority on Budget Proposals[ J]. Accounting Review,2008(4):1083 ~ 1099. [7] Douglas P. C., Wier B.. Cultural and Ethical Effects in Budgeting Systems: A Comparison of U.S. and Chinese Managers[ J]. Journal of Business Ethics,2005(2):159 ~ 174. [8] Buzzi D. M., Santos V. D., Beuren I. M., et al.. Relationship of Budgetary Slack with Participation and Emphasis on Budget and Information Asymmetry[ J].Revista Universo Contabil,2014(1):6 ~ 27. [9] Young S. M.. Participative Budgeting: The Effects of Risk Aversion and Asymmetric Information on Budgetary Slack[ J].Journal of Accounting Research,1985(2):829 ~ 842. [10] Stan C. V., Peng M. W., Bruton G. D.. Slack and the Performance of State-owned Enterprises[ J].Asia Pacific Journal of Management,2014(2):473 ~ 495. [11] Dunk Alan, Hossein Nouri. Antecedents of Budgetary Slack: A Literature Review and Synthesis[ J].Journal of Accounting Literature,1998(17):72 ~ 96. [12] Kilfoyle E., Richardson A. J.. Agency and Structure in Budgeting: Thesis, Antithesis and Synthesis[ J].Critical Perspectives on Accounting,2011(2):183 ~ 199. [13] 吳世飛.股權集中與第二類代理問題研究述評[ J].外國經濟與管理,2016(1):87 ~ 100. [14] 林毅夫,李志赟.政策性負擔、道德風險與預算軟約束[ J].經濟研究,2004(2):17 ~ 27. [15] 鄭石橋,張偉,李薇.管理層預算松弛原因及后果研究——基于滬深兩市制造業企業的實證檢驗[ J].北京師范大學學報(社會科學版),2008(6):113 ~ 123. [16] 潘飛,程明.預算松弛的影響因素與經濟后果——來自我國上市公司的經驗證據[ J].財經研究,2007(6):55 ~ 66. [17] Richardson S.. Over-investment of Free Cash Flow[ J].Review of Accounting Studies,2006(2-3):159 ~ 189.