論政府部門財務(wù)報告審計取證模式

2021-03-29 01:17:43鄭石橋

會計之友 2021年7期

【摘 要】 審計取證模式是政府部門財務(wù)報告“怎么審計”的核心內(nèi)容,文章以經(jīng)典審計理論為基礎(chǔ),提出一個關(guān)于政府財務(wù)報告審計取證模式的理論框架。政府部門財務(wù)報告審計如果選擇合理保證業(yè)務(wù),則采用命題論證型取證模式;如果選擇有限保證業(yè)務(wù),則采用事實發(fā)現(xiàn)型取證模式。政府部門財務(wù)報告審計中的財務(wù)信息審計,如果采用命題論證型取證模式,則能對財務(wù)信息整體是否真實形成結(jié)論,審計過程由命題分解和命題驗證兩個過程組成;如果采用事實發(fā)現(xiàn)型取證模式,核心問題是尋找和報告財務(wù)信息中的錯報,審計過程包括數(shù)據(jù)分析、疑點核實和結(jié)果匯總。財務(wù)報告內(nèi)部控制審計如果采用命題論證型取證模式,則能對內(nèi)部控制整體有效性形成結(jié)論,其審計過程包括命題分解和命題論證兩個邏輯過程;如果采用事實發(fā)現(xiàn)型取證模式,核心問題是尋找和報告內(nèi)部控制缺陷,審計過程包括確定政府部門財務(wù)報告內(nèi)部控制審計的重點領(lǐng)域、控制測試和匯總審計結(jié)果。

【關(guān)鍵詞】 政府部門財務(wù)報告審計取證模式; 命題論證型取證模式; 事實發(fā)現(xiàn)型取證模式; 電子數(shù)據(jù)審計; 審計業(yè)務(wù)保證程度

【中圖分類號】 F239.44? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2021)07-0156-05

一、引言

世界各國都重視政府財務(wù)報告制度的建立,我國黨和政府也是如此。黨的十八屆三中全會提出要“建立權(quán)責(zé)發(fā)生制的政府綜合財務(wù)報告制度”,國務(wù)院批轉(zhuǎn)財政部《權(quán)責(zé)發(fā)生制政府綜合財務(wù)報告制度改革方案》提出“在2020年前建立具有中國特色的權(quán)責(zé)發(fā)生制政府綜合財務(wù)報告制度”。政府部門財務(wù)報告審計制度是政府財務(wù)報告制度的重要內(nèi)容,而審計取證模式則是這個審計制度的核心內(nèi)容之一,理論是制度建構(gòu)的基礎(chǔ),從理論上厘清政府部門財務(wù)報告審計取證模式是科學(xué)建構(gòu)審計制度的前提。

現(xiàn)有文獻(xiàn)中,未發(fā)現(xiàn)專門研究政府部門財務(wù)報告審計取證模式的文獻(xiàn),一些研究政府財務(wù)報告審計的文獻(xiàn)涉及這個問題,形成的共識是政府財務(wù)報告審計取證模式是風(fēng)險導(dǎo)向?qū)徲嫛:茱@然,這種認(rèn)知是以財務(wù)信息審計為背景的,未考慮財務(wù)報告控制審計,也未考慮電子數(shù)據(jù)環(huán)境,總體來說,政府財務(wù)報告審計取證模式尚缺乏深入系統(tǒng)的研究。本文的貢獻(xiàn)在于,以經(jīng)典審計理論中的審計取證理論為基礎(chǔ),分別闡釋各種不同取證模式在政府部門財務(wù)報告審計中的應(yīng)用,提出一個關(guān)于政府財務(wù)報告審計取證模式的理論框架,以深化對政府部門財務(wù)報告審計內(nèi)容的認(rèn)知,并為優(yōu)化相關(guān)制度建構(gòu)提供理論支撐。

二、文獻(xiàn)綜述

審計取證模式是審計取證的基本思路,是“怎么審計”的重要問題,政府部門財務(wù)報告審計當(dāng)然也需要選擇適宜的審計取證模式。現(xiàn)有文獻(xiàn)中,未發(fā)現(xiàn)有文獻(xiàn)專門研究政府部門財務(wù)報告審計取證模式,有些文獻(xiàn)研究政府財務(wù)報告審計時涉及這個問題,形成的共識是政府財務(wù)報告審計取證模式與企業(yè)會計報表審計取證模式基本相同,都是風(fēng)險導(dǎo)向?qū)徲嫛@纾绹鞍拇罄麃喺攧?wù)報告審計“采用風(fēng)險導(dǎo)向?qū)徲嬙恚\用抽樣技術(shù)進(jìn)行審計”[ 1 ];美國聯(lián)邦審計署采用“風(fēng)險導(dǎo)向?qū)徲嫛保皩⒅匾源_定和審計風(fēng)險評估兩項技術(shù)工具的應(yīng)用貫穿于審計工作的始終”,“現(xiàn)代風(fēng)險導(dǎo)向?qū)徲嫹椒ㄔ谡攧?wù)報告審計中的運用”[ 2 ];“在審計基本原理上,政府財務(wù)報告審計與企業(yè)財務(wù)報表審計具有一致性”,“總體審計程序(如計劃審計工作、風(fēng)險評估、控制測試、獲取與分析審計證據(jù)、終結(jié)審計工作等),同樣也可以運用于政府財務(wù)報告審計領(lǐng)域”[ 3 ];“政府財務(wù)報告審計和企業(yè)財務(wù)報表審計是審計理論在不同領(lǐng)域的具體應(yīng)用,都遵循審計的基本原理”,“現(xiàn)代風(fēng)險導(dǎo)向?qū)徲嬂砟钆c技術(shù)同樣可以運用于政府財務(wù)報告審計領(lǐng)域”[ 4 ]。

現(xiàn)有文獻(xiàn)為進(jìn)一步認(rèn)知政府財務(wù)報告審計取證模式奠定了一定的基礎(chǔ),但是,審計取證模式是與“審計什么”密切關(guān)聯(lián)的,很顯然,現(xiàn)有文獻(xiàn)提出的風(fēng)險導(dǎo)向?qū)徲嬆J绞且载攧?wù)信息審計為背景的,而政府財務(wù)報告審計包括財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計,風(fēng)險導(dǎo)向?qū)徲嬑春w財務(wù)報告內(nèi)部控制審計;同時,即使是財務(wù)信息審計,也可能選擇有限保證,此時,審計取證模式就不一定是風(fēng)險導(dǎo)向?qū)徲嬆J?另外,電子數(shù)據(jù)已經(jīng)成為主要的審計載體,這對審計取證將產(chǎn)生重大的影響,現(xiàn)有文獻(xiàn)并未涉及這些內(nèi)容。總體來說,政府財務(wù)報告審計取證模式尚缺乏深入系統(tǒng)的研究,關(guān)于政府財務(wù)報告審計取證模式,還是缺乏一個系統(tǒng)化的理論框架。本文擬致力于此。

三、理論框架

本文的目的是以經(jīng)典審計理論中的審計取證理論為基礎(chǔ),提出一個關(guān)于政府部門財務(wù)報告審計取證模式的理論框架,為此,需要順序分析以下問題:審計取證模式的一般原理;政府部門財務(wù)報告審計取證模式的總體框架;政府部門財務(wù)報告審計的命題論證型取證模式;政府部門財務(wù)報告審計的事實發(fā)現(xiàn)型取證模式。

(一)審計取證模式的一般原理

審計業(yè)務(wù)的保證程度可以區(qū)分為合理保證審計業(yè)務(wù)和有限保證審計業(yè)務(wù),前者實質(zhì)上是對所審計的總體發(fā)表意見,后者只是報告審計發(fā)現(xiàn),并不是對審計的總體發(fā)表意見。正因保證程度不同,所要求的審計證據(jù)也不同,因此,審計取證的思路也不同[ 5-6 ]。

在合理保證審計業(yè)務(wù)中,要求對所審計的總體發(fā)表意見,這里的總體,通常是某類審計主題,合理保證就是要對這個審計主題發(fā)表審計意見,為此,需要將該審計主題進(jìn)行分解,得到審計標(biāo)的,同時,將該審計主題的審計總目標(biāo)也分解成具體的審計命題(也稱為審計具體目標(biāo)),并落實到具體的審計標(biāo)的,這個過程基本上就是一個命題分解的過程,即從審計總目標(biāo)到審計命題。有了各個審計標(biāo)的及其審計命題,就要圍繞其進(jìn)行風(fēng)險評估,在此基礎(chǔ)上,確定風(fēng)險應(yīng)對策略、編制審計方案、實施這個審計方案、圍繞審計標(biāo)的及審計命題來獲取審計證據(jù),對單個審計命題予以驗證,形成對單個審計標(biāo)的的結(jié)論,最終根據(jù)審計標(biāo)的的驗證結(jié)果,形成關(guān)于審計主題及其審計總目標(biāo)的結(jié)論,這個過程基本上就是一個命題驗證過程。所以,總體來說,合理保證審計業(yè)務(wù)要采取命題論證型取證模式,主要由命題分解和命題驗證兩個邏輯過程組成[ 6-9 ]。

在有限保證審計業(yè)務(wù)中,審計取證的主要目的是尋找所審計總體中存在的問題,并不需要以審計發(fā)現(xiàn)為基礎(chǔ)來推斷審計總體狀況并形成結(jié)論,所以,通常將這種審計取證思路稱為事實發(fā)現(xiàn)型取證模式。當(dāng)然,尋找審計總體中所存在的問題也需要有重點,確定重點的方法有三種:一是系統(tǒng)的風(fēng)險評估,將評估發(fā)現(xiàn)的高風(fēng)險領(lǐng)域作為審計重點,在這種情形下,命題分解過程也是存在的,從基于審計主題的審計總目標(biāo)出發(fā),將其分解落實到審計標(biāo)的,從而得到以審計標(biāo)的為載體的審計命題,這個過程實質(zhì)上類似于命題論證型審計取證模式,在命題分解的基礎(chǔ)上,再進(jìn)行風(fēng)險評估;二是經(jīng)驗判斷,根據(jù)經(jīng)驗來確定審計重點領(lǐng)域,從重點領(lǐng)域中查找問題;三是數(shù)據(jù)分析,憑借經(jīng)驗判斷進(jìn)行數(shù)據(jù)分析,對發(fā)現(xiàn)的疑點進(jìn)行跟蹤,需要說明的是,在系統(tǒng)的風(fēng)險評估中也可能有數(shù)據(jù)分析,但是,其數(shù)據(jù)分析是基于不同的審計標(biāo)的和審計命題來展開的,不同于基于經(jīng)驗判斷的數(shù)據(jù)分析[ 6-9 ]。

(二)政府部門財務(wù)報告審計取證模式的總體框架

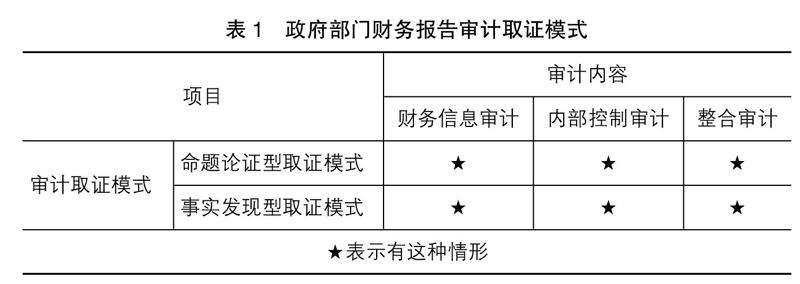

審計取證有命題論證型取證模式和事實發(fā)現(xiàn)型取證模式兩種,而政府部門財務(wù)報告審計有兩種主要業(yè)務(wù),它們是政府部門財務(wù)報告中的財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計,并且,還要求對二者以整合審計的方式組織實施,所以,政府部門財務(wù)報告審計取證模式的總體框架如表1所示。

政府部門財務(wù)報告中的財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計,當(dāng)這兩種審計業(yè)務(wù)都可以選擇合理保證審計業(yè)務(wù)時,則需要采取命題論證型取證模式;當(dāng)選擇有限保證審計業(yè)務(wù),則需要采取事實發(fā)現(xiàn)型取證模式;如果選擇了合理保證審計業(yè)務(wù),但采取事實發(fā)現(xiàn)型取證模式,則審計證據(jù)不足以支持審計結(jié)論,審計風(fēng)險提高;如果選擇了有限保證審計業(yè)務(wù),但采取命題論證型取證模式,則審計證據(jù)過多,浪費了審計資源。

整合審計是將財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計融合起來實施的審計組織方式,一般來說,對于財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計應(yīng)該選擇相同的保證程度,在此基礎(chǔ)上,選擇恰當(dāng)?shù)膶徲嬋∽C模式,要么是命題論證型取證模式,要么是事實發(fā)現(xiàn)型取證模式。

(三)政府部門財務(wù)報告審計的命題論證型取證模式

在政府部門財務(wù)報告審計中,命題論證型取證模式可以分別用于財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計,也可以用于整合審計,下面分別闡釋。

1.命題論證型取證模式用于政府部門財務(wù)報告審計中的財務(wù)信息審計

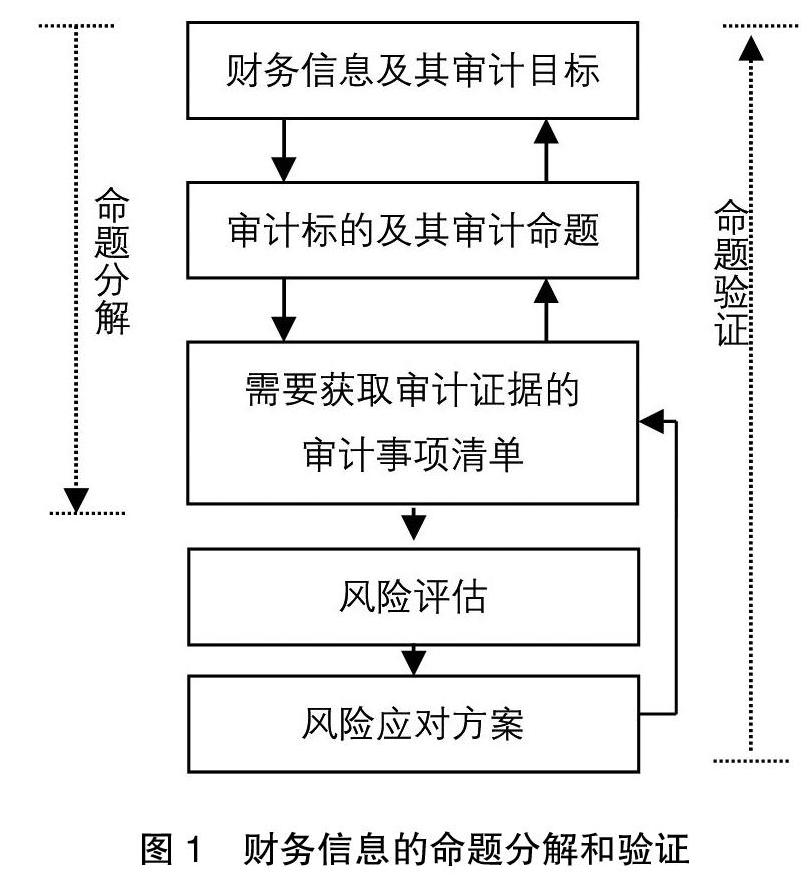

政府部門財務(wù)報告審計中的財務(wù)信息審計,如果采用命題論證型取證模式,則能對財務(wù)信息整體是否真實形成結(jié)論,審計過程由命題分解和命題驗證兩個過程組成,基本情況如圖1所示。

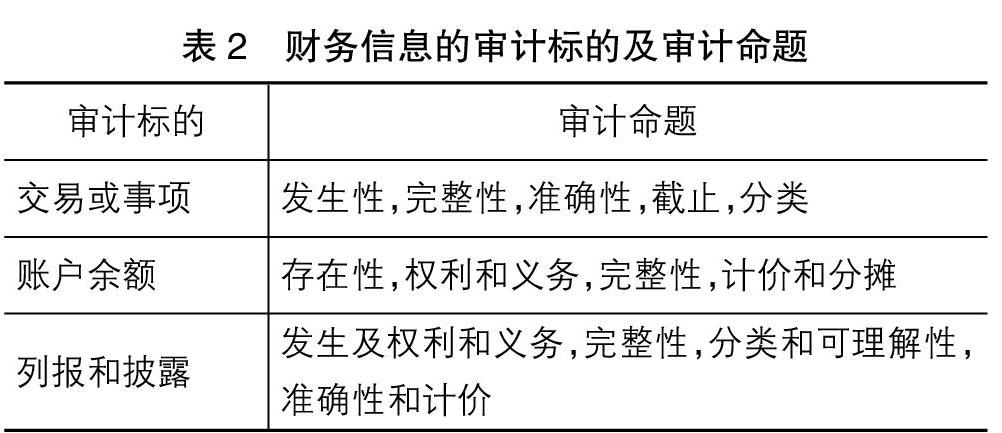

財務(wù)信息的命題分解過程包括以下邏輯步驟:首先是確定審計主題和審計總目標(biāo),很顯然,審計主題是財務(wù)信息,其審計總目標(biāo)是真實性。其次,將財務(wù)信息這個審計主題分解為審計標(biāo)的,將真實性這個審計總目標(biāo)分解為審計命題(也就是具體審計目標(biāo)),并將審計命題確定到審計標(biāo)的。財務(wù)信息的審計標(biāo)的和審計命題已經(jīng)有共識,基本情況如表2所示[ 10 ]。

表2顯示,每類審計標(biāo)的可能有多個審計命題,而每類審計標(biāo)的本身也有眾多的成員,每個審計標(biāo)的每個審計命題形成一個審計事項,這就形成了審計事項體系,這個體系也就是需要驗證的審計事項清單[ 11 ]。

財務(wù)信息的命題驗證過程由五個邏輯步驟組成:步驟之一是風(fēng)險評估,也就是采用系統(tǒng)方法,評價審計事項體系的風(fēng)險狀況,確定高風(fēng)險領(lǐng)域;步驟之二是根據(jù)風(fēng)險評估結(jié)果,確定風(fēng)險應(yīng)對,并編制審計方案,實施這個審計方案以獲取針對各審計事項的審計證據(jù);步驟之三是根據(jù)審計證據(jù),對各個審計事項形成結(jié)論;步驟之四是根據(jù)每個審計事項的結(jié)論,形成每類審計標(biāo)的的審計結(jié)果;步驟之五是根據(jù)每類審計標(biāo)的的審計結(jié)論,形成關(guān)于審計主題和審計總目標(biāo)的結(jié)論。很顯然,財務(wù)信息的命題分解過程和命題驗證過程相反,而分解的目的是為了驗證,分解是從宏觀到微觀,為驗證提供了一個清單,而驗證則是由微觀到宏觀,是從審計命題到審計總目標(biāo)[ 11 ]。

2.命題論證型取證模式用于政府部門財務(wù)報告內(nèi)部控制審計

財務(wù)報告內(nèi)部控制審計如果采用命題論證型取證模式,則能對內(nèi)部控制整體有效性形成結(jié)論,其審計過程也包括命題分解和命題驗證兩個邏輯過程,基本情況如圖1所示。

財務(wù)報告內(nèi)部控制審計的命題分解包括三個邏輯步驟。第一,確定審計主題和審計總目標(biāo),很顯然,審計主題是財務(wù)報告內(nèi)部控制,審計總目標(biāo)是內(nèi)部控制健全性。第二,將財務(wù)報告內(nèi)部控制分解為審計標(biāo)的,并將內(nèi)部控制健全性分解為審計命題(也就是具體審計目標(biāo)),同時,將這些審計命題落實到審計標(biāo)的,財務(wù)報告內(nèi)部控制能分解的審計標(biāo)的及相應(yīng)的審計命題如表3所示[ 11 ]。第三,根據(jù)審計標(biāo)的及其相應(yīng)的審計命題,確定審計事項清單,每個審計標(biāo)的的每個審計命題形成一個審計事項,所以,財務(wù)報告內(nèi)部控制的審計事項是一個體系,這個體系也就是需要驗證的事項體系。

財務(wù)報告內(nèi)部控制審計的命題驗證包括五個邏輯步驟。步驟一,按“從上到下”的系統(tǒng)方法對財務(wù)報告內(nèi)部控制審計事項體系進(jìn)行風(fēng)險評估,確定不同審計事項的風(fēng)險狀況,并在此基礎(chǔ)上確定重要業(yè)務(wù)領(lǐng)域和關(guān)鍵控制;步驟二,根據(jù)風(fēng)險評估結(jié)果,確定風(fēng)險應(yīng)對策略,并編制審計方案,實施這個審計方案,獲取每個審計事項的審計證據(jù);步驟三,根據(jù)審計證據(jù),對每個審計事項形成結(jié)論;步驟四,根據(jù)審計事項的結(jié)論,推斷審計標(biāo)的的結(jié)論;步驟五,根據(jù)審計標(biāo)的的結(jié)論,推斷審計主題及審計總目標(biāo)的結(jié)論[ 11 ]。

3.命題論證型取證模式用于政府部門財務(wù)報告整合審計

以上按政府部門財務(wù)報告中的財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計分別實施的方式討論了命題論證型取證模式的應(yīng)用,然而,為了提高審計效率,通常將財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計以整合的方式來實施,此時,如何應(yīng)用命題論證型取證模式呢?

從命題分解過程來說,整合審計模式下,仍然需要按財務(wù)信息及其審計總目標(biāo)、財務(wù)報告內(nèi)部控制及其審計總目標(biāo)來進(jìn)行命題分解,最終形成各自的審計事項清單,所以,整合審計并不改變命題分解過程。

從命題驗證過程來說:第一,風(fēng)險評估,仍然要區(qū)分財務(wù)信息審計事項和財務(wù)報告內(nèi)部控制審計事項進(jìn)行風(fēng)險評估,確定重點審計領(lǐng)域;第二,從風(fēng)險應(yīng)對來說,由于財務(wù)信息和財務(wù)報告內(nèi)部控制的審計事項不同,審計風(fēng)險也可能不同,因此,風(fēng)險應(yīng)對策略也需要分別制定,在此基礎(chǔ)上,按財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計分別制定各個審計方案,但是,各個審計方案中可能存在重復(fù)的審計程序,因此,需要將財務(wù)信息審計方案和財務(wù)報告內(nèi)部控制審計方案予以合并,刪除重復(fù)的審計程序,得到可執(zhí)行的審計方案(也就是刪除重復(fù)審計程序之后的審計程序),執(zhí)行這個審計方案,得到關(guān)于財務(wù)信息審計事項和財務(wù)報告內(nèi)部控制審計事項的審計證據(jù);第三,根據(jù)審計證據(jù),形成關(guān)于財務(wù)信息審計事項和財務(wù)報告內(nèi)部控制審計事項的結(jié)論;第四,根據(jù)財務(wù)信息審計事項和財務(wù)報告內(nèi)部控制審計事項的審計結(jié)論,形成關(guān)于財務(wù)信息審計標(biāo)的和財務(wù)報告內(nèi)部控制審計標(biāo)的的審計結(jié)論;第五,財務(wù)信息審計標(biāo)的和財務(wù)報告內(nèi)部控制審計標(biāo)的的審計結(jié)論,形成關(guān)于財務(wù)信息和內(nèi)部控制的審計結(jié)論。從上述命題驗證過程來看,關(guān)鍵是合并財務(wù)信息審計方案和財務(wù)報告內(nèi)部控制審計方案,得到可執(zhí)行的審計方案。

(四)政府部門財務(wù)報告審計的事實發(fā)現(xiàn)型取證模式

在政府部門財務(wù)報告審計中,事實發(fā)現(xiàn)型取證模式可以分別用于財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計,也可以用于整合審計中,下面分別闡釋。

1.事實發(fā)現(xiàn)型取證模式用于政府部門財務(wù)報告審計中的財務(wù)信息審計

政府部門財務(wù)報告審計中的財務(wù)信息審計,如果選擇有限保證業(yè)務(wù)類型,則通常要采用事實發(fā)現(xiàn)型取證模式,在這種模式下,財務(wù)信息審計的核心問題是尋找和報告財務(wù)信息中的錯報,并不對財務(wù)信息的真實性發(fā)表整體性意見,審計的基本過程如圖2所示。

圖2所示的審計過程包括三個邏輯過程,一是數(shù)據(jù)分析,二是疑點核實,三是結(jié)果匯總。數(shù)據(jù)分析就是通過大數(shù)據(jù)技術(shù)等數(shù)據(jù)分析技術(shù)對政府部門財務(wù)報告中的財務(wù)數(shù)據(jù)及相關(guān)數(shù)據(jù)進(jìn)行分析,以發(fā)現(xiàn)財務(wù)數(shù)據(jù)錯報疑點或數(shù)據(jù)錯報。通常又分為兩個層級,一是總體分析,二是具體分析。總體分析的目的是確定可能發(fā)生財務(wù)數(shù)據(jù)錯報的重點領(lǐng)域,而具體分析則是發(fā)現(xiàn)具體的財務(wù)數(shù)據(jù)錯報疑點或財務(wù)數(shù)據(jù)錯報。疑點核實是對具體分析發(fā)現(xiàn)的疑點實施進(jìn)一步的審計程序,以核實發(fā)現(xiàn)的疑點是否真的就是財務(wù)信息錯報,通常采用命題論證型取證模式中的細(xì)節(jié)測試的技術(shù)方法,所以,這個階段也可以稱為細(xì)節(jié)測試或?qū)嵸|(zhì)性程序。結(jié)果匯總,就是將數(shù)據(jù)分析和細(xì)節(jié)測試發(fā)現(xiàn)的財務(wù)信息錯報歸類匯總,并判斷其對財務(wù)報表整體事實性的影響,如果足以影響整體真實性,則可以形成否定性意見,如果不足以影響財務(wù)報表的整體真實性,則只報告審計發(fā)現(xiàn)的錯報,并不對總體形成結(jié)論或意見[ 11-12 ]。

2.事實發(fā)現(xiàn)型取證模式用于政府部門財務(wù)報告內(nèi)部控制審計

政府部門財務(wù)報告內(nèi)部控制審計,如果選擇有限保證業(yè)務(wù)類型,則通常要采用事實發(fā)現(xiàn)型取證模式,在這種模式下,內(nèi)部控制審計的核心問題是尋找和報告內(nèi)部控制缺陷,并不對財務(wù)報告內(nèi)部控制整體有效性發(fā)表意見,審計的基本過程如圖3所示。

圖3所示的內(nèi)部控制審計過程包括三個邏輯過程:(1)確定政府部門財務(wù)報告內(nèi)部控制審計的重點領(lǐng)域,通常來說,在命題論證型取證模式下,會采用“從上到下”的系統(tǒng)方法來評估風(fēng)險,而在事實發(fā)現(xiàn)型取證模式中,主要憑經(jīng)驗來確定內(nèi)部控制審計的重點領(lǐng)域。一般來說,調(diào)整事項及政府部門合并報表編制過程的相關(guān)內(nèi)部控制是重點領(lǐng)域,重要經(jīng)濟業(yè)務(wù)相關(guān)的財務(wù)報告內(nèi)部控制是重點領(lǐng)域,涉及主觀判斷較多的領(lǐng)域是重點領(lǐng)域。以前審計或?qū)ζ渌愃茊挝坏膶徲嬛邪l(fā)現(xiàn)問題較多的領(lǐng)域是重點領(lǐng)域。(2)控制測試,對于選定的重點領(lǐng)域?qū)嵤┛刂茰y試,這里的內(nèi)部控制測試與命題論證型取證模式還是存在差異的,事實發(fā)現(xiàn)型取證模式下,控制測試的關(guān)鍵是尋找所測試內(nèi)部控制所存在的問題,并不要對所測試的內(nèi)部控制是否有效形成結(jié)論,而命題論證型取證模式的控制測試是要對所測試的內(nèi)部控制是否有效形成結(jié)論的。基于發(fā)現(xiàn)內(nèi)部控制缺陷的控制測試,其主要的技術(shù)方法還是審閱、詢問、觀察、重新執(zhí)行等,但是,在電子數(shù)據(jù)環(huán)境下,內(nèi)部控制執(zhí)行有可跟蹤的痕跡,因此,對電子數(shù)據(jù)的相互核對(屬于電子數(shù)據(jù)環(huán)境下的審閱法)成為主要的技術(shù)。(3)匯總審計結(jié)果,根據(jù)前兩個步驟的工作,將發(fā)現(xiàn)的內(nèi)部控制缺陷進(jìn)行歸納,如果已經(jīng)發(fā)現(xiàn)重大缺陷,則可以直接認(rèn)定內(nèi)部控制整體無效[ 11,13 ]。

3.事實發(fā)現(xiàn)型取證模式用于政府部門財務(wù)報告整合審計

政府部門財務(wù)報告中的財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計是密切關(guān)聯(lián)的,通常需要以整合方式來組織實施,命題論證型取證模式下是如此,事實發(fā)現(xiàn)型取證模式下也要求如此。事實發(fā)現(xiàn)型取證模式下,政府部門財務(wù)報告中的財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計的整合體現(xiàn)在兩個方面:第一,如果兩種審計涉及相同的審計程序,則該審計程序只實施一次,獲取的審計證據(jù)用于兩種審計;第二,財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計相互提供信息,財務(wù)信息審計中如果發(fā)現(xiàn)了財務(wù)信息錯報,則內(nèi)部控制審計需要將該環(huán)節(jié)作為重點,同樣,內(nèi)部控制審計中如果發(fā)現(xiàn)了某環(huán)節(jié)或某領(lǐng)域的內(nèi)部控制缺陷,則財務(wù)信息審計也要將該環(huán)節(jié)或該領(lǐng)域相關(guān)的財務(wù)信息作為重點領(lǐng)域。

四、結(jié)論和啟示

政府部門財務(wù)報告審計制度是政府財務(wù)報告制度的重要內(nèi)容,而審計取證模式則是這個審計制度的核心內(nèi)容之一,本文以經(jīng)典審計理論為基礎(chǔ),分析命題論證型取證模式和事實發(fā)現(xiàn)型取證模式在政府部門財務(wù)報告審計中的應(yīng)用,提出一個關(guān)于政府財務(wù)報告審計取證模式的理論框架。

政府部門財務(wù)報告中的財務(wù)信息審計和財務(wù)報告內(nèi)部控制審計,都可以選擇合理保證審計業(yè)務(wù)類型,與此相適應(yīng),需要采取命題論證型取證模式;也可以選擇有限保證審計業(yè)務(wù),與此相適應(yīng),需要采取事實發(fā)現(xiàn)型取證模式。

政府部門財務(wù)報告審計中的財務(wù)信息審計,如果采用命題論證型取證模式,則能對財務(wù)信息整體是否真實形成結(jié)論,審計過程由命題分解和命題驗證兩個過程組成,財務(wù)信息的命題分解過程由三個邏輯步驟組成,命題驗證過程由五個邏輯步驟組成;財務(wù)信息審計如果選擇有限保證業(yè)務(wù)類型,則通常要采用事實發(fā)現(xiàn)型取證模式,在這種模式下,核心問題是尋找和報告財務(wù)信息中的錯報,并不對財務(wù)信息的真實性發(fā)表整體性意見,審計過程包括數(shù)據(jù)分析、疑點核實和結(jié)果匯總。

財務(wù)報告內(nèi)部控制審計如果采用命題論證型取證模式,則能對內(nèi)部控制整體有效性形成結(jié)論,其審計過程也包括命題分解和命題論證兩個邏輯過程,命題分解由三個邏輯步驟組成,命題驗證由五個邏輯步驟組成;內(nèi)部控制審計如果選擇有限保證業(yè)務(wù)類型,則通常要采用事實發(fā)現(xiàn)型取證模式,在這種模式下,核心問題是尋找和報告內(nèi)部控制缺陷,并不對財務(wù)報告內(nèi)部控制整體有效性發(fā)表意見,審計過程包括確定財務(wù)報告內(nèi)部控制審計的重點領(lǐng)域、控制測試和匯總審計結(jié)果。

本文的研究啟示我們,政府部門財務(wù)報告審計取證模式是一個具有內(nèi)在邏輯的體系,如果不正確地認(rèn)知不同的取證模式及在不同的審計業(yè)務(wù)中的應(yīng)用,可能導(dǎo)致審計取證模式的錯誤選擇,進(jìn)而影響審計效率效果。因此,本文的研究再次表明,科學(xué)的審計制度建構(gòu)要以正確的理論認(rèn)知為基礎(chǔ),“理論自信是制度自信的基礎(chǔ)”。

【參考文獻(xiàn)】

[1] 房巧玲,田世寧.美國、澳大利亞政府綜合財務(wù)報告審計實踐的發(fā)展與比較[J].會計之友,2018(10):6-12.

[2] 劉冠亞.我國政府財務(wù)報告審計制度研究[D].中國財政科學(xué)研究院博士學(xué)位論文,2018.

[3] 周曙光,陳志斌.國家治理視域下政府財務(wù)報告審計的機制構(gòu)建[J].會計與經(jīng)濟研究,2019(11):19-30.

[4] 周曙光,陳志斌.政府財務(wù)報告審計與企業(yè)財務(wù)報表審計比較研究[J].財務(wù)與會計,2020(3):41-44.

[5] 鄭石橋.審計主題、審計取證模式和審計意見[J].會計之友,2015(6):125-133.

[6] 鄭石橋.審計理論研究:基礎(chǔ)理論視角[M].北京:中國人民大學(xué)出版社,2016.

[7] 鄭石橋.政府審計取證模式:理論框架和例證分析[J].會計之友,2015(22):123-128.

[8] 鄭石橋.基于審計主題的審計實施框架研究[J].新疆財經(jīng)大學(xué)學(xué)報,2018(3):44-55.

[9] 裴育,鄭石橋.電子數(shù)據(jù)審計的技術(shù)屬性和邏輯過程:一個理論分析框架[J].江蘇社會科學(xué),2016(6):37-44.

[10] 中國注冊會計師協(xié)會.審計(2020全國注冊會計師統(tǒng)一考試輔導(dǎo)教材)[M].北京:中國財政經(jīng)濟出版社,2020:12-14.

[11] 鄭石橋.電子數(shù)據(jù)審計分析的內(nèi)容:一個理論框架[J].財會通訊,2020(15):1-8.

[12] 鄭石橋,張道潘.行為審計取證模式論:行為主題、取證模式和審計意見類型[J].會計之友,2016(13):119-124.

[13] 李媛媛,鄭石橋.內(nèi)部控制鑒證取證模式:邏輯框架和例證分析[J].會計之友,2017(22):125-130.

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

數(shù)學(xué)年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會展(2014年4期)2014-11-27 07:46:46