家紡:低位低估還有利好刺激

2021-03-31 17:27:33韋順

股市動態分析 2021年6期

關鍵詞:銷售

韋順

市場最近連續回調,資金喜低厭高,低位低估的板塊持續被挖掘出來,連多年不見上漲的鋼鐵等都有連續上漲行情。家紡板塊的常規屬性不僅高分紅,而且估值便宜。看家紡的增長邏輯,短期在于銷售數據暴增,去年Q4地產銷售數據將拉動全年增長。長線在于渠道變革下,中小廠商逐漸退出,國內家紡滲透率提升。

銷售數據持續向好

從2020全年來看,我國限額以上服裝鞋帽、針紡織品社會零售總額受上半年突發疫情影響仍同比下滑6.6%,但結構上呈現逐月改善趨勢,四季度10-12月同比增速分別達到12.2%、4.6%、3.8%,均高于19年同期水平。按收入來算,家紡子板塊是服裝紡織中最先復蘇的行業之一,其中線上銷售是家紡大頭,線上渠道銷售從2020年5月份強勢復蘇,2020年下半年淘寶系全網銷售GMV同比增長50%左右,2021年1-2月繼續維持同比70%以上的高增長。

從電商高頻數據看,2021年1-2月,羅萊、水星、富安娜在淘系全網的銷售額同比增長93%、58%、510%,有望奠定2021年一季報業績開門紅。

今年再看遠一點,申萬宏源做線性回歸分析,家紡與商品房銷售面積同比增速存在較高的線性關系,簡單來講,就是家紡企業經營業績滯后商品房銷售數據2-3個季度。而2020年四季度住宅竣工同比增速轉增,住房銷售從2020年二季度表現亮眼,換言之,今年1季度后地產靚麗的銷售數據將傳導至家紡企業經營業績中。

渠道變革驅動市占率提升

家紡是個“典型的大行業小公司”產業,2019年收入規模約為2310億元,而國內龍頭羅萊生活家紡業務收入不到40億元,市占率不到2%。第二、第三名的富安娜和夢潔規模就更小了。家紡行業因下游房地產行業景氣度下行,整體增速不一定會快,甚至未來可能還下降,但里面龍頭企業卻可以享受市占率提升紅利,主因在于渠道變革能有效清退中小企業。

2012年之前家紡行業是粗放式發展,具體表現為跑馬圈地,擴張線下。羅萊、富安娜、夢潔在2009-2010年成功上市,均大比例使用IPO募資投入營銷網絡建設,結合自營與加盟模式快速拓展連鎖專賣店,擴張以街邊店為主的線下渠道,大舉開店推動營收規模成倍增長。

但前期粗放式線下擴張,導致行業渠道庫存危機最終在2012年顯現,各大品牌加大渠道庫存清理力度,規模增長階段性失速。

與此同時,家紡龍頭逐步發展電商,推進線上線下融合。到2017年家紡品牌電商收入占比已基本達到20-40%,電商渠道高增推動行業重回補庫存。

而線下渠道也在變遷,以前是以傳統百貨渠道為主,現在是購物中心為主,相較于傳統百貨渠道,大型購物中心有更高的租金和入駐門檻,導致部分中小公司由于品牌辨識低、坪效差而逐步退出線下渠道競爭,零售業態的更新升級最終導致家紡品牌數量減少。相較之下,家紡龍頭憑借其高效運營能力和高品牌辨識度,無論在購物中心、還是百貨商場都擁有比中小品牌更大的發展空間。

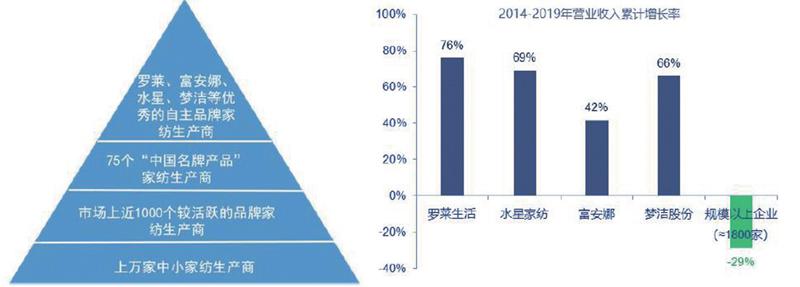

直觀數據看,2014年-2019年營收累計增長率中,上市4家家紡企業,除了富安娜稍微差點(增速為42%),其他均達到50%以上,羅萊甚至高達76%,而國內同期規模以上家紡企業數量從1809家減少至1790家,雖然下降幅度小,但存活的這些家紡企業處境日子并不好過,1790家規模以上家紡企業,同期收入下滑29%(見圖一),更別提剩余的上萬家小作坊企業,處境只會越來越難,數據對比,高下立判。

估值低位高分紅

作為地產行業的附屬產業,家紡行業看起來并不誘人,經常不受市場待見。但這掩蓋不了家紡行業高分紅和低估值的特點,這在當下市場殺估值背景下顯得尤為珍貴。

得益于主營業務盈利及現金流表現優異,家紡龍頭的股利支付率持續高位。2019年,富安娜、水星家紡、羅萊生活分紅(含回購)金額達到6.2億元、3.0億元、4.2億元,股息率(含回購)達到9.6%、6.6%、5.3%,高分紅屬性日益顯現。

同時,站在當前時點看,家紡板塊及龍頭公司PE均處于歷史低位。家紡(申萬)指數PE(TTM)在2016-2018上半年一度在25-30倍區間運行,此后因社交電商渠道,估值一路下殺,當前仍處于約18倍的歷史底部區域。相比之下,同樣是作為地產關聯行業,家居和家電板塊的估值卻遠高于家紡,且已經上漲過一大波。在基本面景氣的情況下,板塊估值再下臺階的空間很小。

標的上看,A股出名的家紡公司有羅萊生活、富安娜、夢潔股份、水星家紡,還有去年9月新上市了一家眾望布藝。我們比較看好的是羅萊和富安娜兩個龍頭企業,其中羅萊連續15 年市占率第一,它的中高端品牌壁壘突出,線上占比仍有較大提升空間,旗下還有萊克星頓品牌,受益于美國豪宅市場火爆,業績貢獻有望釋放。

富安娜聚焦的是藝術家紡,產品具備高附加值,毛利率遠超同行,各項財務數據都不差。之前搞定制家具,卻一直沒有成功,如果能回歸家紡,把主業做大做好,也是一只不錯的長線標的。

圖一:2014-2019年營業收入累計增長率

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00