電動汽車充電設施現狀及發展趨勢

2021-04-02 12:07:35朱東友鄧云嵩鄧海文邵杰

時代汽車 2021年4期

關鍵詞:發展趨勢

朱東友 鄧云嵩 鄧海文 邵杰

摘 要:利用可再生能源已成為了世界的重點。電動汽車由于低碳環保,是汽車產業的的未來發展趨勢。與電動汽車配套的充電設施必須與之保持同步,電動汽車的發展才能不受制約。為此,本論文重點研究了電動汽車充電設施的現狀和未來的發展趨勢。

關鍵詞:電動汽車 充電設施 發展趨勢

Current Situation and Development Trend of EV Charging Facilities

Zhu Dongyou Deng Yunsong Deng Haiwen Shao Jie

Abstract:The use of renewable energy has become the focus of the world. Electric vehicles are the future development trend of the automobile industry due to their low carbon and environmental protection. The charging facilities that accompany EVs must keep pace with them so that the development of EVs will not be restricted. Therefore, this paper focuses on the current situation and future development trend of EV charging facilities.

Key words:electric vehicles, charging facilities, development trends

1 引言

隨著我國電動汽車持續的政策支持,目前我國的電動汽車產業已進入了高速發展的新階段。在電動汽車保持持續上漲的同時,充電問題成為了制約其發展的關鍵因素。充電基礎設施行業的發展是新能源電動汽車發展的基本保障,自2015年國務院發布《國務院辦公廳關于加快新能源汽車充電基礎設施建設的指導意見》以來,中央及各個地區積極推出各項政策,大力扶持和引導充電基礎設施產業的快速發展。然而,由于充電設施的建設及運營有跨行業、跨領域的產業屬性,目前發展過程中還存在著許多難點和痛點,本文即針對國內充電設施目前的現狀進行研究分析,并對其未來的發展趨勢進行預測。

2 充電設施運營企業發展多樣化

2.1 運營模式分化

第一種模式是包括充電樁生產、運營平臺開發維護、充電樁建設、運營售后維護在內的所有業務全部由一家大企業完成,其旗下的多個企業在各自擅長的領域發揮作用。比如國家電網、南方電網等,他們只負責充電樁建設和運營售后維護,充電樁開發、運營平臺建設等則交由其二級供應商來負責。這樣的優勢在于各個企業可在各自技術領域發揮優勢作用。國家電網、南方電網等大企業則能夠與政府緊密合作,在充電需求較大的地方快速拿地并獲取到建設充電樁運營的資質。這類企業有另外一個優勢就是擁有雄厚的資本,可以應付前期較大的資金投入和較長的投資回報周期。

第二種模式是企業負責產品研發、運營平臺開發、設備生產與建樁運營。這類企業不僅有很強的核心技術、雄厚的資金支持,在各地申請拿地批準建樁運營的經驗也較豐富,比如星星充電、特來電等。除了上述兩類企業,其他的企業受制于核心技術能力或是運營規模,無法成為全國性的充電生產運營企業,僅在某地區或者省份發展。

2.2 建樁類型分化

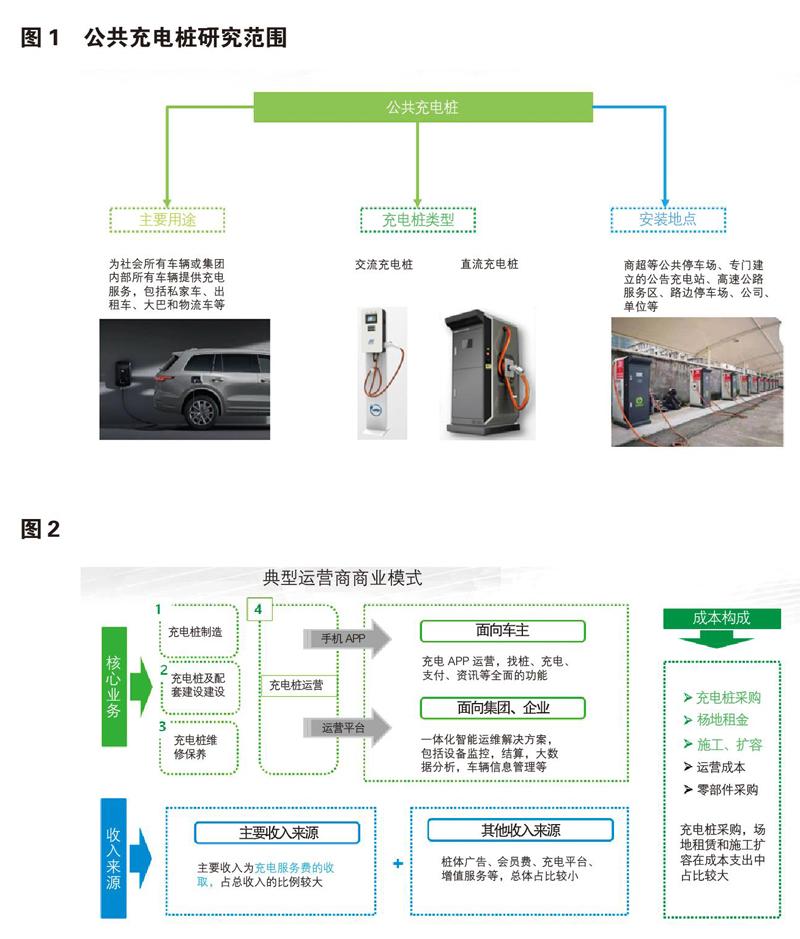

作為充電設施運營企業,為了更快的實現盈利,更愿意建設大功率的充電設施,比如15kW雙槍交流充電樁、80kW或者120kW的雙槍直流充電樁。由于是大功率的充電設施,在基建設計時需要考慮未來基礎設施升級所帶來的功率增加、電纜線徑選擇以及線路布局等(圖1)。

3 國內電動汽車充電方案

國內主流的電動汽車主要的充電方式為交流慢充為主,直流快充為輔。特別是部分A0級和A00級純電動汽車,為了實現整車降本,同時考慮到主要為短途行駛,這部分汽車只保留交流充電接口,取消直流充電接口。只有一些電池電量較大,出行線路比較固定的運營車輛才會考慮保留直流充電接口。對于保留直流充電接口的車輛,車企為了避免用戶在使用車輛充電時沒有直流充電樁資源的尷尬局面,大部分會考慮配置便攜式小功率直流充電機,為用戶應急充電使用。便攜式小功率直流充電機的供電電源可以是220V交流市電,故在實現整車降低成本的同時,還可以實現減重提升同等電量下的續航里程,是未來車企發展的重要方向。

4 充電設施發展遇到的困境

新能源汽車用戶在充電設施安裝及使用過程中面臨痛點較多,集中為無固定車位、小區/單位配電系統不完善、小區物業協調困難、車主申請安裝充電設備手續繁瑣。充電難點主要集中在找充電樁困難、傳統燃油車占用新能源車停車位、充電樁故障率高、停車費較貴、充電樁不兼容、充電APP不兼容等,這些問題導致了部分電動汽車潛在客戶的流失。對于充電設施運營商目前遇到的主要問題有以下幾點。

4.1 運營商收入來源較單一,現有商業模式仍需完善

由于充電樁行業發展較晚,商業盈利模式較為單一,充電服務費的收取仍然為其主要盈利來源。由于其核心業務需要與電池BMS、整車車企等高度配合,并且同時面向車主和車企,因此各路資源的開發及整合能力成為開展核心業務的關鍵,重資產的經營也使得壓縮成本成為關鍵。目前,企業正在探索充電樁充電服務+增值服務的模式以提供盈利;由于充電樁為車輛網的重要入口,以大數據為基礎增值服務可為整車車企、出行公司等提供較高的商業價值,因此為頭部企業重點關注的探索方向(圖2)。

4.2 盈利能力有待提升,提升盈利率可顯著縮短投資回報周期

充電樁運營商盈利能力較弱已成為行業共識,目前僅極少數充電樁運營商在財務報告中顯示開始盈利。公共充電樁的盈利能力取決于單樁利用率和充電服務費兩大因素,目前運營商的收入絕大多數來源于服務費的收取,模式較為單一。而激烈的競爭和用戶對充電費用較為敏感導致服務費短時間難以上升,因此單樁利用率成為目前運營商盈利的重中之重。經測算,若充電樁的充電服務費平均為0.5元的情況下,利用率提升2.5%可以顯著縮短兩年的動態投資回報周期,而更加合理的選址布局和加大直流樁的投建為提升利用率的關鍵所在。

5 充電設施運營領域的發展前景

目前,國內一些廠商既是充電設備制造商,也是充電設施運營商,如珠海泰坦能源科技股份有限公司、青島特銳德電氣股份有限公司等;另外一些電力企業則僅僅作為充電設施運營商,不自己生產充電設備而是通過采購的形式進行運營,比如國家電網、南方電網等;最后一部分廠商既是充電設施運營商也是運營方案的解決商,如深圳充電網科技有限公司。由于各個廠商之間設備及運營領域商業模式差別大,設備生產的企業基本上已實現盈利,運營的企業平均仍需5-7年才能回收成本,為了縮短成本回收時間,亟待探索多元的盈利模式。

由于充電設備的領域廠商較多,且充電設備大多是都是依照國標生產的零件,所以充電設備領域已成為紅海,部分原來僅是充電設備生產商的公司逐漸開始向下游運營領域延伸,充電設備商由于發展較早,進入門檻較低,利潤空間有限、存在同質化現象嚴重,故開始向充電設施運營布局,并開始積極探索多元的盈利模式,已達到回收設施運營成本。區別與傳統的運營模式——主要依靠收取充電服務費的方式,如今,充電服務費+個別增值服務費和充電服務費+充電APP運營費用也成為盈利的主流模式。其中充電服務費+個人增值服務費的意思是依靠收取充電服務費和新能源汽車租賃、車位經營、新能源汽車銷售等組成的個別增值服務;充電APP運營主要是指大量的用戶的充電數據形成的汽車大數據費用。

6 結語

新能源汽車的發展,離不開充電設施的發展。目前,國內充電設施運營領域尚處于一片藍海,產業鏈各環節正紛紛搶占這塊蛋糕,然而,各大廠商的之間的產品差異巨大,難以兼容,設備利用率不高。只有規范市場充電設施,統一接口,統一管理,才能進一步推動新能源汽車的發展。

基金項目:廣西創新驅動發展專項資金資助項目(桂科AA18242039);柳州市科學研究與技術開發計劃資助項目(2019AD10202)

參考文獻:

[1]田延俊.新能源電動汽車充電設施的建設與運營模式探討[J].現代經濟信息,2018(23):338.

[2]崔繼慧.電動汽車充電設施與發展現狀研究[J].科技與創新,2019(15):72-73+75.

[3]伍福平,王小軍,袁泉,王皓,劉玥瑋.電動汽車充電設施的現狀與問題分析[J].科學技術創新,2018(32):195-196.

[4]李思妍.電動汽車充電設施現狀思考[J].科技風,2018(14):11+13.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:10:09

現代經濟信息(2016年19期)2016-10-20 15:51:16

現代經濟信息(2016年19期)2016-10-20 15:26:02

中國科技博覽(2016年19期)2016-10-19 13:03:52

中國科技博覽(2016年18期)2016-10-19 09:22:46

中國市場(2016年35期)2016-10-19 01:55:52

商場現代化(2016年22期)2016-10-18 20:54:08

科學與財富(2016年28期)2016-10-14 20:02:56

科學與財富(2016年28期)2016-10-14 19:52:27

科學與財富(2016年28期)2016-10-14 19:36:54