雙重差分模型研究

2021-04-08 14:51:24王小語林冬冬

中國管理信息化 2021年2期

王小語 林冬冬

[摘 要]應(yīng)用雙重差分模型(difference-in-difference,DID)可以很好地解決樣本自選擇帶來的內(nèi)生性問題,近年來普遍被用于某一項(xiàng)公共政策或項(xiàng)目實(shí)施效果的定量評估,在計(jì)量經(jīng)濟(jì)學(xué)領(lǐng)域以及社會學(xué)領(lǐng)域被廣泛應(yīng)用。文章通過梳理雙重差分法的發(fā)展歷史,分析了該方法的構(gòu)建原理,并通過實(shí)例研究闡明了該方法的應(yīng)用以及應(yīng)用中出現(xiàn)的問題,以期規(guī)范實(shí)證論文中雙重差分方法的應(yīng)用,提高研究結(jié)論的可信度,發(fā)揮經(jīng)濟(jì)研究對實(shí)踐的指導(dǎo)意義。

[關(guān)鍵詞]雙重差分模型;政策評價(jià);內(nèi)生性

0? ? ?引 言

雙重差分模型(difference-in-difference,DID)是近年來被廣泛應(yīng)用的一種定量的研究方法,可以很好地解決樣本自選擇帶來的內(nèi)生性問題,特別適用于衡量某項(xiàng)政策出臺后產(chǎn)生的邊際效應(yīng)。由于上述優(yōu)勢,雙重差分模型被廣泛應(yīng)用于某一項(xiàng)公共政策或項(xiàng)目實(shí)施效果的定量評估,且取得了一系列的研究成果。但是,隨著方法模型被廣泛應(yīng)用,產(chǎn)生了應(yīng)用不規(guī)范等一系列問題,削弱了研究結(jié)論的可靠性,影響了雙重差分模型的長遠(yuǎn)發(fā)展,需要進(jìn)一步梳理雙重差分模型的發(fā)展歷史以及原理,以更好地規(guī)范實(shí)證研究中方法的應(yīng)用,進(jìn)一步提高管理的科學(xué)性。

1? ? ?雙重差分方法的發(fā)展歷史

1.1? ?國內(nèi)國外的首次應(yīng)用

1985年,兩位普林斯頓大學(xué)的學(xué)者在項(xiàng)目評價(jià)相關(guān)論文中首次應(yīng)用了雙重差分模型,為以后雙重差分模型在計(jì)量經(jīng)濟(jì)學(xué)領(lǐng)域以及社會學(xué)領(lǐng)域的應(yīng)用奠定了基礎(chǔ)。在此后的國外研究中,雙重差分模型被廣泛應(yīng)用于西方各項(xiàng)政策實(shí)施效果的評價(jià)。

我國首次應(yīng)用雙重差分模型對政策效果進(jìn)行定量評價(jià)的文獻(xiàn)是2005年學(xué)者周黎安、陳燁發(fā)表的《中國農(nóng)村稅費(fèi)改革的政策效果:基于雙重差分模型的估計(jì)》一文,該文通過對全國縣級市的數(shù)據(jù)進(jìn)行定量分析,對我國實(shí)施的農(nóng)村稅費(fèi)改革這一政策進(jìn)行了定量評價(jià),驗(yàn)證了這一政策的正面作用。此后,很多學(xué)者相繼應(yīng)用這種方法研究了我國如新所得稅法、營改增、滬港通等公共政策產(chǎn)生的經(jīng)濟(jì)影響。

1.2? ?國內(nèi)應(yīng)用研究概況

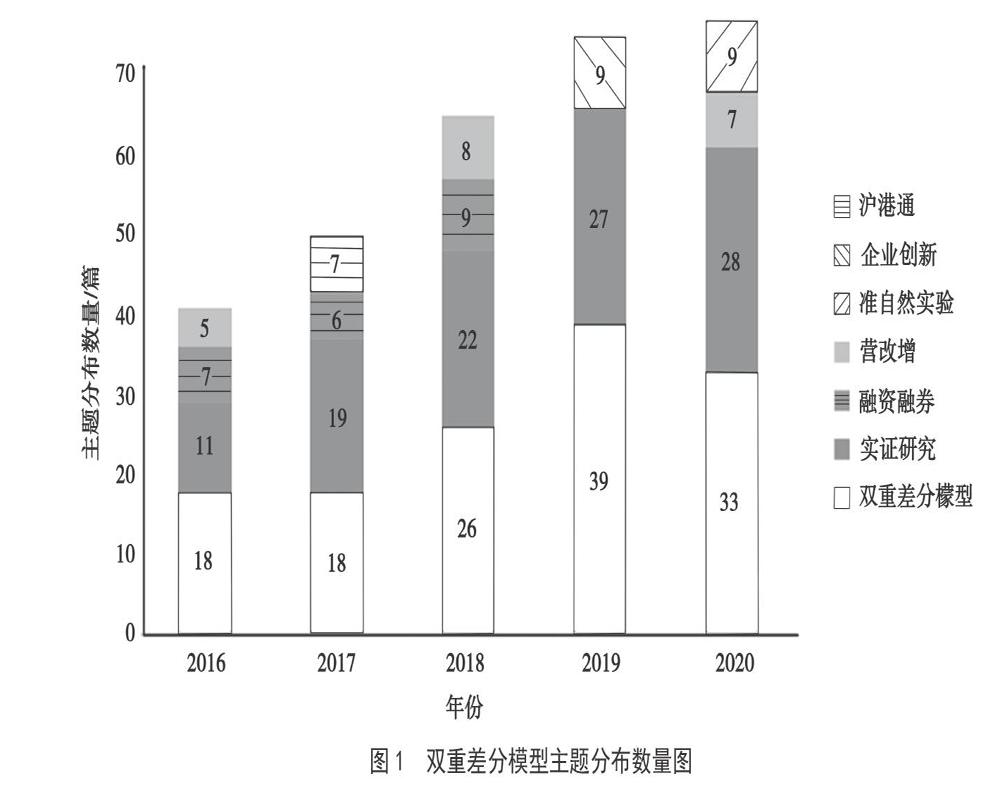

在知網(wǎng)以雙重差分模型為關(guān)鍵詞進(jìn)行檢索,共發(fā)現(xiàn)640篇學(xué)術(shù)期刊、301篇學(xué)位論文以及10次會議,近5年發(fā)表在期刊上的文獻(xiàn)數(shù)目如表1所示。

如表1所示,以雙重差分模型為關(guān)鍵詞的發(fā)文量逐年增加,說明在我國越來越多的人借助雙重差分模型進(jìn)行相關(guān)政策研究,并取得了一系列的研究成果。

另外,在相關(guān)主題的研究中發(fā)現(xiàn),雙重差分模型與實(shí)證研究的發(fā)文量最多,而經(jīng)濟(jì)領(lǐng)域的相關(guān)政策如營改增、滬港通等也成為相關(guān)研究熱點(diǎn)。具體主題分布如圖1所示。

2? ? ?雙重差分原理概述

2.1? ?使用假設(shè)

每一個模型的應(yīng)用都有自己嚴(yán)格的使用前提,而不是在任何情形下都可以隨意使用。在使用雙重差分模型時,必須滿足以下3個假設(shè):①實(shí)施實(shí)驗(yàn)組政策對且僅對實(shí)驗(yàn)組的相關(guān)因素產(chǎn)生影響,對對照組的相關(guān)因素不產(chǎn)生相關(guān)影響;②政策實(shí)施期間,外界的其他因素不發(fā)生改變,或者對實(shí)驗(yàn)組以及對照組產(chǎn)生相同的影響;③實(shí)驗(yàn)組與對照組中的關(guān)鍵因素在政策實(shí)施期間不發(fā)生改變,保持一定的穩(wěn)定性。只有研究的公共政策滿足了以上3個假定條件,才能保證實(shí)驗(yàn)組與對照組之間產(chǎn)生的差異由相關(guān)政策實(shí)施帶來,而不是由于其他因素導(dǎo)致的,在此基礎(chǔ)上采用雙重差分方法進(jìn)行定量研究,研究結(jié)果才更加可靠。

2.2? ?模型構(gòu)造

雙重差分模型的關(guān)鍵點(diǎn)在于如何構(gòu)造雙重差分估計(jì)量,目前一般采用比較個體橫截面的方法構(gòu)造雙重差分估計(jì)量模型,公式如下所示。

其中,d代表整個雙重差分模型的核心估計(jì)量,反映政策的純凈政策效果。Y的角標(biāo)treat和control分別代表個體橫截面的實(shí)驗(yàn)組和對照組,t0和t1分別代表時間截面的政策實(shí)施前與后。

3? ? ?雙重差分模型實(shí)際應(yīng)用——以企業(yè)所得稅改革為例

3.1? ?政策背景

2008年,我國實(shí)施了新的企業(yè)所得稅法,新企業(yè)所得稅法的實(shí)施使企業(yè)的稅負(fù)發(fā)生了一系列變化,部分企業(yè)的所得稅率從15%上升至法定稅率25%,部分企業(yè)的所得稅率從33%的稅率降至25%,一部分企業(yè)的所得稅率保持不變,為應(yīng)用雙重差分模型營造了準(zhǔn)自然實(shí)驗(yàn)的環(huán)境,天然將研究對象分為實(shí)驗(yàn)組以及對照組,可采用雙重差分模型研究這一政策帶來的實(shí)際效果。

3.2? ?雙重差分模型應(yīng)用

新企業(yè)所得稅法的實(shí)施帶來了一系列的經(jīng)濟(jì)后果,本文選取了企業(yè)的全要素生產(chǎn)率作為一個代表性指標(biāo)進(jìn)行研究,主要研究新企業(yè)所得稅法實(shí)施之后對企業(yè)全要素生產(chǎn)率帶來的影響。最初的想法是把新企業(yè)所得稅法實(shí)施后所得稅率降低的企業(yè)的全要素生產(chǎn)率與所得稅率不變的企業(yè)全要素生產(chǎn)率相比較,觀察企業(yè)全要素生產(chǎn)率的變化。但是這樣無法排除政策實(shí)施前企業(yè)本身原有的全要素生產(chǎn)率差異帶來的影響,即不能排除所得稅率改變企業(yè)全要素生產(chǎn)率本身就高于所得稅率沒有發(fā)生改變企業(yè)生產(chǎn)率的影響,需要再進(jìn)行一次差分,把企業(yè)所得稅稅率改變的企業(yè)生產(chǎn)率與未改變的相減,最后得到的才是真正的實(shí)施新企業(yè)所得稅法對企業(yè)全要素生產(chǎn)率的純凈影響。

其中,具體過程如下所示:Yit表示企業(yè)的全要素生產(chǎn)率;T=1表示所得稅率改革之后,T=0表示所得率改革之前;D=1表示所得稅率發(fā)生改變的企業(yè),D=0表示所得稅率未發(fā)生改變的企業(yè)。設(shè)置簡化模型如下所示。

3.3? ?存在的問題

正如前文所述,進(jìn)行雙重差分需要遵循嚴(yán)格的前提條件,其中最重要的一點(diǎn)是雙重差分模型要滿足的一個重要前提假設(shè),即實(shí)驗(yàn)組和對照組在政策實(shí)施之前具有相同的變化趨勢。基于此,有必要對兩組樣本在政策實(shí)施之前變量的變化趨勢(尤其是全要素生產(chǎn)率這一結(jié)局變量)是否存在顯著差異進(jìn)行檢驗(yàn),通常在實(shí)證研究中采用平行趨勢檢驗(yàn)的方法進(jìn)以檢驗(yàn)。如果各個變量的變化趨勢(尤其是解決變量)在政策實(shí)施之前不存在顯著性差異,那么,平行趨勢檢驗(yàn)就可以通過。影響企業(yè)全要素生產(chǎn)率的因素有很多,因此,在進(jìn)行雙重差分檢驗(yàn)之前,有必要先對企業(yè)的全要素生產(chǎn)率等變量進(jìn)行平行趨勢檢驗(yàn),如果平行趨勢檢驗(yàn)通過,那說明雙重差分模型具有適用性,進(jìn)而證明結(jié)論的可靠性。

4? ? ?結(jié) 語

雙重差分模型在國內(nèi)政策評估中已被廣泛運(yùn)用,尤其是在經(jīng)濟(jì)政策的實(shí)證評估領(lǐng)域發(fā)展迅速并取得了一系列的研究成果,但是隨著雙重差分模型的廣泛應(yīng)用,在模型應(yīng)用過程中出現(xiàn)了盲目追求方法復(fù)雜性而不注重方法本身適用性的情形。盲目運(yùn)用雙重差分模型,不僅會降低文章結(jié)論的可靠性,也不利于雙重差分模型長遠(yuǎn)發(fā)展。因此,在運(yùn)用雙重差分模型時要注重其假設(shè)條件,關(guān)注模型方法本身的原理以及適用條件,切實(shí)發(fā)揮雙重差分模型在政策評估中的重要作用。

主要參考文獻(xiàn)

[1]陳林,伍海軍.國內(nèi)雙重差分法的研究現(xiàn)狀與潛在問題[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2015(7):133-148.

[2]周黎安,陳燁.中國農(nóng)村稅費(fèi)改革的政策效果:基于雙重差分模型的估計(jì)[J].經(jīng)濟(jì)研究,2005(8):44-53.