小微企業融資條件指數體系構建研究

——以山西為例

2021-04-09 15:09:28范瑩

經營者 2021年4期

范瑩

(人民銀行太原中心支行 調查統計處,山西 太原 030001)

一、融資條件指數研究現狀概述

(一)國內外關于融資條件指數的研究

經濟合作與發展組織發布《中小企業融資打分板》作為組織內成員共同遵循的一套中小企業融資信息檢測系統,能夠幫助組織內成員了解中小企業融資現狀、特征及問題,對制定緩解中小企業融資困境政策有重要的輔助支撐作用;也有其他機構設立了反映中小企業融資條件的綜合指數,如IMF(國際貨幣基金組織)主要考察銀行存貸服務獲取和使用,歐央行根據企業主觀感受構建融資缺口指標,歐盟側重信貸、股權、信用卡和租賃四方面,美國市場機構則依據貸款申請、發放或償還過程中的單一數據構建指數。在我國,深圳市銀保監局、一些商業銀行及融360等互聯網借貸機構也進行了探索嘗試。

(二)本文構建方法研究

在信息論中,熵是對不確定性的一種度量。信息量越大,不確定性就越弱,熵也就越小;信息量越小,不確定性越強,熵也越大。根據熵的特性,可以用熵值判斷某個指標的離散程度,指標的離散程度越大,該指標對綜合評價的影響(權重)越大。

二、小微企業融資條件指標體系的構建

從供給方和需求方兩個層面出發,選取“融資難,融資貴,融資慢”和“貸款難,貸款貴,貸款慢”6個維度作為指標,構建小微企業融資供需評價指標體系。

(一)指數框架設計

1.基于融資需求方角度的指標選取(表1)

表1 基于需求方數據的融資指數構建指標體系

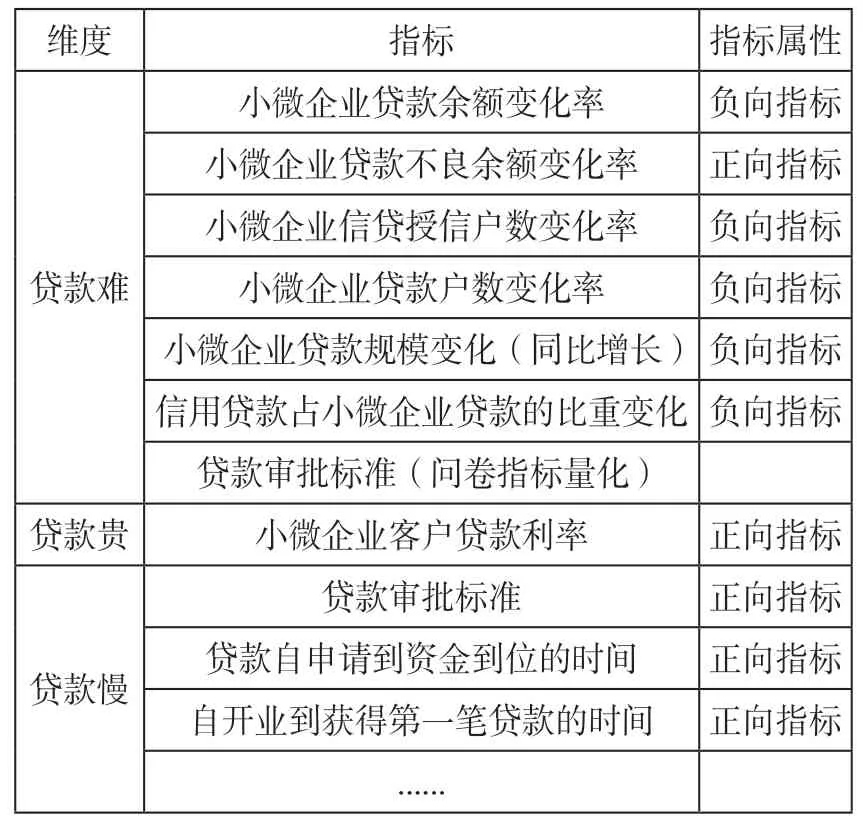

2.基于融資供給方數據的指標選取(表2)

表2 山西省金融機構關于小微企業融資情況指標體系

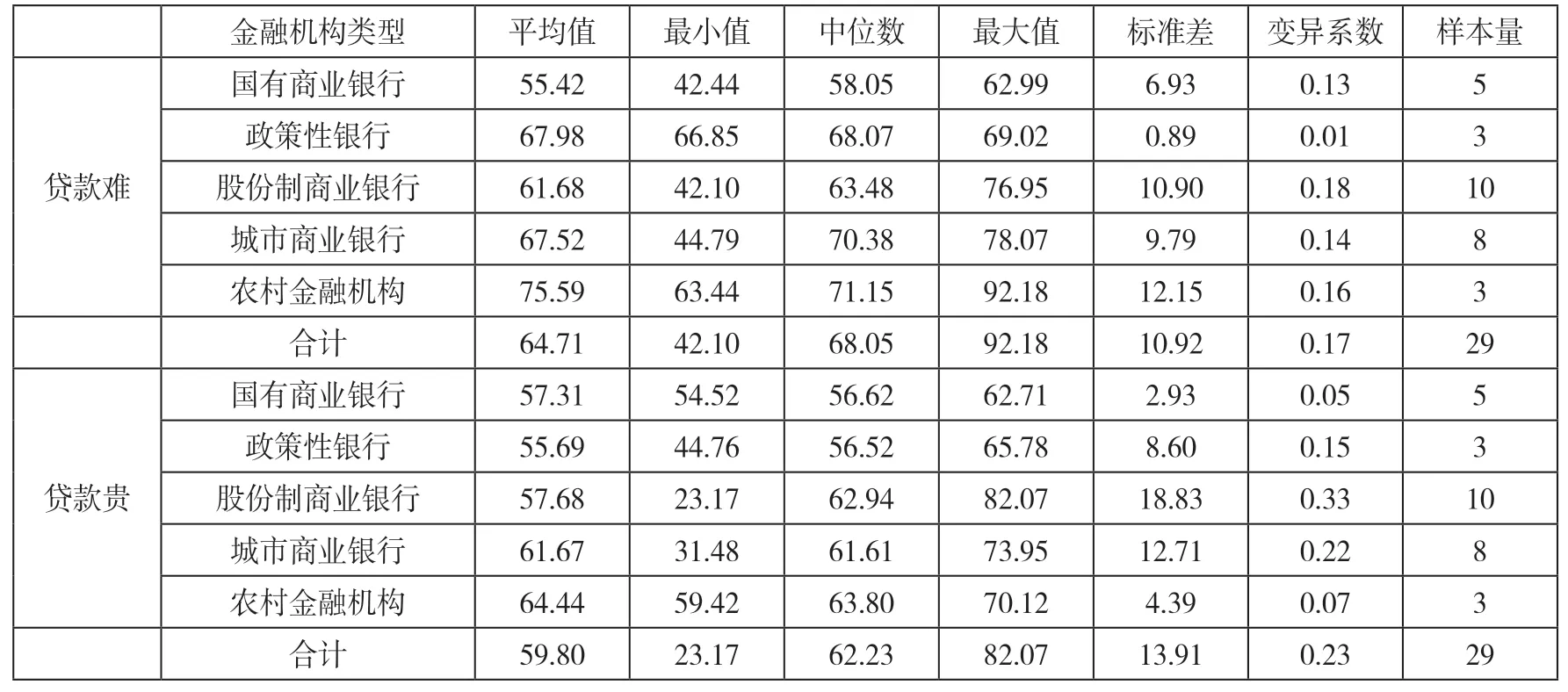

表3 “貸款難”“貸款貴”“貸款慢”指數值

(二)小微企業融資條件指數應用

1.融資需求方條件指數值對比

以“融資難,融資貴,融資慢”為體系,綜合評價山西省小微企業融資狀況。通過熵值法測算各企業融資綜合狀況后發現,融資難是企業面臨的主要問題,融資貴、融資慢次之。從“融資難”視角看,國有企業融資狀況相對較好,外資控股企業的融資狀況較差,集體和私人控股企業融資難的狀況相差不大;從行業角度看,電力、熱力、燃氣、水供應業和建筑業、居民服務、其他服務業“融資難”指數較低,融資狀況相對較好;農、林、牧、漁業和交通運輸、倉儲和郵政業以及信息傳輸、軟件和信息技術服務業“融資難”指數較高,融資情況較差;從區域角度看,呂梁、運城、長治小微企業“融資難”指數最高,融資難度較大,其他各區域“融資難”指數差距不大;從“融資貴”視角看,私營企業指數要高于集體企業和國有企業,分行業數據由于涉及樣本量較小,數據價值不大;從“融資慢”視角看,私人控股企業融資最慢。總體指數對比看,“融資貴”指數要高于“融資難”和“融資慢”。

2.融資供給方條件指數值對比(表3)

綜合看,從供給方分析,機構“貸款難”的問題大于“貸款貴”。從“貸款難”視角來看,小微企業在國有商業銀行、股份制商業銀行、城市商業銀行、政策性銀行以及農村金融機構貸款難度依次上升,小微企業向國有商業銀行貸款更容易一些;結合變異系數看,股份制銀行和城市商業銀行間存在同類型機構、不同銀行間貸款難度差異大的問題。

三、結語

山西省小微企業面臨的“融資難”問題要大于“融資貴”和“融資慢”的問題,且融資難度受區域差異性和行業差異性影響。從金融機構層面看,一方面,金融機構沒有發展小微業務的內在動力,銀行受利率因素影響,缺乏追求高收益、高風險資產的內生動力,在缺乏有效抵押物、信用基礎薄弱的情況下無法進行合理的風險定價;另一方面,外源性融資極易受金融條件松緊變化的影響,具有不穩定性和不確定性。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21