“惠民保”發展存在的問題及對策建議

2021-04-09 08:58:02廖妍雯河北經貿大學金融學院

上海保險 2021年3期

關鍵詞:產品

廖妍雯 河北經貿大學金融學院

當前,我國正大力推廣構建多層次醫療保險體系,商業健康保險作為居民健康水平的重要保障,在政策層面受到了高度關注。銀保監會發布的《健康保險管理辦法》中明確指出,健康保險是國家多層次醫療保障體系的重要組成部分,要堅持健康保險的保障屬性。2020 年10 月29 日發布的《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》(簡稱“十四五”規劃建議)中也提到,我國要加快構建多層次醫療保障體系,并強調了商業健康保險要發揮更深層次的醫療保障作用。但是,就目前情況來看,我國商業健康保險覆蓋率較低,特別是對于老年人口來說,商業健康保險的投保比率明顯不足。現有的商業健康保險的投保要求較為嚴格,保障對象主要集中于身體健康的年輕人口,且保險費用較高,無法滿足廣大居民的多層次健康保障需求。

“惠民保”正是在此背景下產生的,具有受眾群體廣泛、保險費用較低的特點。“惠民保”是第三方保險公司根據每個城市情況定制的與基本醫療保險銜接的商業健康保險。這種新型的商業健康保險憑借著價格惠民、承保門檻低、與基本醫療保險銜接等優勢在全國許多城市迅速推開,成為了近年來商業健康險市場上的“網紅”產品,打破了傳統商業健康保險的僵局。然而,在“惠民保”被迅速推廣的背后,還存在著許多問題值得我們深思。

一、“惠民保”的發展情況介紹

(一)“惠民保”的起源

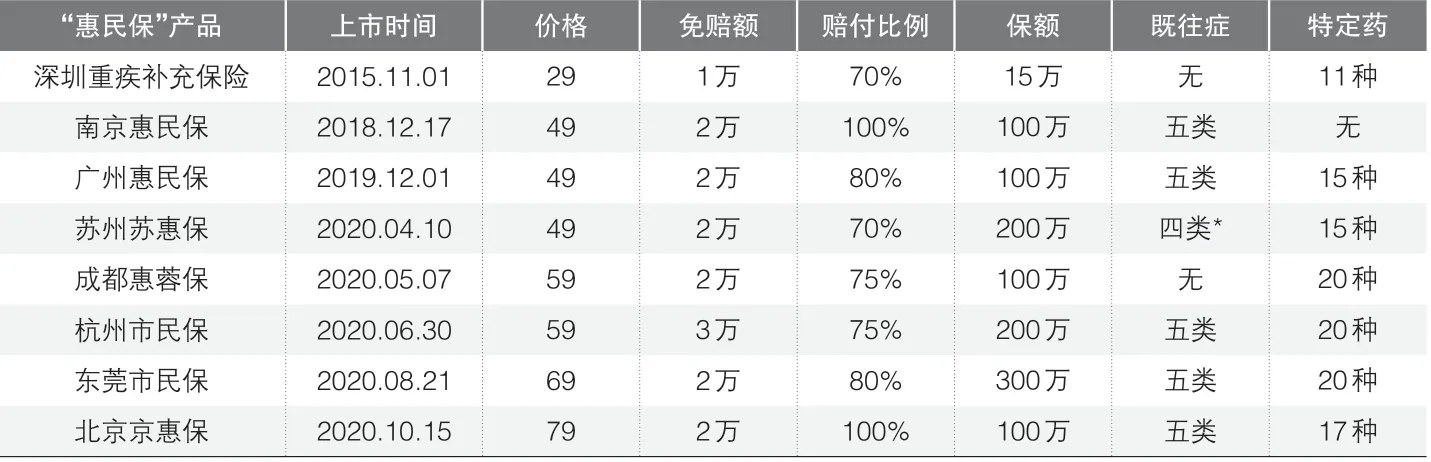

?表1 部分城市“惠民保”產品的相關信息 (單位:元)

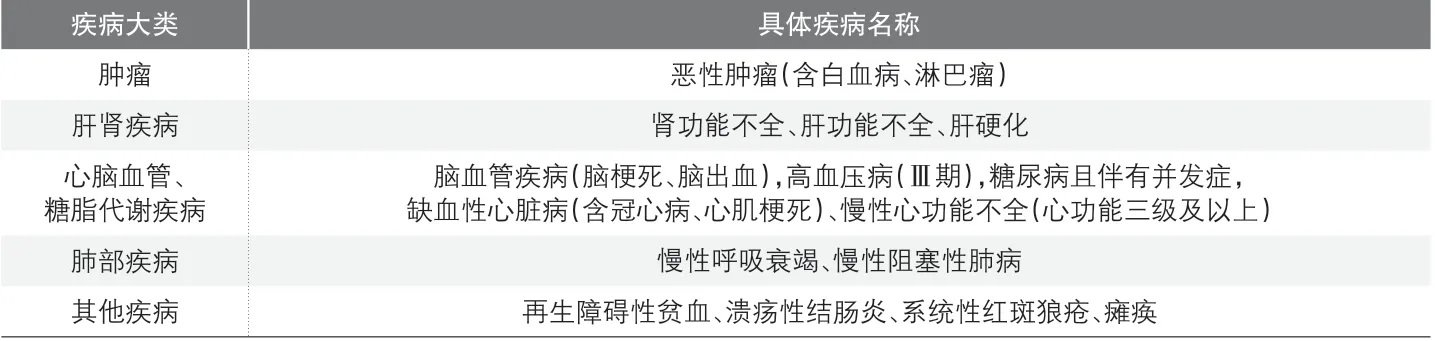

?表2 五類既往癥疾病明細

“惠民保”的最初形態是深圳市政府在2015年11月1日推出的、由平安養老保險承辦的深圳市重特大疾病補充醫療保險(簡稱深圳重疾補充保險)。深圳重疾補充保險以基本醫療保險和地方補充醫療保險兩者為基礎,進一步延伸和補充,旨在為患重特大疾病的參保人精準減負。采用“自愿投保、多渠道籌資、政府采購、商業保險公司承辦”的運作模式,構建基本醫保、地方補充醫保、重疾補充保險的三層次醫療保障體系。深圳重疾補充保險打破了商業健康保險的常規模式,有著管理模型新、惠及人群廣的優勢。圖1為深圳重疾補充保險的歷年參保情況,在2015 年至2019 年間,參保人數從486萬人增長至750 萬人,增幅達54.32%;參保率從42.71%增長至55.81%,上升了13.1%。深圳重疾補充保險的參保率如此之高,主要原因在于政府的高度支持、保險公司的積極宣傳和產品本身的高度惠民。

(二)“惠民保”得到大力推廣

隨著深圳推出“城市定制保險”取得了不錯的反響,“惠民保”在全國各城市得到迅速推廣。截至2020年底,按照城市、省份、全國的統籌方式來劃分,共有50個城市推出了“一城一策”產品,有10個省份(安徽、廣西、湖北、湖南、山西、山東、福建、海南、河北、河南)推出了“一省一策”產品,更有“360 城惠保”和“眾安全民普惠保”兩個全國版的產品。從地域分布維度來看,“惠民保”產品主要分布在中部和東部地區,西部地區較少,目前有8個省份(新疆、西藏、甘肅、青海、陜西、吉林、云南、內蒙古)還未推出“惠民保”相關產品,這可能與當地經濟發展和保險行業發展情況有關。表1列出了部分城市“惠民保”產品的相關信息,可以看出,2018年后,許多城市陸續推出了根據自身情況定制的“惠民保”產品。這些“惠民保”產品的免賠額在1 萬至3 萬元之間,賠付比例在70%至100%之間,保險金額在100 萬至300 萬元之間,并且大部分產品都有對既往癥和特定藥保障的相關約定。

二、“惠民保”發展存在的問題

(一)免賠額設定較高

“惠民保”免賠額普遍設定較高,只有當整體醫療費用偏高時才能進行賠付。“惠民保”是在醫保報銷的基礎上,對醫保范圍內自費部分以及醫保外的特定藥品醫療費用進行報銷。具體來說,醫保范圍內費用先由基本醫保報銷,隨后大病醫保還會至少報銷剩余部分的50%,最終剩余的自費部分大都需要超過2 萬元才能達到大多數“惠民保”產品的起付線。這意味著,當整體醫保范圍內費用至少達到7 萬至10 萬元時,才能得到“惠民保”賠付。

并且,“惠民保”對于醫保范圍外費用的報銷力度也同樣較弱。對于許多重大疾病來說,醫保范圍外的費用其實占比很高,費用高昂的靶向藥以及進口特效藥等才是其高額醫療費的重要來源。盡管多數“惠民保”產品對若干種常見大病所需醫保目錄外的特藥也提供了一定保障,但基本都對生產廠家以及適用范圍做了嚴格規定。

(二)產品覆蓋率較低

“惠民保”是市民自愿參加的,產品能否可持續發展取決于參保人群的規模能否足夠達到形成有效風險分散機制的標準。當前,“惠民保”產品的覆蓋率并不理想,大多數城市參保率都比較低,僅有深圳參保率較高,達到了50%以上。保險產品能持久存續并發展的重要基礎就是有較廣的人群覆蓋面和可持續的籌資機制,足夠數量的參保人數和后續賠付有足夠的資金來源是產品能夠可持續發展的重要條件。而在目前參保率較低的情況下,“惠民保”產品可能將無法合理分攤風險,對其可持續性發展產生不利影響。

同時,傳統的商業保險通常通過嚴格的承保條件來消除一部分逆向選擇問題。而“惠民保”作為一種突破傳統的商業健康保險,所有社會醫療保險參保人無論是否已經患病都可自愿參保,低承保條件反而容易引發逆向選擇問題,更需要較高的覆蓋率來消除逆向選擇的影響。在參保率較低的情況下,逆向選擇問題會更加嚴重,導致賠付率較高。

(三)保險責任范圍較窄

“惠民保”的保險責任范圍也比較窄,主要體現在報銷范圍和除外責任兩個方面。在報銷范圍方面,大部分“惠民保”產品只針對醫保目錄內的住院醫療費用和特定藥進行報銷,排除了醫保目錄外的住院醫療費用和門診合規費用。很多常見的慢性疾病不一定需要住院治療,如癌癥和手術后的化療等,這部分費用就無法進行報銷。在除外責任方面,既往癥要求較多。大多數“惠民保”產品條款中都明確指出相應的“既往癥約定”,“京惠保”“廣州惠民保”和“杭州市民保”等大部分產品則將表2 中的五類既往癥(以前或現在患有)列入除外責任,在報銷時對這五類既往癥及其并發癥造成的醫療費用不予報銷。其實這五類既往癥疾病大部分是患病率高、費用高的疾病。既往癥約定變相提高了理賠門檻,也縮小了產品責任范圍。

(四)無法保證續保

“惠民保”產品基本采取的是“一年一審核,一年一續保”模式,未來可能在續保方面存在問題。若“惠民保”產品出現了持續虧損的情況,那么保險公司很可能在次年會對保障責任及定價進行調整,保險費的上漲或者保險責任的降低會使得保險消費者不愿意續保。當然,也有可能出現因保險公司主動下架產品而無法續保的問題。如還未到投保截止日期的“惠嘉保”,在2020年9月24日宣稱因相關政策限定而下架。“惠民保”產品的存續以及續保的主動權都掌握在保險公司手中,保險消費者處于非常被動的境地。并且,由于“惠民保”產品受眾面較大,且大多數產品都由當地政府背書,若“惠民保”產品的續保出現問題,對政府的公信力和保險行業的形象都會造成一定的影響。

三、促進“惠民保”可持續發展的建議

(一)監管機構應規范“惠民保”產品

銀保監會應出臺規范“惠民保”產品的細則文件,定好產品基調,使各保險公司在優化產品時有例可循,有的放矢。2020年11月,銀保監會發布了《關于規范保險公司城市定制型商業醫療保險業務的通知(征求意見稿)》(簡稱《城市定制保險征求意見稿》),進一步規范保險公司城市定制型商業醫療保險業務。銀保監會在規范“惠民保”產品時,可以重點關注以下兩個方面:一是除外責任界定方面,要出臺除外責任界定細則,以規范保險公司除外責任條款,減少保險糾紛的發生;二是在續保方面,對于惡意斷保或無端下架“惠民保”產品的行為,銀保監會應考慮將相關機構加入“負面清單”中。

(二)堅持“城市定制”原則

在總體方針上,“惠民保”應堅持“城市定制”的原則,且避免出現“一城多保”的現象。《城市定制保險征求意見稿》中強調,要“結合當地特點,科學確定價格”。由于各城市的經濟發展水平、居民年齡結構及醫療費用分布都存在差異,因此從精算原理的角度來看,分城市因地制宜進行定價是合理的,能切實契合參保群眾實際醫療保障的需求。此外,《城市定制保險征求意見稿》中還規定,禁止保險公司惡意壓價競爭。那么針對寧波、福州和廈門出現一個城市多個“惠民保”產品的現象,監管部門應當予以管控,避免惡性競爭。

(三)融合醫保信息數據

“惠民保”還應積極推動商業保險數據與當地醫保數據的融合,通過數據融合來優化精算模型和加強風險控制。若政府能同意將醫保數據與“惠民保”產品數據融合,這將成為“惠民保”的一大優勢,是其他商業健康保險所不具備的。我國的醫療保險基本實現了全民覆蓋,醫保數據的獲取可以增強保險公司的風險控制能力,為“惠民保”的可持續發展提供重要支撐。同時,“惠民保”作為補充醫療保險,可以說是連接商業健康保險和基本醫保的“橋梁”,雙方數據的融合也會為今后醫保數據和商業健康保險數據融合提供參考。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14