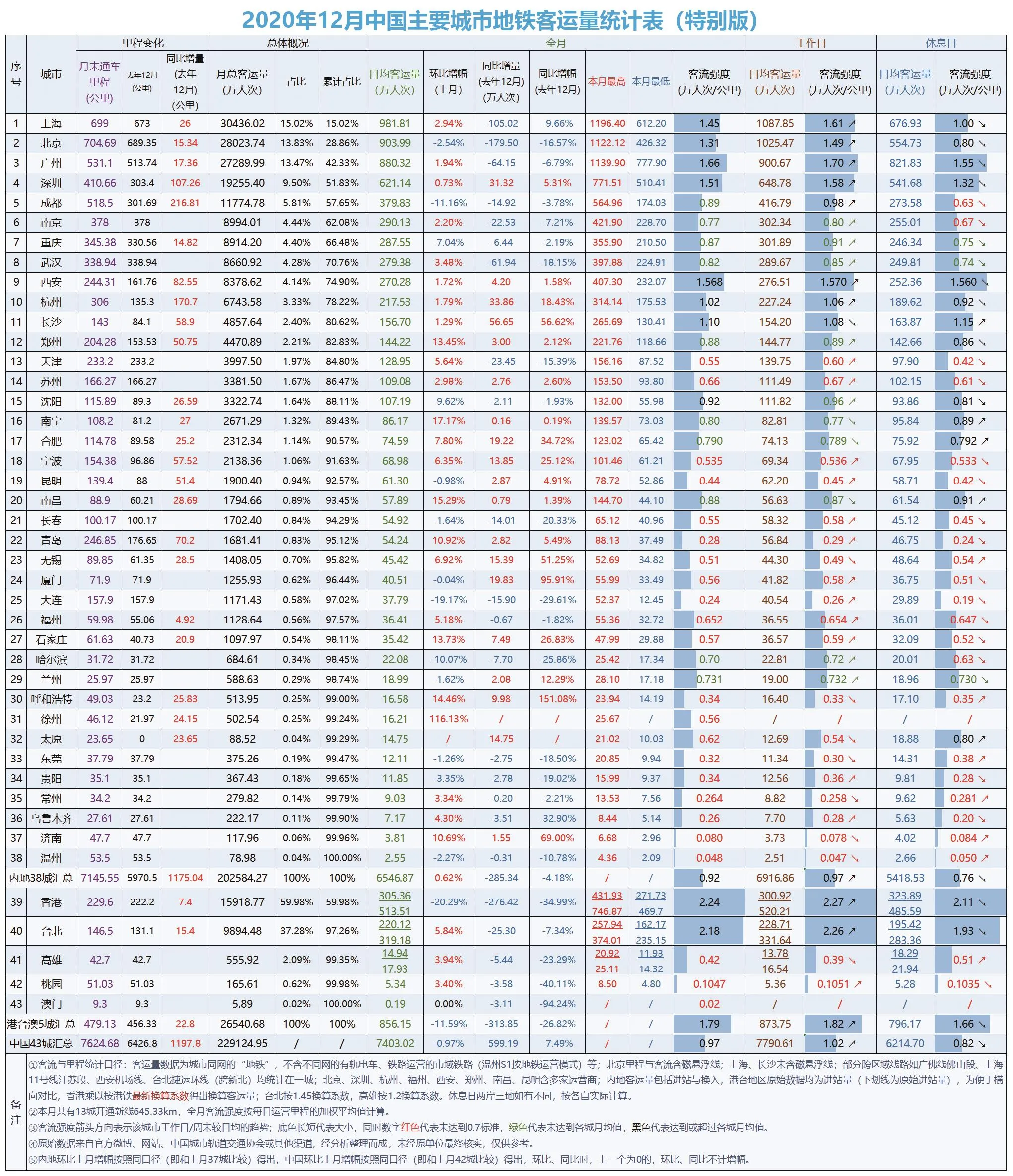

2020年12月中國主要城市地鐵客運量總結

2021-04-11 14:26:04曾平利

城市軌道交通 2021年2期

文/曾平利

導讀:

中國內地38城2020年12月總客運量20.26億人次,日均6546.87萬人次,環比11月上漲了0.62%;同比2019年12月減少了285.34萬人次,降幅4.18%。深圳、西安、杭州、鄭州、蘇州、合肥、寧波、石家莊、呼和浩特、徐州、濟南11城創月度日均客運量歷史新高。

說明:

1. 城市范圍:包含2020年12月已開通地鐵(除有軌電車、云軌、鐵路運營的市域鐵路等)的內地38座城市(佛山數據列入廣州),及港澳臺5座城市(香港、臺北、桃園、高雄、澳門),全中國共計43座城市。

2.客流口徑說明:客流數據為城市同網的“地鐵”,不含不同網的有軌電車、鐵路運營的市域鐵路(溫州S1按地鐵模式運營并統計)等;內地原始客運量數據均含進站與換入;港臺原始數據均為出行量(即進站),為便于橫向對比,港臺數據按其線網規模乘一個近似換乘系數,得出近似換算客運量,同時標注了進站。

里程口徑說明:里程統計范圍原則對應客流的統計口徑,北京里程含同網的磁懸浮線;上海、長沙未含磁懸浮線;部分跨區域線路如廣佛線佛山段、上海11號線江蘇段、西安機場線、臺北環線(新北段)均統計在一家;含蓋多家運營商,如北京、深圳、杭州、福州、西安、南昌、鄭州、昆明。里程數值理應為對外運營里程,但在實際中難免出現工程數據與運營數據混用的情況,本文數據難免存在些小誤差。

3. 新線情況:北京15.34公里,上海16公里(另核增0.92公里),成都167.9公里(含核增8.26公里),重慶14.82公里,西安82.55公里(含核增0.05公里),杭州99.36公里(含核減1.57公里),鄭州50.75公里,青島70.2公里,寧波35.95公里,合肥25.2公里,福州4.92公里,南昌28.69公里,太原23.65公里。

4.客流原始數據來源:分別來自官方微博、網站、交通運輸部、中國城市軌道交通協會或其他可靠渠道,經分析整理而成,未經原單位最終核實,僅供參考。

總客運量方面

(1)概述

中國內地38城2020年12月總客運量20.26億人次,日均6546.87萬人次,環比11月上漲了0.62%;同比2019年12月減少了285.34萬人次,降幅4.18%。中國港澳臺地區2020年12月總換算客運量2.65億人次,日均客運量856.15萬人次,環比11月下降11.59%;同比2019年12月減少313.85萬,降幅26.82%。全中國2020年12月總換算客運量22.91億人次,日均客運量7403.02萬人次,同口徑下環比11月下降0.97%;同比2019年12月減少599.19萬,降幅7.49%。

(2)構成

·月客運量>1億:上海、北京、廣州、深圳(+1)、(香港-1)、成都共6家;

·月客運量1億~5000萬:(臺北+1)、南京(+1)、重慶(-2)、武漢、西安、杭州共6家;

·月客運量5000萬~1000萬:長沙、鄭州、天津、蘇州(+1)、沈陽(-1)、南寧、合肥、寧波、昆明、南昌(+1)、長春(-1)、青島、無錫(+1)、廈門(+1)、大連(-2)、福州、石家莊,共17家。

·月客運量1000~500萬:哈爾濱、蘭州、(高雄)、呼和浩特、徐州(+3)共5家;

·月客運量500萬~100萬:東莞(-1)、貴陽(-2)、常州(-1)、烏魯木齊、(桃園)、濟南,共6家;

·月客運量<100萬:太原、溫州、(澳門)3家。

圖1

小結:內地前4城占據了內地總客運量的逾5成(51.83%),剩下的34城占比不足5成(48.17%),前4城占比較上月略有提升(+0.05%)。

日均客運量

(1)構成

· 日均客運量>900萬:上海、北京2家;

· 日均客運量>800萬:廣州1家;

· 日均客運量>600萬:深圳1家;

· 日均客運量>500萬:(香港)1家;

· 日均客運量>300萬:成都、(臺北)2家;

· 日均客運量>200萬:南京、重慶、武漢、西安、杭州5家;

· 日均客運量>100萬:長沙、鄭州、天津、蘇州、沈陽5家;

· 日均客運量>50萬:南寧、合肥、寧波、昆明、南昌、長春、青島7家;

· 日均客運量>30萬:無錫、廈門、大連、福州、石家莊5家;

· 日均客運量<30萬:哈爾濱、蘭州、(高雄)、呼和浩特、徐州、太原(新加入)、東莞、貴陽、常州、烏魯木齊、(桃園)、濟南、 溫州、(澳門)14家。

小結:內地前10城(200萬以上)占據了內地總客運量的近8成(78.22%),內地前15城(100萬以上)占據了內地總客運量的近9成(88.11%),剩下的23城占比約1成(11.89%)。

(2)日客運量走勢圖

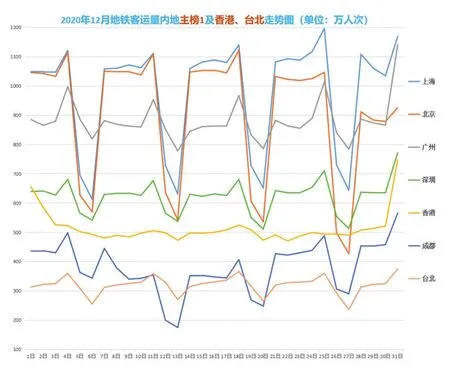

·日均客運量主榜1(日均300萬以上)每日走勢:

圖2

小結:上海北京走勢圖非常相似,無論是量級還是工作日與周末的振幅(周五最高點與周日最低點相差接近一半)。深圳本月日均客運量連續第二個月創歷史新高。

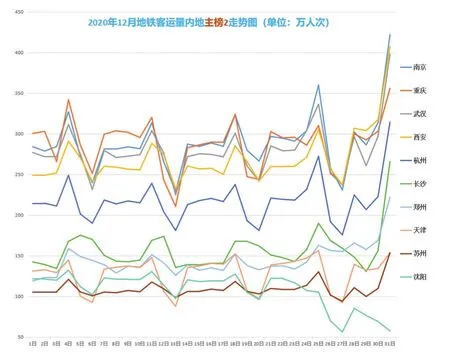

·日均客運量主榜2(日均300萬~100萬)每日走勢:

圖3

小結:從圖上看,杭州、長沙本月大體位于中間的位置,其上的南京、重慶、武漢、西安,其下的鄭州、天津、蘇州、沈陽多有“糾纏”,沈陽下旬因疫情而走向下降通道。西安、杭州、鄭州、蘇州本月日均客運量均創歷史新高。

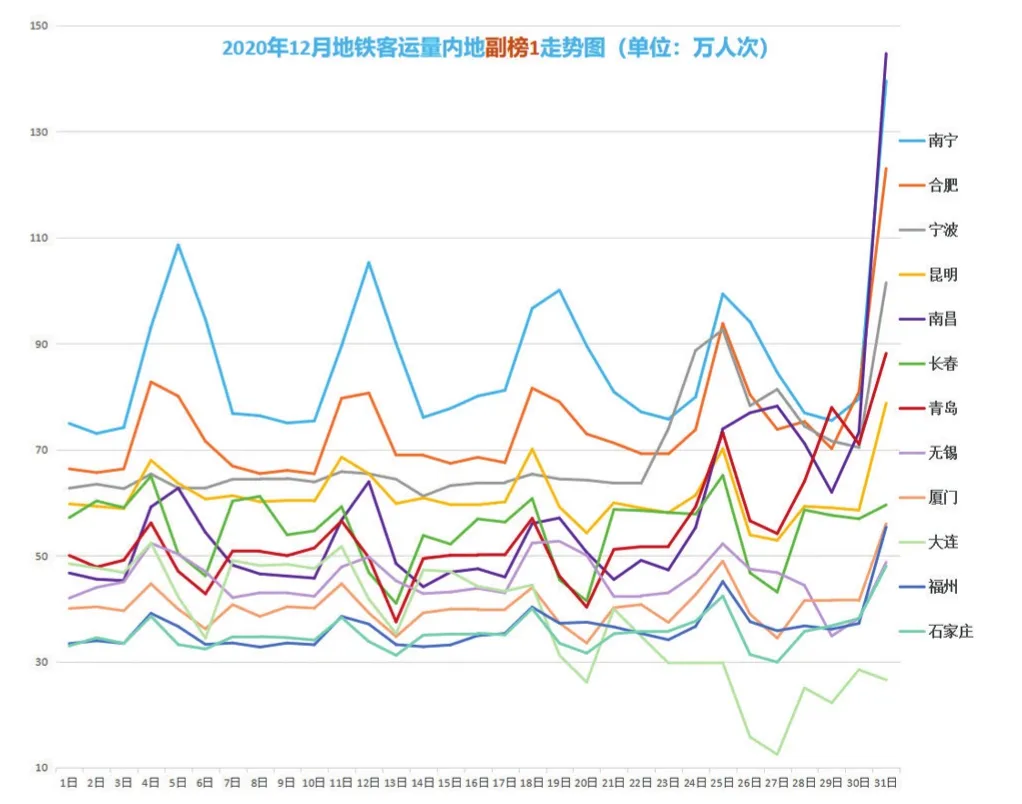

·日均客運量副榜1(日均100萬~30萬)每日走勢:

圖4

小結:從圖上看,南寧、合肥、南昌屬典型的周末型城市,其中南寧周末常破百萬;月末跨年南昌、南寧、合肥一柱擎天、大破百萬,寧波爆發力稍遜一籌、亦破百萬;大連因疫情在下旬大跌,后稍稍拉起,呈小“V”走勢。

合肥、寧波本月日均客運量創歷史新高。

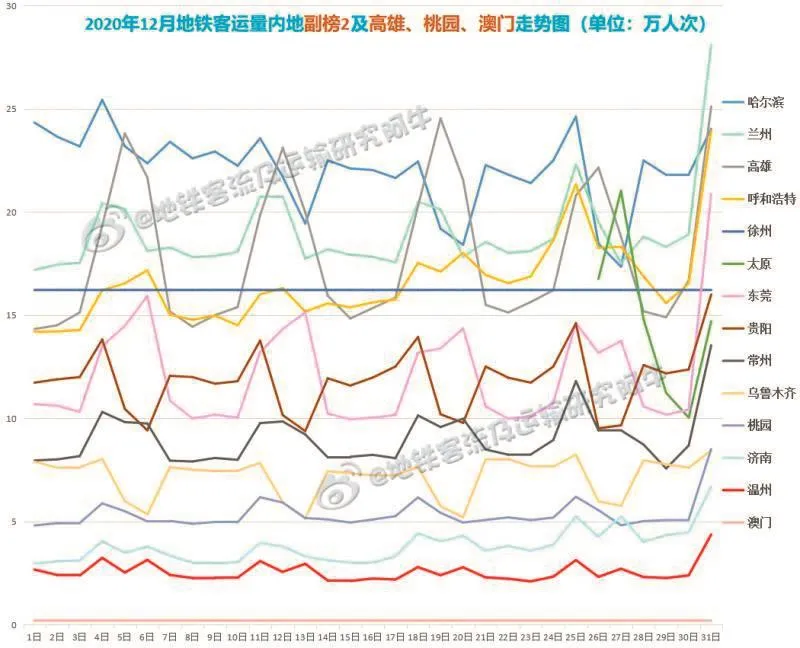

·日均客運量副榜2(30萬以下)的各城每日走勢:

圖5

小結:石家莊、呼和浩特、徐州、濟南月日均客運量創歷史新高。

(3)日均增幅方面

·環比上月:環比11月內地平均漲幅0.62%,增幅居前的有徐州(116.13%)、南寧(17.17%)、南昌(15.29%)、呼和浩特(14.46%)、石家莊(13.73%)、鄭州(13.45%)、青島(10.92%)、濟南(10.69%),以上濟南、呼市、石家莊與新線開通沒有任何關系,其余或多或少都因新線開通有關(新線實際投入產出時間不一,比如徐州新線是11月28日開通,12月整月都有貢獻,對比11月幾乎多了一個月產出);下降大的有大連(-19.17%)、成都(-11.16%)、哈爾濱(-10.07%)、沈陽(-9.62%)、重慶(-7.04%),其中大連、成都、沈陽等與本地疫情爆發有關。

內地前10大權重城市增幅排名:武漢(3.48%)、上海(2.94%)、南京(2.2%)、廣州(1.94%)。香港環比11月下降20.29%;臺北環比11月上漲5.84%。

·同比去年12月:內地在不考慮新線增加因素的情況下,同比去年,總量下降4.18%,較上月降幅5.57%進一步收窄,即已恢復到去年同期約96%的水平;在四大城市中深圳自上月起已連續2月轉為正增長(105%),廣州恢復93%、上海恢復90%、北京恢復83%,同比2019年12月,港澳臺總量下降26.82%,其中香港下降34.99%、臺北下降7.34%。

(4)歷史新高

本月共有19城33次創單日歷史新高(光2020.12.31日就有18城)。其中:呼和浩特7次,石家莊4次,寧波3次,無錫3次,杭州2次,深圳、成都、南京、西安、鄭州、長沙、南寧、合肥、南昌、青島、福州、廈門、徐州、濟南各1次。

(5)月度日均歷史新高

2020年12月共有深圳、西安、杭州、鄭州、蘇州、合肥、寧波、石家莊、呼和浩特、徐州、濟南11城創月度日均客運量歷史新高(不含新開城市太原)。

客流強度方面

內地2020年12月日均客流強度為0.92萬人次/公里,超過0.7萬/公里的共有18家,廣州以平均值1.66居第一,其后為西安1.568、深圳1.51、上海1.45;工作日第一為廣州(1.70)、第二上海(1.61),第三上深圳(1.58)、第四西安(1.57);休息日第一為西安(1.56)、第二廣州(1.55),第三深圳(1.32)、第四長沙(1.15)。主榜城市中僅長沙休息日客流大于工作日。

港臺澳12月日均客流強度為1.79萬人次/公里,香港日均客流強度2.24位居中國第一,工作日和休息日分別以2.27、2.11的客流強度居中國第一,而臺北客流強度各項指標均列第二,尤其是其工作日2.26與香港2.27很接近了。

結語

再現百舸爭流!

十二月,海外疫情蔓延勢頭不減,多國出現病毒變異,中國內地雖有局地出現疫情反彈,但地鐵行業本月依然喜迎你追我趕的大好局面,新線開通逾600公里(超過2020年的一半,大超2019年12月的300多公里),運營總客流規模已達去年同期的九成六,歷史新高不斷,代表整體水平的月度日均客流在四大一線城市中最高的已連續兩月超過去年!中國地鐵行業再現“百舸爭流”!