格力電器經營質量分析

2021-04-12 03:40:13武亞丹

商場現代化 2021年3期

武亞丹

摘 要:隨著資本市場的不斷發展和各種財務指標分析的完善,我國的財務分析方法日趨成熟,尤其是經營質量分析,與其有關的研究成果也逐漸趨向于成熟與完善。同時現在越來越多的管理者都很重視財務分析,所以他們更需要詳細的財務報告來反映公司的盈利能力和資金狀況,以便能制定更適合公司的發展戰略。格力電器近幾年的發展速度飛快,在電器行業占據了極其重要的地位,但是單看利潤表并不能很全面地了解格力電器目前的發展狀況及前景分析,經營質量分析更為重要,所以本文將運用經營質量指標來具體分析格力電器的財務狀況。

關鍵詞:財務指標;經營質量;格力電器

一、引言

經營質量研究一直是近幾十年研究的重點,其具體分析方法也是備受各位學者尊崇和探討。不管是公司還是投資方,了解經營質量都是很有必要的。對于公司來說知道自己的經營質量狀況,既可以提高公司的管理政策,同時也可以避免一些錯誤的投資決策;而對于投資方來說,了解了公司的經營質量,既可以降低投資風險,又可以得到較高的回報。一個企業如果擁有較好的經營質量,那么足以證明企業的發展潛力是很好的,也方便企業向社會各方籌集資金,從而使企業發展得更好。所以經營質量的分析對于企業來說是至關重要的。本文將從盈利質量分析、資產質量分析和現金流量質量分析三個角度來對格力電器2015年-2019年的財務報表進行具體分析。

二、經營質量研究綜述

1.國外研究綜述

國外對經營質量的研究有兩種不同的觀點。一是考察收入的持續性、可預測性和穩定性。Lev(1993)認為,收入的質量與持久性有關。Biddle,Seow(2005)繼續通過對企業會計利潤和經營質量的實證研究,證實盈利能力在很大程度上取決于主營業務的利潤。二是利潤與現金流質量的關系。Klein和Todd(1993)通過現金流評估了公司的經營質量,通過考察累積利潤與現金流之間的相關性,發現它們之間的差異越大,公司收益的質量就越低。

2.國內研究綜述

國內對經營質量的研究雖然比較晚,但是也取得了很多成果。我國學者們在經營質量方面有一些不一樣的觀點,比如孫紅俠(2012)學者提出的利潤質量,徐衛鋒(2013)學者提出的盈余質量以及劉海林(2014)學者提出的評價盈利質量的指標等,都對我國經營質量的發展起到了重要作用。但是在經營質量研究這方面,做得最好的無疑是張新民教授,他在盈利質量分析、資產質量分析和現金流量質量分析均做出了極其偉大的成就。并且在盈利質量分析中首次提出了三維模型和四維模型,這極大地方便了財務工作人員系統地分析企業的經營狀況,這在整個財務分析研究領域都是很有研究意義的一項成果。

三、格力電器經營質量分析

1.格力電器基本概況

格力電器成立于1991年,是一家集研發、生產、銷售、服務于一體的國際化家電企業,它有三個品牌,即格力、TOSOT和晶弘。經營業務包含家用空調、中央空調、空氣能熱水器、手機、生活電器、冰箱等產品,其中做得最好的產業為空調產業,也是格力電器的主營業務之一,格力的空調銷量在我國空調行業是占比最大的。格力電器經過將近三十年的發展,目前已經成為生產規模極大、技術實力雄厚的大型專業化空調經營企業,享有“中國家電最佳上市公司”的美譽。

2.格力電器盈利質量分析

(1)企業盈利的收現性

企業盈利的收現性用于衡量基于權責發生制的凈利潤產生的實際現金流,該指標反映了企業資金鏈的狀況,是分析企業收益質量時首先要考慮的因素。

從表1可以看出,格力電器的經營現金比率、主營業務收現率和資產現金回收率總體比美的要低,且不如美的穩定。綜其原因,格力電器近幾年一直在嘗試多元化發展戰略,戰略重心有所轉移,在電器行業的發展難免會受到影響,但是總體波動幅度不大。格力的主營業務收現率整體要比美的的小而且波動幅度大,這就表明了格力電器主營業務收回現金的能力不太穩定,而且質量偏低。從應收賬款周轉率看,格力的應收賬款周轉率是美的的2倍左右。這表明格力的應收賬款周轉天數極短,資金回收速度較快。

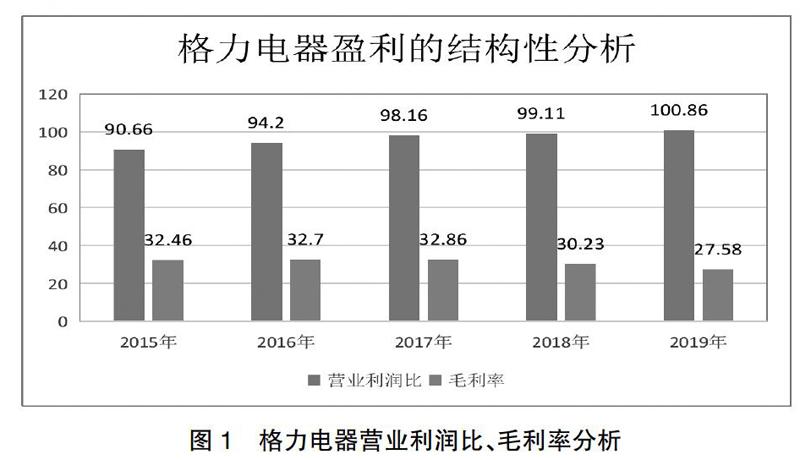

(2)企業盈利的結構性

盈利結構反映了各種生產經營活動和其他活動創造的收入在企業凈利潤總額中的比例。通過結構分析,管理層可以不斷調整生產經營中的資源配置,選擇能給企業帶來最大效益的項目,提高資源的利用效率和效益。

由圖1可以看出,格力電器的營業利潤比一直處于上升趨勢,這表明格力電器的利潤主要是來自于主營業務,這既是格力電器的業務集中化體現,也表明了格力電器的格力電器主營業務的市場廣闊。格力電器在2015年-2017年的毛利率是處于緩慢上升的狀態,但是在2018年-2019年卻迅速下降,通過研究表明格力電器近兩年在研究開發和廣告促銷方面投入了大量資金,產品品牌知名度顯著提升,同時在蒸汽壓縮技術等方面的投入也明顯增加,創新能力顯著增強。可持續發展能力不斷增強,從而實現良性循環。

(3)企業盈利的持續性

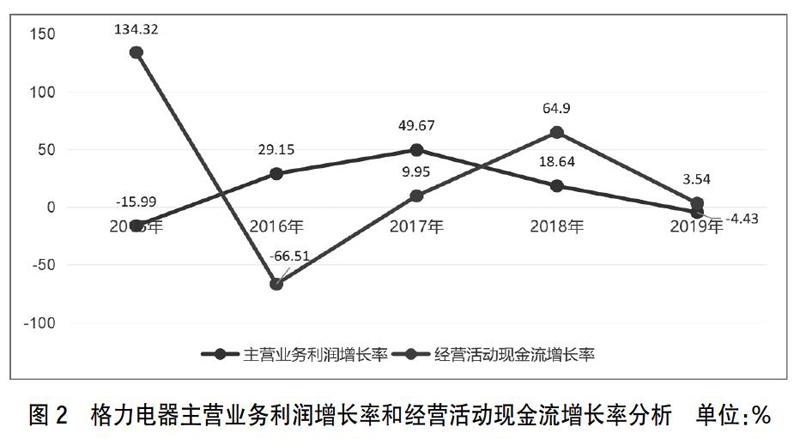

企業盈利的持續性分析測量的是企業創造的盈利是否持續增長。持續性分析有利于企業對未來前景的評估及預測,是企業戰略決策最重要的分析。

由圖2可以看出,雖然格力電器的營業利潤是不斷增加的,但是增長幅度卻忽高忽低,波動幅度較大,這說明格力電器近幾年發展不太穩定。同時格力電器在2015年-2019年經營活動現金流增長率呈現先上升后下降的趨勢,這對于企業來說不是一個好現象,通過調查研究可知出現這種情況是由于格力電器近兩年開發新業務投入資本過多導致。如果不考慮新業務投入資本,那么格力電器盈利的持續性還是很好的。

(4)企業盈利的穩定性

企業收益穩定性分析指標可以為我們預測企業未來發展提供合理的數據基礎,從而合理地建立企業的生產結構,實現資源配置的高效率。

由表2可以看出,格力電器的總資產報酬率、銷售凈利率和凈資產收益率都呈現出先上升后下降的趨勢,但是下降趨勢要低于上升趨勢。總體來看,這幾個指標還是處于上升趨勢,總體波動性不是很大。在2018年-2019年的下降趨勢也是由于格力的多元化發展所致。

3.格力電器資產質量分析

資產的現金含量越高,企業的財務靈活性越大。對于現金儲備充足的公司,他們可以迅速利用市場上良好的投資機會或其他有利可圖的機會,在市場逆境出現時應對自如。另一方面,對于現金儲備嚴重短缺的企業,面對良好的投資機會和其他機會,他們只能感到無助,對于意想不到的市場逆境,也往往是在挫折后無法恢復。從表3中就可以看出,格力電器資產的含金量還是很高的,大概在50%左右,而且它的應收賬款和存貨占比都很小,通過調查研究可知,主要是因為格力電器一直采用銷售返利的政策所導致的。

4.格力電器現金流量質量分析

經營活動產生的現金流量相當于企業的“造血功能”。換句話說,在沒有股東注資、銀行貸款或出售非流動資產的情況下,企業可以通過其核心競爭力的主營業務去進行企業生存和發展所需要的現金流。

從圖3中可以看出,格力電器在2016年-2019年的這三個指標都是出于緩慢上升趨勢,盈利現金比率在1左右,這表明格力電器盈利能力是很不錯的,但是如果遇到需要大量使用資金的項目,很可能會發生資金短缺的情況。而經營活動產生的現金流量凈額/營業收入這個指標在10%-15%之間,這說明公司的賬面收入高,變現收入低,應該多關注一下其債券年資產質量。經營活動產生的現金流量凈額/營業利潤指標總體在90%左右,它表明企業的營業利潤中流入的現金還是很多的,格力電器的盈利質量處于一個較高的水平。

綜上所述,通過對格力電器盈利質量、資產質量和現金流量質量的分析,其資金的收現性、毛利率以及盈利現金比率等都處于較高水平,格力電器整體的經營質量還是挺高的。歸其原因,格力電器公司內部資金充裕,產業鏈集中化以及銷售返利等都是很好的經營政策。

四、總結

對于企業來說,經營方式只追求數量而忽視質量是不可取的,因為這帶來的收益只是曇花一現。基于收益、資產和現金流質量的經營質量指標大大改進了這種只關注數量,而忽視質量的研究方法。在這個信息爆炸和科技快速進步的時代,財務分析師面臨擁有更多內部信息的管理者,想要在眾多信息中找到真實可靠的信息,可以從盈利質量、資產質量和現金流量質量分析財務報表的三個邏輯切入點入手,這樣才不會導致重大的遺漏。只有經營質量可靠,才能為企業將來的發展帶來不斷的動力。因此,基于運營質量的財務分析對于企業來說是非常重要的。

經營質量研究提供了清晰的數值指標計算,提高了企業質量評價過程的準確性和實用性,提高了企業外部披露信息的可信度,使企業行為的公共監督得以實施,從而促進了我國經濟市場資源的合理配置,促進了可持續發展的進程。

參考文獻:

[1]張新民,王秀麗.企業財務狀況的質量特征[J].會計研究,2003(9):35-38.

[2]錢愛民,張新民.企業財務狀況質量三維綜合評價體系的構建與檢驗——來自我國A股制造業上市公司的經驗證據[J].中國工業經濟,2011(3):88-98.

[3]張新民,錢愛民,陳德球.上市公司財務狀況質量:理論框架與評價體系[J].管理世界,2019,35(07):152-166+204.

[4]溫素彬,李文思.管理會計工具及應用案例──企業盈利質量的四維評價模型及應用[J].會計之友,2016(12):129-132.

[5]項華彬.上市公司盈利質量分析研究——以格力電器為例[J].國際商務財會,2016(11):22-28.

[6]鄭星雨,何帥.企業盈利質量分析研究——以貴州火焰山股為例[J].現代商業,2020(12):178-179.