我國上市公司股權融資偏好探析

2021-04-16 15:55:33李明星

現代營銷·理論 2021年4期

摘要:上市公司的融資偏好不僅會為企業的未來發展造成一定的影響,同時也在很大程度上對資本市場的發展造成了影響。對國內上市公司的融資偏好進行分析,可以發現最近在我國上市公司中普遍存在的一種融資現象就是側重于股權融資。并且隨著近幾年公司管理者的重視、學者對其研究成果的增多,公司中債務融資和內源融資占有的比例逐年得到提高。我國上市公司在融資偏好上的現象主要由我國現今的國情來決定,目前我國仍然處于發展中國家,無論使經濟發展狀況還是市場經濟的建設情況,都與西方發達國家之間存在一定的差距。

關鍵詞:融資偏好;股權融資;資本結構

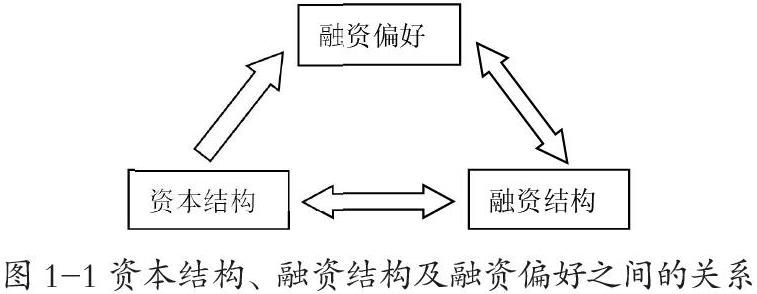

一、資本結構、融資結構及融資偏好的關系

第一,融資偏好對企業的融資結構起到著決定性的影響作用。第二,公司管理者出于企業獲利的角度,選擇融資的主要方式。所以,企業資本結構所具有的特性與企業融資偏好之間也存在著直接的關系。企業在對未來發展方向進行規劃時,不僅會考慮企業的資本結構,而且對于企業的融資結構也會給予充分的考慮。這些因素都會直接影響到公司管理者所做出的融資決策。

二、我國上市公司融資偏好分析

(一)我國上市公司偏好外源融資

“優序融資”中的融資順序為:內源融資、債務融資、股權融資。以美國上市企業為例,美國企業外源融資與內源融資的比例為7:3。而國內上市公司采用的融資方式順序與“優序融資”方式的順序截然相反。國內上市公司首先會選擇股權融資,其次為債權融資,最后會內部融資。

(二)股權融資占比高于債權融資

根據相關部門所公示的數據顯示,自2005年開始一直到2018年,在這一時間內國內上市公司股權平均占比一直高于40%,而債權融資連20%都未達到。由于債權融資在實際應用過程中可以用于抵扣企業的稅率稅款,這一特性并沒有明顯得提高上市公司對的重視,其占比仍然處于緩慢的增長狀態。

三、我國上市公司融資偏好的影響

(一)對資金使用效率的影響

國內上市公司在進行股權融資時,對股權融資的金額進行制定往往會根據相關的法律法規中對融資金額的界限來制定最高標準。企業在對融資方式選擇時,一般會傾向于選擇融資總額高的融資方式。由于最終所獲得的融資資金可能往往會高于企業的實際需要資金,這就造成了基金的剩余情況。即使在實際融資過程中按照企業的實際需求進行融資,但是當融資資金在實際應用過程中缺乏相應的規劃和監管,使得許多資金被濫用的現象,最終導致資金使用效率低下情況的產生。

(二)對企業經營的影響

影響國內上市公司選擇融資方式的另一主要因素就是公司的經營狀況。股權融資相較與其他融資方式來講,它不需要公司承擔相應的利息,并且一旦企業進行成功進行股權融資后,會提高公司的股本基數。由于市場經濟的宏觀環境在發生變化,企業自身的經營發展也并不穩定,因此上市公司想要通過生產經營或者一系列的投資活動獲得相應的收益,也存在一定的困難性。甚至在一些特殊的情況下,許多上市公司還會出現負增長、零增長的情況。

四、我國上市公司股權融資偏好的治理措施

(一)增加股權融資成本

在一定范圍內提高融資成本,可以影響上市公司的融資方式的選擇,進而實現對融資偏好的有效控制。提高融資成本的主要措施有兩個方面:第一,當上市公司在發行股票時,相應的市場部門可以根據企業的信用情況增收一部分保證金。信用等級越高,則該上市公司需要繳納的保證金金額則越低。通過這種繳納保證金的方式,不僅在一定程度上增加了企業的成本,同時也對投資者進行了一定程度的保護。第二,對股權融資的相關內容和規則進行細化,提升現金股利支付的水平。當上市融資成本增長到一定范圍時,迫于經濟風險以及公司實際發展需要,上市公司會站在全面發展的角度重新選擇融資方式。

(二)優化公司內部治理結構

股權融資不僅影響著公司內部的資金結構,同時對公司的治理結構也有著一定程度的影響。由于我國上市公司的融資偏好為股權融資,這也使得了企業內部治理中出現了“一家獨大”狀態。站在企業發展的角度上進行分析,這種治理結構非常不利于企業的持續性發展,所以為了改善現有的治理結構,上市公司應當在融資選擇時增加借貸融資、民間資本并購等其他類型的融資方式,稀釋股權融資所占有的比例。積極發展培育機構投資者,并且為其提供相應的保障與支持,確保機構投資者在公司治理體系中可以行使一定的管理權力。

(三)完善資本市場

股票市場對于許多企業來講是獲取資金的主要來源。上市公司在實際發展過程中,時時刻刻都在經歷著“優勝劣汰”的選擇。這種選擇機制即為投資者篩選出存有優勢的企業,同時使得社會資金使用效率得到了大幅度的提升。因此,應當深化國內資本市場的發展,降低債券的發行成本,提高公司債券在資本市場中發行的數量,逐漸加重在上市公司中債券融資所占有的份額,進而實現轉變上市公司中融資偏好。除了增加債券發行的數量之外,還應當對債券市場中的審批監管機制進行完善,提高審批效率、加大監管力度。

參考文獻:

[1]劉美鳳. 上市公司融資偏好影響因素研究綜述[J].財會探索,2018(2):76-77.

[2]朱皓. 上市公司股權再融資偏好研究[J]. 中國集體經濟, 2020.

[3]郭璐, 魏成龍. 上市公司融資偏好 對中小投資者利益影響的實證研究[J]. 農村經濟與科技, 2019, 030(009):170-172.

[4]唐華. 創業板上市公司融資偏好對公司績效影響的實證分析[J]. 統計與決策, 2019, 035(006):182-185.

[5]李雪蓮. 火電類上市公司融資偏好影響因素分析[J]. 商訊, 2019(36).

作者簡介:

李明星(1996—),女,漢族,籍貫:黑龍江伊春市,碩士研究生,會計學碩士,單位:黑龍江大學研究生院。

黑龍江大學李明星