新金融工具準則對商業銀行減值計提的影響研究

2021-04-18 21:11:42陳曉媛

中國集體經濟 2021年11期

關鍵詞:影響

陳曉媛

摘要:2008年國際金融危機發生后,現行會計準則下的金融工具會計問題凸顯。國際會計準則理事會于2014年7月發布了《國際財務報告準則第9號——金融工具》(IFRS9),擬于2018年1月1日生效。財政部借鑒IFRS9并結合我國實際情況和需要,修訂了金融工具相關會計準則,修訂后的金融工具準則勢必對我國商業銀行產生重大影響。文章選取商業銀行作為研究對象,通過對新金融工具準則中減值計提的內容進行梳理,分析了減值準備準則變動的內容,并通過對A股上市銀行(招商銀行股份有限公司)年報數據進行整理,剖析了新金融工具準則對商業銀行減值計提的影響,最后提出結論和建議。

關鍵詞:金融工具;減值準備;預期損失模式;影響

一、金融資產減值準則修訂的變化

現行金融工具確認和計量準則針對金融資產減值已發生損失時,計提相關資產減值準備;新修訂的金融工具確認和計量準則針金融資產未來預期信用損失情況進行計提減值準備。該準則趨同國際會計準則,同時,它將金融監管機構政策和會計準則有機結合,進一步防范風險于未來。

二、商業銀行金融資產減值計提的基本原理

金融資產減值計提的計量方法采取預期信用損失模型法,該方法是以違約概率(PD)、違約損失率(LGD)、違約風險暴露(EAD)等風險量化信息為減值計提的基礎。該模型方法以外部評級或基于歷史數據推導出的滾動率、歷史違約損失率等風險參數為基礎,經前瞻性調整得到各風險參數之后計量得到預期信用損失。

預期信用損失模型法的一般公式如下:

ECL=EADLFRS9×PDIFRS9×LGD-IFRS9×DFIFRS9

其中,ECL 為預期信用損失, EADLFRS9 為違約風險敞口,PDIFRS9為用于計算預期信用損失的違約概率,LGDIFRS9 為用于計量預期信用損失的違約損失率, DFIFRS9為違約損失折現到報告日的折現因子。

三、新金融工具準則對商業銀行計提減值的影響

(一)資本管理的影響

由于新金融工具計提減值采用預期減值模式,導致商業銀行計提減值準備的時間提前,減值金額增大。商業銀行為了滿足監管資本充足率的相關要求,將會進一步補充一級資本,致使銀行資本成本提高,進而影響商業銀行的資本管理。

(二)預期信用損失的影響

采用招商銀行股份有限公司2018年年報數據:于2018年1月1日,招商銀行首次采用新金融工具準則時,將相關金融資產、租賃應收款、貸款承諾及擔保合同等損失準備從2017年12月31日期末余額調整至2018年1月1日期初余額,可以清楚看到采用新金融工具準則減值計提對招商銀行相關會計科目的影響,如表1所示。

從表1可以看出,在舊會計準則下,2017年12月31日招商銀行減值準備共計提156385百萬元,計提科目為以攤余成本計量的貸款和墊款、可供出售金融資產、應收款類投資、持有至到期投資、存放同業和其他金融機構款項、拆出資金、買入反售金融資產、貴金屬會計科目,其中,以攤余成本計量的貸款和墊款計提減值150432百萬元,占比全部減值準備96%。根據新會計準則的要求,對2017年12月31日的金融資產重新分類,劃分需要計提減值準備的會計科目有:以攤余成本計量的貸款和墊款、以公允價值計量且變動計其他綜合收益的貸款和墊款、其他債權投資、信貸承諾和財務擔保合同、存放同業和其他金融機構款項、拆出資金、買入返售金融資產、應收利息、貴金屬。2018年招商銀行股份有限公司計提減值準備167104百萬元,其中,以攤余成本計量的貸款和墊款計提減值151340百萬元,占全部減值準備91%。2018年新會計準則下金融資產計提減值準備總額比舊會計準則下金融資產計提減值增加10719百萬元,主要是因為在新會計準則下,新金融工具減值計提范圍擴大,同時,采取預期損失模型進行計提,計提減值金額進一步增加。

(三)利潤的影響

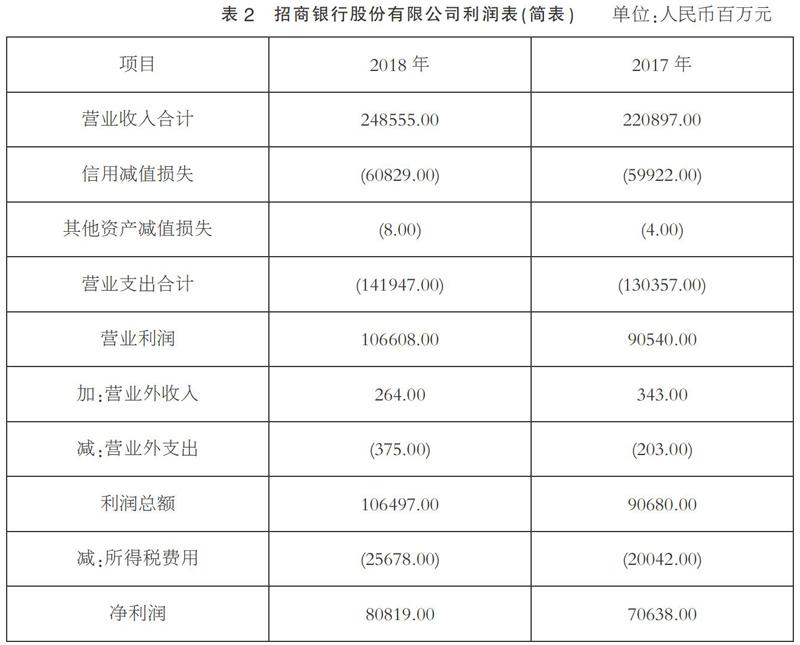

采用招商銀行股份有限公司2018年年報數據:為了更加準確了解新會計準則下,采用預期損失模型對利潤的影響,特此,對招商銀行2018年利潤表、2017年利潤表(簡表)進行對比,如表2所示。

通過表2可以看出,2018年新會計準則下信用資產減值損失60829百萬元,比2017年年末增加907百萬元;其他資產減值損失8百萬元,比2017年年末增加4百萬元。2018年凈利潤80819百萬元,比2017年年末增加10181百萬元。通過以上數據,資產減值損失對利潤的影響金額為-911百萬元(信用資產減值損失、其他資產減值損失)。同時,2018年資產減值損失占營業支出比例為42.85%,2017年資產減值損失占營業支出比例為45.97%,由于該商業銀行資產減值損失占營業支出比例較少,2018年營業支出比2017年營業支出增加11590百萬元,2018年營業收入比2017年營業收入增加27658百萬元,因此,2018年凈利潤比2017年凈利潤增加10181百萬元。該商業銀行資產減值損失對凈利潤影響較小。

假設產品價格、數量不變的情況下,采用新會計準則計提金融資產減值,需要計提減值準備的金融資產范圍擴大,如:增加貸款承諾、財務擔保合同等,金融資產計提的減值金額增加,對商業銀行凈利潤會呈下滑趨勢,但不會出現大幅下降。

(四)產品定價的影響

新會計準則的預期損失模型,減值資產進行逐筆計提,更加精細化的反映每筆資產的風險情況,特別對于信貸資產的定價提出了更高的要求。商業銀行可以通過對每一筆貸款風險成本進行計量,進行差異化定價,更有利于市場的拓展。同時,針對納入減值計提的表外業務,商業銀行可以根據風險成本作為一個因素,更加合理確定定價標準。

(五)資產結構的影響

商業銀行金融資產減值中,信貸資產占最大,因此,商業銀行不得不降低風險系數較高的貸款類別,改變在信貸資產整體風險方面的偏好,進一步優化信貸資產結構,從而實現經營目標。

(六)減值數據的影響

新金融工具減值在數據內容、數據質量方面提出了更高的要求,主要表現如下:

在數據內容方面,對公貸款、貿易融資、票據業務、金融市場、零售業務、同業業務等表內業務中減值資產、非減值資產逐筆進行計提,表外資產如承諾、法人透支等也采用逐筆計提。同時,新金融工具計提采用了預期信用損失模型,預期信用損失的計量對監管參數可能產生協同效應,因此,需要在系統中跟蹤初始確認時的信用風險及信用風險變化。

在數據質量方面,新金融工具準則的減值計算存在市場數據或外部信息的缺失,對公允價值等數據質量提出更高的挑戰。因此,商業銀行相關業務部門負責提供資產減值測算所需的數據,對減值結果是否能夠覆蓋預期信用損失進行反饋,并對金融資產所處的風險階段與業務實際面臨的風險的符合程度提供反饋。

四、研究結論及建議

從上述新金融工具準則對商業銀行的影響分析來看,商業銀行可從以下幾方面制定相關措施。

(一)加強內部管理和職責分工

商業銀行管理層應高度重視和持續關注金融資產減值對本行財務狀況和經營的影響,獲得金融資產減值的相關信息,督查本行金融資產減值工作的持續優化和完善,加強商業銀行相關部門的通力配合。

(二)確定金融資產減值判斷三階段劃分方案

金融資產的預期損失減值計提將對商業銀行的效益產生一定的影響,因此,商業銀行應根據各類資產的風險管理現狀,確定三階段劃分方案,確保方案中選取的標準能夠較好地反映出各類資產信用風險變化特征,減少主觀判斷因素,客觀評估和分析減值計量結果對經營狀況和財務狀況的影響。

(三)建構金融資產減值計量模型方案

減值計量模型方案中如何設定情景,PD如何估計、LGD如何估計等,需要商業銀行在減值計量模型方案中進一步明確。例如:劃分非零售類減值模型、債券模型。

(四)對專業人員與系統的要求

實施新金融工具減值計提,不僅需要專業的財務人員,同時需要更多專業人員的通力配合,包括金融資產分類中對商業模式和合同現金流模式的判斷很大程度上需要依靠財務人員的職業判斷;預期損失模型的計算過程、部分參數的確定都要借助估值技術,需要專業人員掌握金融風險管理、數學模型知識。

商業銀行要高度重視科技信息系統的升級改造,優先保障科技經費支出,按照新金融工具準則的要求建設新金融資產減值測算系統,關聯商業銀行相關系統進行損失階段的劃分、預期信用損失模型的建設及減值的計算,實現準確計量;按照新金融工具準則的要求升級財務系統,搭建新金融工具相關的會計科目體系和核算流程。進一步打造商業銀行新金融工具減值業務、流程、系統和數據以及人員的全方位建設體系。

新金融工具準則實施對商業銀行來說,已是迫在眉梢,2018~2019年已經由部分商業銀行開始實施,未開始實施的商業銀行面臨著時間緊、任務重、難度大的挑戰,商業銀行必須主動預測新金融工具準則實施對財務狀況和經營成果的影響,并對可能遇到的難點有清醒的認識,提前做好前期業務、流程系統的梳理,制定實施方案,保證正式實施時有條不紊,順利推動新金融工具準則的實施。

參考文獻:

[1]王世軍,晁藝璇,孟星辰.金融工具確認和計量準則的修訂對銀行業的影響分析——以A股上市銀行為例[J].金融發展研究,2018(02):68-73.

[2]王三芹.淺析新會計準則下的金融機構資產減值準備處理[J].中國商論,2018(24):127-128.

[3]顧吉鋒.新金融工具會計準則的實施對商業銀行的影響研究[J].會計師,2018(17):9-10.

[4]宋非潔.新金融工具會計準則對我國上市銀行的影響分析[J].金融會計,2018(02):23-30.

(作者單位:長城華西銀行股份有限公司)

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:18

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04