集成電路產業發展:現狀、制約因素與促進政策

2021-04-18 22:11:42方欣

中國集體經濟 2021年11期

方欣

摘要:集成電路產業是基礎性、先導性和戰略性產業,由于我國集成電路產業起步較晚,加之存在一些制約因素對該產業發展帶來不利影響,使得集成電路產業對美國等經濟體依賴度較高,中美經貿摩擦加劇,美國對我國集成電路出口限制,影響我國產業鏈的穩定,需要通過促進政策提高集成電路產業創新能力,保障國家經濟安全。

關鍵詞:集成電路產業;半導體;產業鏈

一、問題提出

集成電路產業在推動經濟發展、社會進步、保障國家安全等方面發揮著廣泛且重要的作用,已成為國際競爭的焦點和衡量一個國家綜合實力的重要標志。2019年進口集成電路金額達3055.50億美元,在中國總進口額中占比為14.70%,美國占據中國市場的48.8%份額,這反映了中國對美國集成電路產業的依賴程度較高。繼2018年中興通訊事件后, 2019年5月16日美國商務部將華為及其關聯公司列入“實體清單”,2020年5月15日美國商務部發布公告要求采用美國技術和設備生產出的芯片,必須經美方批準才能出售給華為。美國的打壓可能對華為產業鏈和國內集成電路發展帶來一定程度的負向影響。在全球供應鏈視角下,準確把握我國集成電路發展現狀,探尋提高集成電路創新能力政策路徑,對保障國家經濟安全有著重要意義。

二、基于全球視野的集成電路產業發展現狀

中國集成電路行業從2000年左右起步,在經歷金融危機的行業低谷后,自2010年起逐步開始復蘇。2010~2019年,中國集成電路市場年均增速達到21.63%,市場增長率均遠超全球、美國和其他國家地區。集成電路產業包括上游設備制造、材料制造和集成電路產業三個核心環節設計、制造和封裝測試。

(一)集成電路設備制造業美國占據重要地位,中國對國外設備依賴性高

據美國半導體協會統計,2019 年應用材料、泛林、科林、泰瑞達等美國設備廠商的整體營收之和占全球35.86%,歐盟、日本、新加坡分別占26.13%、12.16%、3.17%。中國大陸占3.46%,自給率不到 12%,高檔光刻機、量測設備依賴從荷蘭、美國進口。

(二)集成電路材料業日本、歐盟和美國廠商占據主導地位,中國大量材料依靠進口

由于該領域存在諸多細分行業,且不同細分行業存在明顯的技術差異,這使得不同細分行業存在不同的行業龍頭企業。整體上而言,在半導體材料領域,日本、歐盟和美國廠商占據優勢。以半導體材料中市場規模占比最高的硅片為例,全球范圍內日本信越、日本盛高、中國臺灣環球晶圓分別擁有27%、26%、17%的市場份額,其中兩家日本公司擁有的市場份額合計達53%,處于絕對領先的地位,中國大陸占4.52%。靶材,美國企業占市場份額的38.46%,歐盟占27.6%,中國占6.28%。

(三)半導體設計領域美國占絕對優勢,華為海思迅速崛起

根據TrendForce數據,2019年全球前十芯片設計公司中有6家是美國的公司,其中博通2019年實現營業收入172.46億美元,位居首位。從全球芯片設計市場份額分布來看,美國廠商擁有59%的市場份額,中國占18.92%市場份額。但值得注意的是,自從2019年華為被美國限制以來,海思在芯片設計領域逐漸崛起,2019年進入芯片設計領域10強,2020年上半年增速高達36.4%,名列十強首位。

(四)芯片代工制造領域,臺積電擁有絕對優勢,中芯國際占有一席之地

Gartner數據顯示,中國臺灣地區擁有全球市場66%的份額,處于絕對領先的位置。同時,在全球前五的芯片代工廠商中,臺積電擁有最大的市場份額, 2019年臺積電擁有全球芯片代工54.39%的市場份額。目前,7納米制程的芯片已成為臺積電營收的主要來源,且臺積電可生產5納米制程的芯片,市場領先地位明顯。韓國三星占15.4%的份額,技術比較先進。國內在中芯國際進入半導體代工領域十強,2019年擁有全球芯片代工市場5.34%的份額。

(五)集成電路封裝測試領域,中國臺灣地區、中國大陸和美國三足鼎立

Gartner數據顯示,在全球范圍內,日月光(中國臺灣地區)、安靠(美國)、長電科技(中國大陸)分別擁有29%、16%、13%的市場份額,位于前三位。同時,國內廠商通富微電和華天科技均擁有4%的市場份額。

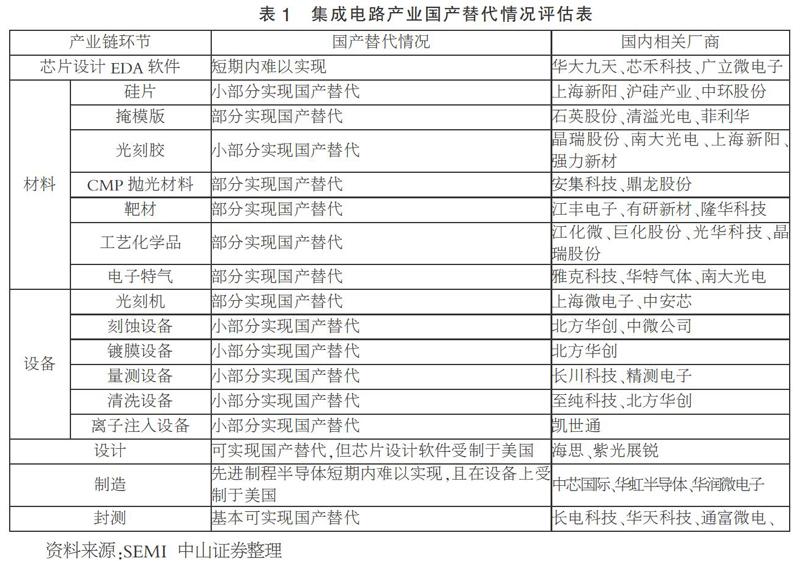

終上所述,集成電路產業總體美國較強實力,中國大陸集成電路產業長足的進展,但目前可以實現國產替代的主要的領域是集成電路封裝測試,其它領域和環節替代程度較小,具體情況如表1所示。

三、集成電路產業發展的制約因素

(一)重資產、設備折舊期短,導致企業融資難

與傳統產業相比,集成電路行業重資產特征明顯,生產線設備極其昂貴,進口14納米普通光刻機單臺價格超過5000萬美元,最頂極的ASML光刻機單臺平均價格超過1億美元,新項目一次性投資額至少為數十億美元,而且需要持續的高強度投資維護。集成電路產業設備折舊期較短,行業慣例為5~7年;由于投入巨大,回收期一般長達15年以上。從臺積電、臺聯電等國際集成電路制造大廠的發展歷程來看,初期折舊最高占主營業務成本的50%~60%,都經歷了巨額設備折舊導致低盈利甚至虧損的階段但隨著折舊計提陸續完成,盈利水平逐漸回升并保持穩定增長。集成電路產業設備折舊期的這一特征導致金融機構不愿為該行業提供融資。2019年, 我國集成電路產業固定投資約合216億美元, 還不及三星的2/3。

(二)設備、原材料國產率較低,技術合作有較強的技術壁壘

集成電路制造設備、原材料的生產對工藝技術要求很高,國內整體起步較晚,與國際先進水平有較大差距。目前,國內集成電路企業生產設備中平均進口比例高達85%以上,原材料中平均進口比例高達80%以上。雖然在產業政策的支持下,集成電路設備生產企業進步很大,涌現出一批優秀企業,在部分中低端設備上與國外縮小了差距,但核心生產設備與國際先進水平的差距依然較大。針對我國在集成電路快速發展,以美國為首的西方國家利用《瓦森納協議》,對我國技術進口進行限制,力圖將我國集成電路產業鏈鎖定在中低端。2017年美國《持續鞏固美國半導體產業領導地位》報告將我國列為威脅對象。將中國多家集成電路企業列入了出口管制的實體名單。

(三)研發費用高昂,成果轉化不確定強,導致研發投入不足

集成電路行業是技術密集型行業。據統計,28納米節點上開發集成電路僅需5130萬美元投入,16納米節點需要1億美元,7納米節點則需要高達2.97億美元,華為自主研發的麒麟980集成電路開發費用高達3億美元。為了保持技術先進性,集成電路生產企業往往需要進行大量前瞻性研發,研發周期通常為3年以上,需耗費大量資金,且研發成果轉化存在不確定性。目前,集成電路全行業研發資金投入水平與西方國家有較大差距,全行業投入水平不足美國英特爾公司的1/6。

(四)產業快速發展和人才不足矛盾突出

近年來,我國集成電路產業規模迅速擴張,對研發人才的需求非常旺盛,導致大陸集成電路行業工程師的工資率高于臺灣地區。2019年年底行業現有的人才存量約50萬人。到2022年, 人才需求規模將達到120萬人左右,缺口將達70萬。年均新增的需求約為10萬人,而我國集成電路相關專業的畢業生每年不到4萬人。國內高校和研究所每年培養的EDA碩士和博士生只有60人左右,供需矛盾較為突出。由于集成電路相關專業職業教育數量少、招生難,集成電路制程、封裝測試熟練工人的缺口每年約15萬人。

四、促進集成電路產業發展的政策建議

(一)發揮集中力量辦大事的優勢,完善頂層設計

集中力量辦大事是中國特色社會主義制度的顯著優勢,確保集成電路產業鏈安全和產業基礎高級化,解決“芯痛”的問題,必須有周密的頂層設計。一是完善產業政策體系。圍繞新一代通訊技術、人工智能、工業互聯網需求, 研究編制重點領域重點環節的產業發展路線圖,推動金融資本與產業資本協同發展。二是突出“設計—制造—封測—材料與裝備”的全產業鏈優化布局,加強產業鏈的各個環節之間的協調,構建產業國內循環為主,國際循環相互促進產業生態鏈。從設計工具到裝備和材料支撐的芯片成套制造工藝技術, 都要安排備份方案,以實現替代。三是擴大2014年成立的“國家集成電路產業投資基金”的規模,并引進風險投資基金加大對集成電路研發領域的投入。四是加大與歐盟、日本等經濟體合作力度。集成電路產業是一個國際化和全球化的產業,沒有一個國家(地區)可以自成體系。美國是國際化重要的組成部分,但不是全部。歐盟、日本、韓國和中國臺灣等地區具有各自的優勢,在許多領域與美國公司有競爭關系,具有與中國大陸合作的動力。

(二)完善集成電路產業金融扶持政策體系

一是對集成電路產業融資應采取EBITA為核心的財務評級體系。由于集成電路產業折舊較快,在評價集成電路企業的經營情況時,不宜使用國內通用的利潤指標作為衡量依據。應采用國際上通用EBITA(息稅折舊及攤銷前利潤)作為評價集成電路企業經營狀況的指標(同時也是在離岸并購融資中的經營指標)。EBITA指標考慮了企業折舊和攤銷等賬面處理對企業利潤的影響,可直接反映企業核心償債能力的現金流狀況,對于客觀評價集成電路企業的財務狀況有重要的指導作用。二是建立獨特的金融產品體系,積極支持企業研發投入。目前,國內銀行支持企業研發費用主要以流動資金貸款為主,期限以1~2年為主,不能滿足集成電路企業高研發投入、長回收周期的需求,建議設立高科技企業研發貸款,期限根據行業特點設定。

(三)針對“短板”,發展集成電路原材料和設備的融資租賃

由于集成電路產業原材料和設備國產化率較低,要重點支持核心集成電路生產企業的上游國內供貨商,特別是中小型供貨商,提高技術研發和生產能力。積極支持集成電路行業設備租賃業務發展。租賃業務主要分為經營性租賃和融資租賃兩類。集成電路企業對這兩類業務均有較大的直租需求。經營性租賃將新購設備折舊計入租賃公司項下,減輕集成電路企業的折舊計提壓力;融資租賃在直租項下可以對承租人支付的本金和利息開具增值稅發票用于抵扣,降低集成電路企業的稅務壓力。此外,這兩種租賃方式都可以通過分期支付租賃款降低集成電路企業購入昂貴的生產設備帶來的資金壓力,有利于帶動國內集成電路生產設備供貨企業的銷售和發展。

(四)加強人才培養,吸引高端人才

人才是集成電路產業發展的基礎,基礎人才的培育必須從基礎教育抓起,升級學科建設、擴招基礎學科是當務之急。應加大半導體相關學科的培育力度,鼓勵更多高校設立相關學科,鼓勵大學和研究所專業人才的流動。可以考慮開辦集成電路職業技術學院,學校與企業對接,既讓學生培養接地氣,也讓用人單位好對接。對物理、材料等冷門基礎學科,要增加支持力度。積極引入海外人才團隊。針對集成電路設備、材料、設計、制造和封測等環節,鼓勵各地政府出臺集成電路產業人才政策,重點招引國際先進企業相關技術領軍人才、具備項目實施經歷的骨干人才及其團隊,構筑我國產業先進技術研發人才基礎。

參考文獻:

[1]邵軍.中國集成電路貿易的結構特征、比較優勢及增長潛力測算[J].南京社會科學,2020(01):20-28.

[2]張奕.我國集成電路產業升級路徑研究——基于全球價值鏈視角[J].商業經濟,2019(02):66-68+180.

[3]張曉蘭,黃偉熔.加速破解我國集成電路產業發展難題[J].中國國情國力,2019(12):17-20.

[4]李傳志.我國集成電路產業鏈:國際競爭力、制約因素和發展路徑[J].山西財經大學學報,2020,42(04):61-79.

*基金項目: 陜西省社會科學基金“陜西產業轉型發展政策體系研究”(2019D021)。

(作者單位:中共陜西省委黨校管理學部)