減稅降費對合肥市小微企業發展影響的實證研究

2021-04-19 08:29:16陶曉榮

管理學家 2021年2期

關鍵詞:發展

陶曉榮

[摘 要] 文章以安徽省合肥市小微企業為調研基礎和背景,探究減費降稅政策實施前后小微企業發展能力的變化;并以此為假設建立多元線性回歸模型,運用統計分析法實證研究增值稅和所得稅減免對合肥市小微企業發展能力的影響。

[關鍵詞] 減稅降費;小企業;發展

中圖分類號:F812.7 文獻標識碼:A 文章編號:1674-1722(2021)02-0023-05

小微企業在市場經濟發展歷史長河中一直存在,任何大企業都是從小微企業發展壯大而來。在我國,小微企業是承載大眾創業、萬眾創新的主體,也是今后企業發展壯大的基礎。以財稅政策扶持小微企業快速發展是中央近年來做出的重要經濟決策。根據2019《中國稅務》第04期的統計數據,從企業數量看小微企業占比已經達到90%,超六成的國內生產總值(GDP)即我國最終產品和服務總價值都是中小企業創造的,半數以上的納稅額也是中小企業貢獻的,除此以外還完成了 七成以上發明專利和八成以上的新產品開發[1]。

一、 合肥市小微企業基本情況

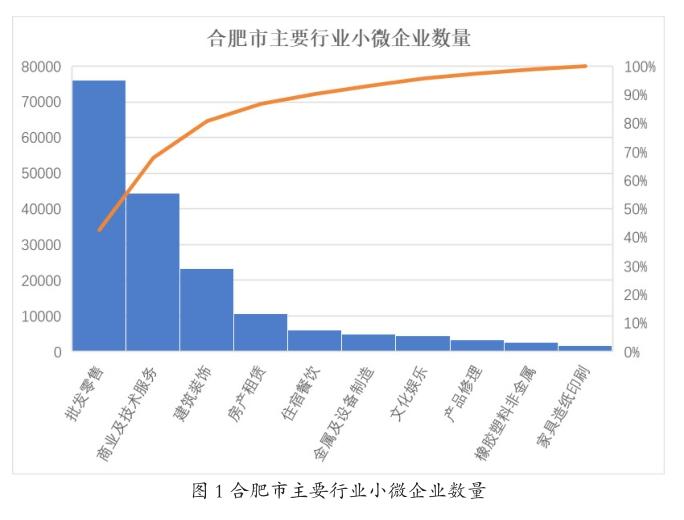

根據2019年合肥市統計局官方統計數據(圖1),合肥市小型微型企業數量總計227354家,幾乎遍布所有行業。僅從企業數量看,占據半壁江山的小微企業集中在批發零售(近76000家)、建筑裝飾裝修租賃(近45000家)、軟件、技術推廣服務(近30000家)等行業,其次是住宿餐飲、交通運輸、房地產建筑、物業管理(合計近20000家),還有日用修理、文化娛樂等近8000家;從工業制造來看,主要集中在生活方面:農副產品、飲料加工、紡織家具、塑料用品加工等近7000家,還有電器、設備制造等近5000家。其余涉及的行業中企業數量則較少,從幾十家到幾千家不等[2]。

合肥統計局調研數據表明,帶動合肥經濟發展的企業95.6%都是小微型企業,從業人員多達104.93萬人,合肥市“小微企業”陣容龐大、充滿活力,支撐著合肥市經濟發展的大局。

二、合肥市小微企業稅收優惠現實狀況

作者從合肥市經濟信息局了解到,2019年合肥市政府認真研究本市小微企業的行業數量分布和具體經營狀況,緊密結合本市實際情況,有效落實國家為小微企業減稅降費的各項優惠政策,一方面精準施策,另一方面優化征管[3]。

2019年合肥市政府對小微企業減稅降稅的精準施策采取的具體措施有:

(1)通過明確小規模納稅人的標準(年應征增值稅銷售額500萬元以下),擴大增值稅小規模納稅人的范圍,盡可能按照3%的征收率對小微企業計征增值稅,惠及符合受惠條件的更多的小微企業,有效降低了小規模納稅人的稅收負擔;

(2)尤其重視對于初創科技型企業的扶持,初創科技型小微企業可按投資額70%抵扣應納稅所得額,充分激勵科技型小微企業的建立和成長;特別是“六稅兩費”(包括維護建設稅、房產稅,城鎮土地使用稅,印花稅,耕地占用稅和教育費附加和地方教育附加)的減半征收,使初創科技型小微企業實實在在的感到稅費負擔的減輕[4];

(3)充分拉開增值稅稅率級距,進一步降低增值稅稅率,如制造業從現行的16%降至13%,交通運輸建筑業從現行的10%降至9%[5];

(4)下調基本養老保險繳費比例從20%到19%至目前的16%,直接減輕小微企業費用負擔;

經過多方努力,目前合肥市政府合計為小微企業減稅114.65億元,減稅金額占全年減稅總金額的65.84%,占全部民營企業稅收收入比例的18.6%。

三、主要減稅降費措施對合肥市小微企業發展影響的實證研究

調研發現,合肥市減費降稅力度最明顯的是對于部分年經營收入 在100萬元-300萬元的小微企業,稅費優惠力度平均可達30%-50%左右。在這些減費降稅的優惠政策當中, 其中減費降稅效果比較明顯的主要是兩個方面:一是簡并增值稅稅率,二是針對小微企業的所得稅減免。因此本文將深入量化研究增值稅和所得稅對于合肥市小微企業發展的貢獻[6]。

(一)實證研究思路及假設

減稅降費的實質是政府將一部分稅收支出讓渡給小微企業,使小微企業獲得資金支持,從而使小微進一步提高運營水平,提升盈利能力,從而實現小微企業的發展壯大。

依據以上調研結論,可以有實證研究的如下假設:

(1)小微企業發展受增值稅優惠政策的影響

如果小微企業享受了增值稅優惠減免,就可以間接提升銷售收入,緩解資金困境,尤其對于創立初期的小微企業來說具有明顯的促進作用。

(2)小微企業發展受所得稅優惠政策影響

所得稅優惠直接增加小微企業凈利潤、小微企業擁有更加充沛的資金參與到企業發展進程當中,為企業成長壯大直接帶來資金支持[7]。

本文下面將采用多元線性回歸模型來量化分析以增值稅和所得稅為代表的主要稅收優惠政策與合肥市小微企業發展能力之間的實證關系[8]

(二)研究變量的選取及設計

1.自變量及其相關條件變量的選取

⑴ 自變量的選取

增值稅減免額Z(代表增值稅實施的優惠政策量化指標),是小微企業按照所屬年度的增值稅優惠政策獲得的增值稅減免數額,具體數據由金稅三期獲得。

所得稅減免額S(代表企業所得稅優惠政策的量化指標),是小微企業相應年度按照企業所得稅優惠政策所獲取的減免數額,具體數據也由金稅三期得出。

⑵ 相關條件變量的選取

企業年限N:研究報告期年份與企業成立年份之間的差額,可以體現企業所擁有的持續經營能力。

職工人數R:小微企業職工人數在一定程度上反映企業的人力資源發展狀況,從而間接地反映企業的規模和實力[9]。

2.因變量的選取

本文借鑒相關文獻研究結果從四個方面考慮如何確定客觀的綜合評價指標來描述合肥市小微企業發展狀況。

(1)盈利能力指標

X1經營利潤率(即利潤總額/資產總額)

X2資產回報率(經營毛利/主營業務收入)

(2)經營能力指標

X3流動周轉率(經營收入/流動資產)

X4資產周轉率(營業收入凈額/資產總額)

(3)還債能力

X5流動比率(流動資產/流動負債)

X6資產負債率(負債總額/資產總額)

(4)成長發展能力

X7凈收益增長率((本期凈資產收益率-上期凈資產收益率)/上期凈資產收益率)

X8利潤增長率(本期凈利潤-上期凈利潤)/上期凈利潤)

(三)模型搭建及數據來源

1.數據來源

基于本文之前實地調研結果:合肥市減費降稅力度最明顯的是對于部分年經營收入 在100萬元-300萬元的小微企業,稅費優惠力度平均可達30%-50%左右,為保證研究數據選取的嚴謹性與科學性,作者在合肥市稅務局調研時委托有權限的稅管員選取金稅三期中合肥市原國稅系統數據,篩選滿足年經營收入 在100萬元-300萬元的小微企業作為實證研究樣本,選取 2016-2018年時段的小微企業數據,用以研究3年內樣本企業的情況,其中選擇 158家小微企業的586 個樣本觀測值(剔除了財務指標為空的數據)作為本次研究數據,并運用 SPSS 22.0 軟件先對全部連續變量在 1%和 99%分位數上實行winsorize處理,以保證樣本的穩定性[10]。

2.模型搭建

(1)小微企業發展綜合評價模型的建立

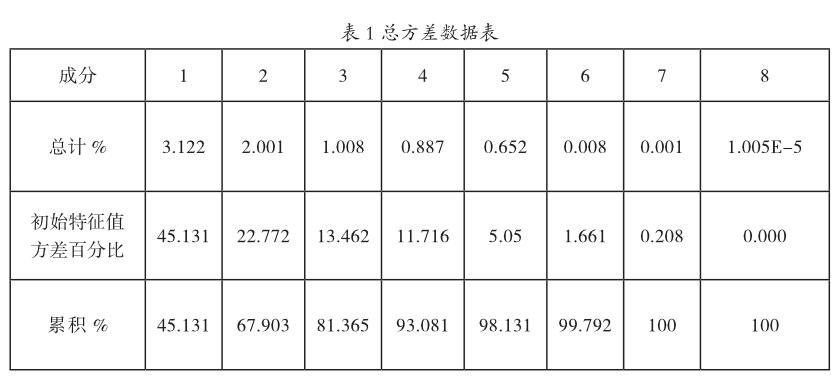

① 首先檢驗上文選定的確定小微企業發展的8個指標進行因子分析。使變量降維,這樣更能反映研究問題的實際意義。

運用 SPSS 22.0 軟件對winsorize處理過的觀測數據進行標準化處理,即利用主成分分析法提取代表性因子,正交后并對相互獨立的因子作旋轉變換(假定共同度為1),得到的因子分析結果如下:

按照因子分析要求,變量能夠采取因子分析的條件是必須保證取樣適切性指標 KMO檢驗系數>0.5,獨立性檢驗指標顯著性值<0.05。而依據SPSS 22.0 軟件的處理結果是:KMO 值為 0.668,該數值>0.5, Bartletts 球狀檢驗的Sig 值為 0.0001,該數值<0.05,因此符合因子分析的條件。

② 依據總方差數據選取同類公因子

依據上表1數據可以看出:前3個公因子(依次記為F1,F2,F3)有81.365%的累計方差貢獻率,并且在8個初始特征值上的方差百分比均大于1,顯然F1,F2,F3已經達到高于80%累計方差貢獻率的標準,因此可以選擇表中前3個公因子F1,F2,F3來解釋小微企業所選樣本的發展特征[11]。

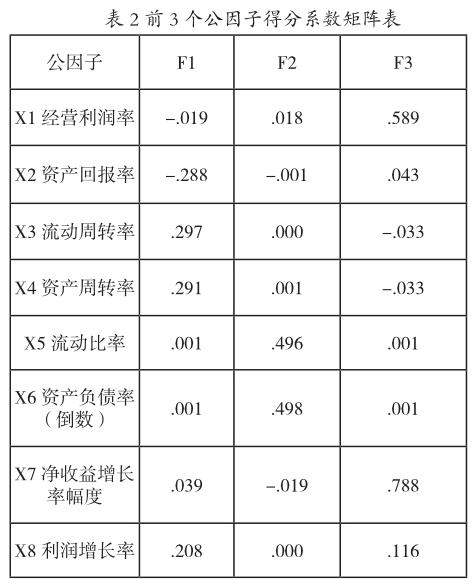

③ 確定公因子F1,F2,F3得分系數

由于經過正交旋轉變換并不顯著改變上述前3個公因子的特征值、方差貢獻率和累計方差貢獻率,因此可以用旋轉后的因子成分矩陣數據再運用 SPSS軟件計算出前3個公因子F1,F2,F3得分系數,如下表:

記表中系數矩陣為L,則F=LX, 其中,F=(F1,F2, F3)為公共因子向量,再根據之前得到的公因子F1,F2,F3相應的方差貢獻率作為權數進行加權計算即可推出小微企業發展能力綜合評價模型,結合上面的總方差數據表得到具體模型的表達式:

(2)多元線性回歸實證分析模型

根據以上分析結果和研究假設,建立多元線性回歸實證分析模型進一步量化分析增值稅、所得稅減免對合肥市小微企業發展的影響,模型如下:

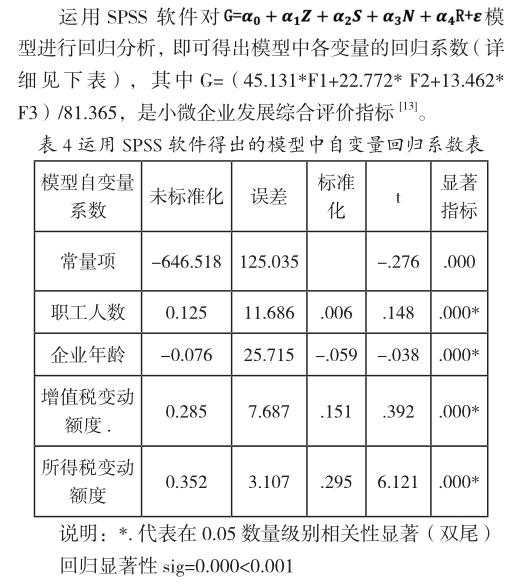

(四)基于模型的實證研究分析結果

1.基于樣本數據的描述性統計分析

具體如下表:

上表3數據表明,研究期間內,小微企業的發展綜合評價得分參差不齊,最大值與最小值相懸殊很大,從增值稅和所得稅減免情況看,不同部門和行業的小微企業實際增值稅和所得稅的減免額有較明顯數據差異[12];樣本企業的職工人數基本都在 60人以下,平均職工人數大約為 27人;樣本企業的平均壽命年限沒有超過 8年,說明發展存續時間都不太長。

2.依據所得到的多元回歸模型進行實證分析

預測變量:增值稅減免,Z所得稅減免S,企業年齡N,職工人數R,常量

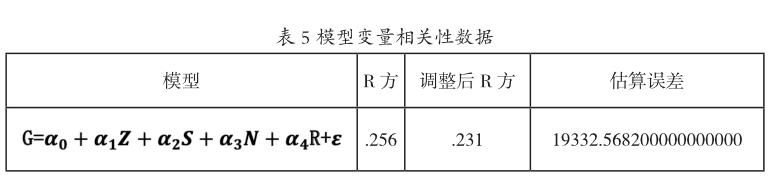

表5數據表明,模型中調整后R 方 為 .231,反映出小微企業增值稅與所得稅減免可影響小微企業發展 23.1%的變化,也反映出較好的擬合度[14];顯著性sig=0.000<0.001,則體現了因變量G與自變量(Z,S,)之間關系顯著[15]。

從標準化回歸系數看,增值稅減免影響的系數為0.151,所得稅減免的系數為 0.295,均在5%的顯著性水平標準下量化說明:減免增值稅和減免所得稅都能夠比較顯著影響小微企業的發展能力;同時也量化反映出:所得稅減免不變時,增值稅減免每增加1個單位,小微企業發展成長能力提升0.151個單位;增值稅減免不變時,所得稅減免每提升1個單位,小微企業發展能力提升0.295個單位,兩者之間:相比增值稅,所得稅減免在提升小微企業發展能力上影響更大。

四、結語

綜合以上調研及數據分析得出以下結論及建議:

合肥市政府減稅降費扶植小微企業發展是有效的,尤其是增值稅和所得稅的減免對于年經營收入 在100萬元-300萬元的小微企業成效顯著,從數據分析和調研看,稅費負擔平均減輕30%-50%左右,發展能力平均提升15%-30%左右;

在費用方面,許多合肥市小微企業反映,社保基金繳費比例尤其是養老保險繳費,雖然已經降低不少,但是在稅費支出中仍占較大比重,仍然感覺是不小的負擔,建議在財政資金允許的范圍內還可以適當再降低,以便更好地扶持合肥市小微企業的發展[16]。

合肥市政府在減稅降費的同時,也可以結合各種財政補貼手段如房租補貼、就業補貼及專業技能培訓費減免返還等方式助力小微企業在發展壯大前平穩發展;還可以鼓勵更多的符合條件的小微企業踴躍參與政府采購項目投標。

從合肥市小微企業自身來說應該加強市場調研,加大創新,提升科技含量和盈利能力,積極爭取政府各項稅費優惠,提高企業核心競爭力,實現企業的快速發展壯大。

參考文獻:

[1]姚維保,申晨,李淑一.減稅降費促進了民營經濟發展嗎?——基于廣東民營企業的數據實證[J/OL].會計之友,2020(07):120-125[2020-04-16].http://kns.cnki.net/kcms/detail/14.1063.F.20200326.1301.036.html.

[2]劉蕊丹.中小企業落實稅收優惠政策分析及建議[J].納稅,2020,14(08):15+17.

[3]楊朝繼.新一輪減稅降費促進民營企業發展研究[J/OL].理論探討,2020(01):96-101[2020-04-16].https://doi. org/10.16354/j.cnki.23-1013/d.2020.01.015.

[4]仇雪梅.淺談減稅降費與我國中小微企業[J].營銷界,2019(52):77+117.

[5]李克錫,毛瑞瑞.減稅降費政策背景下促進民營中小企業發展研究[J].天水行政學院學報,2019,20(06):119-124.

[6]胡小鹿. 小微企業減稅降費政策研究[D].江西財經大學,2019.

[7]朱士強.小微企業減稅降費政策改革與執行情況現狀剖析與工作建議[J].現代商業,2019(29):153-154.

[8]郝慶環.減稅降費政策對中小企業的影響[J].中國中小企業,2019(10):108-109.

[9]MEB記者 夏小禾. 減稅降費普惠性突出 制造業和小微企業受益明顯[N]. 機電商報,2020-06-08(A01).

[10]李如雅. 小微企業減稅降費現狀及效應研究[D].鄭州航空工業管理學院,2020.

[11]沈瑩波.減稅降費新政對小微企業的影響分析[J].財經界,2020(03):228-229.

[12]唐建平.減稅降費政策實施對小微企業影響分析——以湖南郴州為例[J].金融經濟,2019(24):4-6.

[13]吳凡. 財稅優惠政策對小微企業成長影響的實證研究[D].東南大學,2019.

[14]胡艷輝.河北省創新型小微企業成長力研究[J].人民論壇,2016(11):223-225.

[15]尹旭.我國小微企業財稅優惠政策的實施困境分析[J].勞動保障世界,2015(23):46.

[16]蘭飛,李揚子.支持小微企業科技創新的財稅政策效果分析與對策[J].稅務研究,2014(03):21-24.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15