如何提升出口企業生產率?

2021-04-19 08:29:16陶文杰

管理學家 2021年2期

陶文杰

[摘 要] 文章以中國加入世界貿易組織為背景,使用2000-2006的工業企業數據、海關數據、Download Tariff Facility以及WITS數據庫,從貿易政策不確定性的視角,提出影響企業生產率的三種渠道:技術進步效應、價格效應以及自選擇效應,進而做了中介檢驗。檢驗結果表明,TPU下降會促進企業生產率的提升,且通過增加新產品的產值和出口產品種類、降低出口產品的價格提升企業生產率。因此企業在面臨貿易政策不確定性時,應該提高自身創新能力、擴大國際投資、選擇多個出口市場,從而提升自身生產率。

[關鍵詞] TPU;出口企業生產率;渠道分析

中圖分類號:F272 文獻標識碼:A 文章編號:1674-1722(2021)02-0034-03

一、引言與文獻綜述

隨著全球化的不斷發展,一個國家的政策變化會對其他國家的經濟產生一定的影響。中美兩國作為當今世界較有影響力的兩大經濟體,兩者之間的關系在一定程度上影響著各自國家的經濟發展。美國第45任總統特朗普早在競選之初就在貿易方面對中國進行指責,其上臺以后推行一系列針對中國的新政,尤其是在貿易方面,對中國增加關稅的商品范圍不斷的擴大,關稅稅率不斷提高。2019年我國對美國進出口總額為5413.88億美元,占全部進出口總額的11.83%。這一增加關稅的舉措無疑對我國的貿易造成了很大的威脅,使我國出口企業在國際市場上面臨更大的挑戰,出口企業面臨的TPU增加。考慮到特朗普新政實行至今時間比較短,對經濟貿易的影響存在一定的滯后性,并且數據不易獲得,因此本文考慮在TPU下降的情況下,我國出口企業提升生產率的渠道[1]。

學術界一開始關于不確定性的研究是基于信息不確定性,在這之后為了更加全面的反映經濟政策不確定性,Baker et al構建了經濟政策不確定性指數,這一指數拓寬了經濟政策不確定性內涵的覆蓋面,在學術界得到了廣泛的認同。由于全球價值鏈的生產模式不斷發展,貿易政策的變動對于企業生產經營產生深刻的影響,因而學者開始研究TPU的影響。從宏觀層面來看,TPU會影響一國的經濟增長、投資、就業、移民率(Pierce and Schott,2016)與社會福利(Schott,2017)。從微觀層面來看,TPU影響企業的創新和出口行為,同樣也影響產品的價格和質量。整理現有文獻,發現關于TPU對企業生產率影響渠道的研究比較少。因此本文的創新點在于:從TPU下降的視角,提出出口企業提升自身生產率的三種渠道:技術進步效應、價格效應以及自選擇效應,并進行中介效應檢驗,拓寬了現有的研究方向[2]。

二、傳導機制

TPU通過技術效應影響企業的生產率。TPU下降,未來市場變得更加的明朗,企業面臨的外部風險降低,在這種情況下企業更加愿意進行投資,尤其是新產品的研發與提升現有的生產技術。因為根據弗農的產品周期理論,企業只有率先開始研發新產品才能在成長期獲得高額的利潤,一旦企業在飽和期甚至衰退期進入,企業利潤就會迅速下降。同時新產品研發成功后獲得的利潤可再次投入生產,形成一個良性循環,企業創新研發的投入力度隨之增加,從而提高企業的生產率[3]。此外,TPU下降,企業可能會立即決定引進先進的生產技術,通過技術外溢改善現有的技術水平,從而促進企業生產率的提升。

TPU通過價格渠道影響企業的生產率。TPU下降,更多的產品進入出口市場,在需求一定的情況下,出口產品的價格就會降低,且新進入者的產品價格要比原來存在于出口市場的企業低。企業若想繼續存在于出口市場,就必須在保證產品質量的同時盡可能的降低產品成本,壓縮產品價格,這就使企業更愿意改進現有的加工工藝,從而提高自身的生產率[4]。

TPU通過自選擇效應影響企業生產率。TPU下降,使得進入出口市場的門檻值降低,原本只存在國內市場的企業就會面臨是否要進入到出口市場的選擇。TPU下降,進入出口市場的沉沒成本下降,使得一部分原本只存在于國內市場的企業進入出口市場,出口規模增加,出口企業所面臨的競爭更加的激烈,因而企業必須提高生產率。

三、實證分析

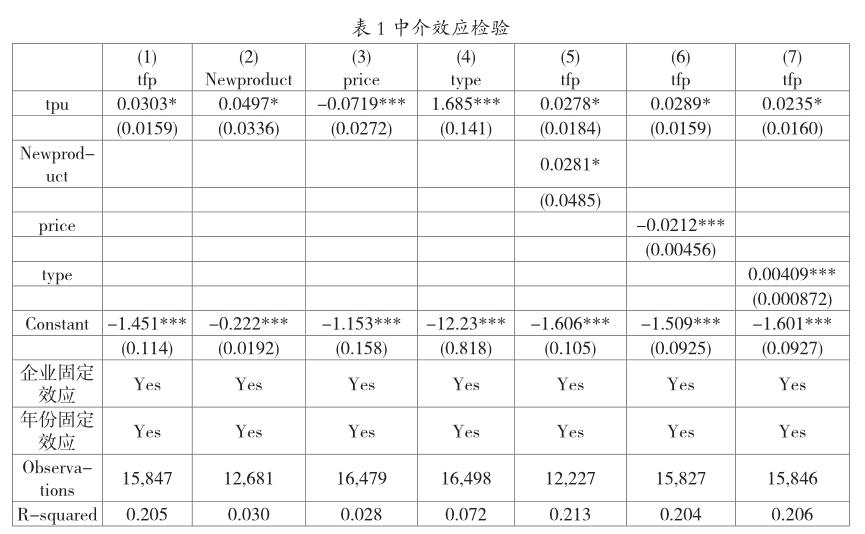

X表示的是以下控制變量:(1)融資約束:用利息支出占總資產的比重加1取對數表示,這一數值越大說明企業從銀行獲得貸款的機會越大,融資約束就越小,企業有更多資金投入生產活動,企業生產率就可能會提高。(2)資產負債率:用負債與資產的比值來表示,該值越大說明相對于總資產而言,企業負債較高,企業經營風險增大。風險越大,企業往往會選擇推遲投資,進而推遲更換生產設備、引進新生產線等活動,這勢必導致企業生產率的下降。(3)資本勞動比:用平減后的值與從業人員的比值取對數來表示,該值越大表示人均資本越大,企業可用于生產的資本量越大,生產率自然會提高[5]。Media表示的是TPU影響企業生產率的三種渠道。企業可以通過創新或是引進新生產線的方式來生產新產品,同時獲得先進的生產技術,因此本文用企業新產品的產值(Newproduct)作為技術進步效應的代理變量[6]。此外分別選擇出口產品價格(price)以及出口產品種類數(type)作為價格效應和自選擇效應的代理變量。回歸結果如表1所示,第(1)列是上述模型(1)的回歸,TPU下降1個單位,企業生產率上升0.0303個單位。第(2)-(4)列是上述模型(2)的回歸,可以看出新產品產值在10%的顯著性水平下為正,產品價格在1%的顯著性水平下為負,產品種類數在1%的顯著性水平下為正,說明TPU下降增加了新產品產值,擴大了出口產品種類,而降低了出口產品的價格。第(5)-(7)列是上述模型(3)的回歸,將中介變量與TPU放在同一個方程回歸。從第(5)列可以看出新產品產值與TPU在10%的水平下是顯著為正的,并且TPU的回歸系數比第(1)列要小,這說明TPU下降通過增加新產品產值提升企業生產率。從第(6)列可以看出產品價格在1%的水平下顯著為負,同時TPU在10%的水平下顯著為正,說明貿易TPU下降通過降低產品價格提升企業生產率。從第(7)列可以看出產品種類數在1%的水平下顯著為正,TPU在10%的水平下顯著為正,這說明TPU下降通過增加出口產品種類數提升企業生產率。

四、結論與建議

通過實證研究,本文的結論是:TPU通過技術進步效應、產品價格以及自選擇效應影響企業的生產率。基于上述的研究,面對貿易政策不確定性,出口企業應該從以下三個方面提高企業生產率。(1)企業應該提高自主創新能力。我國企業可以通過加大研發投入、引進國內外高素質人才、增加員工再培訓投入等方式提高企業的自主創新能力,促進企業從全球價值鏈的低端向中高端攀升。(2)企業應該多進行國際直接投資。對于資金雄厚的大企業可以進行綠地投資,這不僅可以幫助東道國增加產出、擴大就業,而且可以將東道國先進的技術帶回到母公司,提升企業生產率。(3)企業應該開拓多個出口市場,分散貿易政策變化帶來的風險。企業不應該將“雞蛋放在同一個籃子里”,而是要將產品出口到多個國家,這樣即使某一國貿易政策變化,也不會對企業產生致命的影響。

參考文獻:

[1]顧夏銘, 陳勇民. 經濟政策不確定性與創新——基于我國上市公司的實證分析[J]. 經濟研究,2018(2):109-123.

[2]毛其淋. TPU是否影響了中國企業進口?[J].經濟研究,2020(2):148-164.

[3]蘇理梅, 彭冬冬, 蘭宜生. 貿易自由化是如何影響我國出口產品質量的?——基于TPU下降的視角[J]. 財經研究, 2016 (04):62-71.

[4]周影. TPU對企業生產率的影響——基于中美貿易實證分析[D].浙江財經大學,2019.

[5]Baker S R et al. Measuring Economic Policy Uncertainty[J]. Quarterly Journal of Economics, 2016, 131(4):1593-1636.

[6]Melitz M. The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J]. Econometrica,2003,71(6):1695-1725.