成本費用粘性與企業的風險承擔行為

2021-04-20 02:57:02

商展經濟 2021年7期

1 研究背景

企業在對風險承擔進行決策時,不僅需要考慮其所面臨的宏觀環境,而且還需要考慮自身狀況。宏觀環境固然是不可忽略的影響因素。Mclean等(2014)發現經濟繁榮促進了企業風險承擔,而經濟衰退和經濟蕭條削弱了企業風險承擔[1];李文貴等(2012)研究發現國有企業比非國有企業風險承擔抑制效應更明顯[2],但企業自身特征對企業風險承擔的影響同樣重要;吳超等(2018)發現企業歷史績效的下滑會削弱其風險承擔[3];Ahsan等(2017)表明企業會根據不同生命周期做出風險承擔決策[4]。但鮮有文獻研究成本費用粘性與企業風險承擔的關系。成本費用粘性作為企業普遍存在且能反映經營狀況的重要指標,當企業存在成本費用粘性時,企業是否會因成本費用粘性的存在而調整企業風險承擔呢?基于此,研究企業成本費用粘性對企業風險承擔的影響具有重要意義。

2 研究假設

本文認為企業的成本費用粘性會影響企業風險承擔,其影響機制主要體現在三個方面。第一,成本費用粘性的存在增加了企業的風險(謝獲寶等,2016)[5],而前景理論認為人在面臨不確定性決策時,面對收益表現為風險厭惡,面對損失則表現為風險偏好。第二,企業存在的成本費用粘性反映的是企業管理者對企業未來經營的樂觀預期,是企業管理者為未來擴展規模而導致的,較高的成本費用粘性很可能反映的是企業對未來收入的樂觀預期。第三,相比于成長期和成熟期,企業處于初創期和衰退期時更愿意承擔風險,同樣地,當企業存在較大的成本費用粘性時,企業面臨的風險更大,更愿意承擔風險。因此,提出本文假設1:

假設1a:企業的成本粘性與企業風險承擔呈正相關關系。

假設1b:企業的費用粘性與企業風險承擔呈正相關關系。

在不同產權性質下,企業對風險的態度不同。不同于民營企業,國有企業經營目標不僅僅是盈利,而且更多的是承擔政治任務和政治目標。因此,本文認為相比于國有企業,非國有企業在考慮成本費用粘性對企業未來風險承擔的影響時表現得更為明顯。基于此提出假設2:

假設2:相比于國有企業,非國有企業成本費用粘性對企業風險承擔的影響更為顯著。

3 樣本與變量

本文對2007—2018年滬深A股上市公司進行以下篩選:刪除金融行業的數據;刪除凈資產、總資產小于等于0的數據;刪除營業收入、營業成本小于等于0的數據。

(1)被解釋變量Riski,t是風險承擔的衡量。本文使用觀測時段內Roa波動程度來衡量企業的風險承擔水平,盈余波動程度越大,說明企業風險承擔水平越高。其中,Roa是用企業息稅前總利潤除以企業的總資產衡量所得。借鑒余明桂等(2013)研究,為了剔除行業及周期的影響,使用企業本身的Roa減去年度行業的Roa得到Adj_Roa,以(t,t+2)每三年為一個觀測時段,滾動計算各時段對應的企業風險承擔。

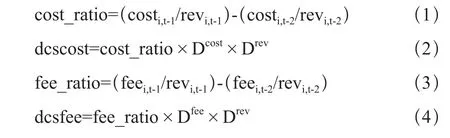

(2)解釋變量成本粘性(lag_dcscost)與費用粘性(lag_dcsfee)。成本粘性、費用粘性指的是企業在銷售收入增加時成本(費用)增加的程度大于銷售收入減少時成本(費用)減少的程度。實際上,成本粘性、費用粘性在一定程度上反映了企業銷售收入與成本、費用之間的變化關系。本文參考Anderson和Lanen的方法,采用下列公式計算成本費用粘性dcs。

(3)控制變量。本文主要考慮以下控制變量(controls):高管持股比例(stock_e)、企業資產規模(size)、企業現金流量增長率(cash_p)、資產負債率(lev)、企業變現能力(cf_ratio)、企業增長率(growth)、企業經營年份(age)、資產周轉率(turnover)、企業盈利能力(roe)、上一年度是否虧損(loss)、兩職合一(same)、企業獨立董事比例(EID)、企業產權性質(soe)。

4 實證研究

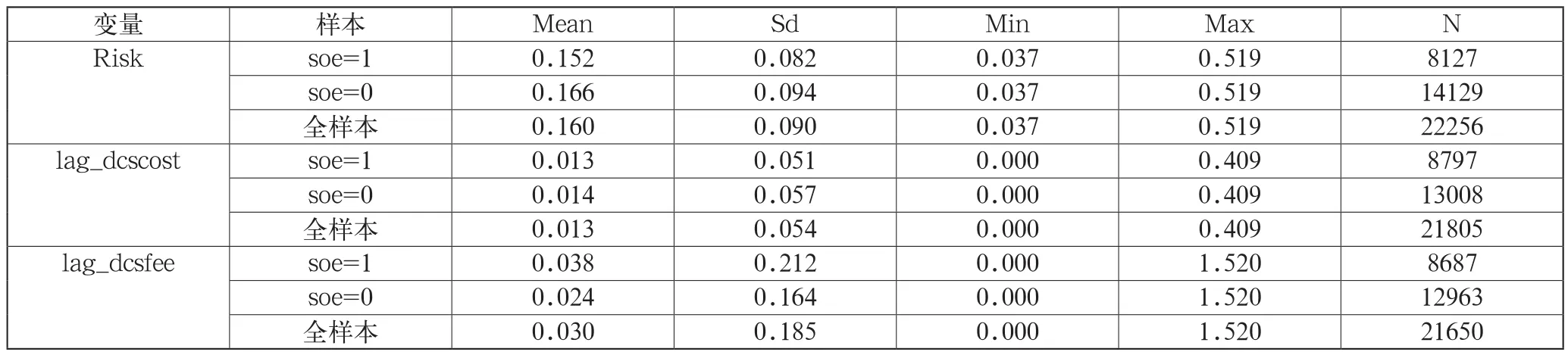

表1為主要變量的描述性統計。Risk的均值在國有企業樣本中為0.152,在非國有企業樣本中為0.166,在全樣本中為0.160。國有企業的風險承擔水平與全樣本風險承擔水平相當,而非國有企業風險承擔水平較全樣本及國有企業的風險承擔水平較高,這表明非國有企業相比于國有企業更愿意承擔風險。lag_dcscost從均值上來看,國有企業與全樣本均為0.013,較低于非國有企業樣本的均值0.014,但差異不大。這表明國有企業與非國有企業中,成本粘性之間的差異并不明顯。lag_dcsfee在國有企業的均值是0.038,而在非國有企業中是0.024,全樣本中為0.03。非國有企業費用粘性的均值較全樣本、國有企業更低。

表1 主要變量的描述性統計

表2是假設1的檢驗結果。列(1)表明,在控制其他變量時,企業成本粘性在5%的顯著性水平下顯著異于0。列(2)的回歸結果表明,在控制其他變量不變的情況下,成本粘性lag_dcscost在10%的顯著性水平下顯著為正,系數為0.026。這說明,企業的成本粘性越大,企業后期的風險承擔水平越高,假設1a成立。從經濟意義上看,當企業成本粘性每變動一個標準差,被解釋變量企業風險承擔Risk變動0.1404%(0.026*0.054),Risk變化0.88%(0.001404/0.16)。這表明,企業成本粘性在一定程度上能夠促進企業的風險承擔。從列(3)、列(4)的結果來看,無論是否加入控制變量,費用粘性lag_dcsfee在10%的顯著性水平下均不顯著,假設1b不成立。這表明,企業存在的費用粘性并不會影響企業后期的風險承擔,這可能是因為管理費用和銷售費用均是在一定程度上可控的費用,是企業具有一定自由度的費用類別,反映的信息含量較少,不足以影響企業后期的風險承擔。

表2 成本費用粘性與企業風險承擔

表3是假設2的檢驗結果。列(1)中,在控制其他變量的情況下,解釋變量lag_dcscost在10%的顯著性水平下并不顯著。而列(2)的結果顯示,在控制其他變量情況下,解釋變量lag_dcscost在5%的顯著性水平下顯著為正,系數為0.046。通過對不同分組下所得解釋變量的系數進行統計檢驗(基于bdiff方法進行的系數分組檢驗),其結果表明,不同產權性質下,相比于國有企業,非國有企業的成本粘性對企業風險承擔的影響更為顯著,但不同產權性質下企業費用粘性對企業風險承擔的影響并不存在顯著差異,這與主回歸結論一致。

表3 成本費用粘性、股權性質與企業風險承擔

5 結語

本文研究了企業的成本費用粘性與企業風險承擔之間的關系。研究發現,企業成本粘性會顯著影響企業未來的風險承擔水平。成本粘性越大,企業未來的風險承擔水平越高,但企業的費用粘性對企業未來的風險承擔并無顯著的影響。這很可能是因為費用粘性大多是具有較高彈性的支出,信息含量較少。同時,本文考慮了不同股權性質下成本粘性、費用粘性對風險承擔的影響差異,發現相較于國有企業,非國有企業所存在的成本粘性對企業風險承擔的影響效應更大,但這一差異并不存在于費用粘性對企業風險承擔的影響上。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

電影(2018年12期)2018-12-23 02:18:48

現代商貿工業(2016年35期)2016-04-09 06:59:34