民營上市公司股權激勵實施效果分析*

——基于中金環境的案例研究

2021-04-21 07:58:40浙江農林大學經濟管理學院王圣凱浙江農林大學暨陽學院

綠色財會 2021年1期

○浙江農林大學經濟管理學院 王圣凱 ○浙江農林大學暨陽學院 程 博

○神州開元會計服務有限公司 陳玲燕 ○浙江皇城工坊文化發展有限公司 胡曉丹

一、引言

股權激勵是一種長期激勵方式,是企業為了激勵和留住核心人才而推行的一種長效的激勵機制。實施股權激勵是否能夠發揮積極的公司治理作用學術界持不同觀點。其中,代表性的觀點主要有兩類:利益趨同效應和管理防御效應。最優契約理論(Optimal Contract Theory)認為,通過股權激勵將高管與股東利益捆綁在一起,使收益權與控制權實現優化配置,進而減少高管短期行為,降低代理成本,有助于公司價值的提高(Jensen & Meckling,1976),即“利益趨同效應”;而管理層權力理論則認為,股權激勵使得高管議價權力和職位牢固性也隨之提高,由此會引起高管背離公司和股東目標追求自身利益,因而不會顯著改善公司績效(Bebchuk et al.,2012),即“管理防御效應”。可見,股權激勵是一把雙刃劍,既會對企業生產經營產生正面的激勵效應,也可能會對企業生產經營帶來負面的治理效應。鑒于我國上市公司實施股權激勵的時間不長,相關的研究也更多地側重在理論方面,系統地分析公司實施股權激勵經濟后果的文獻較少,本文則是以成功實施股權激勵計劃的南方中金環境股份有限公司(本文簡稱為“中金環境”)為研究對象,分析股權激勵實施的效果,進而以滬深A股上市公司中制造業(C3小類)為研究對象進行實證檢驗,來深入考察股權激勵實施的經濟后果,以期對上市公司治理、監管者相關政策的制定具有一定的啟示意義。

二、案例概況

本文選取中金環境(股票代碼:300145)案例展開研究。這是因為,該公司于2013年4月12日推出《股票期權與限制性股票激勵計劃(草案)》,該計劃擬在2013年、2014年和2015年的業績達到考核目標時,于2014年、2015年和2016年的6月13日(遇節假日順延)分三期行權,截至2015年底中金環境已經順利解鎖兩個行權期,這為考察股權激勵實施效果提供了一個很好的情景。

2013年4月10日,中金環境分別召開了第二屆董事會第六次會議和第二屆監事會第四次會議,審議通過了《南方泵業股份有限公司股票期權與限制性股票激勵計劃(草案)》;2013年8月12日,公司完成登記并授予股票期權與限制性股票,并在中國證監會指定創業板信息披露媒體上發布了《關于股票期權與限制性股票授予登記完成的公告》。中金環境股權激勵方案確定為三個行權期,分別是2014年6月13日至2015年6月12日、2015年6月15日至2016年6月14日以及2016年6月13日至2017年6月12日。

三、案例分析

本文主要從企業績效、企業價值、成長能力、企業創新(投入和產出)、市場反應和高管持股等六個方面考察股權激勵的實施效果。

(一)企業績效

中金環境的資產收益率(ROA)自2011—2014年處于平穩上升狀態,2015年略有下降,但整體高于行業平均水平;中金環境的凈資產收益率(ROE)和銷售利潤率(ROS)在2011—2015年逐年均呈現上升趨勢,并且均高于行業平均水平。特別值得注意的是,2013年后,行業平均資產收益率(ROA)、凈資產收益率(ROE)和銷售利潤率(ROS)均有不同程度的下降,但中金環境公司凈資產收益率(ROE)、銷售利潤率(ROS)依然保持上升態勢,資產收益率(ROA)有所下滑可能與行業整體經濟不景氣和公司開始計劃實施產業轉型有關,但仍然高于行業平均水平,這表明中金環境實施股權激勵計劃有利于提升企業績效

(二)企業價值

以Tobin Q來衡量企業價值。中金環境的Tobin Q整體處于上升趨勢,高于行業平均水平,尤其是2013年計劃實施股權激勵以來,公司的Tobin Q與行業平均數之間的差距開始逐步拉大。

(三)成長能力

以總資產增長率、營業收入增長率和凈利潤增長率衡量企業成長能力,指標數值越大,說明公司可持續發展的能力越強。可以發現,中金環境2011—2014年三個成長能力指標的波動較小,而2015年的三個成長能力指標的增長幅度均顯著高于行業平均水平,究其原因,可能是公司并購重組所致。

(四)企業創新

從2011—2015年中金環境研發投入情況來看,實施股權激勵后,公司研發投入、技術工人比例均有所增加。進一步來看,中金環境的研發費用逐年上升,尤其是在2014年,公司的研發費用較2013年增長了2053萬元,是增長幅度最大的一年;從研發密度的趨勢同樣也可以看出,公司研發投入呈增加態勢,尤其是在公司實施股權激勵方案以后,增長的幅度較大。從產出角度考察企業創新,自2013年實施股權激勵后,中金環境無論是發明專利申請,還是非發明專利申請以及專利申請總量均呈現大幅度上升趨勢,這也表明實施股權激勵有利于提高企業創新產出。

(五)市場反應

股價能直接地反映市場信息以及投資者對公司未來的預期。本文根據中金環境股價和累計收益率(CAR),分別繪制了授權日(2013年6月13日)、第一個行權日(2014年6月13日)和第二個行權日(2015年6月15日)前后5個交易日的股價和累計收益率趨勢圖(圖在文中省略)。從圖中可以看出,在2013年6月13日之前的五個交易日公司股價波動并呈現下降趨勢,而在此之后的五個交易日內公司股價呈現快速上升趨勢。

(六)高管持股

根據中金環境股權激勵對象(高管)在2013—2015年的持股變動情況可以看出,雖然根據《公司股權激勵計劃》的相關規定,激勵對象為公司董事和高級管理人員,其在任職期間每年轉讓的股份不得超過其所持有本公司股份總數的25%,在離職后半年內不得轉讓其所持有的本公司股份,但是公司高管在任和離任期間并未發生減持行為,反而都在增持股份(包括行權部分),并且增持的股份數在逐年增加,即便平順舟、尤建法兩位副總因任期屆滿(2015年)而離任,但是兩位高管依然在增持股份(包括行權部分)。這說明中金環境實施股權激勵增強了高管對公司可持續發展的信心,使得管理層與股東利益捆綁在一起,取得了較好的效果。

四、實證檢驗分析

(一)數據來源與樣本選擇

本文收集了2011—2015年滬深兩市A股制造業C3類公司(根據證監會2001年的行業分類標準,中金環境為制造業C3類公司)的股權激勵情況,剔除ST、*ST 公司以及控制變量殘缺的公司,最終得到4068個樣本觀測值。數據來源于國泰安數據庫,為了保證數據有效性并消除異常值對研究結論的干擾,對主要的連續變量在1%的水平上進行了Winsorize縮尾處理。

(二)研究設計

為了檢驗股權激勵與企業績效(企業價值)之間的關系,將待檢驗的模型設定為:

ROE/TobinQ=α+β1Option+β2Lev+β3Size+β4Growth+β5First+β6Soe+β7Dual+∑Industry+∑Year+ε

(1)

模型(1)中,變量Option為股權激勵,實行股權激勵的觀測值取1,否則取0,變量ROE為企業績效,變量Tobin Q為企業價值。

進一步地,為了檢驗股權激勵與企業創新之間的關系,將待檢驗的模型設定為:

R&D/LnPatent=α+β1Option+β2Lev+β3Size+β4Growth+β5First+β6Soe+β7Dual+β8Staff+∑Industry+∑Year+ε

(2)

模型(2)中,變量R&D為企業研發投入,變量LnPatent為企業專利申請總量,這兩個變量分別從投入和產出角度衡量企業創新。另外,參考已有研究,本文控制了財務杠桿(Lev)、公司規模(Size)、上市年限(Age)、成長性(Growth)、股權集中度(First)、企業性質(Soe)、兩職合一(Dual)、技術工人比例(Staff)、行業(Industry)以及年度(Year)變量。

(三)回歸分析

1.股權激勵與企業績效的關系檢驗

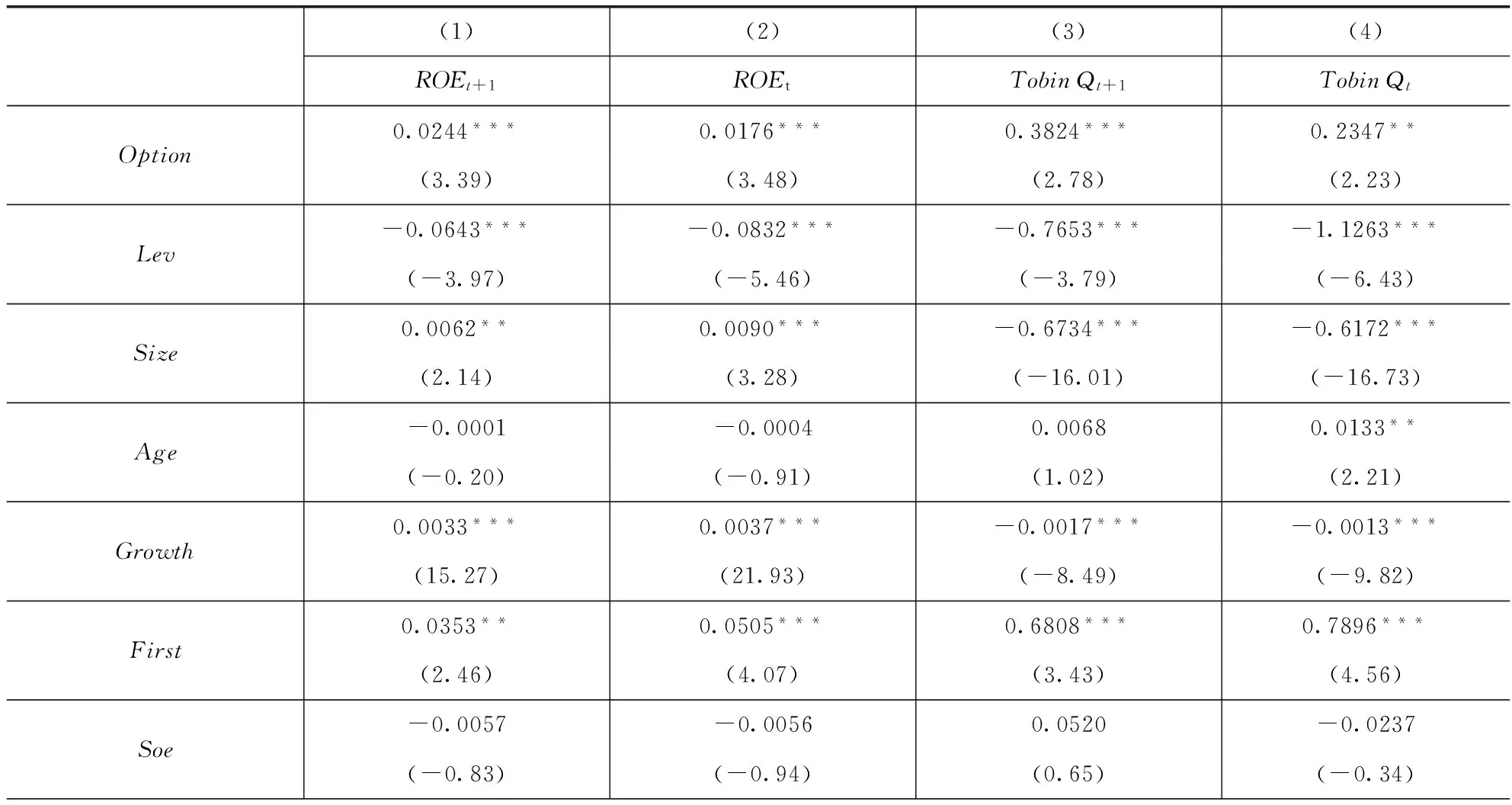

表1的列(1)、列(2)報告了股權激勵與企業績效關系的檢驗結果,回歸結果顯示,股權激勵與t+1期的ROE顯著正相關(beta=0.0244,p<0.01),股權激勵與t期的ROE顯著正相關(beta=0.0176,p<0.01),表明實施股權激勵可以提高公司績效,這與中金環境公司案例分析的發現一致。

表1 股權激勵對企業績效和價值影響的檢驗結果

2.股權激勵與企業價值的關系檢驗

表1的列(3)、列(4)報告了股權激勵與企業價值關系的檢驗結果,回歸結果顯示,股權激勵與t+1期的Tobin Q顯著正相關(beta=0.3824,p<0.01),股權激勵與t期的Tobin Q顯著正相關(beta=0.2347,p<0.05),表明實施股權激勵可以增加企業價值,這也與中金環境公司案例分析的發現類似。

3.股權激勵與企業創新的關系檢驗

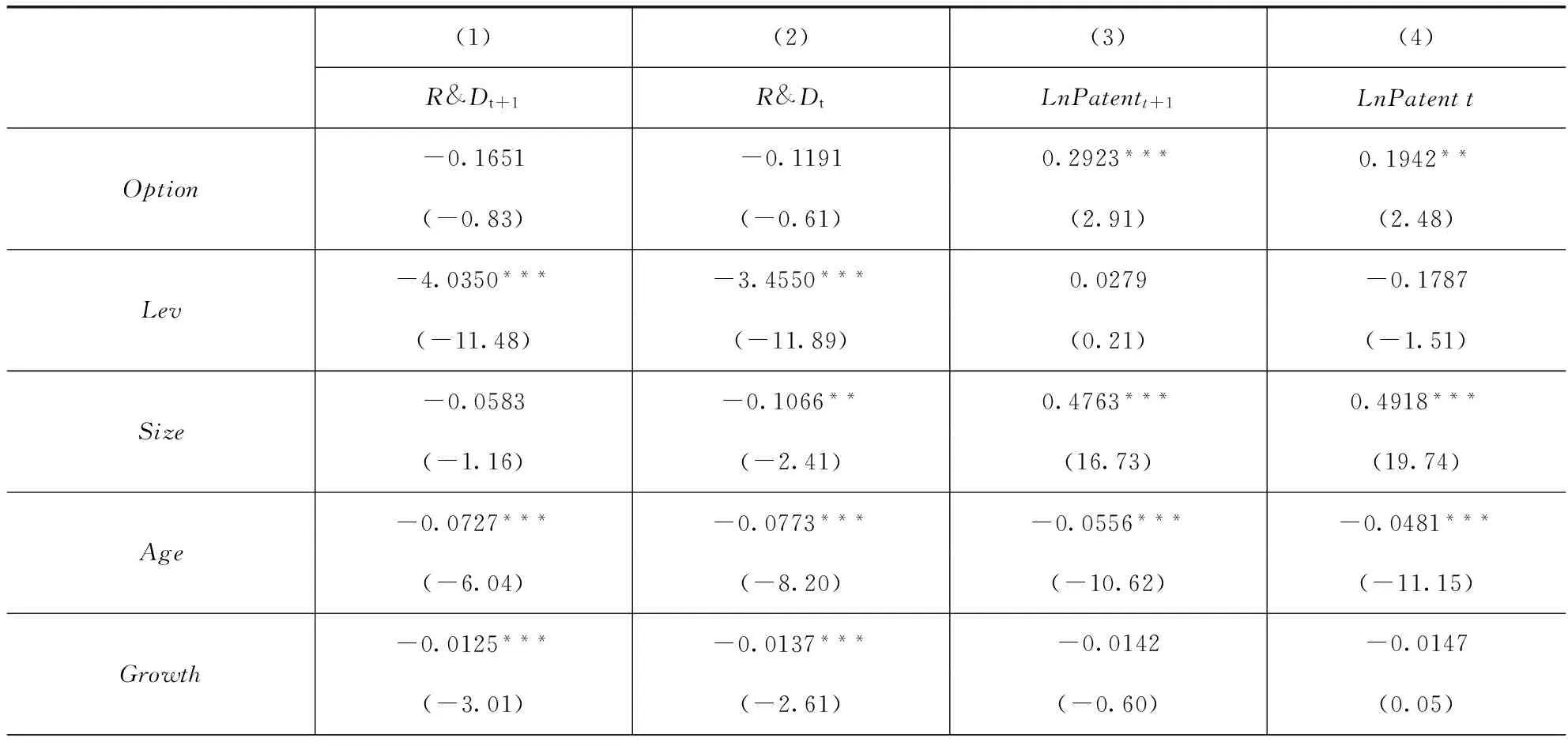

表2報告了股權激勵與企業創新關系的檢驗結果,列(1)和列(2)的回歸結果并未發現股權激勵增加企業研發投入的證據;列(3)和列(4)的回歸結果顯示,股權激勵與t+1期的LnPatent顯著正相關(beta=0.2923,p<0.01),股權激勵與t期的LnPatent顯著正相關(beta=0.1942,p<0.05),表明實施股權激勵有利于企業創新產出。此外,列(1)、列(2)、列(3)和列(4)的回歸結果還顯示,變量Staff與企業創新顯著正相關(p<0.01),可見技術人員在企業創新中發揮著重要的作用。

表2 股權激勵與企業創新關系的檢驗結果

綜上分析可知,實施股權激勵能在一定程度上激勵管理層和員工的競爭意識和創造力,能夠顯著增加企業績效、企業價值和企業創新產出,有助于完善公司法人治理結構,健全上市公司治理機制,增強公司管理團隊和核心骨干的責任感、使命感,確保公司發展戰略和經營目標的實現。

五、結論

本文運用案例與實證研究相結合的方法,首先以成功實施股權激勵計劃的中金環境為案例研究對象,從企業績效、企業價值、成長能力、企業創新(投入和產出)、市場反應(股價和CAR)和高管持股變化等六個維度深入、系統地考察中金環境股權激勵的實施效果,案例分析結果發現,公司實施股權激勵后,企業績效和企業價值均有所提高,管理層也會更加重視企業可持續發展和企業創新,并且在授權日、行權日股價有所表現,股票交易可獲得短期超常回報。其次,以2011—2015年滬深A股上市公司制造業(C3小類)為研究樣本,檢驗了股權激勵與企業績效、企業價值和企業創新之間的關系,實證檢驗結果發現,在控制其他影響因素后,實施股權激勵可以顯著提升企業績效和企業價值,對企業創新產出也有顯著的激勵作用。最后,研究結論對中金環境乃至其他上市公司股權激勵方案設計、監管者相關政策制定、防控潛在內幕交易以及維護資本市場公平和效率等方面具有一定的參考價值。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18